某主营饲料用酶制剂的广东公司,于2011年4月8日向中国证监会报送了招股说明书,申请在创业板市场公开发行股票,该公司作为“广东省著名商标”,具有非凡的盈利能力:2010年前三季度实现每股收益0.48元,在资产负债率34.43%的财务杠杆程度下加权净资产收益率14.65%。但是仔细阅读该公司招股说明书却发现,很多数据前后自相矛盾、经不起推敲,靓丽数据背后逻辑性漏洞百出。

根据招股说明书关于具体产品种类销售明细相关数据,可以对该公司2010年前三季度饲用酶制剂的量价关系进行如下推算:

表2-15 该公司2010年前三季度饲用酶制剂的量价关系

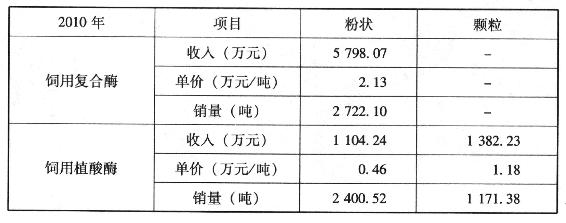

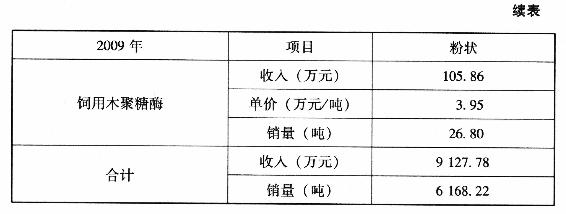

其中粉状酶制剂合计销售数量应为5131.27吨,而招股说明书后文“产销情况”中对于2010年1-9月粉状酶制剂的销量统计却为5128吨,二者相差3吨,这尚可用“尾数差异”来解释,或许是由于在“四舍五入”计算过程产生的合理差异;但是颗粒状酶制剂的合计销售数量应为1192吨,而“产销情况”中列示数据却为1176吨,二者相差16吨,相差比例约为1.36%(16/1176),这便无法用“尾数差异”来解释了。不仅是2010年数据存在疑点,2009年产销量测算中也存在类似的问题,粉状酶制剂的推算销量为6168吨,而“产销情况”中披露数据则为6192吨,二者相差了24吨。

表2-16 2010年销售统计数据

单就2010年销售统计数据来看,测算出来的理论销售数量显著高于公司自行披露的销售数量,如果公司披露的产品销售单价无误,就意味着公司需要销售出去比信息披露数量更多的产品,才能够实现对应的营业收入,进一步意味着依据披露的销售数量计算,目前公司实际实现的销售金额较信息披露的金额低,营业收入存在虚增成分。

当然,希望这种差异产生的原因是另一种更加“阳光”的可能性,那就是——信息披露存在差错。

招股说明书披露,2010年1月至9月产品单位成本项目构成中,单位原材料成本7358元/吨,占全部单位成本10662元/吨的69%,可见主要原材料价格的变化方向和变动幅度,对公司的单位生产成本和毛利率存在重大影响,但是针对如此重要的数据,招股说明书中却“前后撞车”,自相矛盾的幅度之大令人惊讶:

在“采购情况”中,玉米淀粉2010年采购价格为2757元/吨,相比2009年的2315元/吨上涨了442元/吨或19.09%;但在“主营业务成本及毛利分析”中,玉米淀粉2010年价格却摇身一变成了2370元/吨,较2009年的1980元/吨上涨了390元/吨或19.7%,前后两组数据虽然涨幅相近,但是2010年绝对价格却上下相差了387元/吨,约15%的差异幅度。而且不止玉米淀粉这一个品种存在“前后撞车”的现象,其他披露的原材料品种价格也都存在不同程度的差异。其中尤其以“微晶纤维素”价格差异最“离谱”,不仅绝对价格相差了数千元每吨,而且在“采购情况”和“成本分析”中2010年对2009年价格变动方向都截然相反,实在令人一头雾水:

表2-17 原材料价格

那么这种前后矛盾的差异又怎样自圆其说呢?

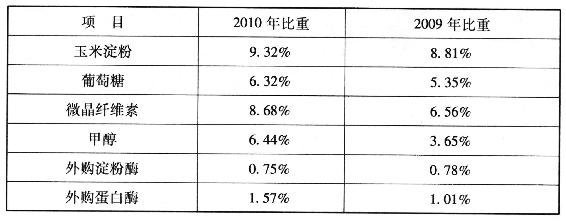

根据披露的产销情况来看,2010年产品结构与2009年相差不大,那么这意味着原材料耗用量结构也将基本稳定,那么单一原材料所占成本比重将取决于该品种价格变化,如果该品种价格涨幅超越其他品种平均涨幅,将导致单位成本占比的提高,反之亦然。那么“外购淀粉酶”品种的单位成本占比就比较奇怪了:“采购情况”显示2010年均价同比跌幅为11.65%,在五项主要原材料中是唯一一个价格下降的。

表2-18 主要原材料的价格

(https://www.xing528.com)

(https://www.xing528.com)

但是“主要原材料在生产成本占比”中,“外购淀粉酶”的占比却从上年的8.81%上涨到2010年9.32%,如果猜测是该公司加大了“外购淀粉酶”的投入量比重同时减少自制淀粉酶投入量的话也难以讲通,因为自制淀粉酶的材料“玉米淀粉”所占比重也上升了2.12个百分点,甚至比“外购淀粉酶”所占比重的上升幅度0.51个百分点还有显著提高。

表2-19 原材料原占比重

另外,更加令人疑惑的是,根据主要原材料和动力费用价格表显示,除了主要原材料之一的“外购淀粉酶”和次要原材料“纤维素钠”这两个品种2010年价格同比下降,其他材料品种均出现了上涨,那么势必导致单位原材料成本的增加。但是,在原材料价格上涨的同时,产品单位原材料成本却出现了下降,而且下降幅度高达8.46%,这也同样令人不解。

综合上述的种种矛盾进行推测,公司“成本分析”部分很可能刻意低估了产品单位成本,进而高估了毛利率水平和利润金额。如果我们将各项存在价格差异的主要原材料进行价格替换测算,将导致每一项主要原材料在单位产品中成本的大幅增加:

表2-20 主要原材料价格差异影响测算

基于上面单位产品原材料成本差异,可以进一步测算出公司2010年产品单位成本为11170.72元,较披露金额10662元上涨4.77%,同时导致销售毛利率将由52.37%下降至50.10%。

表2-21 毛利率比较

毛利的净减少额将直接转化为税前利润净减少额336.66万元,导致税前利润金额由披露的2254.94万元下降至1918.28万元,进而导致2010年税前利润增速由前披露的5.37%骤变成为-10.36%,公司盈利增长能力发生质变。

表2-22 毛利差额

招股说明书中“产销情况”显示,2010年1至9月四种剂型的酶制剂产量均大于销量,产量较销量合计多出290吨,占全部销量7718吨的3.76%。明细表显示这290吨的库存产成品增加全部来源于饲用植酸酶,由于公司账面几乎没有存货跌价准备的计提,不仅可以推断库存产生品将以账面原值结转营业成本,也可以判断产成品未出现实体性贬值。参照2010年1至9月营业成本7067.03万元,多生产出来的290吨产品价值约为265.72万元,应当变成库存产生品的净增金额:

表2-23 2010年1至9月产销情况

但是招股说明书附注部分显示,2010年9月30日库存产成品账面余额为619.03万元,相比2009年12月31日库存产成品账面余额738.71万元净减少了119.68万元,里外相差了385.4万元的库存产成品无法解释。原本应该增加的库存产成品消失的无影无踪,是否意味着部分存货发生了损失?抑或产量超过销量的产成品本来就没有存在过,这意味着公司虚报了产量,同时导致招股说明书中披露的单位产成品实际消耗原材料数量比实际发生数量少,进而虚增了毛利率和净利润金额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。