第二节 政策收费和社会负担

80年代前,甘肃社队企业除依法缴纳国家各种税金和上交社队利润外,承担政府有关部门的收费等社会性负担很少。80年代中期开始,乡镇工业企业纯收入的分配中承担政府有关部门的各种行政事业性收费和社区集体的各种赞助、集资及摊派逐渐增多,且远远超过企业积累和职工分配的增长速度。

一、收费项目与标准

(一)乡镇企业管理费 1979年以前,甘肃省没有要求社队企业上交管理费的规定。1979年3月9日,省革命委员会[1979]58号文件规定:公社、大队所办企业均应向社队企业行政主管部门缴纳管理费。缴纳比例统一规定为销售收入的3%。主管部门收缴的管理费,主要用于社队企业管理部门企业编制职工的工资、津贴、办公费用或用于帮助一些穷社、穷队发展社队企业。1987年,省政府甘政发[1987]12号文件规定:乡、村集体企业按不高于销售收入的1%向乡镇企业行政主管部门上交管理费,其他任何部门和单位不得向乡镇企业收取管理费。1988年5月27日,农业部、财政部《乡镇企业管理费提取解交和管理办法》规定:除种植、养殖等农业企业外,乡镇工业企业、商业企业、建筑安装企业等均应缴纳管理费。企业按不超过销售收入(含经营收入、劳务收入等)总额l%的比例提取。管理费分配办法是:乡、县乡镇企业主管部门留70%,地、市、州乡镇企业主管部门留19%,省乡镇企业主管部门留10%,农业部乡镇企业局留1%。1994年4月5日,国家计委、财政部《关于农业系统及农民负担项目修改意见的通知》规定:乡镇企业按销售收入总额的0.5%~0.7%上缴管理费。2002年以后,根据国家有关部委的规定,停止收取乡镇企业管理费。

(二)教育费附加 1990年6月7日,国务院第60号令《征收教育费附加的规定》中规定:对教育费附加的征收,以各单位和个人实际缴纳的增值税、消费税、营业税为计费依据。教育费附加率为2%,分别与增值税、消费税、营业税同时缴纳。

(三)补助社会性支出 1985年,中共中央、国务院《关于进一步活跃农村经济的十项政策》规定,乡、村集体企业可按利润总额的10%在税前列支用于乡、村补助社会性开支的费用。此项规定一直执行到1994年底。1995年起,改为按应缴所得税额减征10%计提上交乡、村。

(四)建农补农基金 1995年省政府决定建立建农基金制度。要求乡、村集体企业除亏损和微利企业外,按照企业在职职工人数,在国家规定的现行计税工资标准基础上,每人每月按不超过10元的标准提取,作为以工补农建农基金。

(五)“两金” 1983年3月3日,省财政厅发出《关于征集国家能源交通重点建设基金的若干问题的通知》,乡镇企业自1986年起计提征收。预算调节基金的征收从1987年起,由国有、大集体企业扩大到乡镇企业。

二、收费及企业负担

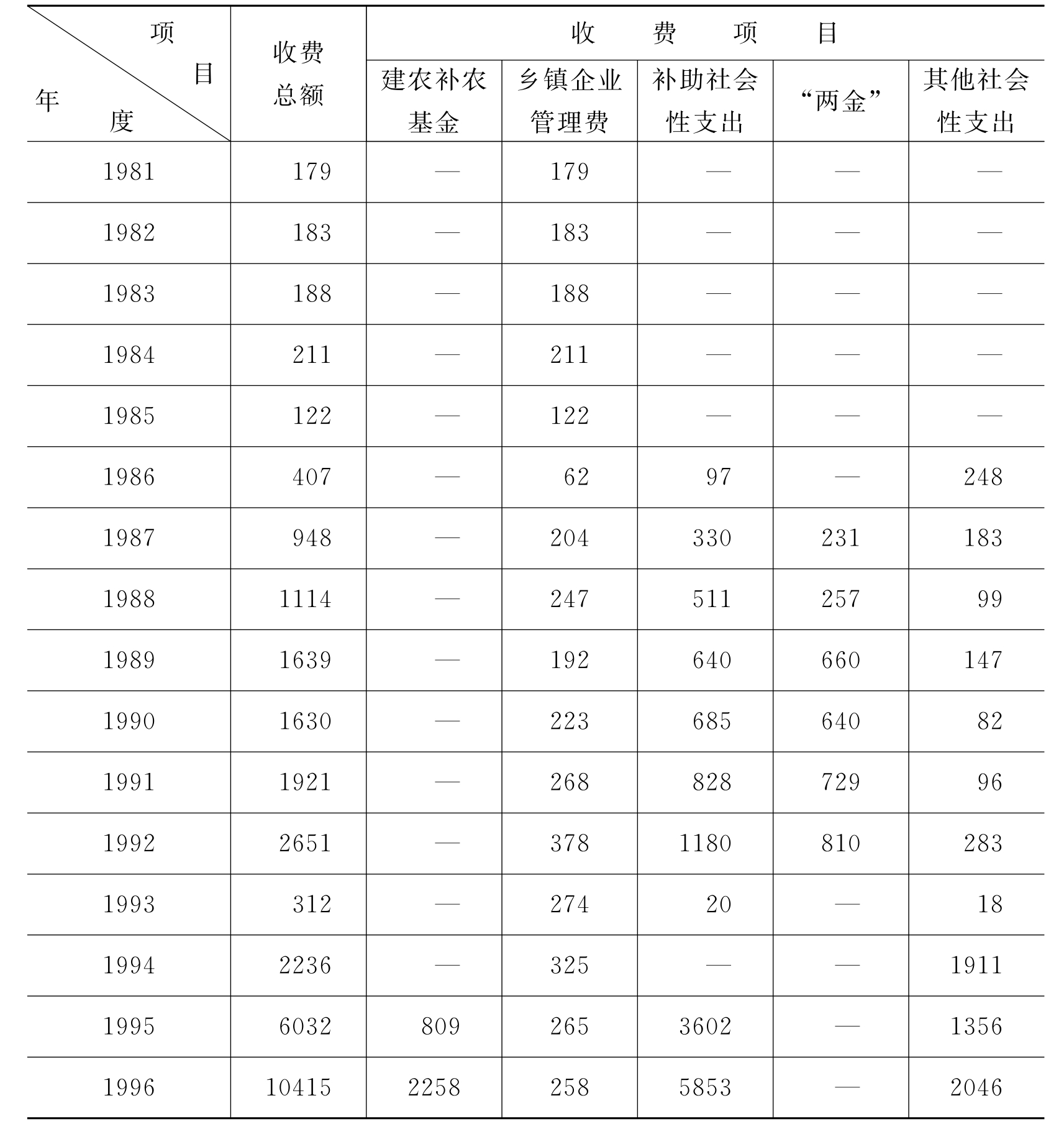

(一)乡镇企业管理费 1981年起,甘肃省实行乡镇企业向企业主管部门上交管理费制度。1981~2002年,乡镇企业累计提取乡镇企业管理费5900万元。

(二)建农补农基金 1995年以前,乡镇企业以工补农、建农资金一般在企业上交乡、村利润中或税前10%的补助社会性支出中专项安排,没有形成一种基金制度。1995年起,实行计提建农基金制度,到2004年,乡、村两级集体企业累计计提建农补农基金12.98亿元。

(三)补助社会性支出 自1986年起在全省普遍实行。1994年后改为按应缴所得税额减征10%,用于补助社会性开支的费用,不再执行税前提取10%的办法。1986~2004年全省累计提取补助社会性支出3.57亿元。

(四)教育费附加 以各单位和个人实际缴纳的增值税、消费税、营业税为计费依据。教育费附加率为2%,分别与增值税、消费税、营业税同时缴纳。(https://www.xing528.com)

(五)“两金”计提 1987~1992年,全省乡镇企业共缴纳“两金”3300万元。1993年起“两金”停止征收。

(六)其他社会性支出 乡镇企业除承担上述收费项目以外,还承担诸如:特种基金、扶助基金、粮食调节基金、市场调节基金、技术转让费、绿化费、地方交通费等其他社会性支出。据1981~2002年不完全统计,乡镇企业承担政府有关部门的收费,累计达1.55亿元。

1981~2004年甘肃省有关部门对乡镇企业收费情况统计表

表6-3 单位:万元

续表6-3

除明文规定的收费项目外,乡镇企业还承担名目繁多的摊派,包括办学校、培训、教师节、儿童节、老人节、艺术节、演唱会、大奖赛、绿化、卫生、治安等各种费用。乡镇企业的各种税外负担可分为4类:

第一类为政策性收费项目。主要包括建农支农基金、税前10%的社会性支出、教育费附加、乡镇企业管理费、土地使用费、行政事业附加费、绿化费、出口创汇发展基金、出口风险基金、贷款风险基金、防洪保安资金、科技开发基金等共15项。

第二类为社会福利性收费。包括财产、车辆、劳动保险,职工人身、医疗、养老及家庭财产保险、民政福利、独生子女费。

第三类为部门服务性收费。主要是有关行政事业单位、社会中介服务机构为企业提供一定咨询、技术服务,然后向企业收取一定的劳务费用,如综合服务费、顾问费、代理费、检测费、年检费、咨询费、协会费等。

第四类为各种集资、摊派、赞助、捐赠、罚款等40余种。此外,还有各种检查、评比、表彰收费,请客、招待、会议费用等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。