39.2 土耳其金融机构

39.2.1 金融机构体系

39.2.1 .1土耳其中央银行

土耳其《中央银行法》(第1211号)于1970年颁布实施,授权土耳其中央银行独立制定和实施货币政策的权力和义务。土耳其中央银行的主要职责有:(1)制定土耳其货币里拉对黄金和外币的汇率政策;实行即期和远期购买交易,外币销售,外汇掉期及其他衍生工具交易;(2)发行货币,控制其数量和流通;(3)建立支付,证券转让及交割制度;(4)开展公开市场操作;(5)进行再贴现和提前交易;(6)管理黄金和外汇储备等(3)。

土耳其中央银行由股东代表大会、董事会、货币政策委员会、审计委员会、行长办公室和行政委员会五个部门构成,在国内有21家分行,并在法兰克福、伦敦、纽约和东京设有代办处。

39.2.1 .2商业银行

土耳其商业银行又称存款银行。商业银行中有私人银行、国有银行和外国银行三种类型,从事传统的银行业务,如存款、支付服务、外汇业务和证券及其他金融产品的销售。然而,不得从事金融租赁业务。所有商业银行都是土耳其国家即时支付结算系统(RTGS)和银行同业结算所(ICHs)的成员。截止到2010年底,土耳其共有49家银行,包括32家商业银行,13家投资银行和4家参与银行(4)。

按照资产规模来看,位于前五位的商业银行有:土耳其农业银行(Agricultural Bank of the Republic of Turkey)、土耳其实业银行(Business Bank of Turkey)、土耳其担保银行(Garanti Bank Turkey)、艾凯银行(Akbank,Inc.)和建设信贷银行(Building and Loan Bank,Inc.)。截至2010年,这5家银行占土耳其银行资产总份额的60.2%,而前10大银行占83.5%,而资产组成中,存款的比例很大。

土耳其规模较大的外国银行分支机构有:隶属于比利时德克夏银行的土耳其海洋银行(Deniz Bank),合股银行巴拉卡银行(Albaraka Turkey)等。

39.2.1 .3投资银行

在土耳其13家投资银行中,3家国营,12家私营,另外3家是外国银行。根据土耳其《银行法》(第5411号)的规定,投资银行除了不能吸收存款外,可以开展其他所有银行业务。同时还针对转让、兼并、财务重组以及商业企业的高效管理实践,开展咨询服务。投资银行还利用自有资金和其他管理资金提供信贷,可以开设支票账户和进行同业结算。

39.2.1 .4参与银行

土耳其参与银行的前身为特殊金融公司,或称为特别金融所(SFHs),也即伊斯兰银行。根据土耳其《银行法》(第5411号),参与银行类似于商业银行,可以吸收土耳其里拉和外币存款。然而,此类银行遵从伊斯兰教规定的“经营利润和亏损共享原则”,不支付存款利息,参与银行提供支付服务,支票、信用卡和其他银行相同的方式参与结算及交割。与商业银行相比,参与银行能够从事租赁业务。目前,土耳其有4家参与银行,业务份额占整个金融体系的2%左右。(https://www.xing528.com)

39.2.1 .5保险公司

据土耳其财政署统计数据:截至2010年底,土耳其共有69家保险公司,其中51家是国内公司,17家是外资公司,1家再保险公司。2010年土耳其保险收入达14.1亿土耳其里拉,约合94亿美元,比上年增长13.6%,占GDP的比重为1.3%,低于发展中国家2.72%的平均水平(5)。从保费收入构成来看,位于前五位的保险公司有:雅克萨保险公司(Axa.)占10.2%;土耳其安纳托利亚保险股份公司(Anatolia.)占9.9%;亚里安保险公司(Allianz.)占7.8%;艾凯保险公司(Ak Insurance.)占6.5%;太阳保险公司(Sun Insurance.)占5.3%(6)。

39.2.1 .6证券公司

伊斯坦布尔证券交易所(IstanbulStock Exchange,ISE)成立于1985年,是土耳其唯一的证券交易所,为股票、债券、交易所交易基金(ETF)、回购类产品和外国证券等产品的交易提供服务。近年来,土耳其证券市场发展较为迅速,自2004年起,ISE的交易量一直处于世界新兴市场的第四位。2010年,ISE的总交易额达4 257亿美元,比2009年增长35%,日平均交易量为17亿美元,比2009年增长35.7%,ISE-100指数上涨21%,自2000年以来,第一次年内有22家公司上市(7)。

39.2.2 金融机构的特点

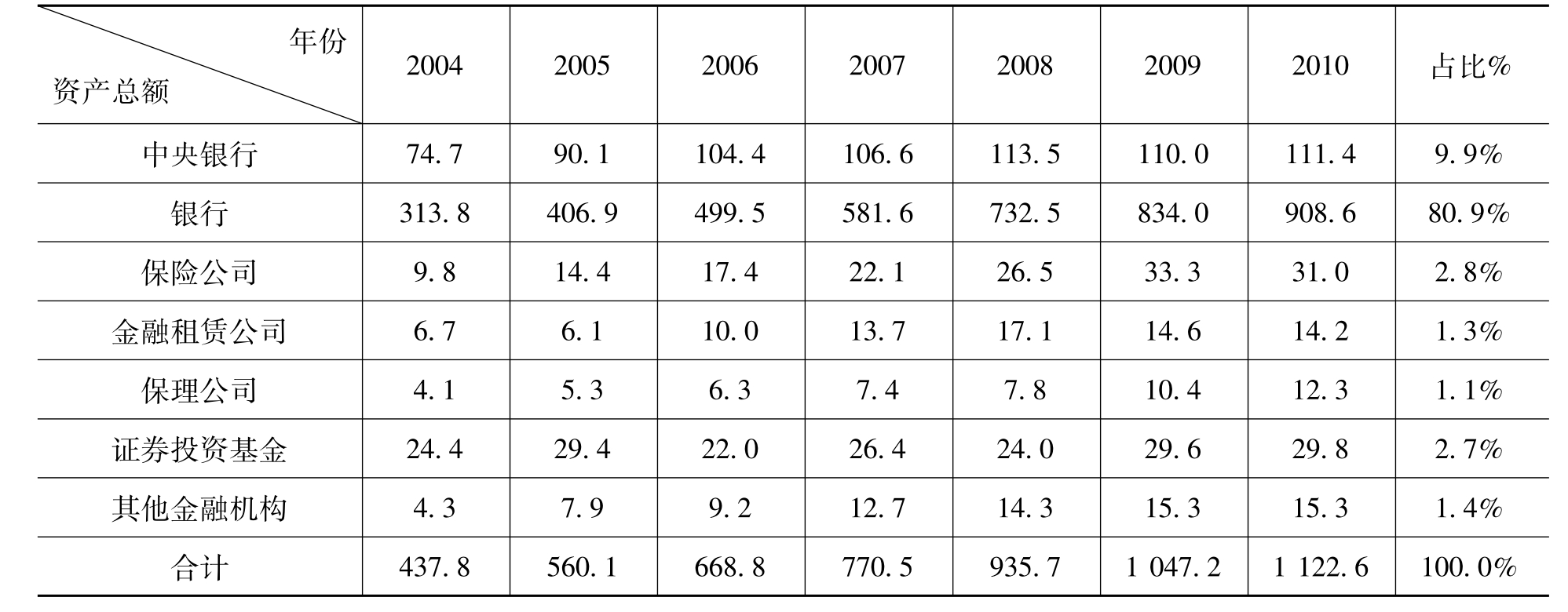

自2001年5月开始,土耳其在国际货币基金组织的指导下,按照《巴塞尔协定Ⅱ》制定了金融重建计划(BSRP)。2008年国际金融危机发生后,土耳其在2008年最后几个月内流动性大幅紧缩,但是没有一家金融机构破产或需要救援,也没有部门需要危机救助。金融机构表现出强劲的盈利能力(8)。2010年的统计数据显示,在土耳其金融业资产规模中,银行业占80.9%,土耳其中央银行占11%,保险公司占2.8%,证券投资基金占2.7%,金融租赁公司占1.3%,保理公司占1.1%(见表39-1)。

表39-1 土耳其金融机构资产规模 (单位:十亿里拉)

数据来源:《土耳其政府金融业报告2010》(9)。

土耳其金融机构的特点有:(1)土耳其中央银行(CBRT)具有高效的提供紧急借贷援助、管理流动性的能力。(2)金融机构资本充足。在2010年上半年,土耳其银行体系的总资产已达905.7亿里拉,约占国内生产总值的92%。在同一期间,股东权益总额达123.2亿土耳其里拉,平均资本充足率达到19.34%,远高于《巴塞尔协定II》规定的8%的最低安全水平。(3)土耳其已经建立起由资产市场委员会、银行业监督委员会、储蓄存款保险基金、中央银行和国库署五个部门构成的严格的监管体系,对金融机构实行全方位监管。规定银行的净外汇头寸不得超过银行股权的20%,资本充足率最低为8%。不能达到这项规定的银行将被储蓄和存款保险基金(TMSF)接管(10)。此外,土耳其金融机构还具有多元化经营特点,可以直接投资实业领域。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。