一、增值税的概念及计税原理

(一)增值税的概念

增值税是对在我国境内从事销售货物或者提供加工、修理修配劳务以及从事进口货物的单位和个人取得的增值额为课税对象征收的一种税。

(二)增值额的概念

增值额是指企业或个人在生产经营过程中新创造的价值或商品的附加值,相当于V+M部分。对增值额有以下理解:

(1)就某一个生产单位而言,增值额是这个单位的商品销售额或经营收入额扣除规定的非增值项目后的余额。

增值额=商品销售额-非增值项目(购进额)

(2)就一项商品生产的全过程而言,增值额是指该商品从生产到流通各个环节的增值额之和,也相当于该商品最终销售时的销售额。

增值额=各环节增值额之和=最终商品销售额(https://www.xing528.com)

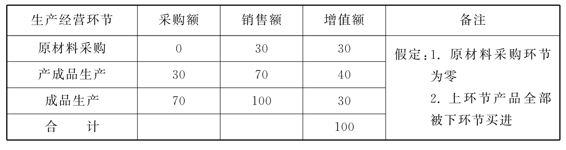

假定一个商品的生产全过程如表6-1所示:

表6-1 商品生产全过程 单位:元

通过表6-1可以得出结论:

增值税是对本环节新创造的未税价值(增值额)征税。上述一个商品的增值额等于各环节增值额之和(100元),也等于最终商品销售额(100元)。

(三)增值税一般不直接以增值额为计税依据

从以上对增值额这一概念的分析来看,纯理论的增值额对计算增值税并没有实际意义,而仅仅是对增值税本质的一种理论抽象,因为各国都是根据法定增值额计算增值税的。但是,实施增值税的国家无论以哪种法定增值额作为课税基数,在实际计算增值税税款时都不是直接以增值额作为计税依据,也就是说,各国计算增值税时都不是先求出各生产经营环节的增值额,然后再据以计算增值税,而是采取从销售总额的应纳税款中扣除外购项目已纳税款的税款抵扣法。可见,增值额这一概念只有从理论角度看才具有现实意义,在实际计税中并不直接发挥作用。不直接通过增值额计算增值税的原因是,确定增值额在实际工作中是一件很困难的事,甚至难以做到。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。