(一)资金成本的构成

1.相关概念

(1)资金成本 项目使用资金所付出的代价,包括资金占用费和资金筹集费。

资金成本=资金占用费+资金筹集费

(2)资金占用费 使用资金过程中发生的向资金提供者支付的代价,包括借款利息、债券利息、优先股股息、普通股红利及权益收益等。

(3)资金筹集费 资金筹集过程中所发生的各种费用,包括律师费、资信评估费、公证费、证券印刷费、发行手续费、担保费、承诺费、银团贷款管理费等。

2.资金成本计算

资金成本通常以资金成本率来表示。资金成本率是指能使筹得的资金与筹资期间、资金使用期间发生的各种费用(含向资金提供者支付的各种代价)等值时的收益率或贴现率。资金来源不同,其资金成本率的计算方法也不尽相同,理论上都可以使用下列公式表示:

式中 Ft——各年实际筹措资金流入额;

Ct——各年实际资金筹集费和对资金提供者的各种付款,包括贷款、债券等本金的偿还;

i——资金成本率;

n——资金占用期限。

(二)所得税前的债务资金成本分析

1.内容

债务资金的资金来源及筹措方式分为信贷方式融资、债券方式融资、租赁方式融资,相应的债务资金成本也包括借款资金成本、债券资金成本和融资租赁资金成本。

2.计算公式

借款资金成本、债券资金成本、融资租赁资金成本都是采用理论资金成本的计算公式来计算的:

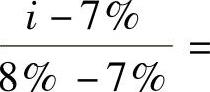

【例7-1】 银行贷款100万元,年利率为6%,按年付息,期限3年,到期一次还清贷款,资金筹集费为贷款额的4%,则该银行借款的借贷资金成本为( )。

A.6.00% B.6.85% C.7.55% D.7.94%

【解答】 借贷资金成本的计算公式为

即

100-100×4%-100×6%/(1+i)1-100×6%/(1+i)2-100×6%/(1+i)3-100/(1+i)3=0

当i=7%时,等式左边=-1.29;当i=8%时,等式左边=1.07,运用插值法:

,则 i=7.55%,即该项借贷资金的资金成本约为7.55%。

,则 i=7.55%,即该项借贷资金的资金成本约为7.55%。

【答案】 C

【例7-2】 公司发行面值为100元债券,发行价格98元,票面利率年率4%,3年期,按年付息,发行费0.5%,在债券发行时支付,兑付手续费0.5%,则该债券资金成本为( )。

A.4.98% B.5.02% C.5.08% D.5.12%

【解答】 运用理论公式计算:

98-100×0.5%-100×4%/(1+i)1-100×4%/(1+i)2-100×4%/(1+i)3-100×(1+0.5%)/(1+i)3=0

则 i=5.08%,即该债券的资金成本约为5.08%。

【答案】 C

【例7-3】 融资租赁公司提供的设备融资额为2000万元,年租赁费率为15%,按年支付,租赁期限12年,到期设备归承租方,资金筹集费为融资额的2%,则该融资租赁资金成本为( )。

A.10.45% B.10.91% C.11.23% D.11.49%

【解答】 运用理论公式计算:

查表可知,当i=10%,(P/A,10%,12)=6.8137,等式左边=-84.11

当i=12%,(P/A,12%,12)=6.1944,等式左边=101.68

运用插值技术: ,则i=10.91%

,则i=10.91%

因此该融资租赁资金成本约为10.91%。

【答案】 B

(三)所得税后的债务资金成本

借贷资金的筹资费用和利息支出均在所得税税前支付,对于股权投资方,可以取得所得税抵减的好处。

(1)常用简化计算的所得税后借贷资金成本计算公式

所得税后借贷资金成本=税前资金成本×(1-所得税税率)

(2)精确的含筹资费用的税后债务资金成本计算公式

式中 Kd——含筹资费用的税后债务资金成本;

P0——债券发行额或长期借款金额,即债务现值;

F——债务资金筹资费用率;

Pi——约定的第i期末偿还债务本金;

Ii——约定的第i期末支付的债务利息;

T——所得税税率;

n——债务期限,通常以年表示。

上述公式中,等号左边是债务人的实际现金流入;等号右边为债务引起的未来现金流出的现值总额。本公式中未计入债券兑付手续费(可忽略不计)。

注意:使用该公式时应根据项目具体情况确定债务期限内各年的利息是否应乘以(1-T)。因为在项目建设期和项目运营期内的免征所得税年份,利息支付并不具有抵税作用。因此在项目的建设期内不应乘以(1-T),在项目的运营期内的免征所得税年份也不应乘以(1-T)。

【例7-4】 银行贷款100万元,年利率为6%,按年付息,期限3年,到期一次还清贷款,资金筹集费为贷款额的4%,所得税率为25%,简单计算该借贷资金税后资金成本为( )。

A.6.00% B.5.66% C.7.55% D.7.94%

【解答】 简单计算该借贷资金税后资金成本的计算公式为

所得税后借贷资金成本=税前资金成本×(1-所得税税率)

在例题7-1中,已经计算出该项借贷资金的税前资金成本为7.55%。因此,该项借贷资金的税后资金成本=7.55%×(1-25%)=5.66%。

【答案】 B

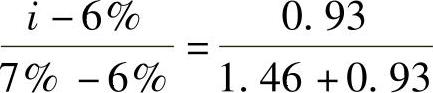

【例7-5】 银行贷款100万元,年利率为6%,按年付息,期限3年,到期一次还清贷款,资金筹集费为贷款额的5%,所得税率为25%,考虑利息的抵税作用,该银行借款的税后借贷资金成本为( )。

A.6.39% B.5.95% C.7.55% D.7.94%

【解答】 应选用税后债务资金成本计算公式

即 100-100×5%-100×6%×(1-25%)/(1+i)1-100×6%×(1-25%)/(1+i)2-100×6%×(1-25%)/(1+i)3-100/(1+i)3=0

当i=6%,等式左边=-0.93;当i=7%,等式左边=1.46。

运用插值方法: ,则i=6.39%,即该项借贷资金的资金成本约为6.39%。

,则i=6.39%,即该项借贷资金的资金成本约为6.39%。

【答案】 A

【例7-6】 某投资项目,建设期1年,投产当年即可盈利,按有关规定可免征所得税一年,投产第二年起所得税率25%,投资伊始拟发行3年期债券,面值1000元,筹资费率2%,票面利率5%,按年付息,到期一次还清借款,含筹资费的税后债务资金成本为( )。

A.4.60% B.4.92% C.5.35% D.5.74%

【解答】 应选用税后债务资金成本计算公式:

即

等式左边=980;当i=5%时,等式右边=989.20,差额=980-989.20=-9.20

当i=6%时,等式右边=962.77,差额=980-962.77=17.23运用插值方法:

则 Kd=5.35%

【答案】 C

(四)扣除通货膨胀影响的资金成本

扣除通货膨胀影响的资金成本计算公式为(https://www.xing528.com)

注意:

(1)借贷资金利息等通常包含通货膨胀因素的影响,这种影响既来自于近期实际通货膨胀,也来自于未来预期通货膨胀。

(2)在计算扣除通货膨胀影响的资金成本时,因所得税也受到通货膨胀的影响,应先计算扣除所得税的影响,然后扣除通货膨胀的影响,次序不能颠倒,否则会得到错误结果。

【例7-7】 银行贷款100万元,年利率为6%,按年付息,期限3年,到期一次还清贷款,资金筹集费为贷款额的4%,所得税率为25%,若通货膨胀率为2%,扣除通货膨胀影响的税前资金成本为( )。

A.3.92% B.5.44% C.7.55% D.7.86%

【解答】 根据例7-1已经解得其税前资金成本为7.55%,根据扣除通货膨胀影响的资金成本计算公式

可计算得出扣除通货膨胀影响的税前资金成本=(1+7.55%)/(1+2%)-1=5.44%。

【答案】 B

【例7-8】 银行贷款100万元,年利率为6%,按年付息,期限3年,到期一次还清贷款,资金筹集费为贷款额的5%,所得税率为25%,若通货膨胀率为4%,扣除通货膨胀影响的税后资金成本为( )。

A.6.39% B.5.95% C.7.54% D.4.30%

【解答】 根据例7-5已经解得其税后资金成本为6.39%,根据扣除通货膨胀影响的资金成本计算公式

可计算得出扣除通货膨胀影响的税后资金成本=(1+6.39%)/(1+2%)-1=4.30%。

【答案】 D

(五)权益资金成本分析

1.优先股资金成本

优先股有固定的股息,但与贷款、债券利息等所支付不同的是优先股股息要用税后净利润来支付。因股票一般无需还本,可视为永续年金,因此优先股资金成本的计算公式为

优先股资金成本=优先股股息/(优先股发行价格-发行成本)

【例7-9】 某投资项目拟通过发行优先股来满足其资金需求,优先股面值100元,溢价发行,发行价格为101元,发行成本2%,每年付息一次,固定股息率5%,则优先股资金成本为( )。

A.5.10% B.5.05% C.5.00% D.4.95%

【解答】 优先股资金成本=优先股股息/(优先股发行价格-发行成本)

=100×5%/(101-100×2%)=5.05%

该项优先股的资金成本率约为5.05%。

【答案】 B

2.普通股资金成本

因很难对项目未来的收益及股东对未来风险所要求的风险溢价作出准确的测定,普通股资金成本的估算比较困难。可采用的计算方法主要有:资本资产定价模型法、税前债务成本加风险溢价法和股利增长模型法。此外,也可以直接采用投资方的预期报酬率和既有法人的净资产收益率来衡量。

(1)资本资产定价模型法

Ks=Rf+β(Rm-Rf)

式中 Ks——普通股资金成本;

Rf——社会无风险投资收益率;

β——项目的投资风险系数;

Rm——市场投资组合预期收益率。

【例7-10】 公司拟通过发行股票来为项目融资,公司投资风险系数为1.2,长期国债利率为3%,市场投资组合预期收益率为10%,利用资本资产定价模型计算的发行股票权益资金成本率为( )。

A.8.4% B.9.6% C.11.4% D.12%

【解答】 普通股资金成本为

Ks=Rf+β(Rm-Rf)=3%+1.2×(10%-3%)=11.4%

【答案】 C

(2)税前债务成本加风险溢价法

1)原理。风险越大,要求的报酬率越高。投资者的投资风险大于债权人,因此在债权人要求的收益率上还要加上一定的风险溢价。

2)计算公式

Ks=Kb+RPc

式中 Ks——普通股资金成本;

Kb——所得税前的债务资金成本;

RPc——投资者比债权人承担更大风险所要求的风险溢价。

3)风险溢价的确定。风险溢价是凭借经验估计的,一般认为某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%左右:

①当市场利率达到历史性高点时,风险溢价较低,在3%左右。

②当市场利率达到历史性低点时,风险溢价较高,在5%左右。

③通常情况下,一般采用4%的平均风险溢价。

(3)股利增长模型法

1)原理。按照股票投资的收益率不断提高的思路来计算普通股的资金成本,一般假定收益以固定的增长率递增。

2)计算公式

式中 Ks——普通股资金成本;

D1——预期年股利额;

P0——普通股市价;

G——普通股利年增长率。

【例7-11】 某企业普通股股票市价为每股50元,第一年末发放股息每股5元,以后每年递增2%,普通股资金成本为( )。

A.12% B.10% C.9% D.8%

【解答】 普通股资金成本为:

【答案】 A

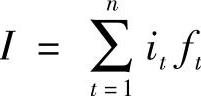

(六)加权平均资金成本

项目的总资金成本通常用加权平均资金成本来表示,并以此作为选择项目融资方案的重要条件之一。

1.概念

加权平均资金成本是将项目各种融资方式下的资金成本按融资额占总资金的比重进行加权从而得到加权平均资金成本。

2.计算公式

式中 I——加权平均资金成本;

it——第t种融资的资金成本;

ft——第t种融资的融资金额占融资方案总融资金额的比例,有∑ft=1;

n——各种融资类型的数目。

注意:在计算加权平均资金成本时应注意先把不同来源和筹集方式的资金成本统一为税前或税后再进行计算。

【例7-12】 某项目投入总资金1000万元,其筹资方案为:银行借款300万元,优先股200万元,普通股500万元,其融资成本(均为税后)分别为6%、12%、15%,该项目的加权平均资金成本为( )。

A.11% B.12.4% C.11.7% D.10.4%

【解答】 加权平均资金成本计算公式:

因此加权平均资金成本=30%×6%+20%×12%+50%×15%=11.7%

【答案】 C

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。