投资回收期(也称投资返本年限)是以项目的净收益抵偿投资所需的时间(常用年表示)。它是反映项目财务上投资回收能力的重要指标,包括静态投资回收期和动态投资回收期两种。

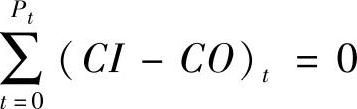

(一)静态投资回收期(Pt)

1.定义

静态投资回收期是在不考虑资金时间价值条件下,以净收益抵偿投资所需要的时间,通常以年为单位,从建设开始年算起,其计算公式为

2.计算

投资回收期可借助财务现金流量表的净现金流量数据和累计净现金流量数据计算求得,计算公式如下:

3.判据

项目投资回收期短,表明投资回收快,抗风险能力强。

求出的投资回收期(Pt)可与行业基准投资回收期(Pc)比较:

若Pt≤Pc,可以考虑接受该项目;若Pt>Pc,可以考虑拒绝接受该项目。

基准投资回收期应有部门或行业标准,企业也可以有自己的标准。

4.优点与不足

静态投资回收期的最大优点是经济意义明确、直观、计算简单,便于投资者衡量建设项目承担风险的能力,同时在一定程度上反映了投资效果的优劣。

静态投资回收期指标的不足主要有两点:

(1)投资回收期只考虑投资回收之前的效果,不能反映回收期之后的情况,难免有片面性。

(2)不考虑资金时间价值,无法用以正确地辨识项目的优劣。有可能导致评价判断错误。

因此,静态投资回收期不是全面衡量建设项目的理想指标,它只能用于粗略评价或者作为辅助指标和其他指标结合起来使用。

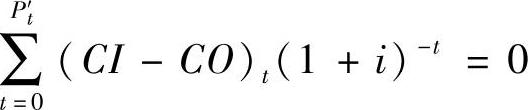

(二)动态投资回收期(Pt′)

1.定义(https://www.xing528.com)

动态投资回收期一般从建设开始年算起,计算公式为

式中 Pt′——动态投资回收期。

2.计算

动态投资回收期可根据财务现金流量表的净现金流量折现值和累计净现金流量折现值计算求得,计算公式如下:

3.判据

动态投资回收期的评价准则是:Pt′≤n时(n表示基准动态投资回收期),考虑接受项目,条件是贴现率取ic(行业基准收益率)。

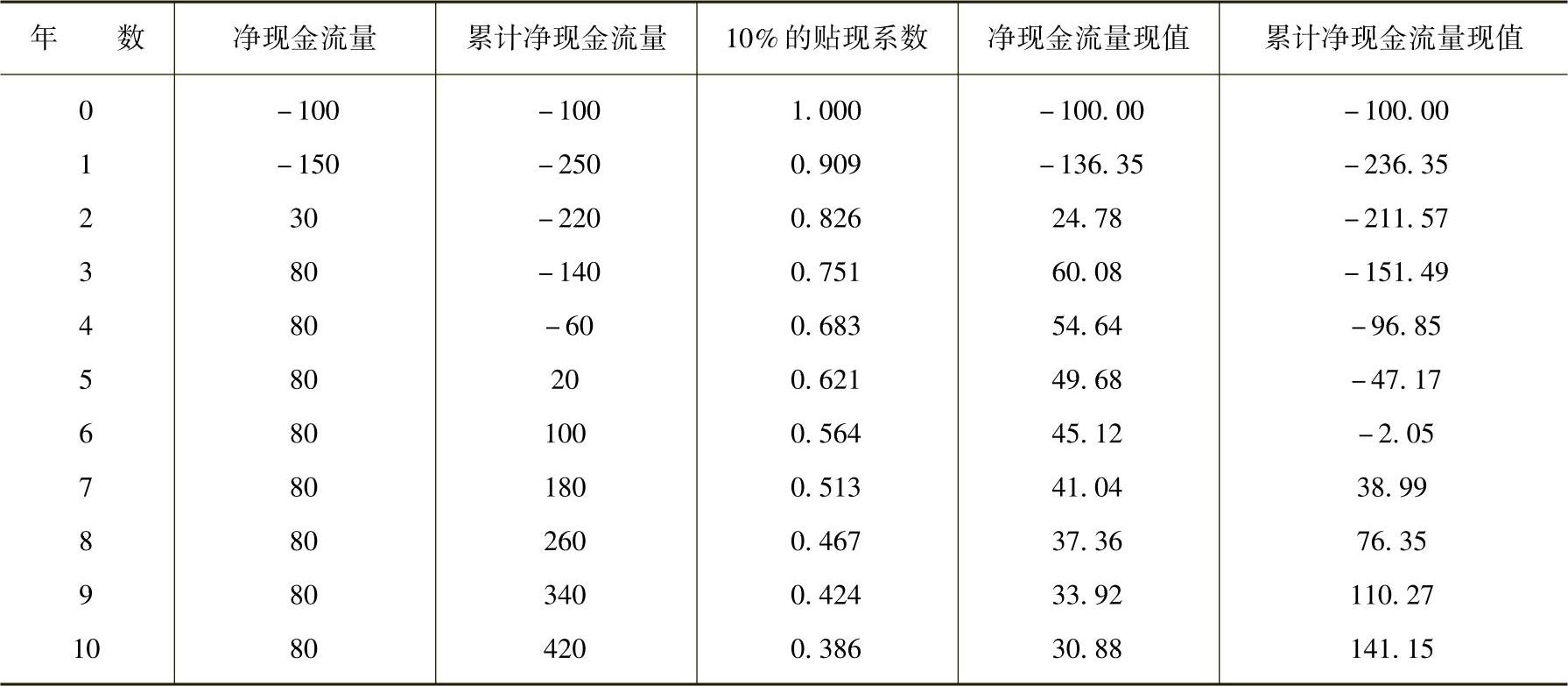

【例8-4】 某工程项目的净现金流量和累计净现金流量见表8-3,则该项目的静态投资回收期、动态投资回收期(ic=10%)分别是( )。

A.5.75年、7.05年 B.7.05年、5.75年 C.4.75年、6.05年 D.6.05年、4.75年

表8-3 净现金流量和累计净现金流量

注:表中年数列0表示建设起点(第一年初)。

【解答】

静态投资回收期:

Pt=5-1+60/80=4.75(年)

动态投资回收期:

Pt′=7-1+2.05/41.04=6.05(年)

【答案】 C

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。