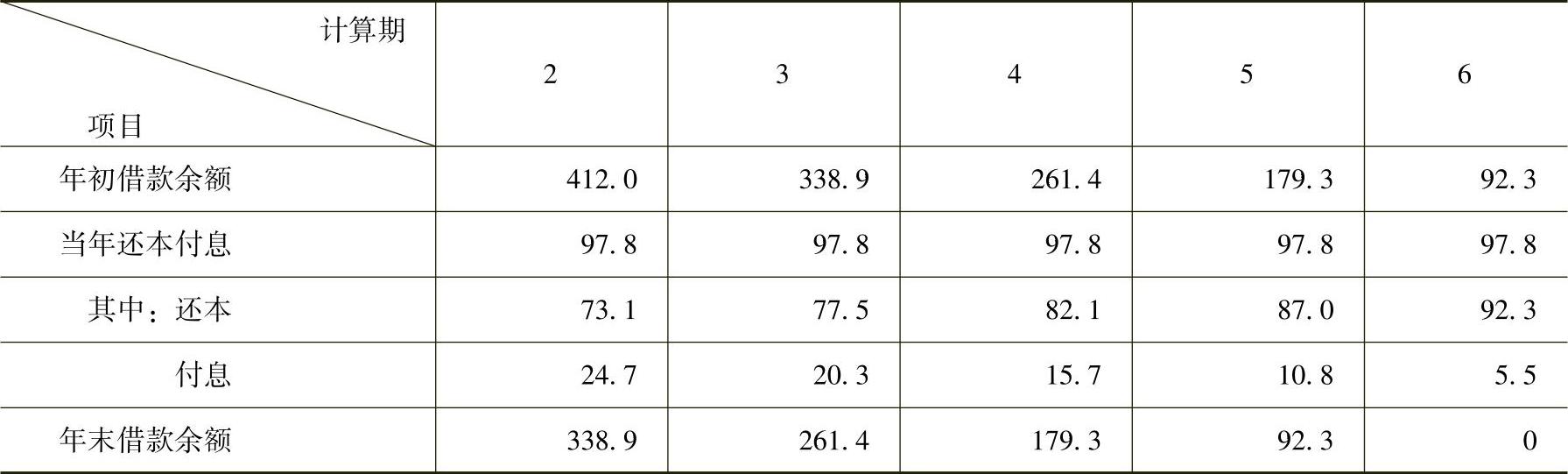

(一)借款还本付息计划表

应根据与债权人商定的或预计可能的债务资金偿还条件和方式计算并编制借款还本付息计划表,其简要格式参见表9-8。

【例9-20】 某项目建设期一年,建设投资借款400万元,年利率6%,假定借款在年中支用,投产后与本金一并在五年内等额偿还,则运营期第三年支付的利息为( )万元。

A.24.7 B.20.3 C.15.7 D.10.8

【解答】 在运营年年初(第一年年末)

5年内等额偿还的金额=412(A/P,6%,5)=412×0.23740=97.8(万元)

第一年 利息支付=412×6%=24.7(万元)

本金偿还=97.8-24.7=73.1(万元)

第二年 利息支付=(412-73.1)×6%=20.3(万元)

本金偿还=97.8-20.3=77.5(万元)

第三年 利息支付=(412-73.1-77.5)×6%=15.7(万元)

(若编制完整的借款还本付息计划表,则见表9-8)

【答案】 C

表9-8 借款还本付息计划表 (单位:万元)(https://www.xing528.com)

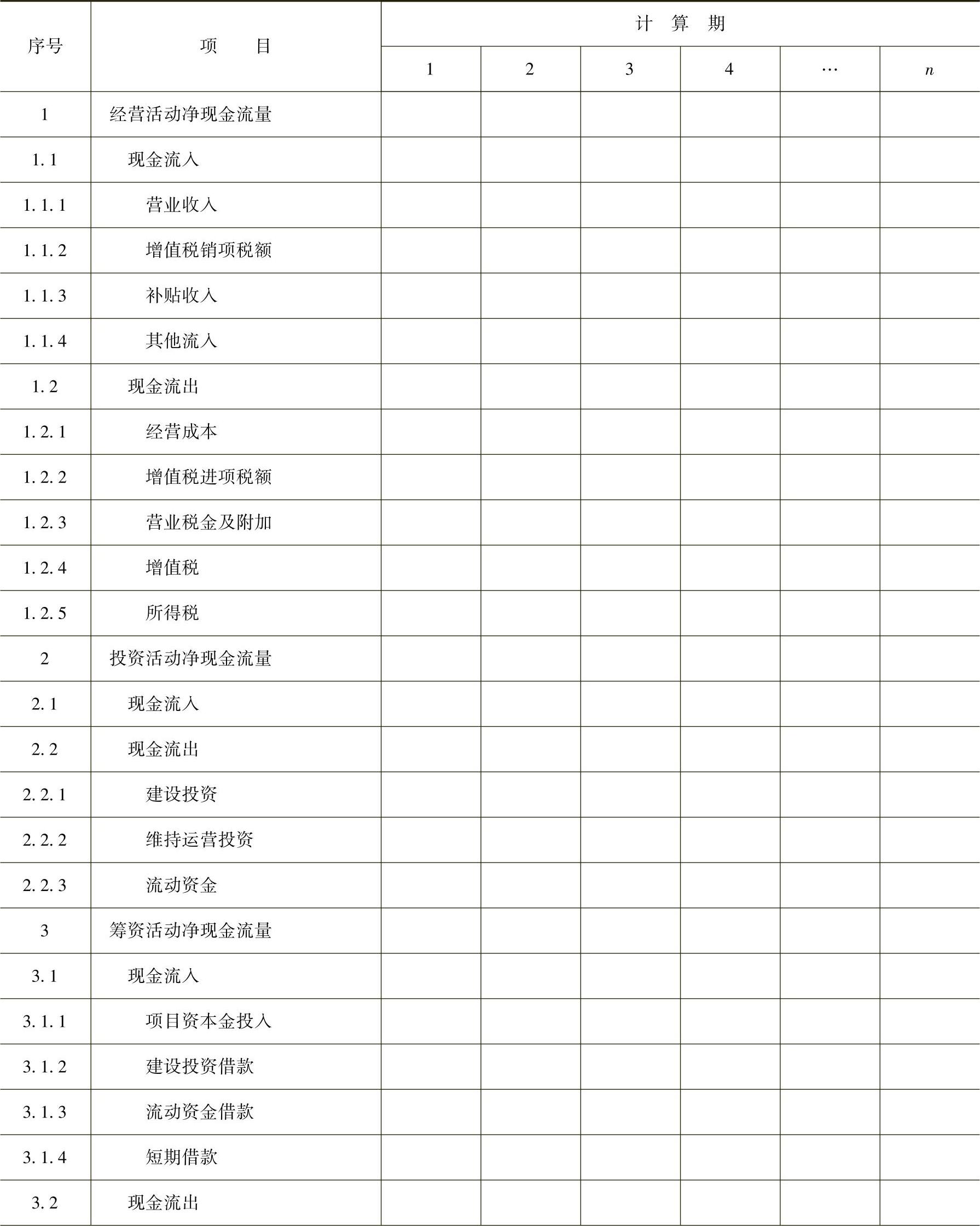

(二)财务计划现金流量表

财务计划现金流量表是国际上通用的财务报表,用于反映计算期内各年的投资活动、融资活动和经营活动所产生的现金(资金)流入和现金(资金)流出情况,考查资金平衡和余缺情况,是表示财务状况的重要财务报表。财务计划现金流量表的格式见表9-9。

表9-9 财务计划现金流量表 (单位:万元)

(续)

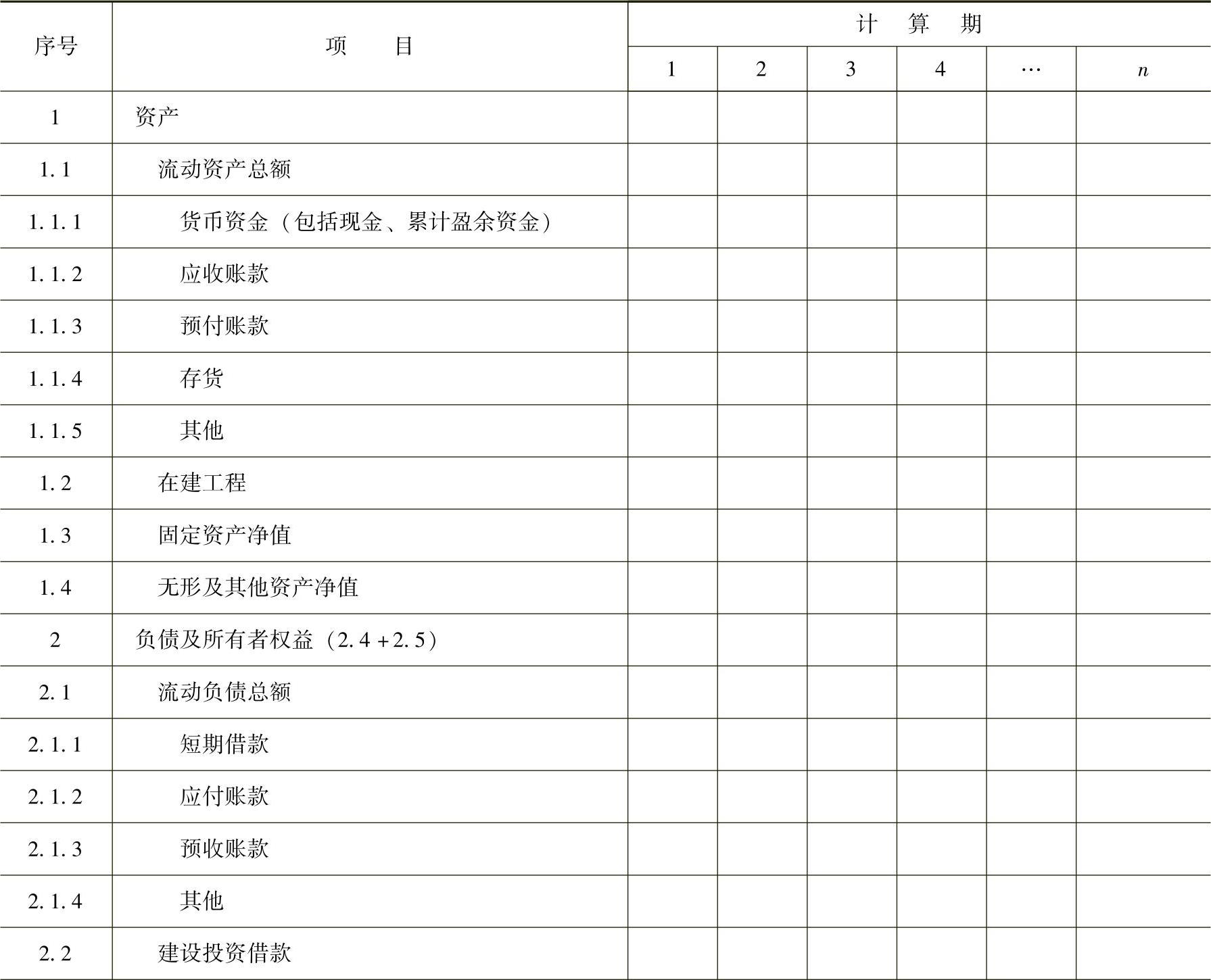

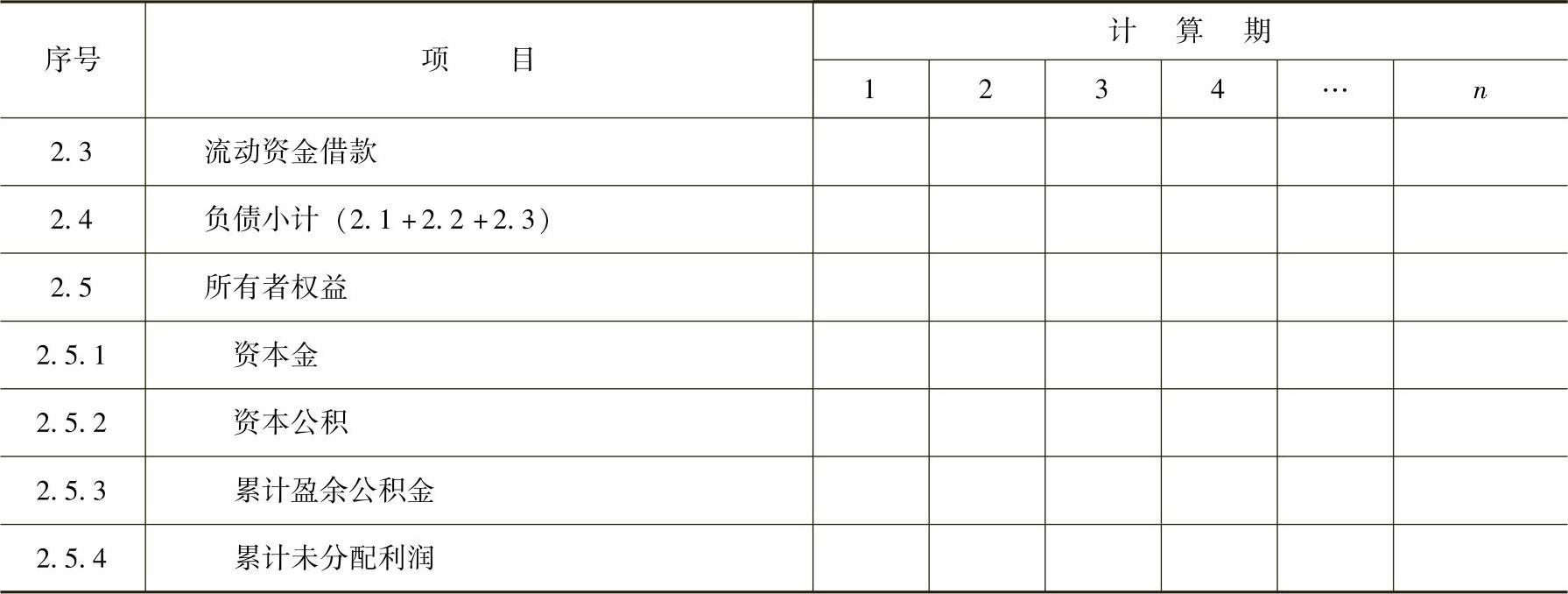

(三)资产负债表

资产负债表通常按企业范围编制,企业资产负债表是国际上通用的财务报表,以反映企业某一特定日期的财务状况。必要时也可以按“有项目”范围编制。其格式参见表9-10。

根据企业资产负债表的数据可以计算资产负债率、流动比率、速动比率等比率指标,用以考查企业的财务状况。

表9-10 资产负债表 (单位:万元)

(续)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。