利润中心的绩效考评是以目标的达成状况为评估对象,也就是“考事”;这与传统上以员工的工作态度、能力与知识作为考核内容,也就是“考人”的方法有很大的不同。利润中心的业绩考核评价是否合理,对于提高各利润中心的积极性,提高管理者和职工的工作效率都有重要意义。这要求进行业绩考核评价时应当有公正的标准和有效的措施。

在进行各项指标考核的基础上还要采取适当的激励、约束措施。

一是让各利润中心在企业的“宏观调控”下发展。企业给各利润中心下达一些任务指标,从全局整体去规划各个利润中心。

二是实行利润中心的升降级制度。在保持利润中心主体地位的前提下,经营差的利润中心应降级为成本中心,经营好的利润中心应升级为投资中心。开展企业内部的“兼并组合”,将竞争机制引到企业内部。

三是人事上的升降级制度。在利润中心升降级时其人事要随之调整,即使利润中心没有发生等级的调整,人事上的调整尤其是管理者的升降级也不可少。这样做,可以锻炼一大批有专长的年轻骨干,使之有用武之地,同时也可为企业的高级管理层提供后备力量,这对管理者积极性、主动性、创造性的发挥有极大的激励作用。

对利润中心的绩效考核需要通过KPI关键指标进行全面的考核。另外,在利润考核方面,需要着重选取恰当的利润指标对事业部的盈利能力进行全面考核。公司运用利润指标作为衡量各利润中心经营业绩的核心指标,一方面是使利润中心负责人意识到投入产出、增收节支、经济求利是利润中心存在的首要任务,另一方面是希望通过不同利润指标的选取,引导各利润中心协调经营活动以实现公司总体战略目标,并以其作为考核利润中心责任的完成情况。因而利润指标的确定要遵循一致性和差异性的原则。一致性即要使各利润中心的考核价值取向符合公司战略控制的统一要求;差异性即根据公司对利润中心的信息需求和管理要求的差异选取不同的衡量指标。

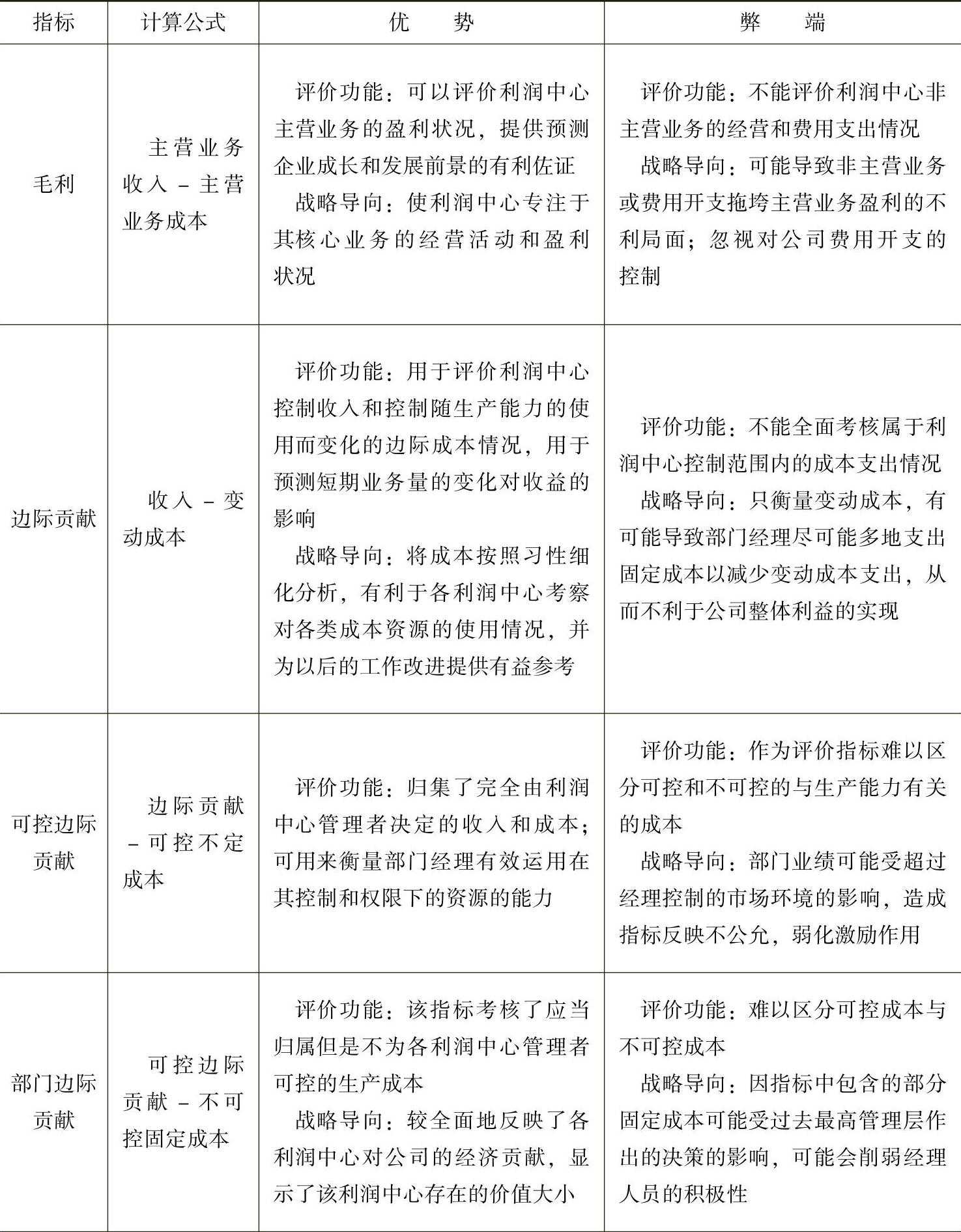

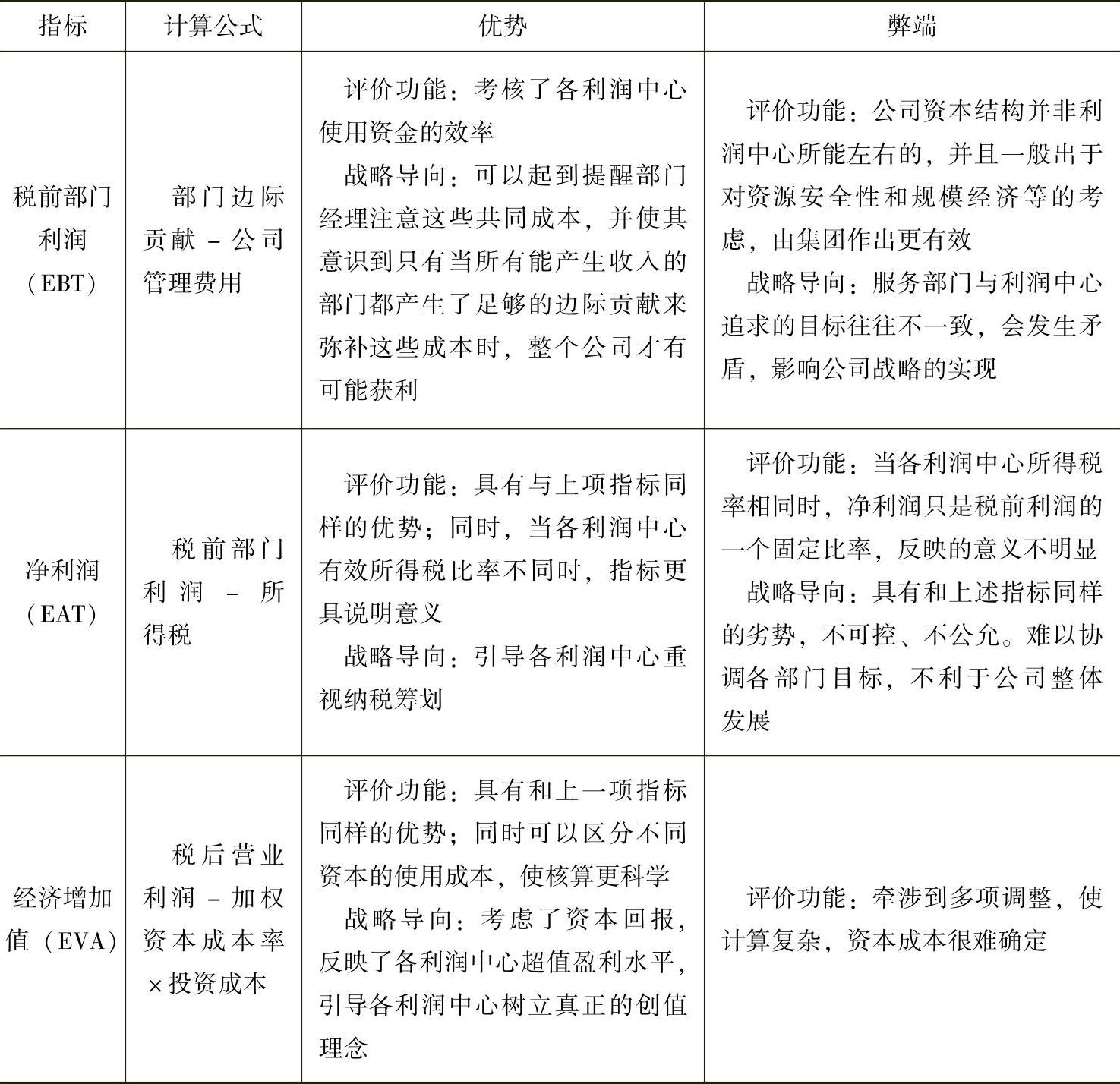

为了避免各利润中心盲目追求利润指标,通过高估资产虚增利润来显示业绩,最终导致企业蒙受损失,应将责任会计与财务会计联系起来实行“单轨制”,将各利润中心看成是“相对独立的经济实体”,要求其自负盈亏。在财务会计上以资本保全为基础,收益计量为核心,遵循谨慎性原则;在责任会计上,对利润中心进行考核评价时选择可控边际贡献(收入-变动成本-可控固定成本),以此作为衡量指标。具体执行时,企业首先根据各利润中心不同情况下达可控边际贡献的目标任务指标(这个指标应随不同利润中心边际贡献的增长而有所增长),各利润中心在完成这个指标后,以各利润中心的可控边际贡献增长率作为考评标准。这样,一方面可以保证各利润中心做到资本保全,不至于虚增利润;另一方面也可以从各利润中心长远的整体实力的发展上对其业绩进行考评。把常用的、可供选择的利润指标及其管理功能进行概括如表6-4所示。

表6-4 利润考核指标一览表(https://www.xing528.com)

(续)

上述各指标在用于评价利润中心和发挥对其的战略导向时都各有利弊,并且在现实中不同的公司会采用不同的指标。而且我们可以发现,上述指标从上自下依次呈现越来越分权的趋势,对利润中心的“利润”的考察也越来越广泛。但由于所涉及的不确定因素的增加及分配层次的增加带来的主观性增大,指标的准确程度也越来越低,财务控制越来越难。这就要求公司应从战略导向与财务控制的双重考虑因素入手,选择合适的利润指标评价各利润中心的经营业绩和管理业绩,其中有以下几个基本原则是必须考虑的:

(1)指标的战略性,利润指标的选取首先应考虑公司战略控制对利润中心的要求。例如,公司在高速成长阶段,急需壮大其主营业务,发展其核心竞争力,此时公司总部相对费用开支控制更关心其核心业务的发展,这时就可以选择毛利指标作为考核的主指标;当公司进入成熟阶段,费用控制成为管理重点时,税前部门利润、净利润、经济增加值则能更好地评价利润中心的经营业绩。

(2)指标的可行性,计算指标的数据应能容易取得,指标的计量范围应能明确确定。

(3)指标的全面性,属于利润中心控制范围内的所有可控因素都应包括在指标内;需要结合使用财务指标和非财务指标,并且不同利润中心根据其战略侧重点的不同,其非财务指标的设置也应有所不同,起到平衡公司长短期利益、引导各利润中心的平衡发展的作用。一般来讲,毛利指标、边际贡献指标和部门边际贡献指标用于考评利润中心的经营获利能力,可控边际贡献用于考评利润中心经理的管理业绩,税前部门利润、净利润和经济增加值通常作为奖金发放的依据。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。