1.拟定成本核算办法

严格遵守国家和企业的成本开支范围和费用开支标准,结合企业的生产经营特点和管理要求,制定成本核算办法。

2.编制成本、费用计划

能根据上期成本资料结合本期成本降低目标编制辅助费用计划,直接材料、直接人工、燃料及动力等要素费用计划和制造费用计划,并按年、按季、按月将指标分解,层层落实,实行归口分级管理,组织成本、费用计划的实现。

3.加强成本管理的基础工作

企业各项基础管理是开展成本管理工作的基础,准确、科学、细致、有效的基础资料可以有力地推动成本管理工作的深入开展。因此,企业必须根据实际情况不断完善修订产品的各项定额资料,建立先进、科学、合理的产品定额体系,以满足成本控制的需要。此项工作需要各个职能部门紧密配合,从供应、生产、技术、质量、人工成本等方面设立严格可行的控制目标,作为企业成本控制的基准。

4.核算产品成本和期间费用

严格按照成本核算办法的规定,正确归集分配生产费用。费用在各分配对象之间划分时,都应贯彻“受益原则”,即何者受益何者负担费用,何时受益何时负担费用,负担费用的多少应与受益程度大小成正比。这个费用界限的划分过程,也是产品成本的形成过程和各项期间费用的归集过程。

5.编制成本、费用报表并进行分析

成本报表是根据成本核算资料和其他有关经营管理费用等资料编制的,编报成本报表可以检查企业成本计划的执行情况,考核企业成本工作绩效,对企业成本工作进行评价,以揭示影响产品成本指标和费用项目变动的因素和原因,从而满足企业、车间和部门加强日常成本、费用管理的需要。成本分析是对一定时期企业成本完成情况的全面评价,旨在提示和测定影响成本变动的主要因素及这些因素对成本变动的影响过程,寻找降低成本的途径,提高企业的经济效益。成本分析是成本核算工作的继续,贯穿于成本管理工作的全过程,是企业成本管理的重要组成部分,成本分析的目的在于评价成本计划的完成情况,并通过研究各项指标的数量变动和指标之间的相互关系,揭示影响成本指标变动的因素和原因,从而对企业一定时期的成本工作获得比较全面、本质的认识,为改进生产经营管理、节约生产耗费、编制下期成本计划和作出新的经营决策提供依据。

6.协助管理在产品和自制半成品

协助仓库等部门建立在产品台账和半成品登记簿,建立和健全在产品、半成品的收发领用制度;对在产品和半成品要正确地、及时地进行记账核对;合理地存放和保管在产品、半成品;做好在产品和半成品的清点、盘存工作;对在产品和自制半成品要定期盘点,做到账实相符。

7.实行厂内经济核算制

工业企业在全厂统一核算的前提下,对厂内各单位(责任中心)实行分口分级管理制度。以车间、工段、班组等为厂内核算单位,根据分解下达的成本、费用计划指标,层层落实到各单位(责任中心),采取多种形式,开展部门、车间和班组的群众性经济核算,贯彻经济责任制。

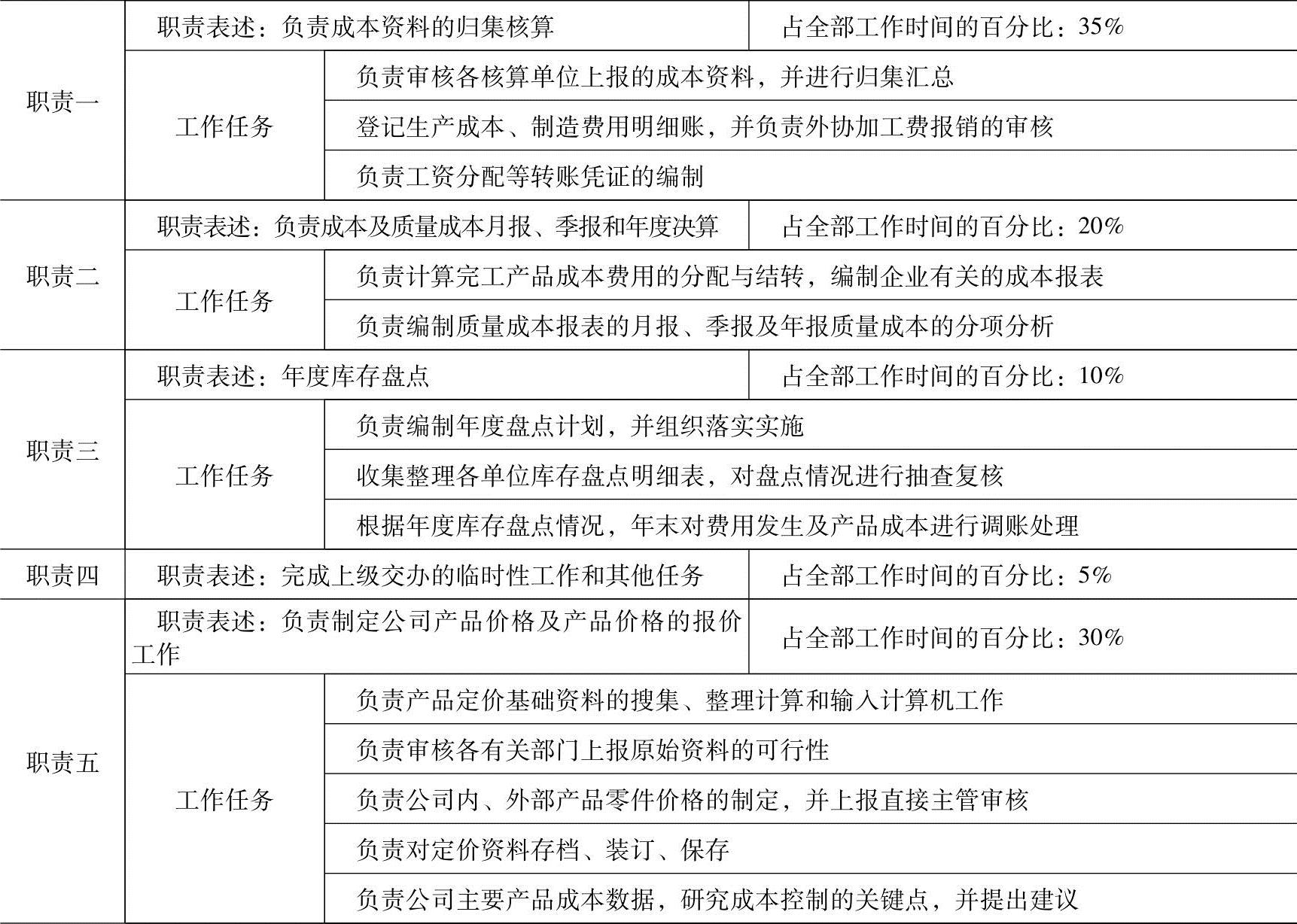

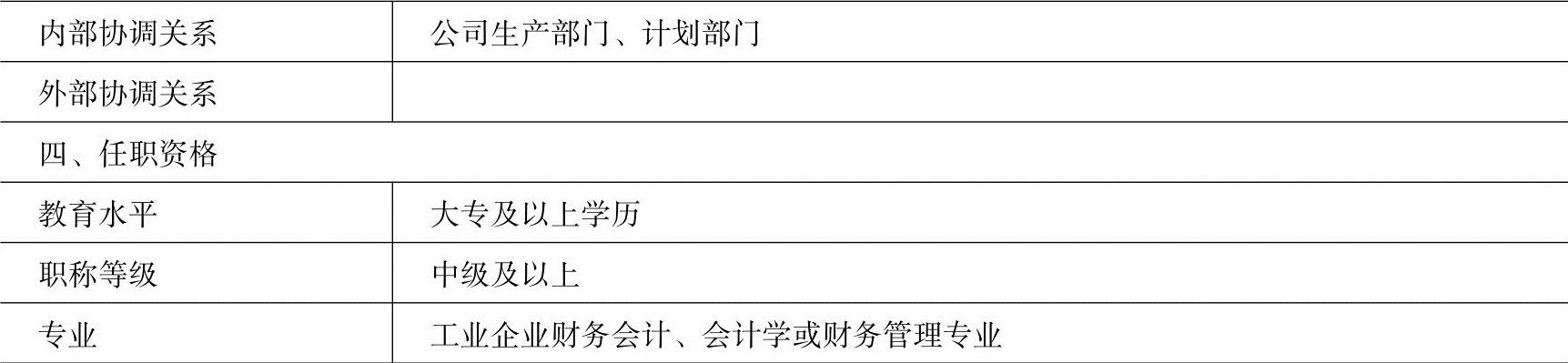

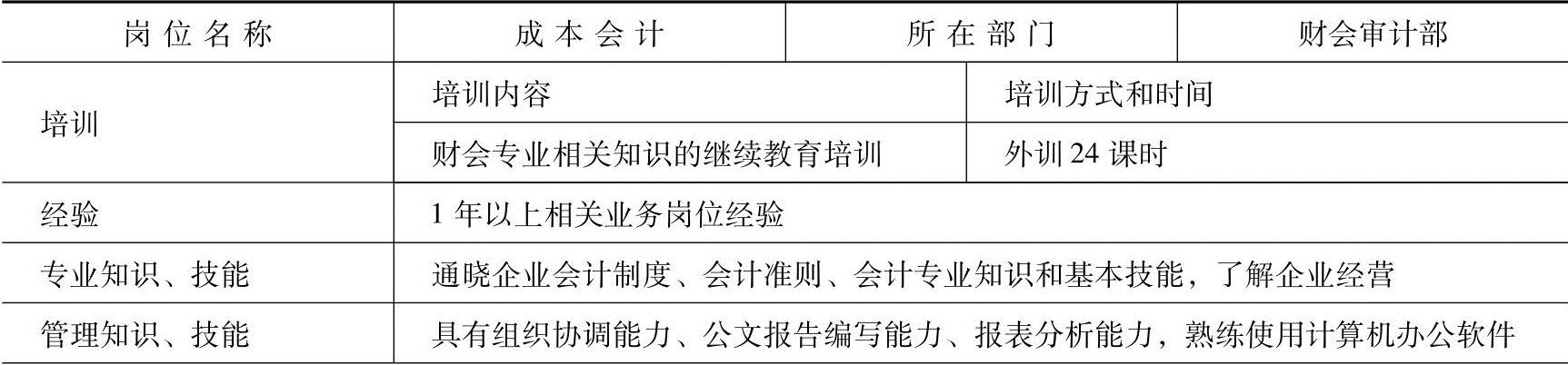

例如,某制造企业的成本会计岗位说明书见表1-1。

表1-1 成本会计岗位说明书(https://www.xing528.com)

一、职责与工作任务

二、职权

三、工作协作关系

(续)

五、其他

六、关键绩效指标

这个岗位的直接上级(财务处长)通过什么指标来衡量该岗位的工作完成情况?请仔细填写,如不清楚,请和上级沟通确认后认真填写

(资料来源:http://wenku.baidu.com/view/771a8f4cf7ec4afe04a1dfda.html)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。