为了正确归集和分配生产费用,核算产品成本和期间费用,成本核算主要设置以下相关会计账户。

1.“生产成本”账户

“生产成本”账户属于成本类账户。为了分别核算基本生产车间成本和辅助生产车间成本,该账户还应该设置“基本生产成本”和“辅助生产成本”两个明细账户。

(1)“生产成本——基本生产成本”账户

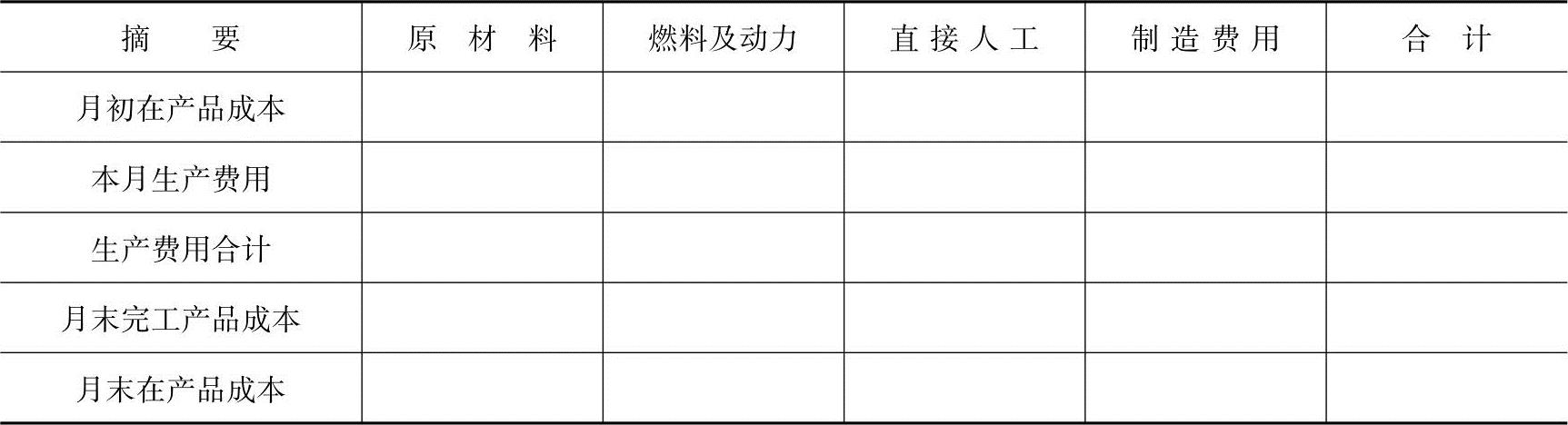

该账户为了归集进行基本生产所发生的生产费用和计算基本生产产品成本而设置。其借方登记本期发生的直接材料费用、直接人工费用,以及转入的制造费用和辅助生产费用,贷方登记期末已完工验收入库产品结转的实际成本,余额在借方,表示尚未完工的在产品成本,即期末在产品的生产成本。该账户还应按照成本计算对象(通常以产品品种)设置明细账,账内按成本项目分设专栏。基本生产成本明细账格式见表2-1。

表2-1 基本生产成本明细账 产品: 产量:

上述明细账也可按照“直接材料”、“直接人工”和“制造费用”三个成本项目设置。

(2)“生产成本——辅助生产成本”账户

辅助生产是为了基本生产服务而进行的产品生产和劳务供应,如工具、模具、修理用备件等产品的生产和修理、运输等劳务的供应。辅助生产提供的产品和劳务,有时也对外销售,但这不是它的主要目的。辅助生产发生的各项费用,记入“生产成本——辅助生产成本”账户的借方,完工入库产品的成本或分配转出的劳务费用,记入该账户的贷方,该账户的余额,就是辅助生产在产品的成本,也就是辅助生产在产品占用的资金。一般情况下,辅助生产所发生的各项费用在期末要全部转出,“生产成本——辅助生产成本”账户期末无余额。

辅助生产成本明细账格式见表2-2。

表2-2 辅助生产成本明细账 辅助车间: 产量:

2.“制造费用”账户

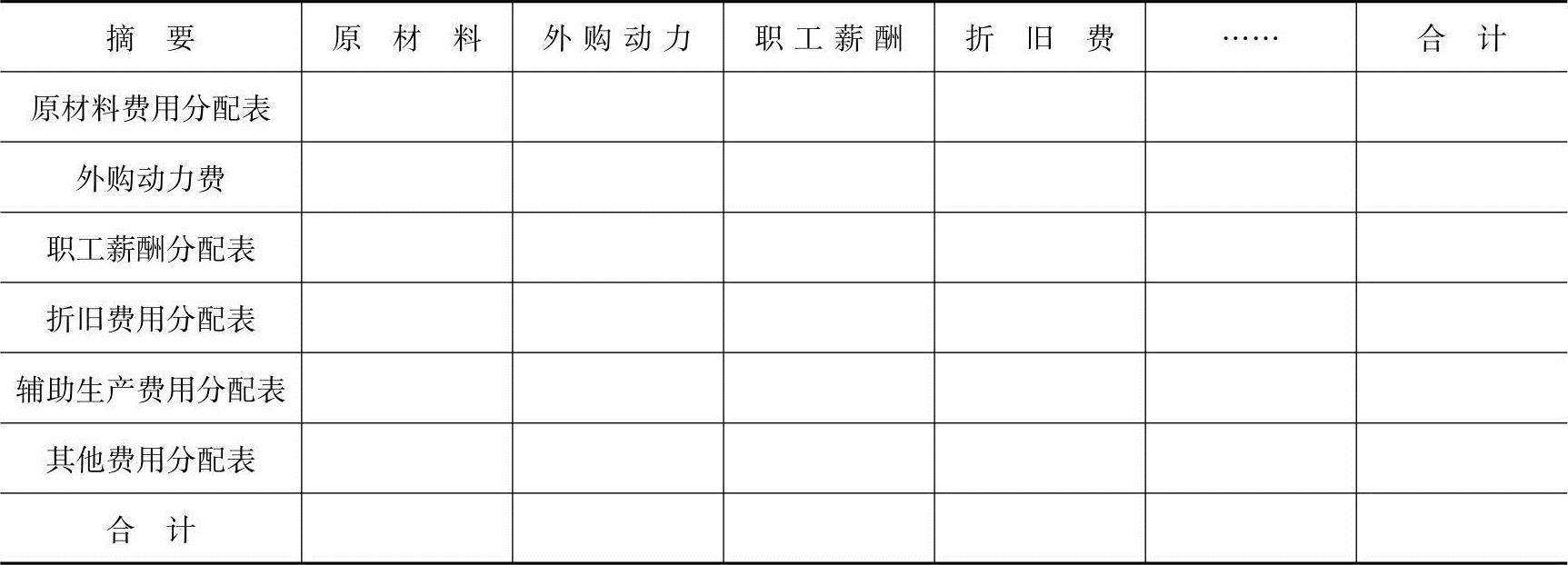

“制造费用”账户属于成本类账户,核算企业生产车间为生产产品和提供劳务发生的各项用于产品生产而不能直接计入产品成本的间接费用,包括车间的管理人员职工薪酬、办公费、水电费、固定资产折旧费、机物料消耗、劳动保护费以及季节性和修理期间的停工损失等。发生各项制造费用时,应记入该账户的借方,期末按一定的分配标准计入各种产品成本时,应记入该账户的贷方。除季节性生产企业外,该账户期末一般无余额。该账户按车间名称设置明细账,并按费用项目设置专栏反映。制造费用明细账格式见表2-3。

表2-3 制造费用明细账 车间名称: 产量:

(https://www.xing528.com)

(https://www.xing528.com)

3.“长期待摊费用”账户

“长期待摊费用”账户用来核算企业已经发生但应由本期和以后各期负担的、分摊期限在一年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。该账户按费用项目设置明细账进行明细核算。

企业发生的长期待摊费用,应借记本科目,贷记“银行存款”、“原材料”等科目;摊销长期待摊费用时,应借记“管理费用”、“销售费用”等科目,贷记本科目,期末借方余额反映企业尚未摊销完毕的长期待摊费用。

4.“废品损失”账户

当企业需要单独核算废品损失时,需要设置“废品损失”账户,其明细账应按车间等部门设置。

“废品损失”账户核算企业因各种原因形成废品而造成的损失。企业发生的不可修复废品的成本和可修复废品的修复费用应记入该账户的借方;回收的残料价值、赔款和计入产品制造成本的废品净损失记入该账户的贷方;本账户期末无余额。一般应按产品品种和成本项目登记废品损失的详细情况。

5.“管理费用”账户

“管理费用”账户是用以核算企业行政管理部门为管理和组织整个企业的生产经营活动所发生的各项费用的费用类账户,包括:工会经费、职工教育经费、业务招待费、印花税等相关税金、无形资产摊销、咨询费、诉讼费、提取的坏账准备和公司经费、聘请中介机构费、矿产资源补偿费、研究与开发费、劳动保险费、董事会会费以及其他管理费用。

“管理费用”账户借方登记企业发生的各项管理费用,贷方登记已结转到“本年利润”账户的管理费用数额,期末无余额。该账户按费用项目设置明细账,进行明细核算。

6.“销售费用”账户

“销售费用”账户是用以核算企业在销售产品和提供劳务工程中所发生的各项费用的费用类账户。例如,在销售过程中发生的广告费、展览费、运输费、租赁费(不包括融资租赁费)、包装费和保险费,以及为销售本公司商品而专设销售机构的职工工资和福利费等经常性费用。

企业实际发生的各项销售费用记入“销售费用”账户的借方;期末结转到“本年利润”账户的销售费用记入该账户的贷方,期末无余额。该账户应按费用项目设置明细账。

7.“财务费用”账户

“财务费用”账户是用以核算企业为筹集生产经营所需资金而发生的各项费用的费用类账户。这些费用包括:利息净支出(减利息收入)、汇兑净损失(减汇兑收益)、金融机构手续费以及为筹集生产经营资金发生的其他费用等。

“财务费用”账户借方登记企业发生的利息支出、汇兑损失和金融机构手续费等各项财务费用,贷方登记企业取得的利息收入、汇兑收益和结转到本年利润中的财务费用数额,期末无余额。“财务费用”科目应按费用项目设置明细账,进行明细核算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。