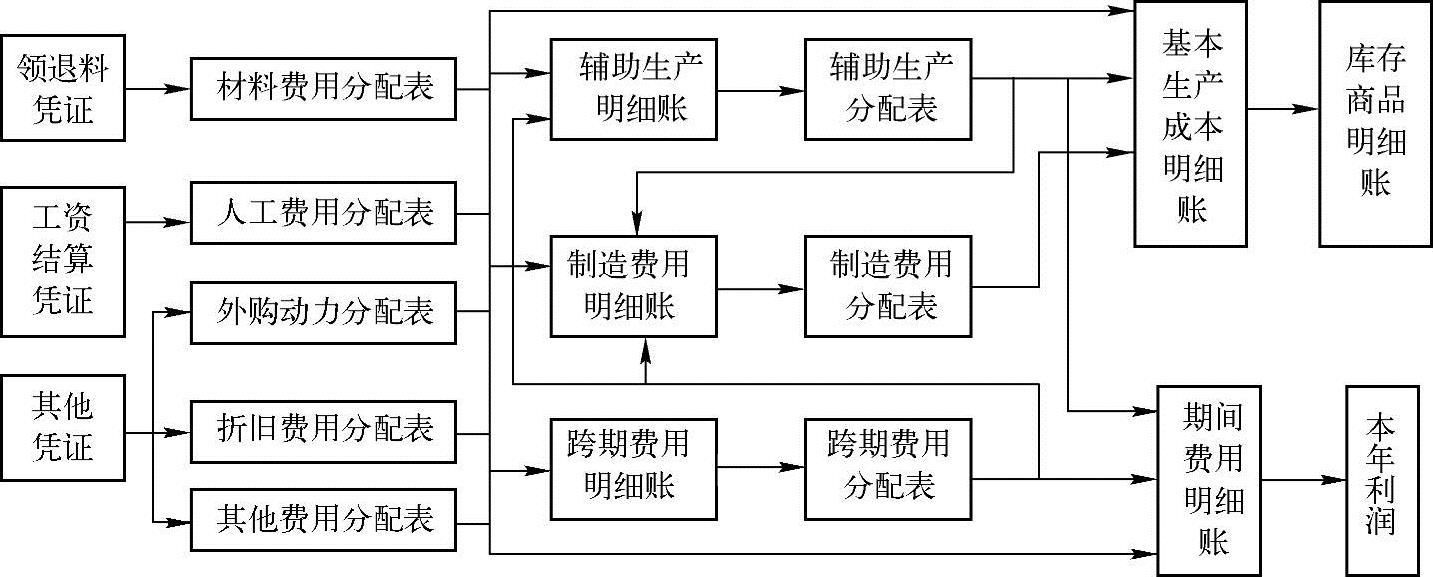

企业生产费用的发生过程,就是产品成本的形成过程。产品成本的核算过程,就是将各种生产费用进行归集和分配,最后计入各种产品成本,按成本项目反映完工产品成本和期末在产品成本的过程。企业成本核算的程序如下。

1.确定成本计算对象

成本计算对象是生产费用的归集对象和生产耗费的承担者,确定成本计算对象就是要确定将生产费用向“谁”进行归集和分配。对制造企业而言,可以按产品品种、产品批别和产品生产步骤等来确定成本计算对象。

2.确定成本计算的期间

产品成本的计算,一般按月进行;也有以产品的生产周期为计算期的。

3.审核生产费用

对生产费用进行审核,主要是按照有关的规定,确定各项费用是否应该支付,然后确定支付的费用是应该计入产品成本还是计入期间费用。

4.归集、分配生产费用

生产费用的归集和分配就是将应计入本期产品成本的各种生产费用在各种产品之间进行归集和分配。

(1)归集、分配原材料费用、外购动力费用、人工费用和其他费用

对生产中产品所耗用的材料,可以根据领料凭证编制材料费用分配表;发生的人工费用,可根据产量通知单等产量工时记录凭证编制人工费用分配表等。凡是能直接计入产品成本的费用,根据各种费用分配表可直接计入“生产成本——基本生产成本”、“生产成本——辅助生产成本”账户及有关明细账户;不能直接计入产品成本的费用,先进行归集,计入“制造费用”账户及其有关明细账户。在成本计算中,对于不能直接计入产品成本的费用,其分配计算的方法非常多,分配得是否合理往往决定成本计算得正确与否,而做到合理分配的关键是找到适当的分配标准。(https://www.xing528.com)

(2)归集、分配辅助生产费用

归集在“生产成本——辅助生产成本”账户及其明细账户的费用,除对完工入库的自制工具等产品的成本转为存货成本外,应按受益对象和所耗用的劳务数量,编制辅助生产费用分配表,据以登记“生产成本——基本生产成本”、“制造费用”等账户及其相关明细账户。

(3)归集、分配基本生产车间制造费用

各基本生产车间的制造费用归集后,应分别按不同车间在月终编制制造费用分配表,从而分配到本车间的产品成本中,记入“生产成本——基本生产成本”账户及其明细账户。经过上述归集和分配过程,各个基本生产成本明细账归集了本期发生的全部生产费用。

5.计算月末完工产品成本与月末在产品成本

经过以上费用分配,各种产品应负担的生产费用已全部计入有关的产品成本明细账。如果月末产品全部完工,所归集的生产费用即为月末完工产品成本。如果月末全部未完工,则为月末在产品成本。如果产品在月末既有完工产品又有在产品,应将月初在产品成本与本月生产费用之和,在完工产品和在产品之间进行分配,计算出月末完工产品成本和月末在产品的成本;再用完工产品总成本除以完工产品数量,计算出完工产品的单位成本。对于本月完工验收入库产品的成本,从“生产成本——基本生产成本”账户及其明细账户结转至“库存商品”账户及有关明细账户。

6.已销售产品成本的结转

已销售产品的成本要从“库存商品”账户及其明细账户结转到“主营业务成本”账户。企业产品成本核算程序如图2-2所示。

图2-2 企业产品成本核算程序图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。