1.废品损失的核算

(1)废品及废品损失

1)废品。

废品是指经检验不符合规定的技术标准,不能按原定用途使用,或需要加工修理后才能使用的在产品、半成品和产成品。由于废品是因生产过程中的原因造成的,与发生的时间地点无关,所以不论是在生产过程中发现的,还是在入库后发现的,都应包括在内。

废品按其废损程度和经济上是否有修复价值,可分为可修复废品和不可修复废品两种。可修复废品是指技术上可以修复,并且所支付的修复费用在经济上是合算的废品;不可废品是指技术上不可修复,或者虽可修复但所支付的修复费用在经济上是不合算的废品。

2)废品损失。

废品损失是指由于产生废品而造成的损失。废品损失主要包括可修复废品的修复费用和不可修复废品的成本减去废品残料价值后的报废损失。

这里所指的废品及废品损失,仅仅指生产过程中产生的废品和废品损失。经过质量部门鉴定后需要返修,可以降价出售的不合格品成本与合格品成本相同,其降价损失应在计算销售损益时体现,不应作为废品损失处理。产成品入库后,由于保管不善等原因而损坏变质的损失,属于管理上的问题,应作为管理费用处理。实行包退、包修、包换“三包”的企业,在产品出售以后发现的废品所发生的一切损失,包括修理费、退修或调换产品的运杂费、退回报废产品的实际成本减去残值后的净损失,也应计入管理费用,不包括在废品损失内。

小思考3-7

生产中由于出现废品,延误了交货合同规定的交货时间,企业为此支付了违约赔款,你认为这个损失是否属于废品损失的内容?

小知识 发现废品时恁么处理?

当发现废品时,要由企业质量检验部门填制“废品通知单”。“废品通知单”中应当列明废品的种类、数量以及产生废品的原因和过失责任人等内容。成本会计人员应会同质量检验部门对“废品通知单”所列各项目进行审核,审核无误后,作为核算废品损失的依据。

(2)废品损失核算的账户设置

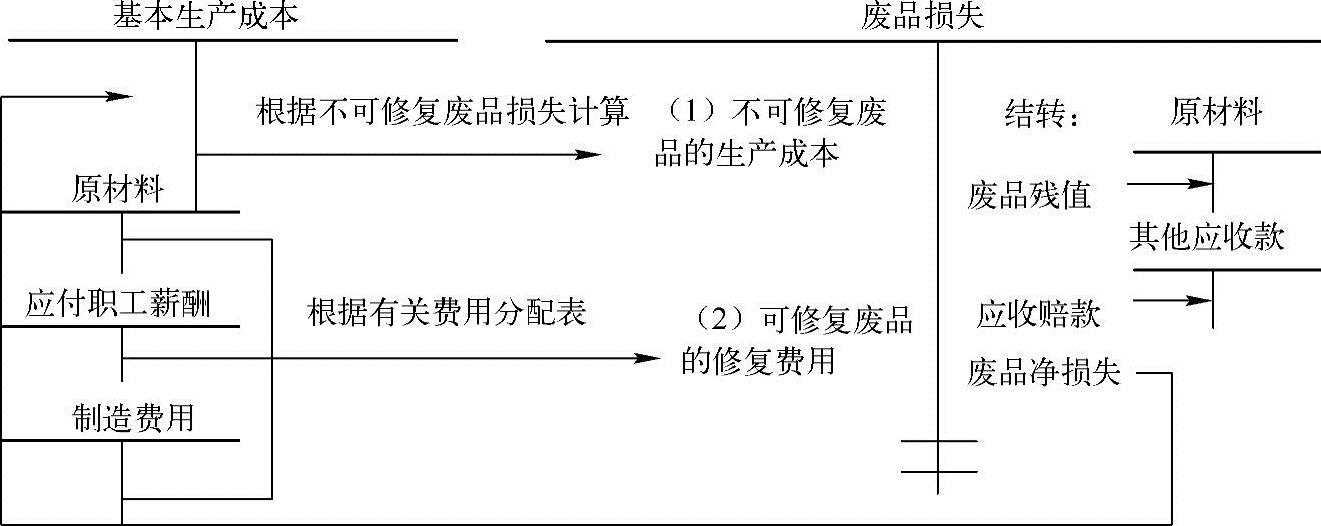

废品损失是产品生产成本的一项内容,对于成本核算要求细、管理上要求单独核算废品损失的企业,可以设置“废品损失”账户,并在成本项目中设置“废品损失”项目。“废品损失”账户是为了归集和分配废品损失而设立的。该账户的借方登记不可修复废品的生产成本和可修复废品的修理费用。其中,不可修复废品的生产成本,应根据不可修复废品损失计算表登记;可修复废品的修复费用,应根据修复过程中各费用的分配表登记。该账户贷方登记废品残料的回收价值、应收过失单位和责任人的赔款,以及应由本月生产的同种合格品成本负担的废品净损失。经过上述归集和分配,“废品损失”账户月末应无余额。废品损失账务处理程序如图3-8所示。

(3)不可修复废品损失的核算方法

不可修复废品生产成本的计算方法一般有以下两种。

1)按实际成本计算。

按实际成本计算是按照废品所耗的实际费用来计算废品的生产成本。由于不可修复废品的成本在报废前是与合格品产品的成本同时发生并一起归集的,因此需要采用适当的方法,将废品报废前与合格品归集在一起的全部实际费用在合格品与废品之间进行分配,计算出废品的实际成本,并从“基本生产成本”账户的贷方转入“废品损失”账户的借方。

图3-8 废品损失的账务处理程序

①完工入库时发生废品。

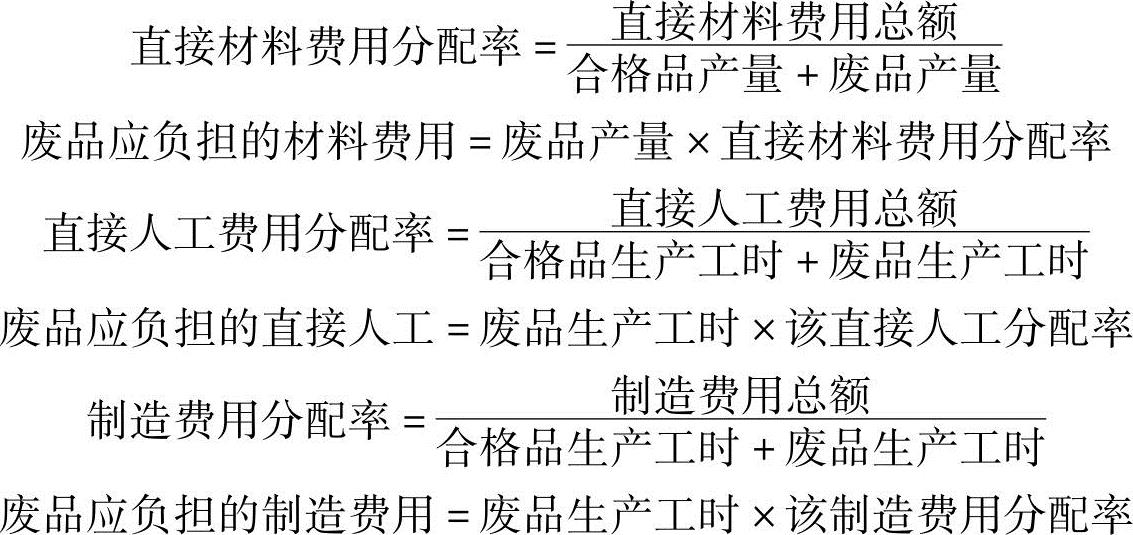

当不可修复废品发生在完工入库时,合格品和废品应负担同等的费用,因而可以按两者的产量作为分配标准进行分配。其计算公式为:

②生产过程中发生废品。

如果废品发生在生产过程中,原材料是一次性投入的,则原材料等直接材料仍可按产量作为分配标准,直接人工和制造费用则应按生产工时作为分配标准。其计算公式为:

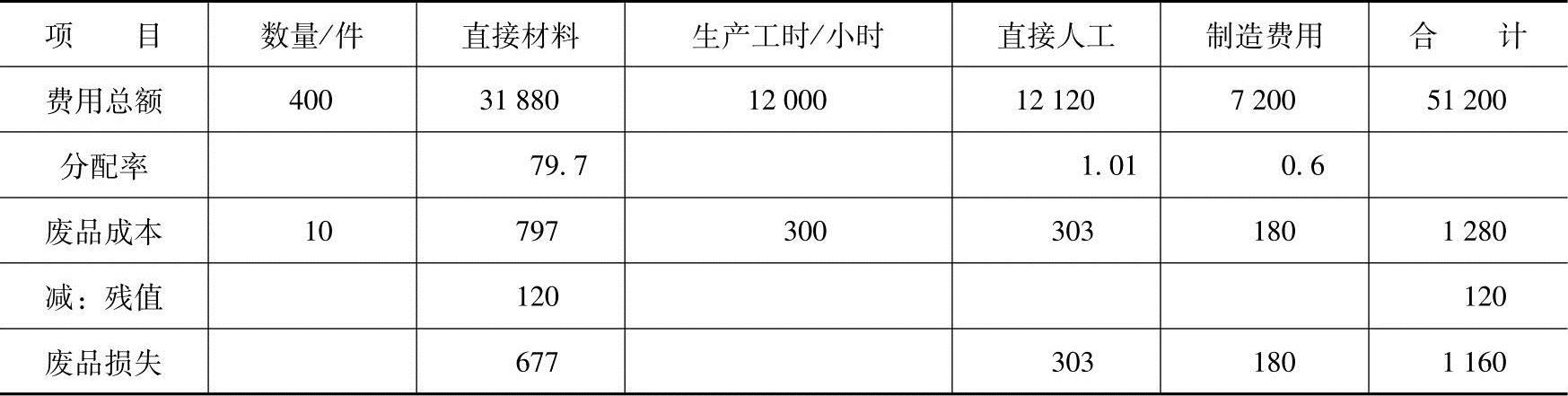

【例3-11】某车间本月完工甲产品400件,经检验合格品为390件,生产过程中发现不可修复废品10件。合格品与废品共耗用生产工时12000小时,其中废品耗用300小时。本月甲产品全部生产费用为:直接材料31880元,直接人工12120元,制造费用7200元,废品残料回收价值120元,原材料是一次性投入。根据以上资料编制废品损失计算表,见表3-45。

表3-45 废品损失计算表 产品名称:甲产品 2008年12月

根据表3-45及有关凭证,编制会计分录。

①结转不可修复废品成本

借:废品损失——甲产品 1280

贷:基本生产成本——甲产品(直接材料) 797

——甲产品(直接人工) 303

——甲产品(制造费用) 180

②回收废品残值

借:原材料 120

贷:废品损失——甲产品 120

③将废品净损失转入合格品成本

借:基本生产成本——甲产品(废品损失) 1160

贷:废品损失——甲产品 1160

根据分录登记有关明细账,见表3-46和表3-47。

表3-46 废品损失明细账 产品名称:甲产品 产量:10件

表3-47 基本生产成本明细账 产品名称:甲产品 产量:390件(https://www.xing528.com)

不可修复废品损失按实际成本计算,其结果较为准确,但工作量较大,并且只能在月末生产费用算出后才能进行,不利于及时控制废品损失。

2)按废品定额成本计算。

在消耗定额和费用定额比较健全的企业,可以按废品所耗定额费用计算不可修复废品的生产成本。即按废品的实际数量和各项消耗定额、费用定额计算不可修复废品的生产成本,实际成本与定额成本的差异额全部由合格品负担。

【例3-12】某车间本月生产乙产品,验收入库时发现不可修复废品6件,每件乙产品的费用定额为:直接材料200元,直接人工40元,制造费用30元,回收废品残值200元,按定额成本计算废品成本和废品损失。根据上述资料编制废品损失计算表,见表3-48。

表3-48 废品损失计算表产品名称:乙产品 2008年12月 单位:元

采用费用定额计算废品成本的方法比较简单,计算及时,有利于控制废品损失,故应用较为广泛。

小思考3-8

按废品的定额成本计算和分配废品损失,有什么优点和缺点,需要什么前提条件?

(4)可修复废品损失的核算

可修复废品的损失是指废品在修复过程中发生的所有修复费用,包括修复过程中耗用的材料、发生的人工费用和制造费用。

由于可修复废品经过修复后已成为符合产品质量要求的合格品,其在返修前所发生的生产费用不属于废品损失性质,不需要计算其生产成本,也不必从“基本生产成本”账户中转出。

只计算修复费用,可修复废品返修时发生的各项修理费用,可根据各种费用分配表或直接根据有关原始凭证计入“废品损失”账户的借方。

小知识

可修复废品的修复费用是指当月实际发生的修复费用,与可修复废品发生的时间无关。只要在本月修复,所发生的修复费用都作为本月的废品损失进行核算。

【例3-13】某企业第一基本车间在生产C产品的过程中发现可修复废品3件,当即进行修复。在修复过程中,耗用材料费210元,应付工人工资100元,应分配制造费用128元,应向过失责任人索赔75元。根据上述资料,计算可修复废品损失并进行相关的账务处理。

①可修复废品损失的计算。

可修复废品的修复费用=210+100+128=438(元)

可修复废品损失=438-75=363(元)

②编制有关会计分录。

●归集修复费用

借:废品损失——C产品 438

贷:原材料 210

应付职工薪酬 100

制造费用 128

●确定应收赔款

借:其他应收款 75

贷:废品损失——C产品 75

●结转废品损失

借:基本生产成本——C产品——废品损失 363

贷:废品损失——C产品 363

小知识 不单独核算废品损失的企业如何处理?

不单独核算废品损失的企业,不需要设置“废品损失”账户和“废品损失”成本项目。对于回收的废品残料价值应从基本生产成本明细账的“原材料”成本项目中扣除,应收赔款一般可从(工资及福利费)成本项目中扣除,并进行账务处理。这样虽然简便,但会对废品损失的分析控制产生不利影响。

2.停工损失的核算

(1)停工损失的确认

停工损失是指企业生产车间或车间内某个班组在停工期间发生的各项费用,包括停工期间发生的材料费、燃料和动力费,应支付的生产工人工资和提取的福利费以及应分摊的制造费用等。有过失单位、个人或保险公司负担的赔款,应从停工损失中扣除。为了简化核算工作,停工不满一个工作日的,一般不计算停工损失。

企业发生停工的原因多种多样,应从实际出发,分不同情况进行处理。由于原材料供应不足、机器设备发生故障、计划减产等原因发生的停工损失,应计入产品成本;由于自然灾害等引起的非正常停工损失,按规定扣除保险公司理赔后,应计入营业外支出。需要注意的是,季节性生产企业在停工期间内发生的一切费用,可计入制造费用,由开工期内产生的产品成本负担,不作为停工损失。

最后确认的停工损失要由产品成本负担。

(2)停工损失的核算

企业在发生停工损失时,应由停工车间或班组填制“停工报告单”,并在考勤记录上予以记录。“停工报告单”内应详细列明停工的时间、地点、原因以及造成停工的责任单位、责任人等项内容。“停工报告单”经会计部门和车间成本核算人员审核后,作为停工损失核算的依据。

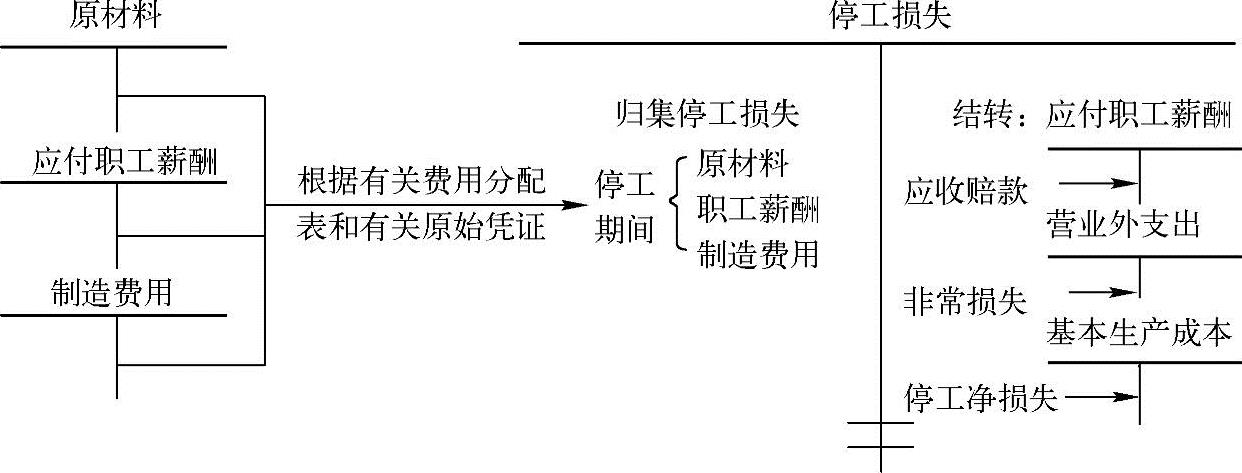

单独核算停工损失的企业,应设置“停工损失”账户和“停工损失”成本项目。“停工损失”账户是为了归集和分配停工损失而设立的。该账户借方归集停工期间发生的、应计入停工损失的各项费用,贷方分配结转的停工损失。其中,应向过失单位或保险公司取得的赔偿的损失和因自然灾害等引起的非正常停工损失,应分别转入“其他应收款”和“营业外支出”账户的借方;应由本月产品成本负担的停工净损失,应转入“基本生产成本”账户的借方,经过上述归集和分配,“停工损失”账户应无月末余额。停工损失的账务处理程序如图3-9所示。

图3-9 停工损失账务处理程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。