生产费用在完工产品和在产品之间的分配是产品成本计算工作中的一个重要而复杂的问题。企业应根据月末结存的在产品数量的多少,月末在产品数量变化的大小、月末在产品价值的大小、在产品成本中各项费用比重的大小,以及企业定额管理基础工作的扎实与否等方面的因素,采用适当的分配方法进行分配。常用的分配方法有以下几种。

1.月末在产品不计算成本法

月末在产品不计算成本法是指月末虽然有在产品,但是不计算在产品成本。某种产品当月发生的生产费用就是该种产品本月完工产品的总成本。

这种方法适用于那些月末在产品数量很小,且各月月末在产品数量变动不大的产品。因为月末在产品数量很小,月末在产品应负担的费用也很小,月末在产品与月初在产品费用的差额更小,这时不计算在产品成本对完工产品成本的正确性影响很小。为了简化产品成本的计算工作,可以不计算在产品成本。

2.在产品按固定成本计价法

在产品按固定成本计价法适用于在产品数量较小,或者在产品数量虽大但各月之间在产品数量变动不大,月初、月末在产品成本的差额不大,算不算各月在产品成本的差额对完工产品成本的影响不大的产品。为了简化核算工作,同时反映在产品占用的资金,各月在产品成本可以按年初数固定计算。例如,冶炼企业的炉内熔液、化工企业输送带和管道内的在产品等,数量都比较稳定,可以采用这种方法。采用该种方法,某种产品本月发生的生产费用就是本月完工产品的成本。年终时,根据实际盘点的在产品数量,重新调整计算确定在产品成本,以免在产品成本与实际出入过大,影响成本计算的正确性。

3.在产品按所耗原材料费用计价法

在产品按所耗原材料费用计价法是指月末在产品成本只计算其所耗用的直接材料费用,当月发生的直接人工费用和制造费用全部由本月完工产品成本负担。

这种方法适用于那些月末在产品数量较大,各月月末在产品数量变化也比较大,但直接材料费用占产品成本总额比重较大的产品。例如,酿酒、造纸等企业的产品,有的直接材料费用占产品成本的比重在70%以上。在这种情况下,月末在产品只计算其直接材料费用的成本,所占比重不大的直接人工和制造费用全部由完工产品成本负担,对完工产品成本计算的正确性影响不大,且可以简化产品成本的计算工作。

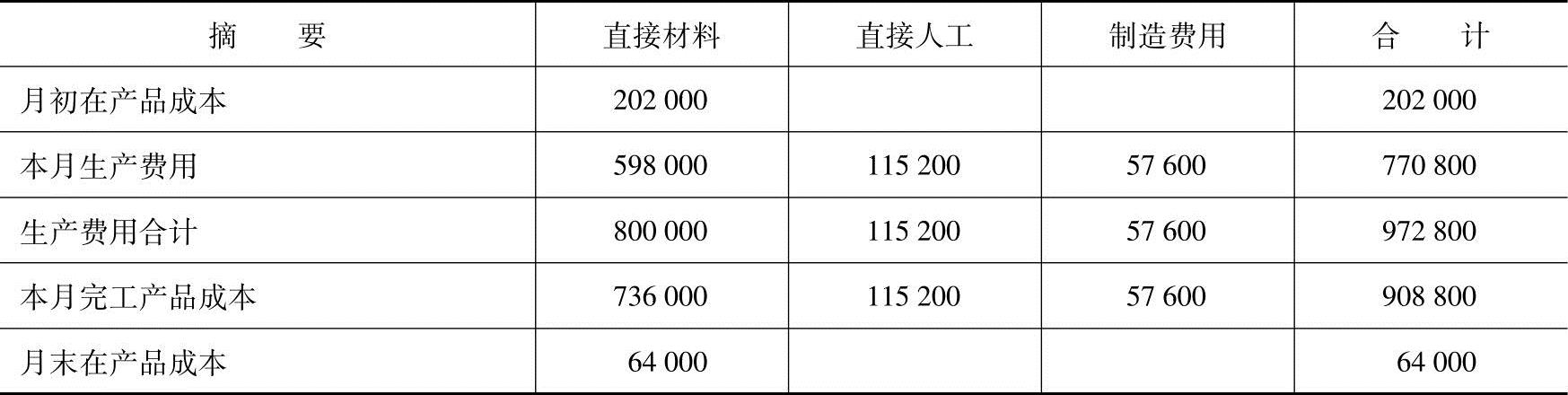

【例3-14】某企业生产的甲产品直接材料费用占产品成本的比重较大,采用在产品按所耗直接材料费用计价法。甲产品本月月初在产品成本为202000元;本月发生生产费用为770800元,其中直接材料费用598000元,直接人工费用115200元,制造费用57600元,甲产品本月完工18400千克,月末在产品1600千克,在产品原材料已全部投入,直接材料费用可以根据本月完工产品和月末在产品的质量(产量)按比例分配。

根据资料本月完工产品和月末在产品成本计算如下:

直接材料费用分配率=(202000+598000)÷(18400+1600)=40(元/千克)

月末在产品直接材料费用=40×1600=64000(元)

本月完工产品直接材料费用=40×18400=736000(元)

本月完工产品总成本=736000+115200+57600=908800(元)

上述分配计算结果在甲产品生产成本明细账中的登记,见表3-50。

表3-50 产品成本明细账 产品:甲产品 2008年12月 单位:元

试一试3-8

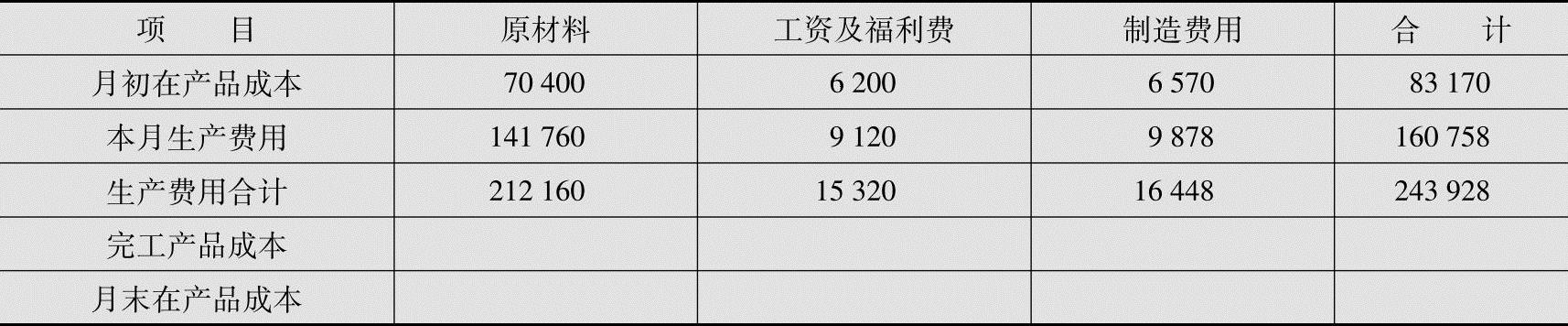

生产乙产品经过一个生产步骤,原材料在生产开始时一次投入。本月完工产品1200件,在产品300件。乙产品基本生产成本明细账见表3-51(按所耗原材料费用计算在产品成本)。要求:根据资料进行费用分配,计算完工产品成本与月末在产品成本,并结转完工产品成本。

表3-51 基本生产成本明细账 产品名称:乙产品 单位:元

4.在产品按定额成本计价法

在产品按定额成本计价法是指月末在产品按预先制定的定额成本计算,生产费用脱离定额的差异,全部由完工产品成本负担。

这种方法简化了生产费用在月末在产品和本月完工产品之间的分配。但由于它将生产费用脱离定额的差异,全部计入当月完工产品成本,因此只适用于各项消耗定额和费用定额比较准确、稳定,定额管理基础工作较好,并且各月在产品数量也比较稳定的产品。否则,将影响本月完工产品成本计算的准确性,不利于产品成本的分析和考核。

采用这种方法,月末在产品定额成本应根据月末在产品实际盘存数和预先制定的费用(成本)定额计算。有关计算公式如下:

月末在产品直接材料成本=月末在产品实际数量×单位材料消耗定额×计划单价

月末在产品工资(费用)定额成本=月末在产品数量×工时定额×单位定额工资(费用)月末在产品定额成本=在产品材料定额成本+在产品工资定额成本+在产品费用定额成本或

月末在产品定额成本=月末在产品数量×单位在产品定额成本

完工产品成本=月初在产品成本+本月生产费用-本月在产品定额成本

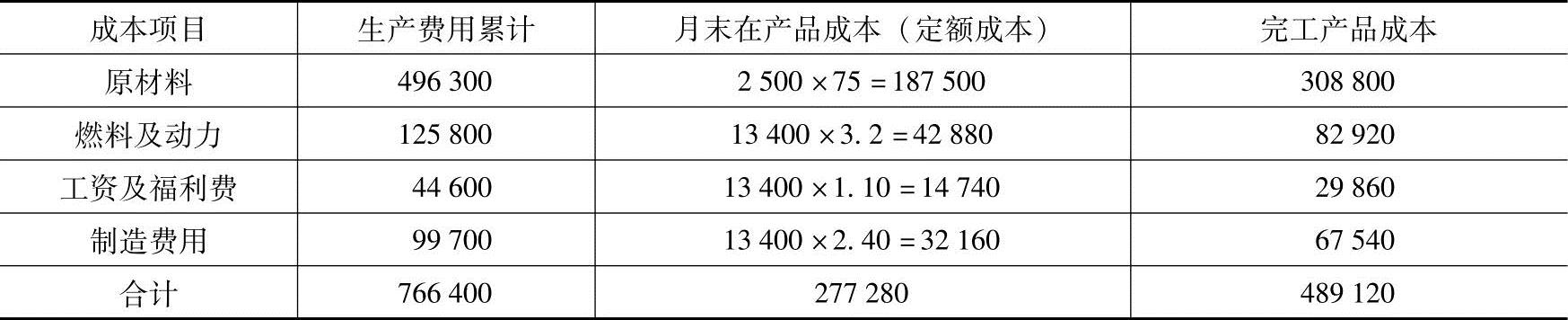

【例3-15】某产品所耗材料在开始时一次投入,产品的材料费用定额为75元。月末在产品2500件,定额工时共计13400小时,每小时费用定额为:工资和福利费1.10元,燃料和动力费3.20元,制造费用2.40元。月初在产品和本月生产费用累计为:原材料费用496300元,燃料和动力费用125800元,工资及福利费44600元,制造费用99700元。分配计算见表3-52。

表3-52 完工产品、在产品成本分配计算表 2008年12月 单位:元

试一试3-9

某企业本月生产的甲产品相关资料见表3-53~表3-55。

表3-53 在产品的定额资料

表3-54 每工时费用资料单位:元/小时

表3-55 基本生产成本明细账 产品名称:甲产品 单位:元

要求:根据上述资料进行分配,计算完工产品成本与月末在产品成本,并结转完工产品成本。

5.在产品按完工产品计算法

在产品按完工产品计算法是将在产品视同完工产品分配费用。这种方法适用于月末在产品已经接近完工或者已经完工,只是尚未包装或尚未验收入库的产品。由于在产品成本已经接近完工产品成本,为了简化产品成本的计算工作,在产品可以视同完工产品,按两者的数量比例分配原材料费用和各项加工费用。

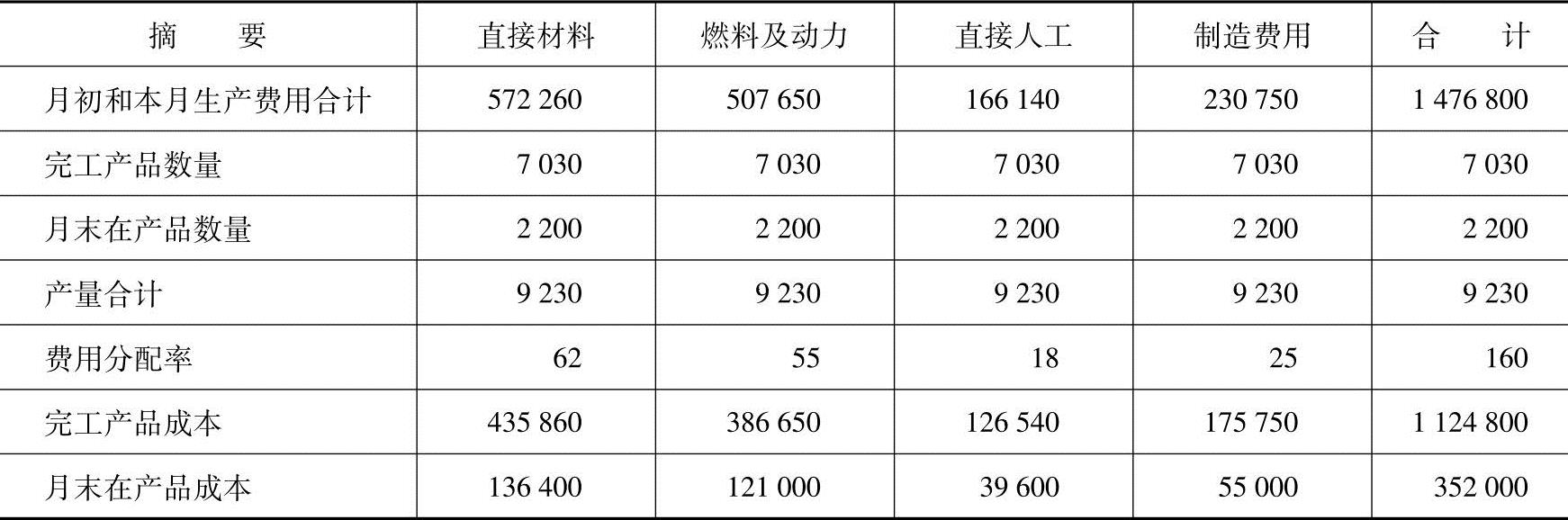

【例3-16】乙产品的月初在产品费用和本月发生的费用累计为:原材料费用572260元,燃料及动力费用507650元,直接人工166140元,制造费用230750元,完工产品7030件,月末在产品2200件都已完工,尚未验收入库,可以视同完工产品分配各项费用。分配计算见表3-56。

表3-56 完工产品、在产品成本分配计算表 2008年12月 单位:元

6.约当产量比例法

约当产量比例法是根据月末在产品约当产量和本月完工产品产量的比例来分配生产费用,以确定月末在产品成本和本月完工产品成本的方法。月末在产品约当产量是指按照月末在产品盘存数量和完工程度折算的相当于完工产品的产量。

这种方法适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和人工费用等加工费用的比重相差不多的产品。

(1)计算月末在产品约当产量

计算公式为:

月末在产品约当产量=月末在产品数量×在产品完工程度

上述公式中,月末在产品数量可以根据“在产品台账”,并通过实地盘点来确定。在产品完工程度则应当根据月末在产品费用的实际发生情况,采用一定的方法来测定。

由于在产品在生产加工过程中完工程度和投料程度不同,所以必须分成本项目计算在产品的约当产量。原材料项目的约当产量的确定,取决于产品生产过程中的投料程度。

1)投料程度的确定。

在产品投料程度是在产品累计已投入的直接材料费用占完工产品应投入的直接材料费用的比重,各生产工序在产品的投料程度有以下几种情况。

①原材料在生产开始时一次投入,则每件在产品与每件完工产品的原材料消耗相同,其在产品投料程度为100%,直接材料成本项目不需要计算月末在产品约当产量,可按完工产品数量与在产品数量的比例进行分配。

②原材料在生产过程中随生产加工进度陆续投入,在产品的投料程度与完工程度的计算方法相同。

原材料分工序投入,并在每道工序开始时一次投入。

【例3-17】某厂生产的丁产品顺序经过三道工序加工,单位产品原材料消耗定额为900元,其中第一道工序投料定额为540元,第二道工序投料定额为270元,第三道工序投料定额为90元,原材料分别在各个工序生产开始时一次投入。该厂本月盘点确定的丁产品月末在产品数量为600件,其中第一道工序240件,第二道工序210件,第三道工序150件。根据上述资料,丁产品在各工序的投料程度和月末在产品的约当产量计算如下。

各个工序月末在产品的投料率:

第一道工序:540÷900×100%=60%

第二道工序:(540+270)÷900×100%=90%

第三道工序:(540+270+90)÷900×100%=100%

各个工序月末在产品约当产量(直接材料项目):

第一道工序:240×60%=144(件)

第二道工序:210×90%=189(件)

第三道工序:150×100%=150(件)

丁产品月末在产品约当产量:144+189+150=483(件)

在产品投料率一般可以根据原材料消耗定额和产品原材料费用投入情况预先确定,月末在产品约当产量可以通过编制“在产品约当产量计算表”计算。根据上例资料编制“在产品投料率及约当产量计算表”,见表3-57。

表3-57 在产品投料率及约当产量计算表 产品:丁产品 2008年12月 实物单位:件

直接材料在生产过程中是陆续、均衡地投入的。

上面公式中的“前面各工序累计投料定额”由于在产品已经完工,所以前面各工序的投料定额都以100%计入,对于公式中“本工序投料定额”,由于对本工序的投料程度一般不逐一测定,而是以本工序投料定额乘以50%折中计算。

仍以上例资料:某厂生产的丁产品顺序经过三道工序加工,单位产品原材料消耗定额为900元,其中第一道工序投料定额为540元,第二道工序投料定额为270元,第三道工序投料定额为90元,原材料是在各个工序陆续投入的,其投入程度与加工进度不一致。该厂本月盘点确定的丁产品月末在产品数量为600件,其中第一道工序240件,第二道工序210件,第三道工序150件。根据上述资料,丁产品在各工序的投料程度和月末在产品的约当产量计算如下。

各个工序月末在产品的投料率:

第一道工序:540×50%÷900×100%=30%

第二道工序:(540+270×50%)÷900×100%=75%

第三道工序:(540+270+90×50%)÷900×100%=95%(https://www.xing528.com)

各个工序月末在产品约当产量(直接材料项目):

第一道工序:240×30%=72(件)

第二道工序:210×75%=157.5(件)

第三道工序:150×95%=142.5(件)

丁产品月末在产品约当产量:72+157.5+142.5=372(件)

2)完工程度的测定。

①如果企业生产进度比较均衡,月末在产品在各工序加工数量相差不多的情况下,后面各工序在产品多加工的程度可以抵补前面各工序少加工的程度,为了简化核算,月末在产品的完工程度均可按50%计算。

②如果月末在产品各工序加工数量不均衡,则必须根据各工序在产品的累计工时定额占完工产品工时定额的比率,分别计算各工序在产品的完工程度。其计算公式如下:

上面公式中的“前面各工序累计工时定额”由于在产品已经完工,所以前面各工序的工时定额都以100%计入,对于公式中“本工序工时定额”,由于对本工序在产品加工程度一般不逐一测定,而是以本工序工时定额的50%折中计算。

【例3-18】假设上例中该厂生产的丁产品,单位产品工时消耗定额为300小时,其中第一道工序120小时,第二道工序90小时,第三道工序90小时。各工序在产品在本工序的完工程度均为50%,丁产品在各工序的完工率和月末在产品的约当产量计算如下。

各工序月末在产品的完工率:

第一道工序:120×50%÷300×100%=20%

第二道工序:(120+90×50%)÷300×100%=55%

第三道工序:(120+90+90×50%)÷300×100%=85%

各工序月末在产品约当产量(直接人工和制造费用项目):

第一道工序:240×20%=48(件)

第二道工序:210×55%=115.5(件)

第三道工序:150×85%=127.5(件)

丁产品月末在产品约当产量:48+115.5+127.5=291(件)

根据上述计算结果编制“在产品完工率及约当产量计算表”,见表3-58。

表3-58 在产品完工率及约当产量计算表 产品:丁产品 2008年12月 实物单位:件

(2)计算费用分配率,生产费用在完工产品和在产品之间进行分配

采用约当产量比例法,生产费用在本月完工产品和月末在产品之间分配的分配标准是折合的生产总量,即本月完工产品数量和月末在产品约当产量之和。由于各个成本项目月末在产品费用的发生情况不同,费用分配率应当分成本项目计算。其计算公式为:

【例3-19】假设上例中该厂“产品交库单”的统计表明,本月完工验收入库的丁产品为2000件,丁产品生产成本明细账汇集的生产费用表明,月初在产品成本为132000元,其中,直接材料费用70000元,直接人工费用28000元,制造费用34000元,丁产品本月发生的生产费用为799890元,其中直接材料费用为426600元,直接人工费用为178190元,制造费用为195100元,根据上述资料和前面两例提供的本月完工产品数量和月末在产品的约当产量的资料,各成本项目的费用分配率计算如下。

直接材料费用分配率=(70000+426600)÷(2000+483)=200(元)

完工产品分配的材料费用=2000×200=400000(元)

月末在产品分配的材料费用=483×200=96600(元)

直接人工费用分配率=(28000+178190)÷(2000+291)=90(元)

完工产品分配的人工费用=2000×90=180000(元)

月末在产品分配的人工费用=291×90=26190(元)

制造费用分配率=(34000+195100)÷(2000+291)=100(元)

完工产品分配的制造费用=2000×100=200000(元)

月末在产品分配的制造费用=291×100=29100(元)

根据上述计算,在丁产品“基本生产成本明细账”中登记结果,见表3-59。

表3-59 基本生产成本明细账 产品:丁产品 2008年12月 单位:元

(续)

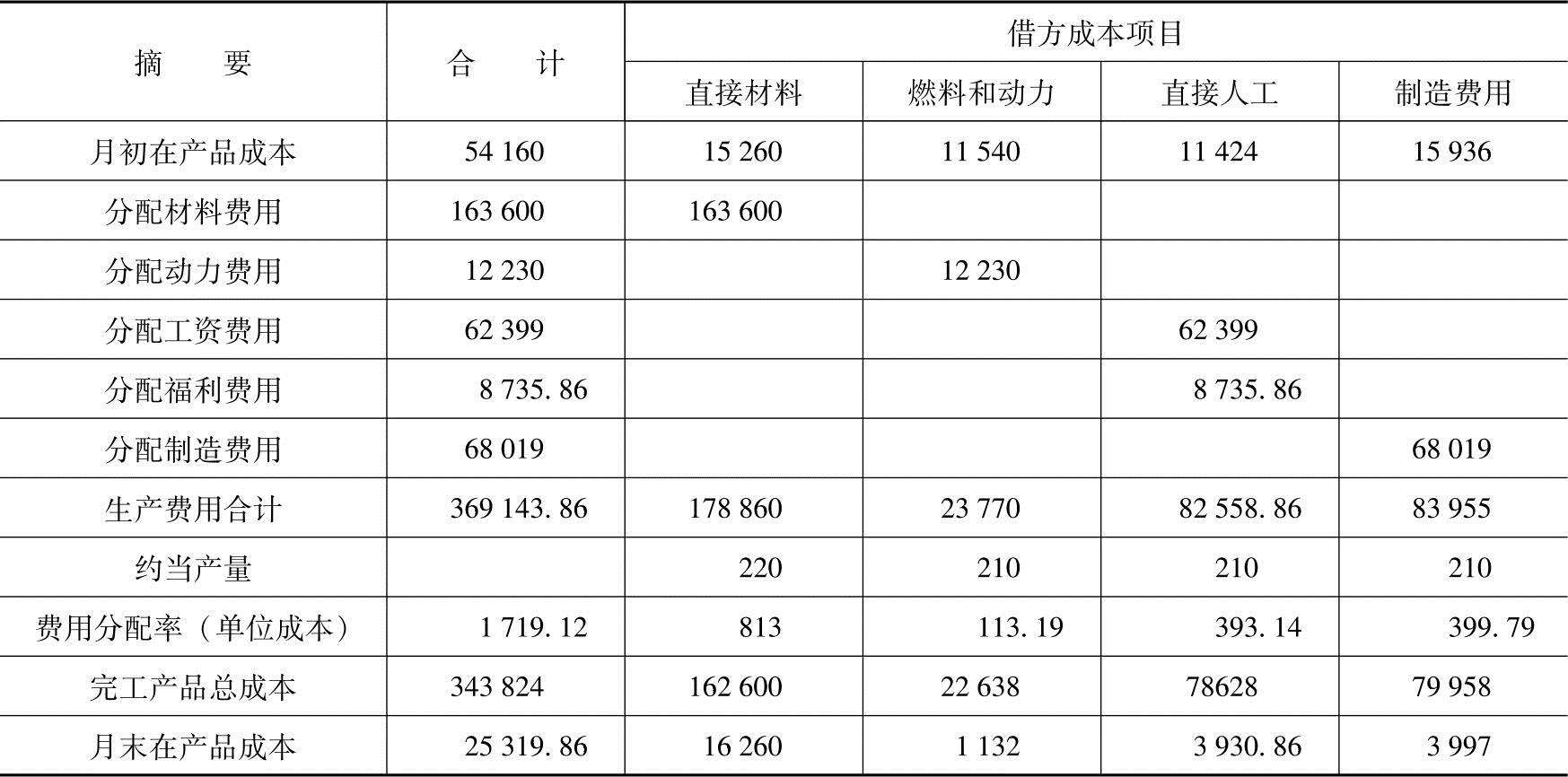

【经济业务资料8】根据长城公司“产品交库单”,本月完工验收入库的A产品为200件,月末在产品数量20件,完工程度50%,原材料在生产开始时一次投入。A产品生产成本明细账汇集的生产费用见表3-60。

表3-60 基本生产成本明细账 明细科目:A产品 2008年12月 单位:元

计算过程如下:

在产品约当产量=20×50%=10(件)

原材料在生产开始时一次投入,所以直接材料投料率为100%。

直接材料分配率=178860÷220=813

完工产品分配的材料费=200×813=162600(元)

月末在产品分配的材料费=20×813=16260(元)

燃料和动力分配率=23770÷210=113.19

完工产品分配的燃料动力费=200×113.19=22638(元)

月末在产品分配的燃料动力费=23770-22638=1132(元)

直接人工分配率=82558.86÷210=393.14

完工产品分配的人工料费=200×393.14=78628(元)

月末在产品分配的人工费=82558.86-78628=3930.86(元)

制造费用分配率=83955÷210=399.79

完工产品分配的制造费用=200×399.79=79958(元)

月末在产品分配的制造费用=83955-79958=3997(元)

根据上述计算,在“基本生产成本明细账”中登记结果,见表3-60。

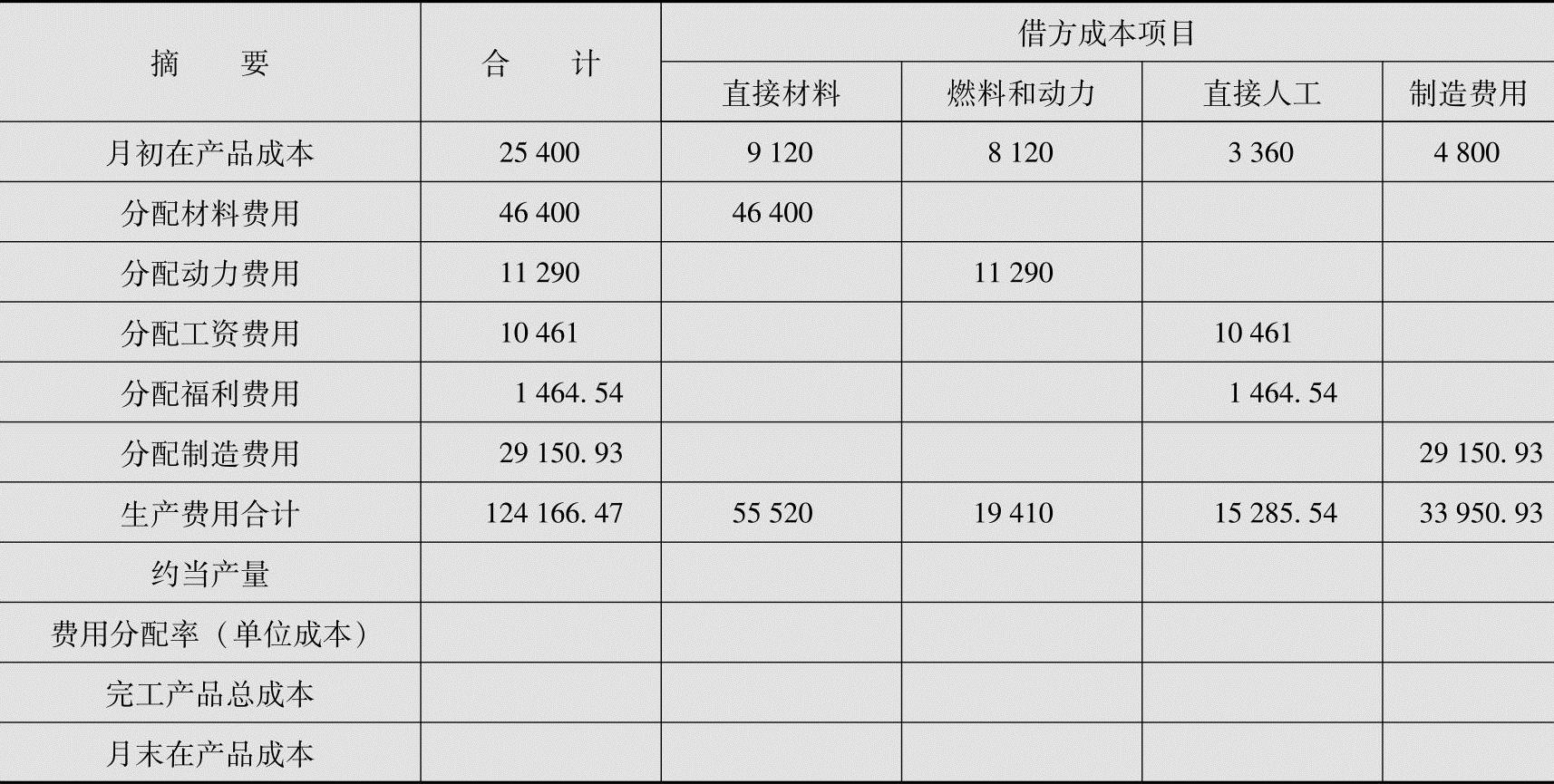

试一试3-10

长城公司基本车间生产B产品500件,月末在产品数量50件,完工程度40%,原材料在生产开始时一次投入。试将B产品的生产费用合计采用约当产量法在完工产品和月末在产品之间进行分配。B产品基本生产成本明细账见表3-61。

表3-61 基本生产成本明细账 明细科目:B产品 2008年12月 单位:元

7.定额比例法

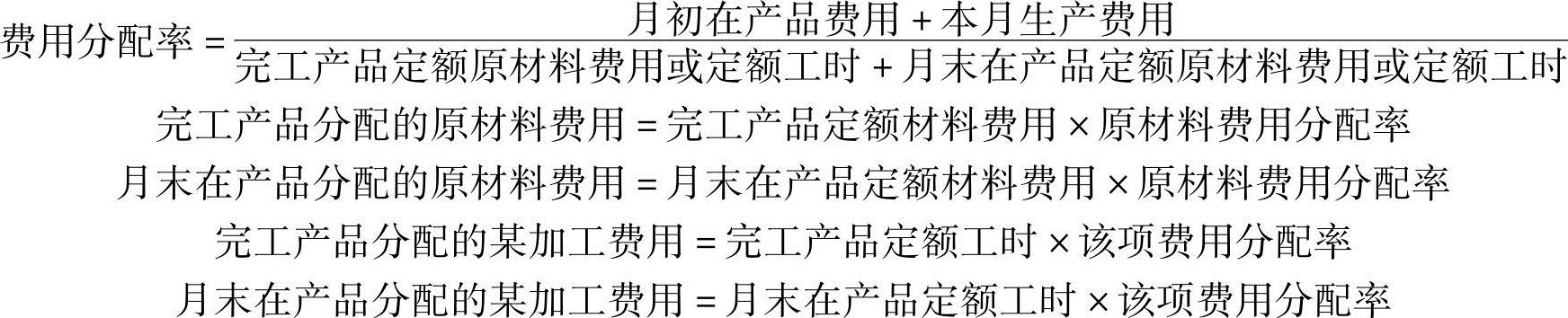

定额比例法是指产品的生产费用在完工产品与月末在产品之间按照两者的定额耗用量或定额费用比例分配。其中,原材料费用按照原材料的定额消耗量或定额费用比例进行分配。工资及福利费等加工费用可以按定额工时比例进行分配。由于工资及福利费等加工费用的定额费用一般根据定额工时乘以每小时的各该费用定额计算,因而这些费用一般按定额工时比例分配,以节省各该定额费用的计算工作。

这种方法适用于各项消耗定额或费用定额比较准确、稳定,但各月末在产品数量变动较大的产品。这是因为,月初和月末单件在产品费用脱离定额的差异虽然由于产品的消耗定额或费用定额比较准确、稳定而不大,但由于各月末在产品数量变化较大,因而月初在产品费用脱离定额的差异总额与月末在产品费用脱离定额的差异总额的差额会较大;如果仍采用在产品按定额成本计价法,将月初、月末在产品费用脱离定额差异的差额计入完工产品成本,会影响完工产品成本的正确性。因此在上述条件下,不能采用在产品按定额成本计价法,而采用定额比例法。

采用定额比例法,如果原材料费用按定额原材料费用比例分配,各项加工费用均按定额工时比例分配,则其分配计算公式为:

提示:由于月初在产品定额材料成本(定额工时)+本月投入定额材料成本(定额工时)=本月完工产品定额材料成本(定额工时)+月末在产品定额材料成本(定额工时),因此也可以前者替换后者,其所得的费用分配率不变。

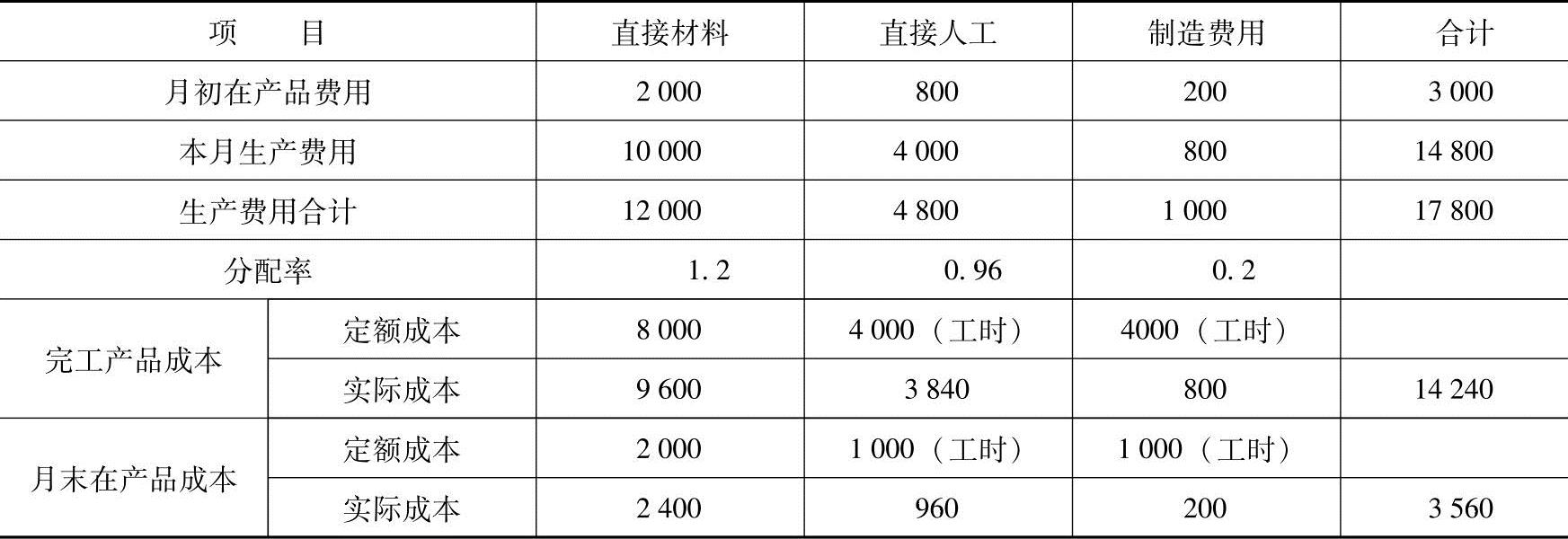

【例3-20】某企业有关甲产品的成本计算资料见表3-62和表3-63。

表3-62 定额资料

表3-63 产品生产费用

根据以上资料,应用定额比例法分配完工产品成本和月末在产品成本,见表3-64。

表3-64 产品成本计算单 产品名称:甲产品 2008年12月

从上例可以看出,采用定额比例法必须取得完工产品和月末在产品的定额耗用量或定额成本的资料。完工产品的资料、工时定额耗用量,可以根据完工产品数量乘以单位产品材料、工时定额计算求得。在产品的材料、工时定额耗用量,需根据月末在产品盘存表或账面所列示在产品结存数量乘以耗用定额计算求得。如果在产品种类和生产工序繁多,则这项计算工作是相当繁重的。因此,在实践中有的企业采用以下公式计算月末在产品定额耗用量或定额成本。

月末在产品定额耗用量(或定额成本)=月初在产品定额耗用量(或定额成本)+本月投入的定额耗用量(或定额成本)-本月完工产品定额耗用量(或定额成本)

根据以上公式计算月末在产品定额耗用量(或定额成本),必须取得本月投入生产的材料和工时定额耗用量。该数据可以根据发料凭证所列材料耗用定额,以及产品凭证所列产品工时定额计算求得。当取得月末在产品定额消耗资料后,就可以按照上面举例的方法,以完工产品和月末在产品定额耗用量(或定额成本)的比例去分配产品费用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。