1.逐步结转分步法

在逐步结转分步法下,每个生产步骤都应按照半成品设置基本生产成本明细账,计算半成品成本,各步骤耗用上一步骤半成品的成本,要随着半成品实物的转移,从上一步骤的产品成本明细账转入下一步骤相同产品的成本明细账中,最后步骤按产成品设置基本生产成本明细账,最终计算出产成品成本。

在实际工作中,半成品完工后有两种情况:一是直接转移到下一步骤;二是通过半成品仓库收发间接转移到下一步骤。由此,逐步结转分步法的计算程序分为以下两种情况。

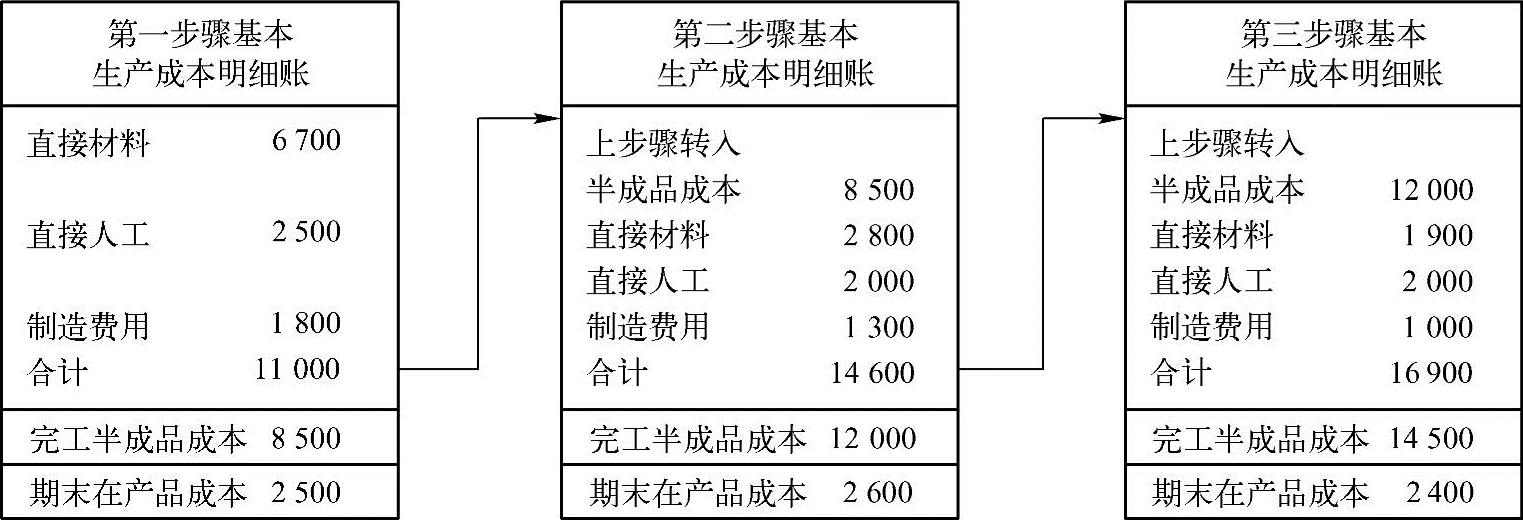

1)半成品不通过仓库收发,逐步结转分步法的产品成本计算程序,如图5-1所示(材料于生产开始时一次投入)。

图5-1 半成品不通过半成品仓库收发成本计算程序图

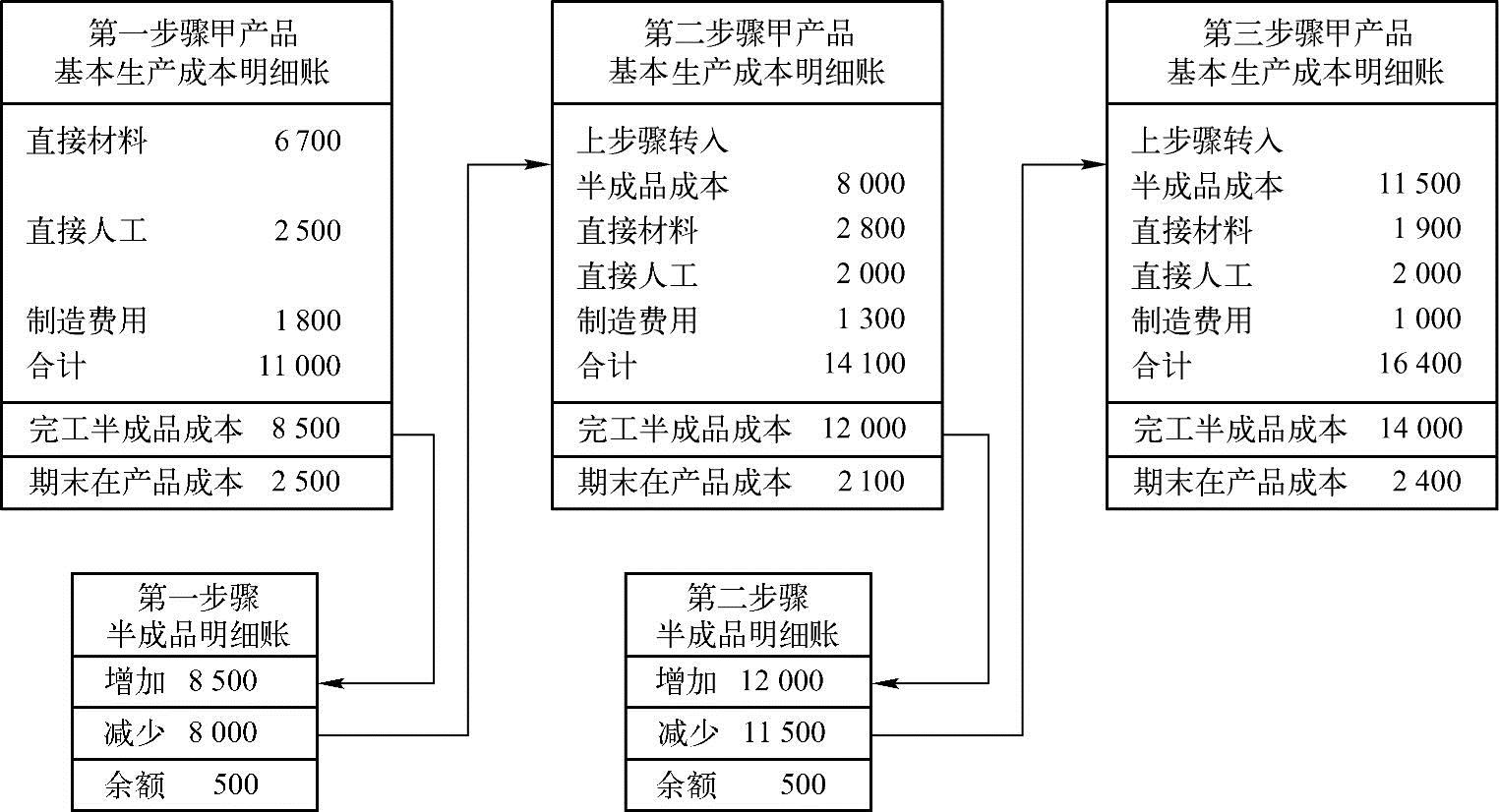

2)半成品通过仓库收发的产品成本计算程序,如图5-2所示(材料于生产开始时一次投入)。

图5-2 半成品通过半成品仓库收发成本计算程序图

半成品通过半成品仓库收发,需要在各步骤设置“自制半成品”账户,核算各步骤半成品的收、发、存情况。完工半成品验收入库时,借记“自制半成品”账户,贷记“生产成本——基本生产成本”账户,在下一步骤领用时,再编制相反的会计分录。由于各月半成品的成本水平不同,因此,半成品的收发核算要与材料核算一样,发出半成品的单位成本可用先进先出法、加权平均法和个别计价法计算。

从以上成本计算程序可以看出,采用逐步结转分步法,在每月月末,各项生产费用(包括耗用上一步骤半成品成本)在各步骤产品成本明细账中归集后,如果既有完工半成品,又有加工中的在产品,则应将各步骤的生产费用采用适当的分配方法在其完工半成品与加工中在产品之间进行分配,以便计算完工半成品成本。然后,通过半成品成本的逐步结转,在最后一个步骤的产品成本明细账中,计算出完工产品的成本。

分步法的每一步都是品种法,逐步结转分步法实际上就是品种法的多次连续应用,其成本计算对象是各步骤的半成品和最后步骤的产成品。(https://www.xing528.com)

2.平行结转分步法

其成本计算程序如下。

1)按生产步骤和产品品种开设生产成本明细账,各步骤成本明细账按成本项目归集本步骤发生的生产费用(不包括耗用上一步骤半成品的成本)。

2)月末,将各步骤归集的生产费用在产成品与广义的在产品之间进行分配,确定各步骤应计入产成品成本中的份额。

3)将各步骤生产费用总额减去本步骤应计入产品成本的费用份额,即为本步骤期末在产品成本,计算公式为:

某步骤月末在产品成本=该步骤月初在产品成本+该步骤本月生产费用-该步骤应计入产成品成本的份额

4)将各步骤应计入产成品成本的费用份额平行相加汇总,计算出产成品总成本和单位成本。

上述成本计算程序,如图5-3所示。

图5-3 平行结转分步法成本计算程序图

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。