停工损失是指企业生产车间或班组由于计划减产、停电、待料、机器设备故障等原因而停止生产所造成的损失,包括停工期间支付的生产工人的工资和提取的福利费、所耗燃料和动力费,以及应负担的制造费用等,过失单位、人员或保险公司负担的赔款,应从停工损失中予以扣除。企业发生停工的原因很多,总体上有计划内停工和计划外停工两种:计划内停工是指计划规定的停工,如计划减产、季节性生产、固定资产大修理等;计划外停工是指由于各种事故和非常灾害造成的停工。企业应分别不同情况进行处理。由于计划减产等原因发生的停工损失,一般应计入产品成本;由于自然灾害引起的停工损失,应按规定转作营业外支出;季节性和固定资产大修理停工属于生产经营过程中的正常现象,停工期间发生的各项费用不属于停工损失,应计入“制造费用”账户;辅助生产车间发生的停工损失,为了简化核算手续,可以直接计入辅助生产成本,不单独核算。停工时,企业生产车间应填列停工报告单,经有关部门审核后的停工报告单,作为停工损失核算的根据。企业生产停工的时间长短,一般由企业上级主管部门规定,或由上级主管企业部门授权后企业自行规定。为了简化核算工作,对于全厂生产或一个班组停工不满一个工作日的停工损失,可以不单独计算;对于计划减产造成全厂连续停工10天以上,或企业主要生产车间连续停产一个月以上造成的停工损失,不计入产品生产成本,而应计入“营业外支出”账户进行核算。停工损失的核算有单独核算停工损失和不单独核算停工损失两种方式。单独核算停工损失的企业中,应设置“停工损失”会计科目和“停工损失”成本项目,核算企业的停工损失。“停工损失”科目应按车间和成本项目进行明细核算。根据停工报告单(应填明停工原因、停工时间、应计工人工资、责任单位或人员等)和各种费用分配表、分配汇总表等有关凭证,将停工期内发生、应列作停工损失的各项费用计入“停工损失”科目进行归集,借记“停工损失”科目,贷记“原材料”“应付职工薪酬”和“制造费用”等科目。“停工损失”科目的贷方登记应由过失单位及过失人员或保险公司赔款,以及应转出和分配的停工净损失。“停工损失”账户月末一般无余额。如果车间全月停工,没有生产产品,则停工损失可不进行结转,留待下月由下月产品负担,此时该账户会出现借方余额。

实训项目

(一)练习材料费用、人工费用的分配

海东企业有两个基本生产车间和一个供电车间、一个机修车间。第一生产车间生产A产品和B产品,第二生产车间生产C产品。

1.耗用材料的分配

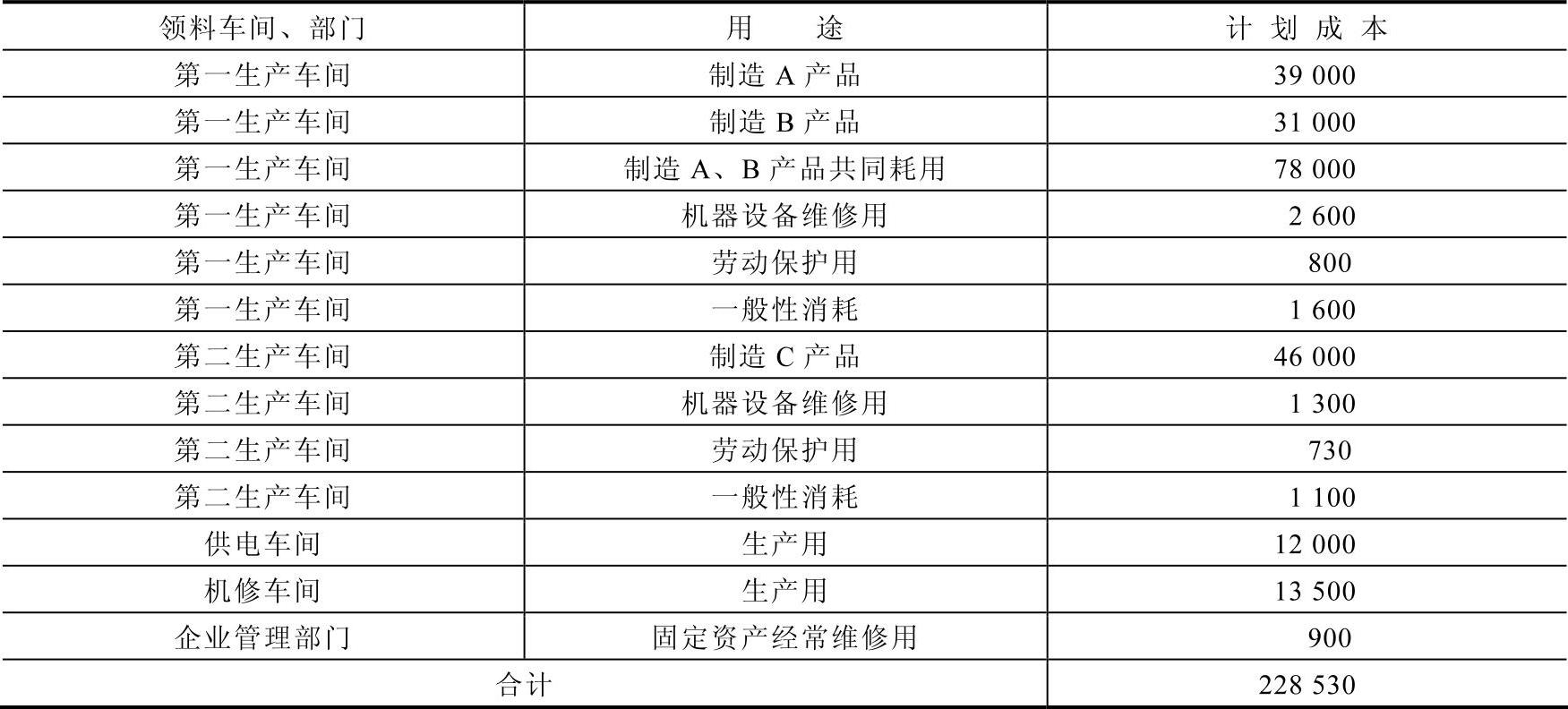

(1)该企业20×7年7月份材料成本差异率为+4%(包括燃料)。

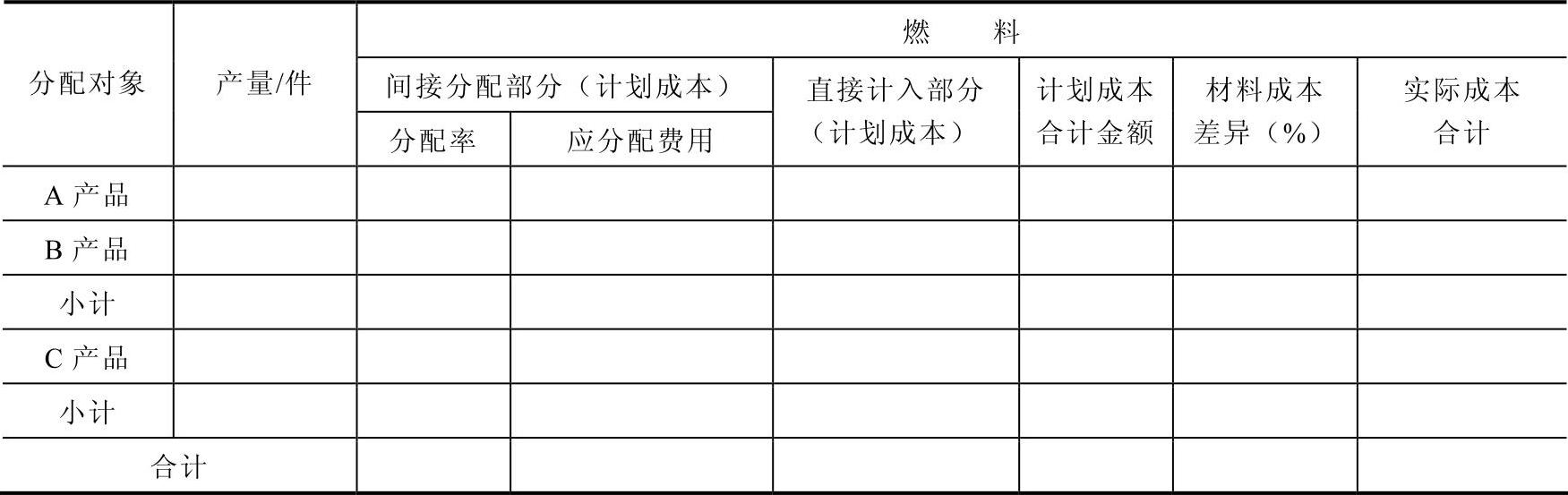

(2)第一生产车间A、B两种产品共同耗用原材料按定额费用的比例进行分配,共同耗用燃料按A、B两种产品的产量比例分配(原材料、燃料耗用情况见表3-26、表3-27)。两种产品的产量及定额资料如下:A产品产量1000件,原材料单件消耗定额30元;B产品产量l400件,原材料单件消耗定额25元。

表3-26 原材料耗用汇总表 (单位:元)

表3-27 燃料耗用汇总表 (单位:元)

2.人工费用的资料

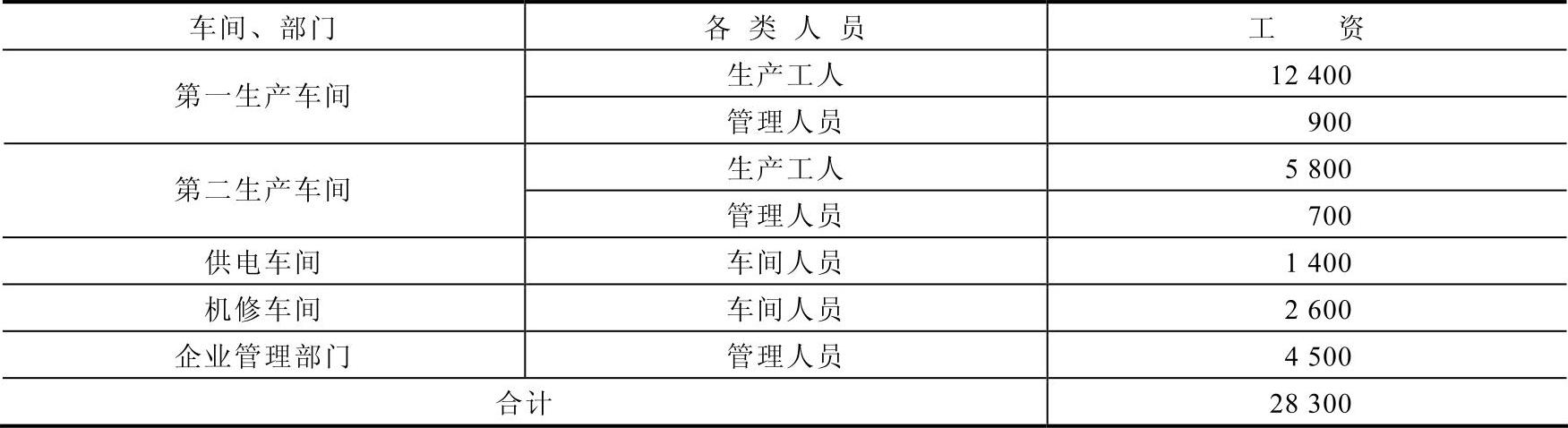

(1)该企业20×7年7月各车间、部门的工资汇总表见表3-28。

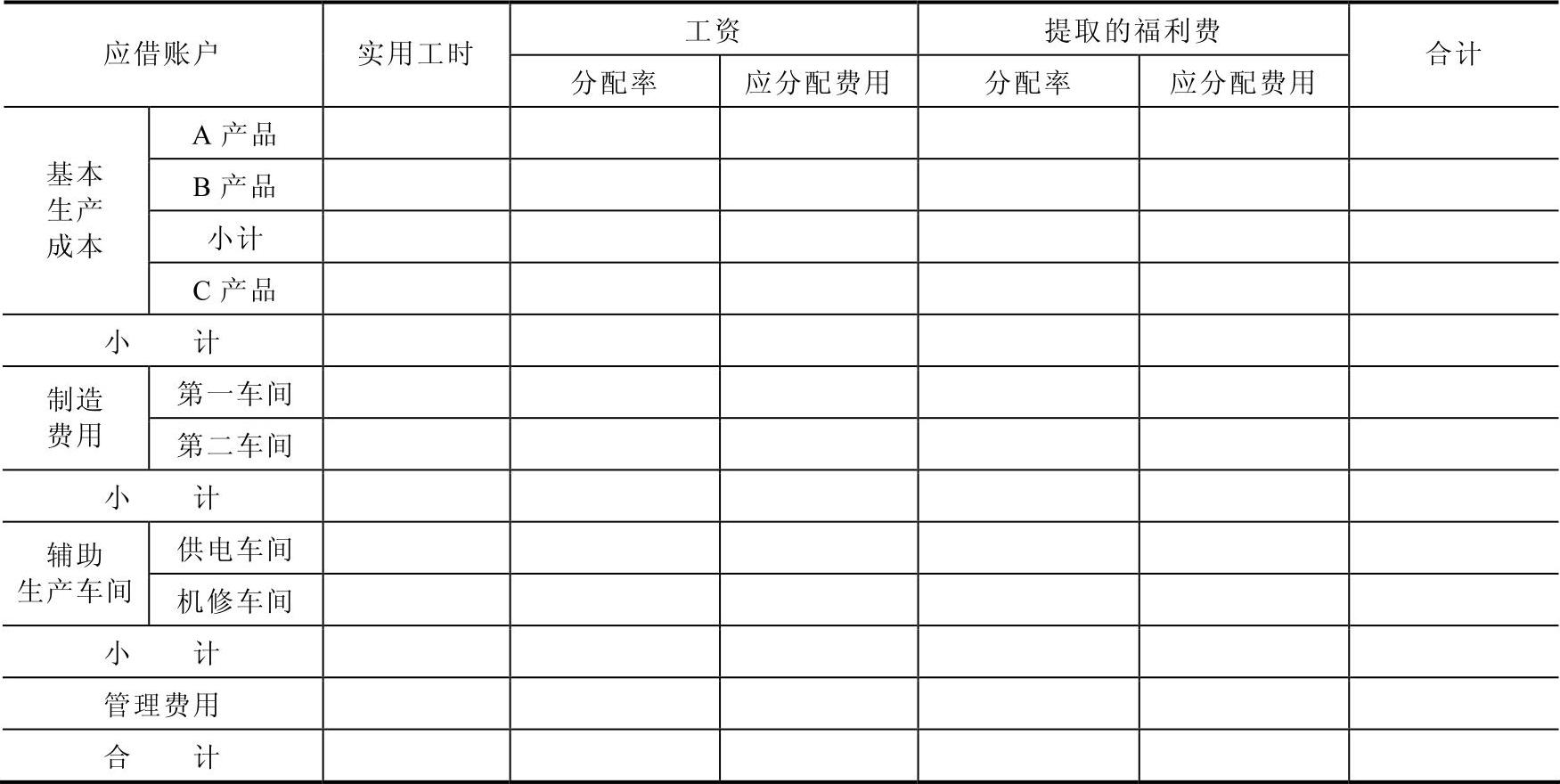

(2)第一生产车间生产工人的工资及福利费,按A、B两种产品的生产工时进行分配,A产品生产工时为28000小时,B产品的生产工时为30000小时,第二生产车间只生产一种C产品,所以其生产工人工资及福利费全部计入C产品的成本(该厂提取的职工福利费按工资额的14%计提)。

表3-28 工资费用汇总表 (单位:元)

【要求】

(1)根据资料,编制“燃料费用分配表”(填入表3-29)和“原材料费用分配表”(填入表3-30)。

(2)根据资料,编制“工资及福利费用分配汇总表”(填入表3-31)。

(3)根据以上各分配汇总表编制会计分录。

表3-29 燃料费用分配表 年 月

表3-30 原材料费用分配表 年 月

表3-31 工资及福利费用分配汇总表 年 月

(二)练习制造费用的分配

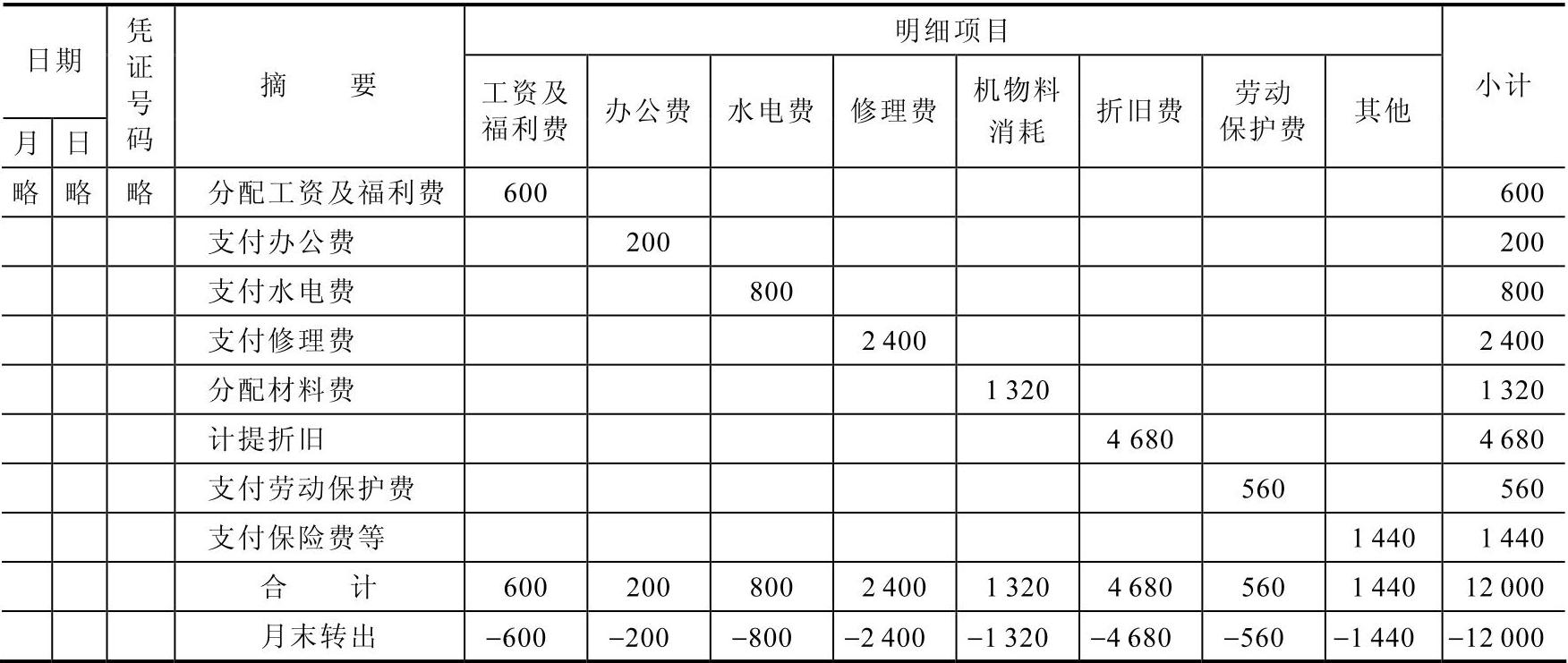

振华工厂一个基本生产车间生产A、B、C三种产品,某年9月制造费用明细分类账见表3-32。A、B、C三种产品直接生产工人工资、直接材料费用、实际耗用生产工时已知,具体见表3-33。

【要求】分别采用生产工人工时比例法和生产工人工资比例法,编制相应的制造费用分配表分配(见表3-34、表3-35),并编制制造费用分配的会计分录(只需编制一种方法的会计分录)。(https://www.xing528.com)

表3-32 制造费用明细分类账 车间:一车间 (××年9月)

表3-33 直接人工费、材料费及工时资料

表3-34 制造费用分配表(生产工人工资比例法) (××年9月)

表3-35制造费用分配表(生产工人工时比例法) (××年9月)

(三)练习辅助生产费用的分配(直接分配法)

某企业设有供水和供电两个辅助生产车间,各辅助生产车间之间相互提供的劳务不多,本月发生的生产费用和劳务供应量如下:

(1)本月劳务供应量及各受益对象的耗用量见表3-36、表3-37。

表3-36 劳务供应通知单 辅助车间:供水车间 ××年9月

表3-37 劳务供应通知单 辅助车间:供电车间 ××年9月

(2)辅助生产费用明细账上归集的辅助生产费用总额为:供水车间6000元,供电车间4500元。

【要求】采用直接分配法编制辅助生产费用分配表(表3-38),并根据分配结果编制记账凭证(以会计分录代替)。

表3-38 辅助生产费用分配表(直接分配法) ××年9月 (金额单位:元)

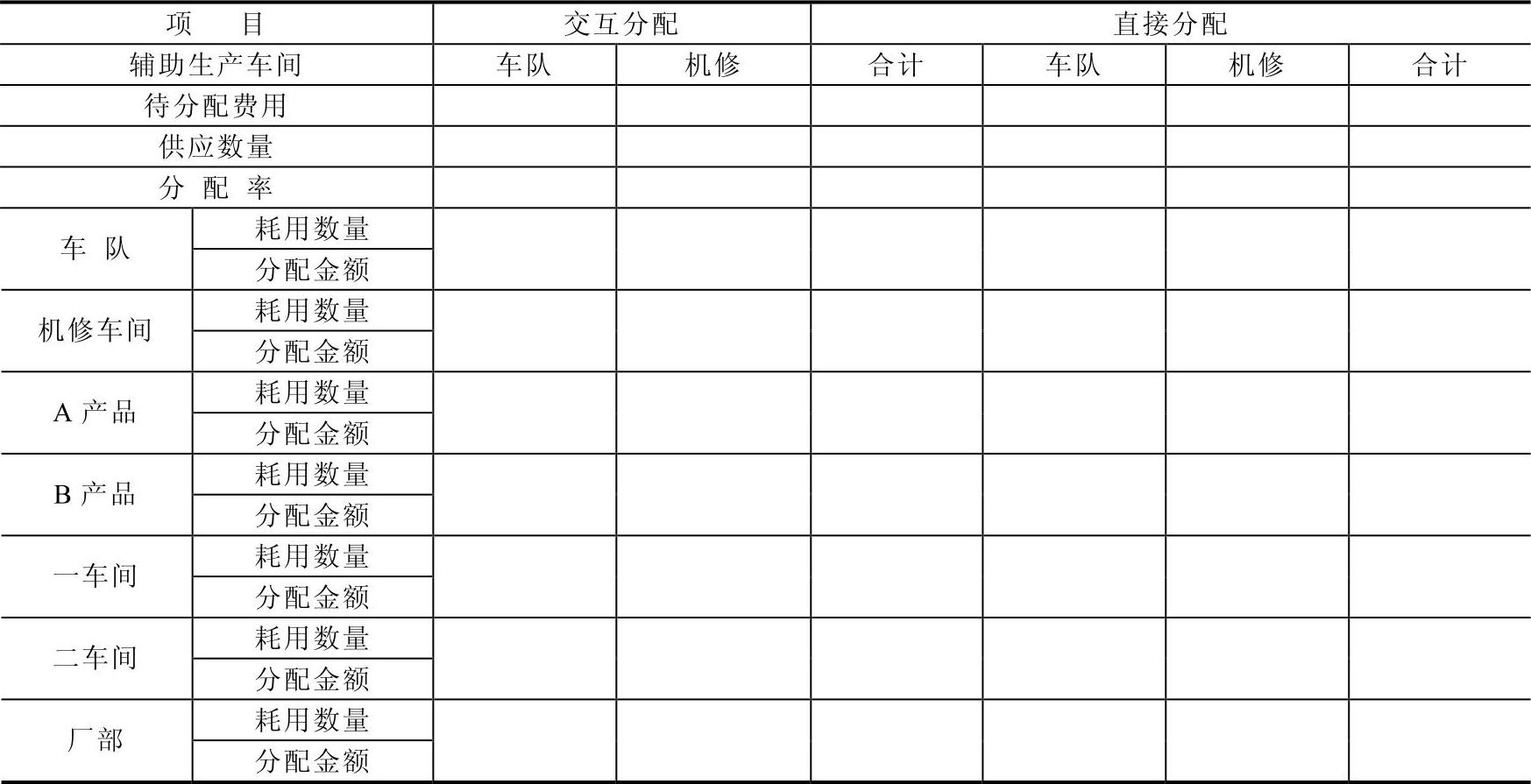

(四)练习辅助生产费用的分配(一次交互分配法)

某企业设有车队、机修两个辅助生产车间,本月份提供的劳务量和发生的费用总额如下:

(1)劳务供应量及各受益对象的耗用量见表3-39。

(2)辅助生产费用明细账上归集的辅助生产费用总额为:车队4950元,机修车间17000元。

表3-39 劳务供应通知单 ××年9月

【要求】采用一次交互分配法编制辅助生产费用分配表(见表3-40),并根据分配结果编制会计分录。

表3-40 辅助生产费用分配表(一次交互分配法) ××年9月 (金额单位:元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。