定额比例法是指产品的生产费用按完工产品和月末在产品的定额消耗量或定额费用的比例,分配计算完工产品和月末在产品成本的一种方法。其中:原材料费用按原材料费用定额消耗量或原材料定额费用比例分配;工资和福利费、制造费用等各项加工费用,按定额工时或定额费用比例分配。这种方法的计算公式为

原材料费用分配率=(月初在产品实际原材料费用+本月实际原材料费用)/

(完工产品定额原材料费用+月末在产品定额原材料费用)

其他加工费用分配率=(月初在产品实际加工费用+本月实际加工费用)/

(完工产品定额工时+月末在产品定额工时)

完工产品实际原材料费用=完工产品定额原材料费用×原材料费用分配率

在产品实际原材料费用=月末在产品定额原材料费用×原材料费用分配率

=月初在产品实际原材料费用+本月实际原材料

费用-完工产品实际原材料费用

完工产品负担的其他加工费用=完工产品定额工时×其他加工费用分配率

月末在产品负担的其他加工费用=月末在产品定额工时×其他加工费用分配率

=月初在产品实际加工费用+本月实际加工

费用-完工产品实际加工费用

月末完工产品总成本=完工产品实际原材料费用+完工产品负担的其他加工费用

月末在产品总成本=月末在产品实际原材料费用+月末在产品负担的其他加工费用

适用范围:适用于定额管理基础好、产品各项消耗定额及费用定额比较准确和稳定,而且月末在产品数量变动较大的产品。

[例4-8] 某企业A产品月初在产品费用为:原材料22000元,工资及福利费5800元,制造费用8000元。本月发生的生产费用为:原材料50000元,工资及福利费17000元,制造费用18600元。完工产品5000件,原材料费用定额8元/件,工时定额3小时/件。月末在产品2000件,原材料费用定额4元/件,工时定额2小时/件。完工产品和月末在产品之间,原材料费用按原材料定额费用比例分配,其他加工费用按定额工时比例分配。计算完工产品和在产品的实际成本。

解析:

完工产品原材料定额费用=5000×8=40000(元)

月末在产品原材料定额费用=2000×4=8000(元)

原材料费用分配率=(50000+22000)/(40000+8000)=1.5

完工产品实际原材料费用=40000×1.5=60000(元)

月末在产品实际原材料费用=50000+22000-60000=12000(元)

完工产品定额工时=5000×3=15000(小时)

月末在产品定额工时=2000×2=4000(小时)

工资及福利费分配率=(5800+17000)/(15000+4000)=1.2

完工产品实际工资及福利费=15000×1.2=18000(元)

月末在产品实际工资及福利费=5800+17000-18000=4800(元)(https://www.xing528.com)

制造费用分配率=(8000+18600)/(15000+4000)=1.4

完工产品实际制造费用=15000×1.4=21000(元)

月末在产品实际制造费用=8000+18600-21000=5600(元)

完工产品实际成本=60000+18000+21000=99000(元)

月末在产品实际成本=12000+4800+5600=22400(元)

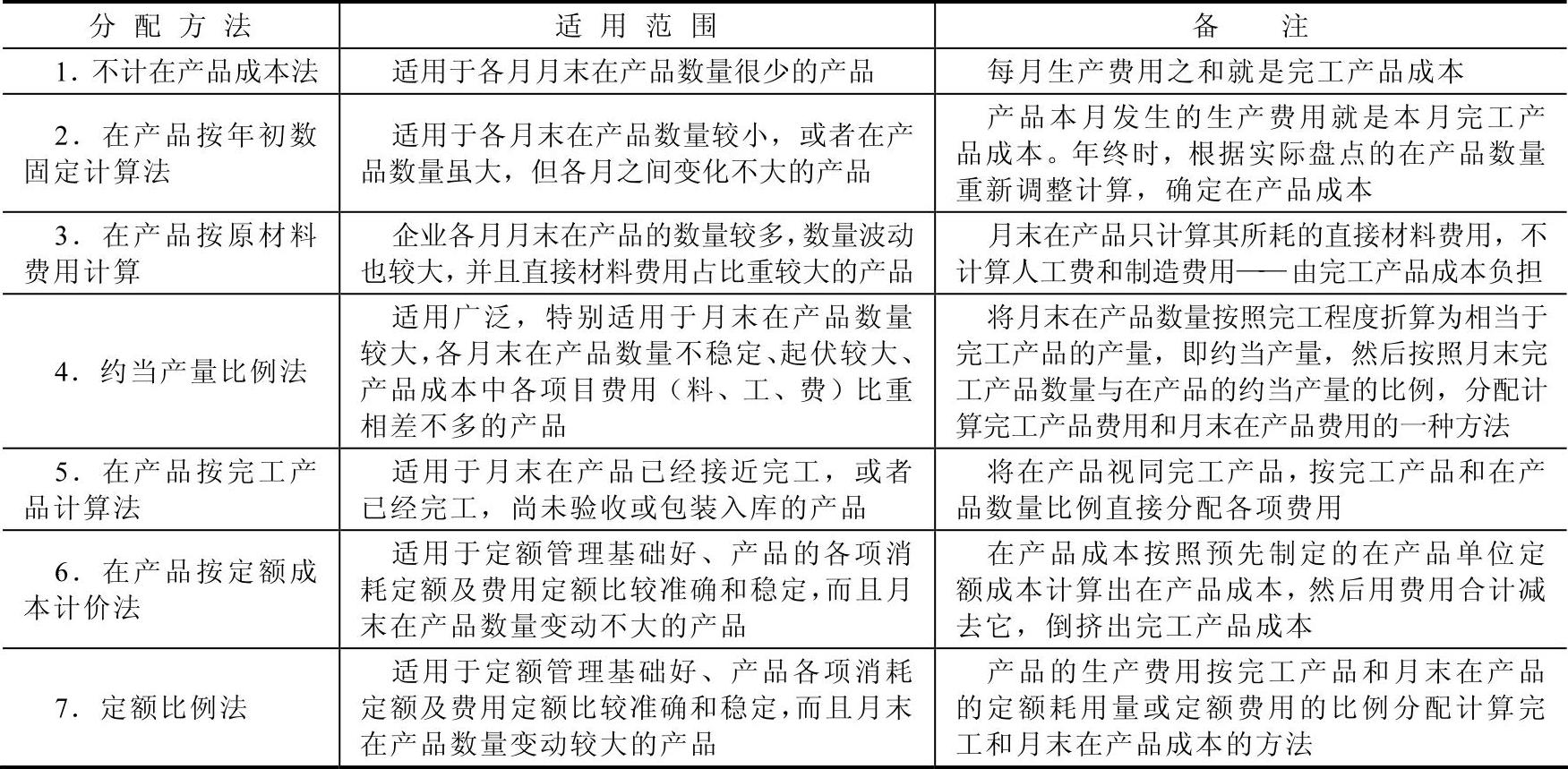

综合前面所述,分配完工产品与在产品生产费用的方法一共有七种,见表4-2。

表4-2 生产费用在完工产品和在产品之间的分配方法

[例4-9] 某家电制造企业,每月在产品数量波动较大,本月月末完工产品1000件,未完工650件,本企业产成品经过第一、第二、第三道工序生产完成,原材料在各工序生产开始时一次性投入,单位产品工时消耗定额为25小时,其中第一道工序10小时,第二道工序5小时,第三道工序10小时。各工序在产品数量分别为350件、200件、100件,本月月初加本月发生的生产费用为:原材料费用15000元,制造费用5000元,工资及福利费10000元,请选择合适的方法计算本月在产品和完工产品的成本。

解析:

由于本企业月末在产品比较多,且各月波动比较大,所以选用约定产量比例法计算在产品成本。

原材料费用分配率=15000/(1000+650)≈9.09

在产品原材料费用=650×9.09≈5909(元)

完工产品原材料费用=15000-5909=9091(元)

第一道工序在产品约当产量=350×20%=70(件)

第二道工序在产品约当产量=200×50%=100(件)

第三道工序在产品约当产量=100×80%=80(件)

月末在产品约当产量=70+100+80=250(件)

加工费用分配率=(10000+5000)/(1000+250)=12

在产品加工费用=250×12=3000(元)

产成品加工费用=1000×12=12000(元)

月末在产品成本=5909+3000=8909(元)

产成品成本=9091+12000=21091(元)

单位产成品成本=21091/1000≈21.09(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。