(一)逐步结转分步法

1.逐步结转分步法概述

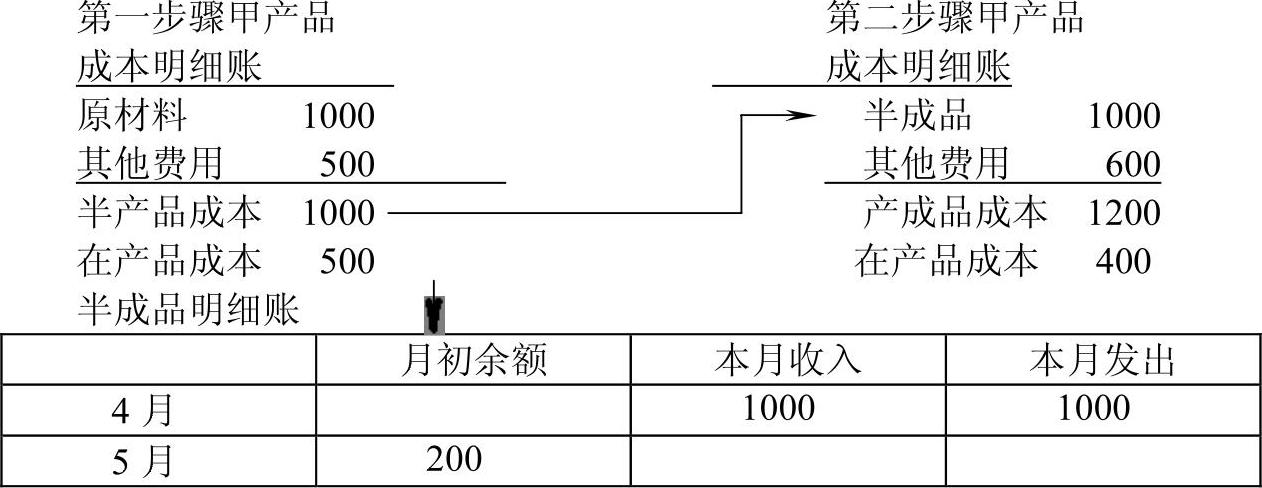

采用逐步结转分步法计算产品成本,是按产品的生产步骤先计算半成品成本,再随实物依次逐步结转,最终计算出产成品成本。即从第一步骤开始,先计算该步骤完工半成品成本,并转入第二步骤,加上第二步骤的加工费用,算出第二步骤半成品成本,再转入第三步骤,依此类推,到最后步骤算出完工产品成本。逐步结转分步法下如果半成品完工后,不是立即转入下一步骤,而是通过中间成品库周转时,应设立“自制半成品”明细账。当完工半成品入库时,借记“自制半成品”科目,贷记“基本生产”科目。

2.逐步结转分步法的特点

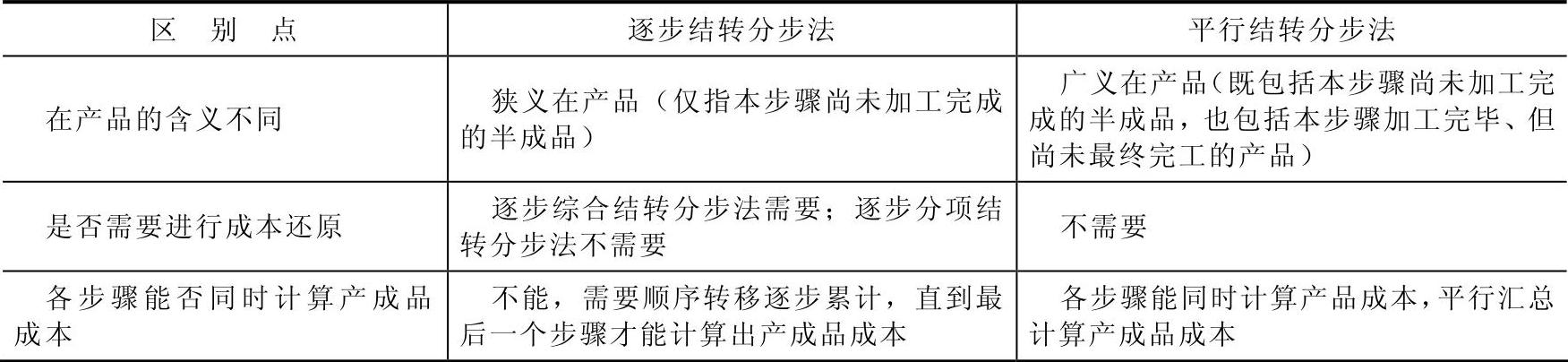

(1)成本计算对象是最终完工产品和各步骤的半成品。

(2)成本计算期是每月的会计报告期,连续式复杂生产下必然进行大批量生产,无法划分生产周期,只能以每月作为成本计算期。

(3)必须分步骤确定在产品成本,计算半成品成本和最终完工产品成本。

(4)是否进行成本还原,要依成本结转时采用的具体方法确定。

3.逐步结转分步法的结转方式

在逐步结转分步法下,半成品成本结转方式有两种,即综合结转和分项结转。

(1)逐步综合结转法

逐步综合结转法是指各生产步骤耗用上一步骤的半成品成本,以其综合成本(不分成本项目)计入下一步骤成本计算单中的“直接材料”项目,或是设立“半成品”项目。采用逐步综合结转法结转半成品成本时,可按实际成本结转,也可按计划成本结转。

(2)逐步分项结转法

逐步分项结转法是指将各生产步骤所耗上一步骤的半成品成本,按其成本项目分别计入各生产步骤产品生产成本计算单相同的成本项目内,以计算按成本项目反映的各步骤产品生产成本的方法。采用这种方法时,如果半成品是通过半成品库收发,其自制半成品明细账还必须按成本项目设专栏登记。分项结转可以按实际成本结转,也可以按计划成本结转,然后按成本项目分项调整成本差异。由于后一种方法计算工作量较大,因而一般多采用按实际成本分项结转的方法。

4.逐步结转分步法的适用范围

运用逐步结转分步法进行产品成本计算,一般是多步骤复杂生产的大批量生产企业,具体说有下列企业:

(1)半成品可对外销售或半成品虽不对外销售但须进行比较考核的企业,如纺织企业的棉纱、坯布,冶金企业的生铁、钢锭、铝锭,化肥企业的合成氨等半成品都属于这种情况。

(2)一种半成品同时转作几种产成品原料的企业,如生产钢铸件、铜铸件的机械企业,生产纸浆的造纸企业。

(3)实行承包经营责任制的企业。对外承包必然在内部也要承包或逐级考核,需要计算各步骤的半成品成本。

5.逐步结转分步法的优点

(1)采用逐步结转分步法计算产品成本,由于其实物结转与半成品的成本结构相一致,有利于加强对生产资金的管理。

(2)可以为各步骤消耗半成品,同行业进行半成品成本的对比,企业内部成本分析和考核等提供半成品成本资料。

(3)采用综合结转法需进行成本还原,计算工作较为复杂。为避免进行成本还原可采用分项结转法,但转账手续比较麻烦。

6.逐步结转分步法的缺点

按实际成本计价结转时虽比较准确,但影响了成本计算的及时性,不利于考核和分析各步骤成本的升降原因。按计划成本计价结转时,虽能克服按实际成本计价的缺点,但要进行半成品成本差异的计算和调整。

7.逐步结转分步法的计算程序

(1)按产品品种及其所经过的加工步骤设置有关产品成本明细账

在“基本生产成本”账户下按产品品种及其所经过的加工步骤开设产品成本明细账(或产品成本计算单),并按成本项目设置专栏。

(2)归集和分配各步骤本月发生的各项费用

根据本月在生产过程中发生的各项费用的原始凭证、原始凭证汇总表和相关资料编制相应的费用分配表,并根据分配结果编制相应的会计分录,登记各步骤产品成本明细账。从第二步骤起,各步骤还要登记上一步骤转入本步骤的半成品成本。

(3)计算各步骤本月完工产品成本和月末在产品成本

根据前述各种费用分配表和相关资料,登记各步骤产品成本明细账或产品成本计算单,归集生产费用合计数,将各步骤生产费用的合计总额采用适当的方法在该步骤完工产品和月末在产品之间进行分配,计算出该步骤本月完工产品成本和月末在产品成本。

逐步结转分步法实际为品种法的连续多次使用,每一成本计算步骤都需要将本步骤的生产费用在该步骤完工产品(即半成品)和月末在产品之间进行分配,计算出该步骤本月完工产品成本(即半成品成本)和月末在产品成本。

(4)结转完工产品成本

根据各步骤完工产品明细账或产品成本计算单的计算结果,编制相应的会计分录,结转各步骤完工产品成本,按照产品实物在步骤间的结转顺序,逐一结转各步骤完工产品成本(即半成品成本)直至最后一个步骤计算出产成品成本。

逐步结转分步法就是为了计算半成品成本而采用的一种分步法。在这种分步法下,各步骤所耗用的上一步骤半成品的成本,要随半成品实物的转移,从上一步骤的产品成本明细账转入下一步骤相同产品的产品成本明细账中,以便逐步计算各步骤的半成品成本和最后步骤的产成品成本。这一核算的简明程序如图5-1所示。

图5-1 逐步结转分步法程序图

根据上图,第一步骤完工半成品在验收入库时,应根据完工转出的半成品成本编制会计分录如下:

借:自制半成本——A半成品

贷:基本生产成本——某产品第一步骤

第二步骤领用时,再编制相反的会计分录:

借:基本生产成本——某产品第二步骤

贷:自制半成品——A半成品

上月第一步骤完工半成品验收入库:

借:自制半成品——B半成品

贷:基本生产成本——某产品第二步骤

第二步骤领用:

借:基本生产成本——某产品第三步骤

贷:自制半成品——B半成品

生产步骤完成:

借:库存商品——某产品

贷:基本生产成本——某产品第三步骤

如果半成品完工后不通过半成品库收发,而直接转入下一步骤,半成品成本应在各步骤的产品成本明细账之间直接结转,编制以下分录:

(1)借:基本生产成本——某产品第二步骤

贷:基本生产成本——某产品第一步骤

(2)借:基本生产成本——某产品第三步骤

贷:基本生产成本——某产品第二步骤

(3)借:库存商品——某产品

贷:基本生产成本——某产品第三步骤

8.逐步结转分步法的产品成本计算举例

(1)逐步综合结转法举例

逐步综合结转法是将各生产步骤所耗用的半成品成本,综合计入各该步骤产品成本明细账的“原材料”“直接材料”或专设的“半成品”成本项目中。半成品成本的综合结转可以按实际成本结转,也可以按计划成本结转。因此,逐步综合结转法又有按实际成本综合结转法与按计划成本(或定额成本)综合结转法之分。

采用实际成本综合结转法时,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的数量乘以半成品的实际单位成本计算。由于各月所产半成品的单位成本不同,因而所耗半成品的单位成本要采用先进先出法或加权平均法等方法计算。为了提高各步骤成本计算的及时性,在半成品月初余额较大,本月所耗半成品全部或者大部分是以前月份所产的情况下,本月所耗半成品费用也可按上月末的加权平均单位成本计算。

假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。第一车间生产半成品,交半成品库验收;第二车间按照所需数量向半成品库领用。第二车间所耗半成品费用按全月一次加权平均单位计算。两个车间月末的在产品均按定额成本计价。其成本计算程序如下:

1)根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲产品成本明细账。根据第一车间的半成品交库单(单中所列半成品按交库数量和该车间甲产品成本明细账中的半成品单位成本计价),编制结转半成品成本的会计分录:

借:自制半成品——甲种半成品

贷:基本生产成本——第一车间——甲种产品

2)根据计价后的第一车间半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账。根据第二车间领用半成品的领用单(单中所列半成品按领用数量和自制半成品明细账中的累计单位成本计价),编制结转半成品成本的会计分录:

借:基本生产成本——第二车间——甲种产品

贷:自制半成品——甲种半成品

3)根据各种费用分配表、半成品领用单、产成品交库单,以及第二车间在产品定额成本资料,登记第二车间甲产品成本明细账。根据第二车间产成品交库单(单中所列产成品按交库数量和该车间甲产品成本明细账中的产成品单位成本计价),编制结转产成品成本的会计分录:

借:产成品——甲种产成品

贷:基本生产成本——第二车间——甲种产品

采用计划成本综合结转法时,半成品的日常收发均按计划单位成本核算。在半成品实际成本算出以后,再计算半成品的成本差异率,调整所耗半成品的成本差异率,调整所耗半成品成本差异。累计的成本差异、成本差异率和本月减少的实际成本的计算公式如下:

累计成本差异=累计实际成本-累计计划成本

累计成本差异率=累计成本差异÷累计计划成本×100%

本月减少的实际成本=本月减少的计划成本×(1+累计成本差异率)

本月所耗半成品应分配的成本差异=本月所耗半成品的计划成本×累计成本差异率

各个生产步骤领用上一生产步骤的半成品,相当于领用原材料。因此,综合结转半成品成本的核算,相当于各生产步骤领用原材料的核算。

[例5-4] 某企业是大量大批连续式多步骤生产的企业,只生产甲产品。甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。成本计算程序如下:

1)根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同),登记第一车间甲产品(半成品)成本计算单,见表5-37。

表5-37 甲产品(半成品)成本计算单 第一车间 200×年5月 (单位:元)

2)根据第一车间甲产品(半成品)成本计算单、半成品入库单以及第二车间领用半成品的领用单,登记半成品明细账,见表5-38。

表5-38 半成品明细账

3)根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记甲产品(产成品)成本计算单,见表5-39。

表5-39 甲产品(产成品)成本计算单 第二车间 200×年5月 (单位:元)

4)逐步综合结转分步法下,要结转半成品成本,上一步骤的半成品是下一步骤的“直接材料”,下一步骤的“直接材料”成本中不仅仅包括真正的原材料成本,还包括上一步骤的直接人工费和制造费用,由此导致最后一步的产品成本计算单中的“直接材料”名不副实,最后一步的产品成本计算单中的数据不能真实地反映产品成本中直接材料、直接人工费以及制造费用的比例关系。因此,需要进行成本还原,还原基础是本月所产上步骤半成品成本,把最后一步的产品成本计算单中的“直接材料”的数据逐步还原,把其中包括的直接材料、直接人工费和制造费用分离开,这样才能真实地反映产品成本中直接材料、直接人工费以及制造费用的比例关系。还原计算表见表5-40。

表5-40 产成品成本还原计算表(还原分配率法) 产品名称:甲产品 产品产量:500件 (单位:元)

注:还原分配率=待还原产品中消耗的半成品/上一步所产半成品成本合计=189000/151200=1.25。

(2)分项结转法举例

逐步分项结转法是将各生产步骤所耗半成品费用,按照成本项目分项结入各该生产步骤产品成本明细账的各个成本项目中。如果半成品通过半成品库收发,那么在自制半成品明细账中登记半成品成本时,也要按照成本项目分别登记。

假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。第一车间生产半成品,交半成品库验收;第二车间按照所需数量向半成品库领用。第二车间所耗半成品费用按全月一次加权平均单位计算。两个车间月末的在产品均按定额成本计价。其成本计算程序如下:

1)根据第一车间甲产品成本明细账,以及半成品的交库单和领用单,登记自制半成品明细账。

2)根据各种费用分配表、半成品领用单、自制半成品明细账、产成品交库单和第二车间在产品定额成本资料,登记第二车间甲产品成本明细账。

采用分项结转法,不需要进行成本还原,一般适用于在管理上不要求计算各步骤完工产品所耗半成品费用和本步骤加工费用,而要求按原始成本项目计算产品成本的企业。采用此种方法时,还应分以下两种情况进行讨论:

第一种情况:成本计算单中采用成本项目栏目合一格式。

成本计算单中的成本项目栏目合一格式是指成本计算单中的成本项目不分设“上步骤转入”与“本步骤发生”两个栏目进行成本计算。采用该方法进行成本计算时,成本计算的工作量比较小,但计算结果的准确性会差一些。

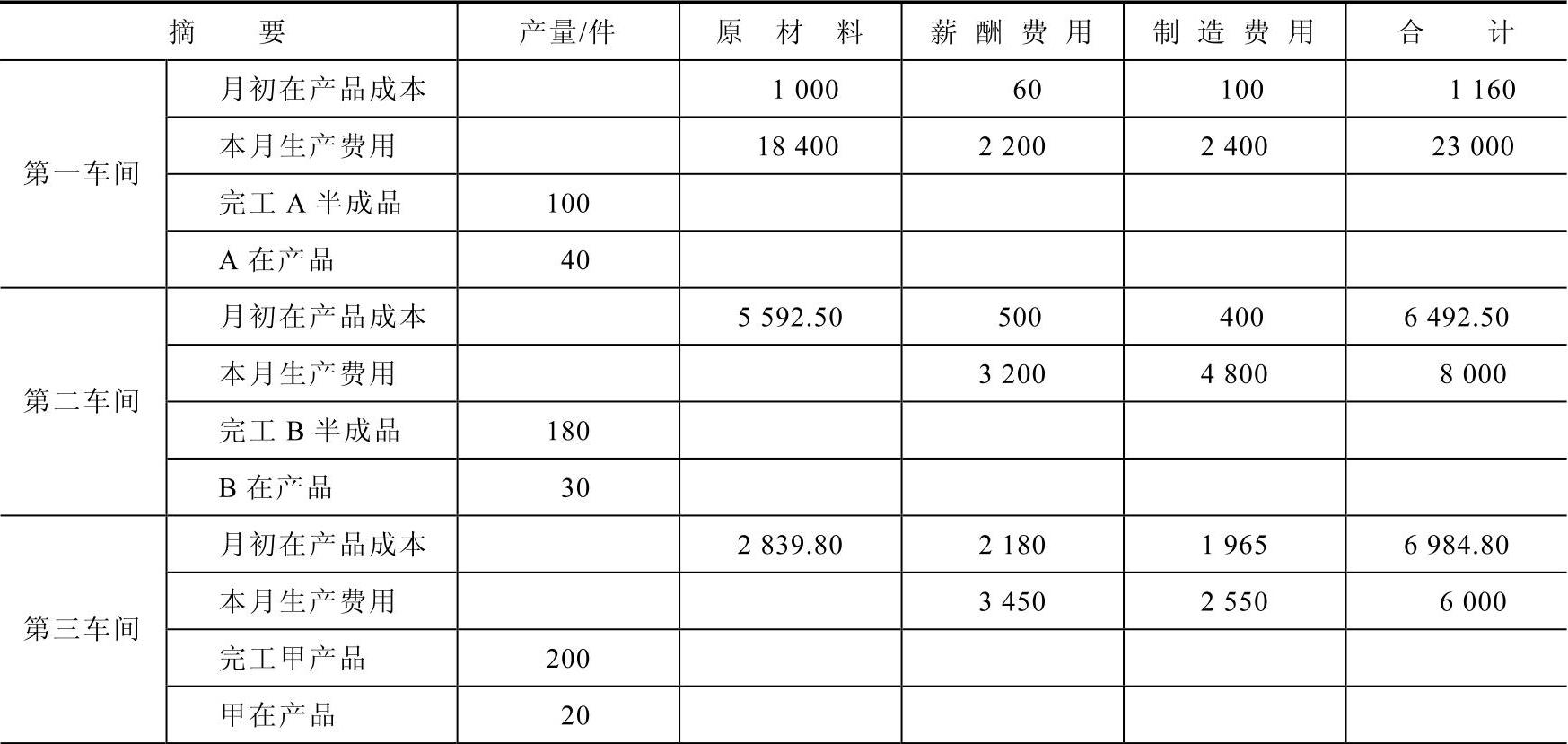

[例5-5] 某企业是大量大批连续式多步骤生产的企业,只生产甲产品。产品生产分三步在三个车间内进行,第一、二车间为第三车间提供半成品,在第一车间称为A半成品,在第二车间称为B半成品,半成品收发通过半成品库进行。三个车间的月末在产品均按约当产量法计价,各车间月末在产品完工程度均为50%。假设该公司的产品成本计算单采用成本项目栏目合一的格式。其中:对各车间月初及本月费用资料和月初B半成品库存数量和成本资料整理如下:

1)各车间月初及本月费用资料,见表5-41。

表5-41 各车间月初及本月费用表 (单位:元)

2)月初B半成品结存20件,生产成本2700元,其中:直接材料1450元,直接人工550元,制造费用700元。

解析:

根据上述有关资料,编制各车间的有关成本计算单如下:

1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表5-42。

表5-42 产品成本计算单 产品名称:A半成品 车间:第一车间 (单位:元)

注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件)。

2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表5-43。

表5-43 产品成本计算单 产品名称:B半成品 车间:第二车间 (单位:元)

注:原材料的约当产量合计=180+30=210(件);薪酬费用、制造费用的约当产量合计=180+30×50%=195(件)。

根据计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

结转完工入库半成品成本的会计分录如下:

借:自制半成品——B半成品30218.40

贷:基本生产成本——第二车间——B半成品30218.40

3)登记B半成品明细账并计算第三车间领用B半成品的实际成本,见表5-44。该企业采用后进先出法计算领用B半成品成本。

表5-44 自制半成品明细账 品名:B半成品 20×7年

根据自制半成品明细账有关三车间领用B半成品成本的计算结果,编制第三车间领用B半成品的会计分录如下:

借:基本生产成本——第三车间 30218.40

贷:自制半成品——B半成品 30218.40

4)编制第三车间的成本计算单,计算甲产品的生产成本,见表5-45。

表5-45 第三车间成本计算单 产品名称:甲产品 车间:第三车间 (单位:元)

注:直接材料的约当产量合计=200+20=220(件);直接人工、制造费用的约当产量合计=200+20×50%=210(件)。

根据产品成本计算单和产成品入库单,编制结转完工入库产品生产成本的会计分录如下:

借:库存商品——甲产品 40240

贷:基本生产成本——第三车间 40240

第二种情况:成本计算单中采用成本项目分设格式。

采用分项结转法时,对于上步骤转入的半成品成本,也可以在成本计算单中的成本项目栏里单独设置“上步骤转入”栏目,即成本项目分为“上步骤转入”与“本步骤发生”两个栏目。这样,对于月末在产品成本来说,上步骤转入的半成品成本已经全部投入,应当与本月完工半成品或产品同等分配生产费用;本步骤发生的生产费用尚未全部投入,应当按约当产量进行分配。这样,成本计算结果会更准确,但计算工作量比较大。

[例5-6] 承接例5-5,说明逐步分项结转分步法下成本项目分为“上步骤转入”与“本步骤发生”两个栏目的成本计算方法。其中:对各车间月初及本月费用资料和各车间的半成品收发情况整理如下,其余的资料与例5-5相同。

1)各车间月初及本月费用资料,见表5-46。(https://www.xing528.com)

表5-46 各车间月初及本月费用表 (单位:元)

2)第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产。

解析:

根据上述资料,编制有关成本计算单如下:

1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表5-47。

表5-47 产品成本计算单 车间:第一车间 产品名称:A半成品 (单位:元)

注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件)。

2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表5-48。

表5-48 产品成本计算单 车间:第二车间 产品名称:B半成品 (单位:元)

3)编制第三车间的成本计算单,计算第三车间的甲产品的实际成本,见表5-49。

表5-49 产品成本计算单 车间:第三车间 产品名称:甲产品 (单位:元)

(二)平行结转分步法

1.平行结转分步法概述

平行结转分步法是指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从各步骤的成本明细账转出的方法。各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

2.平行结转分步法的特点

与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:

(1)成本计算对象

在平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(2)半成品成本不随实物转移而转移

在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计入产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

(3)不设置“自制半成品”账户

由于各加工步骤不计算半成品成本,所以不论半成品是通过仓库收发,还是在各加工步骤间直接转移,都不通过“自制半成品”账户进行价值核算,只需进行自制半成品的数量核算。

(4)生产费用在完工产品与在产品之间的分配

月末,生产费用要在产成品与在产品之间分配。在平行结转分步法下,每一生产步骤的生产费用也要选择适当的方法在完工产品与月末在产品之间分配,常用的是约当产量比例法和定额比例法。但这里的完工产品是指企业最后完工的产成品而非各步骤的完工半成品;与此相联系,这里的在产品是指尚未产成的全部在产品和半成品,就是广义的在产品。

3.平行结转分步法的适用范围

平行结转分步法适用于多步骤复杂生产,总的来说,只要不要求提供各步骤半成品成本的企业都可运用平行结转分步法。如果企业实行内部经济责任制和责任会计,企业内部的责权利的实施在很大程度上依赖于各车间的成本指标考核,必然要求各车间要计算半成品成本。在这种情况下,平行结转分步法的运用范围将大大缩小,企业便更多采用逐步结转分步法。

平行结转分步法具体运用于下列企业:

(1)半成品无独立经济意义或虽有半成品但不要求单独计算半成品成本的企业,如砖瓦厂、瓷厂等。

(2)一般不计算零配件成本的装配式复杂生产企业,如大批量生产的机械制造企业。

4.平行结转分步法的优点

(1)各生产步骤月末可以同时进行成本计算,不必等待上一步骤半成品成本的结转,从而加快了成本计算工作的速度,缩短了成本计算的时间。

(2)能直接提供按原始成本项目反映的产品成本的构成,有助于进行成本分析和成本考核。

5.平行结转分步法的缺点

半成品成本的结转同其实物结转相脱节,各步骤成本计算单上的月末在产品成本与实际结存在该步骤的在产品成本不一致,因而不利于加强对生产资金的管理。

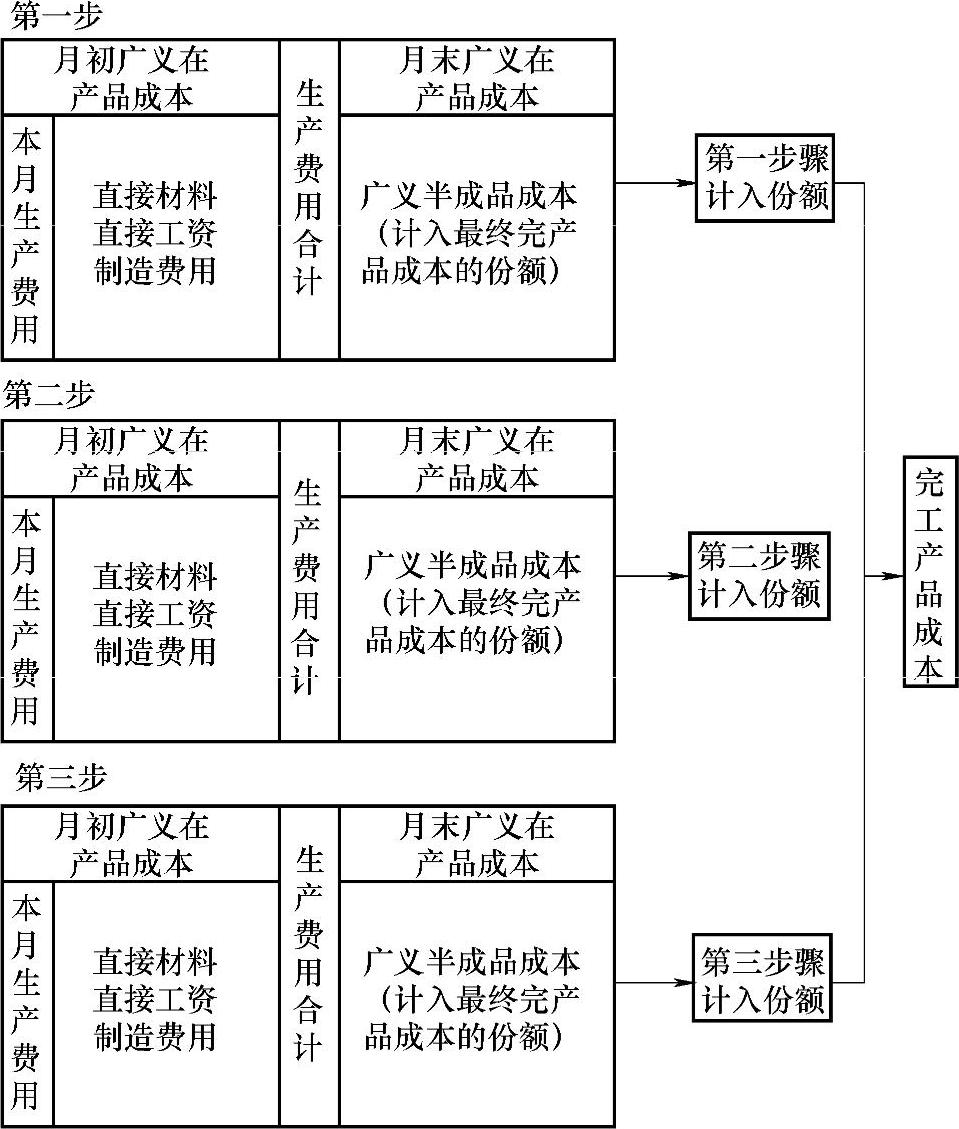

6.平行结转分步法的计算程序

分步骤计算本步骤的广义在产品和广义半成品成本是平行结转分步法的突出特点。各步骤生产费用分配和广义半成品成本平行计入最终产品成本的过程如图5-2表示。

图5-2 平行结转分步法成本计算过程图

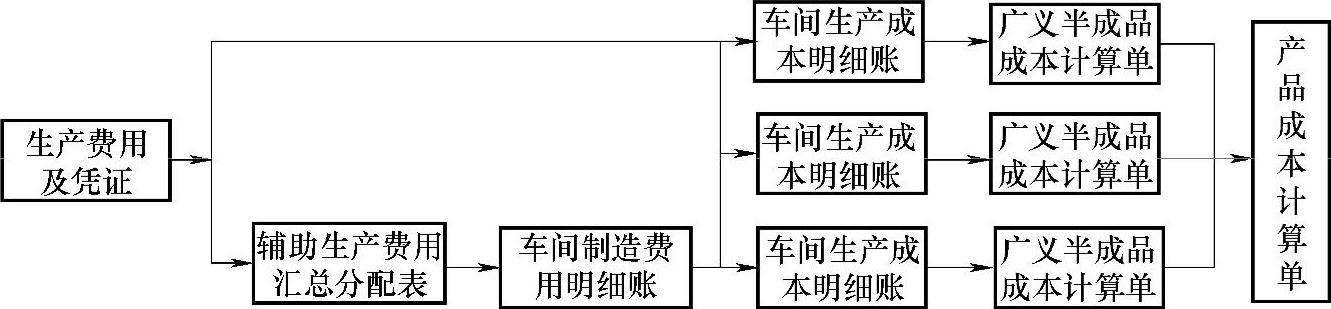

根据广义半成品成本汇总过程,可列示平行结转分步法下成本计算的基本程序如图5-3所示。

图5-3 平行结转分步法成本计算基本程序图

(1)按产品品种及其所经过的加工步骤设置有关产品成本明细账

在“基本生产成本”账户下按产品品种及其所经过的加工步骤开设产品成本明细账(或产品成本计算单),并按成本项目设置专栏。

(2)归集和分配各步骤本月发生的各项费用

根据本月在生产过程中发生的各项费用的原始凭证、原始凭证汇总表和相关资料,编制相应的费用分配表,并根据分配结果编制相应的会计分录,登记各步骤产品成本明细账。

(3)计算各步骤应计入产成品成本的份额

根据前述各种费用分配表和相关资料,登记各步骤产成本明细账或产品成本计算单,归集生产费用合计数,将各步骤生产费用的合计总额采用适当的方法在最终的产成品和广义的在产品之间进行分配,计算出各该步骤应计入产成品成本的份额和月末在产品成本。

(4)计算各步骤月末在产品成本

各步骤产品成本明细账中归集的生产费用合计数减去该步骤应计入产成品成本的份额,其差额即为各该步骤月末在产品成本(广义的)。

(5)汇总各步骤应计入产成品成本的份额,计算出产成品成本

根据各步骤完工产品明细账或产品成本计算单的计算结果,编制产成品成本汇总计算表,将各步骤应计入产成品成本的份额平行地按照成本项目加以汇总,计算出产成品成本。

编制相应的会计分录:

借:库存商品——某产品

贷:基本生产成本——第一步骤

——第二步骤

——第三步骤

采用平行结转分步法计算产品成本,关键是计算各生产步骤应计入产成品成本的份额。计算应计入产成品成本的份额,有约当产量法和定额比例法两种方法。

(1)约当产量法

约当产量法就是将各个生产步骤的生产费用在本步骤完工半成品和月末在产品之间进行分配,计算出本步骤单位半成品费用额,然后以产成品产量乘以单位产品耗用本步骤完工半成品的数量,再乘以本步骤单位半成品费用额,计算出本步骤应计入产成品成本的份额的方法。其具体公式如下:

某步骤应计入产成品成本的份额=产成品产量×单位产成品耗用

该步骤半成品的数量×该步骤单位完工半成品费用额其中:

该步骤单位完工半成品费用额=(该步骤月初在产品的费用额+

该步骤本月的费用额)/该步骤完工半成品的数量

单位产成品耗用该步骤半成品的数量=本月本步骤完工半成品的数量+本月本步骤

月末狭义在产品的约当产量+该步骤后各步骤月末在产品的数量

或:

单位产成品耗用该步骤半成品的数量=本月完工产成品的数量+本月本步骤月末在

产品的约当产量+该步骤后各步骤月末在产品的数量

(2)定额比例法

定额比例法即各生产步骤将本步骤生产费用根据定额资料直接在产成品和广义在产品之间进行分配,以计算出该步骤应计入产成品成本的份额的方法。

7.平行结转分步法的产品成本计算举例

(1)约当产量法举例

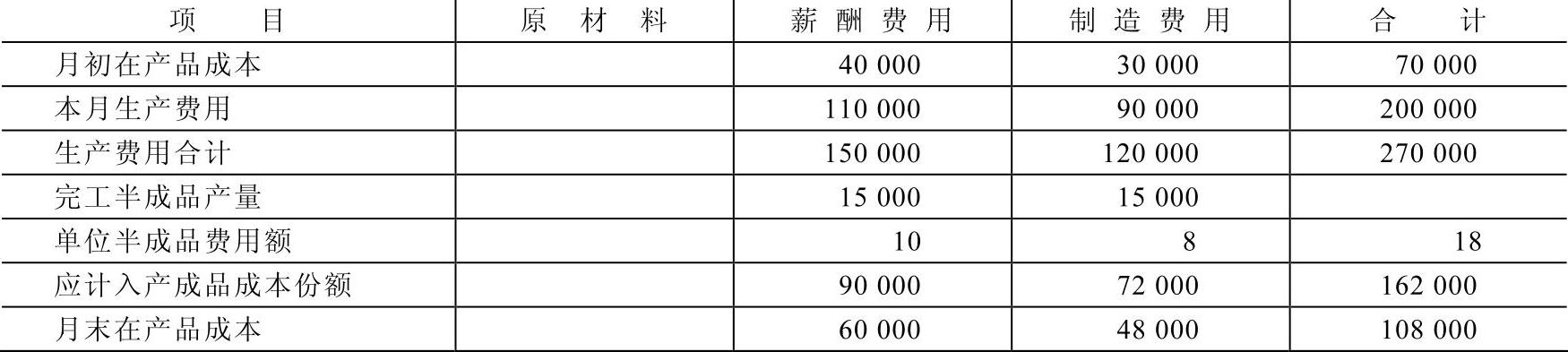

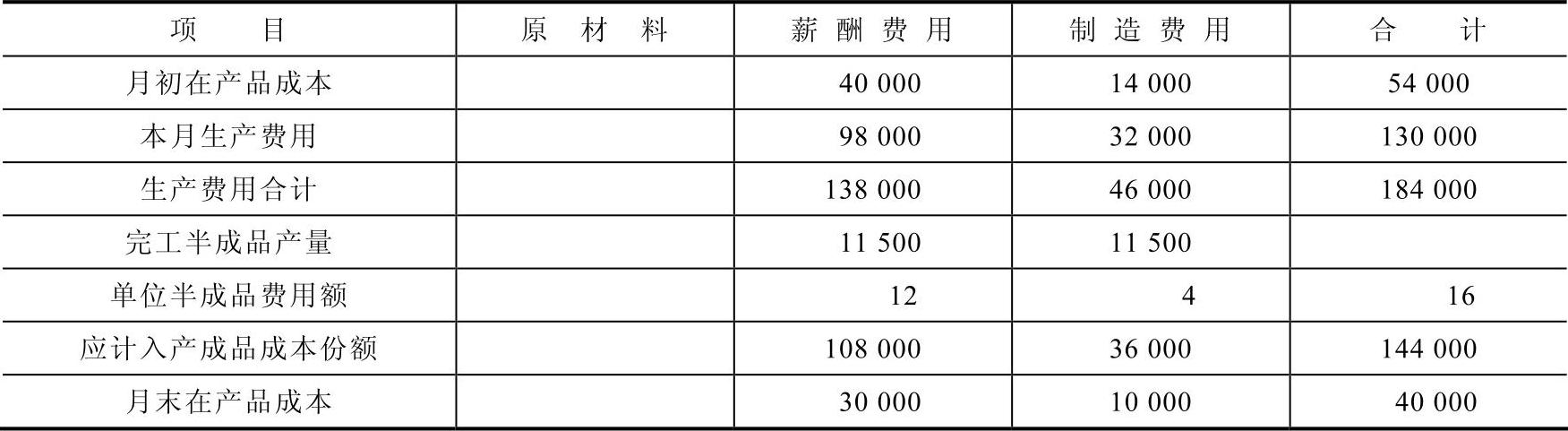

[例5-7] 西南公司有三个基本车间,共同生产甲产品,采用平行结转分步法计算产品成本。原材料于生产开始时一次投入,生产步骤按生产车间设置。各车间月末在产品完工程度均为50%,自制半成品不通过自制半成品仓库收发,每件产成品耗用各车间完工半成品一件,生产费用在完工产品和月末在产品之间采用约当产量法分配。产量资料见表5-50。

表5-50 产量资料 编制单位:西南公司 (单位:件)

月初在产品成本资料见表5-51。

表5-51 月初在产品成本资料 编制单位:西南公司 (单位:元)

本月生产费用资料见表5-52。

表5-52 本月生产费用资料 编制单位:西南公司 (单位:元)

解析:

根据以上资料,可编制各生产步骤产品成本明细账,并计算出各步骤应计入产成品成本的份额,三个步骤的产品成本明细账分别见表5-53、表5-54、表5-55。

表5-53 第一步骤产品成本明细账 编制单位:西南公司 (单位:元)

注:原材料完工半成品产量=9000+5000+2000+5000=21000;薪酬费用和制造费用完工半成品产量=9000+5000×50%+2000+5000=18500

表5-54 第二步骤产品成本明细账 编制单位:西南公司 (单位:元)

注:薪酬费用和制造费用完工半成品产量=9000+2000×50%+5000=15000

表5-55 第三步骤产品成本明细账 编制单位:西南公司 (单位:元)

注:薪酬费用和制造费用完工半成品产量=9000+5000×50%=115000

根据以上三个步骤产品成本明细账,编制产成品成本汇总计算表见表5-56。

表5-56 产成品成本汇总表 编制单位:西南公司 (单位:元)

根据产成品成本汇总计算表,编制会计分录如下:

借:库存商品——甲产品 612000

贷:基本生产成本——第一步骤 306000

——第二步骤 162000

——第三步骤 144000

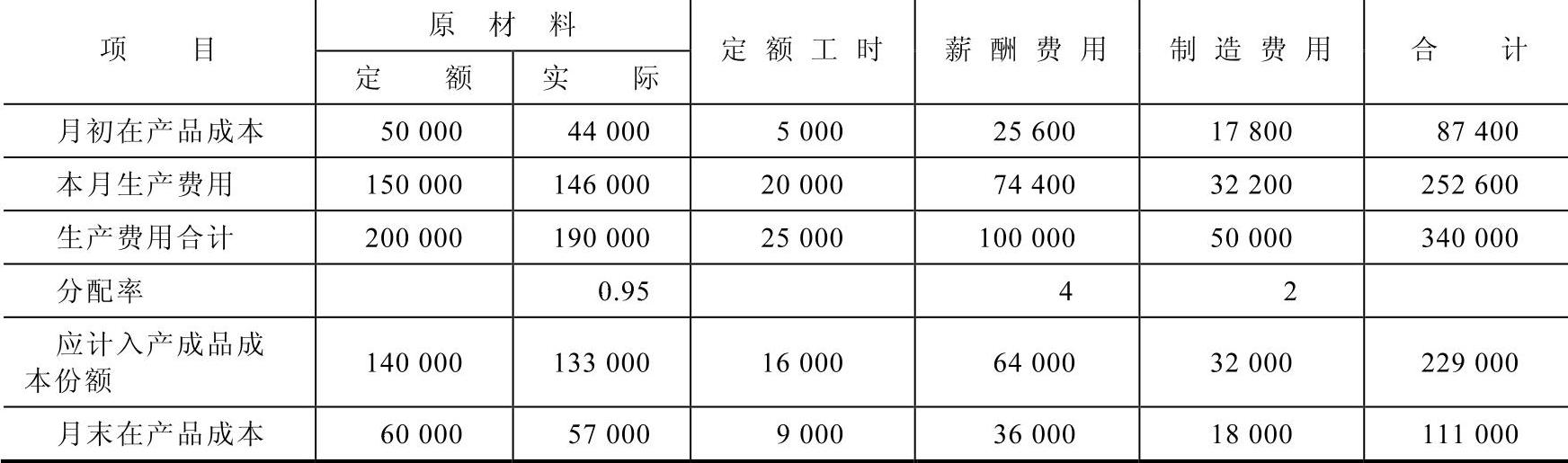

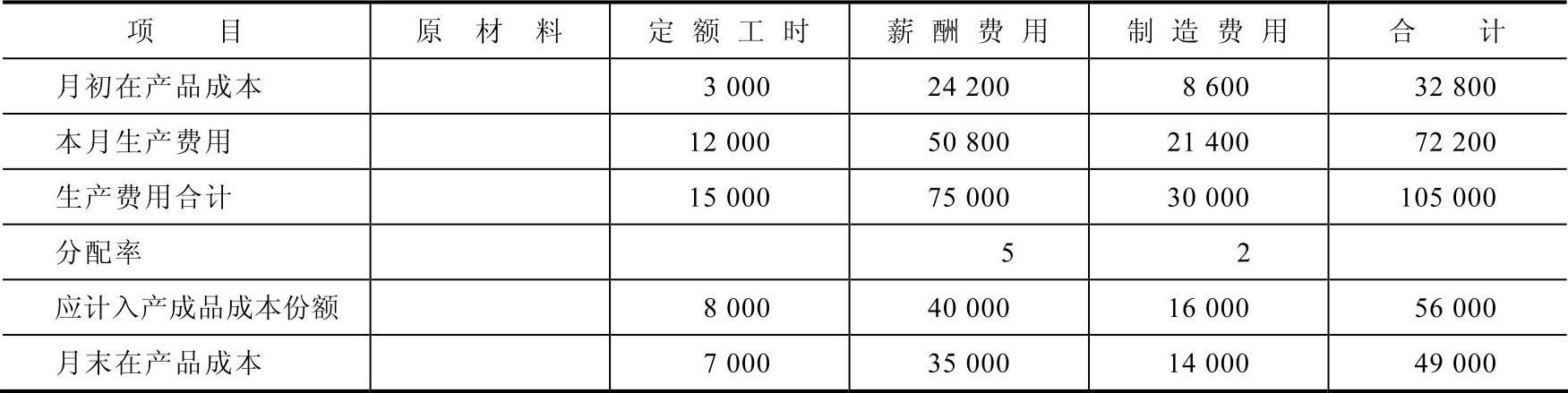

(2)定额比例法举例

[例5-8] 西南公司生产乙产品需经三个生产步骤加工完成,采用平行结转分步法计算产品成本。原材料于生产开始时一次投入,生产费用按定额比例法在完工产品和月末在产品之间进行分配。原材料费用按定额材料费用比例分配,其他加工费用按定额工时比例分配。乙产品本月有关定额资料见表5-57。

表5-57 乙产品本月有关定额资料 编制单位:西南公司 单位:元 工时:小时

乙产品月初在产品成本资料见表5-58。

表5-58 月初在产品成本资料 编制单位:西南公司 (单位:元)

乙产品本月生产费用资料见表5-59。

表5-59 本月生产费用资料 编制单位:西南公司 (单位:元)

解析:

根据以上资料,可编制各生产步骤产品成本明细账,三个步骤的产品成本明细账分别见表5-60、表5-61、表5-62。

表5-60 乙产品第一步骤产品成本明细账 编制单位:西南公司 (单位:元)

表5-61 乙产品第二步骤产品成本明细账 编制单位:西南公司 (单位:元)

表5-62 乙产品第三步骤产品成本明细账 编制单位:西南公司 (单位:元)

根据以上三个步骤产品成本明细账,编制乙产品产成品成本汇总表见表5-63。

表5-63 乙产品产成品成本汇总表 编制单位:西南公司 (单位:元)

根据产成品成本汇总计算表,编制会计分录如下:

借:库存商品——乙产品 34500

贷:基本生产成本——第一步骤 229000

——第二步骤 60000

——第三步骤 56000

总结:现将两种分步法的区别以表5-64表示如下。

表5-64 分步法的比较

(续)

综上所述,逐步结转分步法和平行结转分步法各有利弊,企业可以按照生产特点和成本管理要求,依据企业的实际情况和成本管理要求的侧重方面,选择逐步结转分步法或平行结转分步法来计算产品成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。