成本分析是依据成本的有关历史资料运用一定的科学方法对成本变动的原因、管理中存在的问题及业绩进行分析和解剖的一种管理活动,包括如下步骤:①明确成本分析的目的;②收集成本分析资料;③从总体分析入手;④查明原因;⑤对企业成本工作做出评价;⑥编写成本分析报告。

成本分析的方法主要有:

1.比较分析法

比较分析法是将分析期的实际数据与选定的基准数据进行对比,揭示二者之间存在的差距,借以了解成本管理中的业绩与问题的一种分析方法。

(1)与计划(定额)比,揭示计划(定额)执行情况。

(2)与上期(上年同期)比,考察成本的变化趋势。

(3)与本企业历史(行业)先进水平比,发现差距。

2.比率分析法

比率分析法分为相关指标比率分析和结构(比重)比率分析。

(1)相关指标比率分析是指通过计算两个性质不同而又相关的指标比率,进行数量分析的方法,如销售成本率、成本利润率指标。

(2)结构(比重)比率分析通过计算某个指标的各个组成部分占总体的比重来分析其构成情况,如直接材料、直接人工、制造费用占产品成本的比重。

3.连环替代法

连环替代法又称因素替代法,是因素分析法的基本形式,是用来分析引起某个经济指标变动的各个因素影响程度的一种数量分析方法。运用连环替代法的一般程序是:

(1)确定某项指标由哪几个因素组成。

(2)确定各个因素与该指标的关系,是加减还是乘除关系。(https://www.xing528.com)

(3)采用适当方法分解因素。

(4)计算确定各个因素影响的数额。

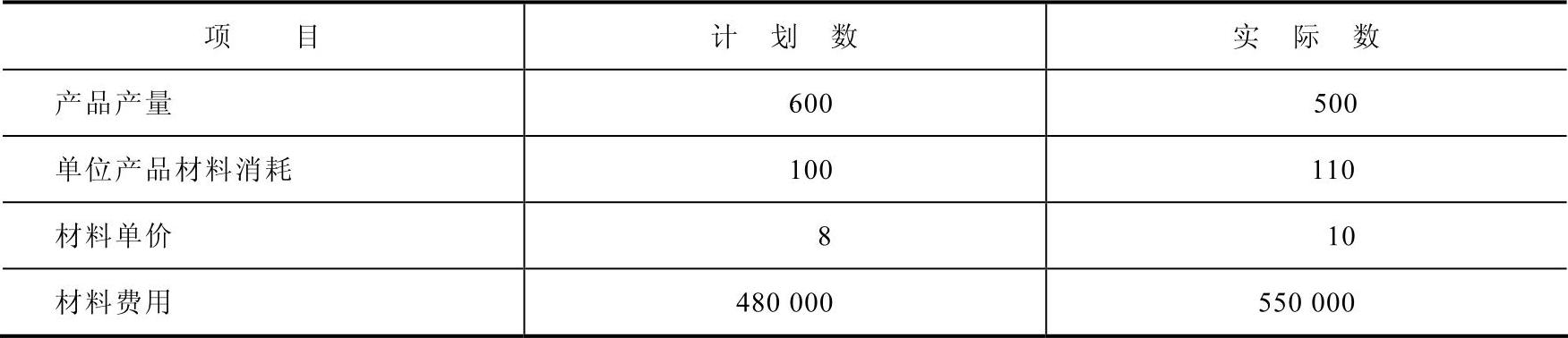

[例7-1] 某企业201×年原材料费用实际为550000元,计划为480000元,实际比计划增加了70000元,消耗情况见表7-1。

表7-1 原材料消耗情况表

分析结构见表7-2。

表7-2 材料费用分析表

产量影响数额=400000-480000=-80000(元)

单耗影响数额=440000-400000=40000(元)

单价影响数额=550000-440000=110000(元)

总差异数额=550000-480000=30000(元)

=-80000+40000+110000=30000(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。