1.制造费用明细表的含义

制造费用是指企业生产车间、部门为生产产品和提供劳务而发生的各项间接费用,根据《企业会计准则》的规定,可以计入制造费用核算的项目包括:生产车间发生的机物料消耗,生产车间管理人员的工资等职工薪酬,生产车间计提的固定资产折旧,生产车间支付的办公费、水电费、劳动保护费、废品损失和停工损失等。

制造费用是计入产品生产成本的费用,该项费用的高低,直接影响产品生产成本。如果基本生产车间生产多种产品,制造费用不能直接计入产品成本,需要采用一定的分配方法在不同的产品之间进行分配,然后计入各产品的生产成本。制造费用按照不同的生产车间、部门和费用项目进行明细核算。

制造费用明细表是反映企业报告期内制造费用发生总额及各项费用明细数额的一种成本报表。通过此表,可以了解制造费用的实际发生情况、构成及其增减变动情况,分析和考核制造费用预算的执行情况及其结果,充分揭示差异及产生的原因。该表一般按车间分别编制,然后加以汇总。

2.制造费用明细表的内容和结构

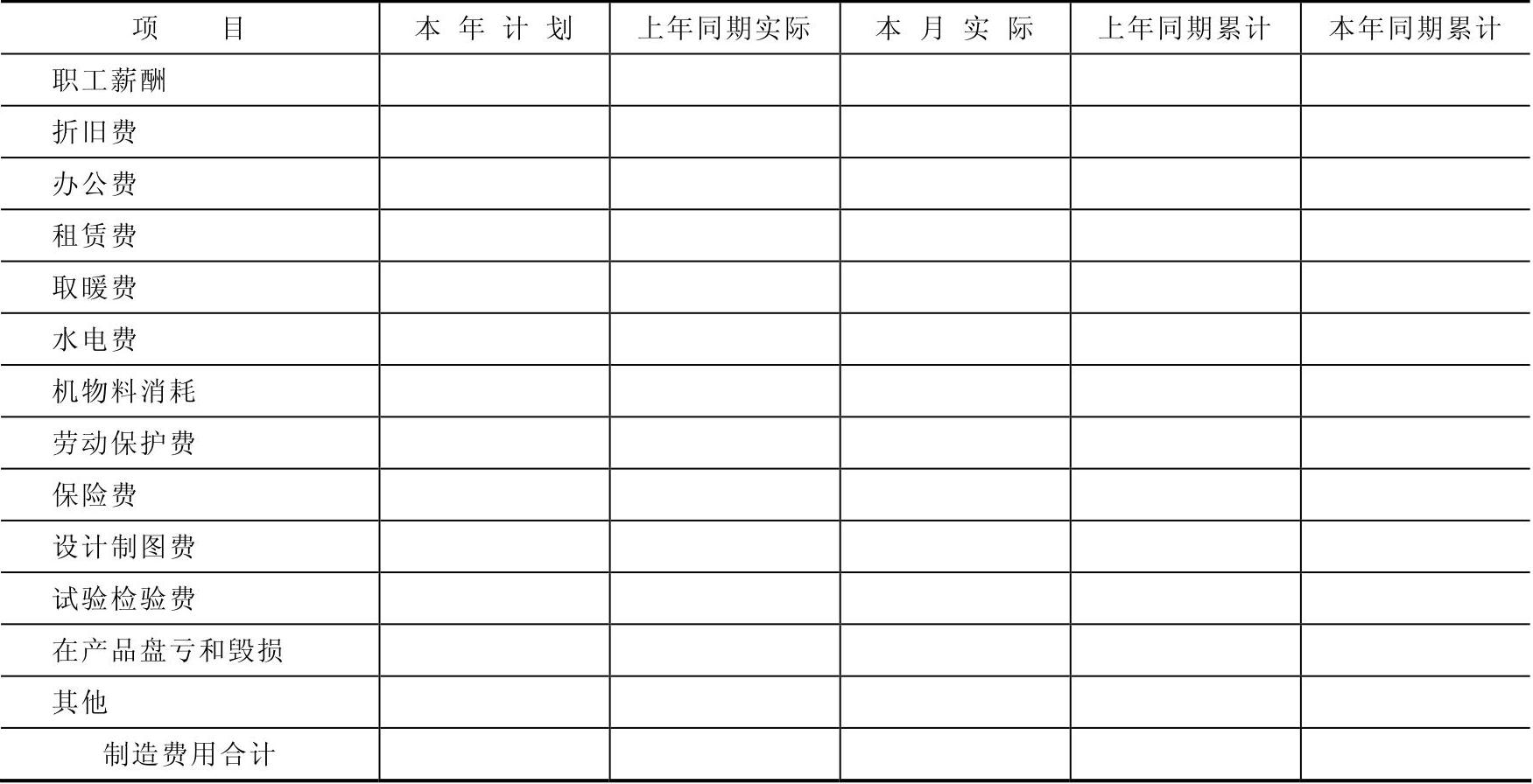

制造费用明细表由表头和基本内容两部分组成。其内容、结构见表7-16。

表7-16 制造费用明细表 编制单位:×××× ×年×月 单位:元

3.制造费用明细表各栏目填列方法(https://www.xing528.com)

(1)本年计划栏:根据本年制造费用预算(计划)的有关项目数字填列。

(2)上年同期实际栏:根据上年同期本表的“本年累计实际”栏数字填列。

(3)本月实际栏:来自本月“制造费用”账户发生额。

(4)上年同期累计栏:根据上年“制造费用明细账”的累计实际发生额填列。

(5)本年同期累计栏:根据“制造费用明细账”的本月末的累计数汇总计算填列。

(6)为进行详细比较,还应增设“上年同期累计”和“本年同期累计”栏。

(7)本表作为年报时,应填列全部“制造费用”账户各个项目的年度发生额。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。