1.按用余分类

记账凭证按其用途的不同,可分为专用记账凭证和通用记账凭证。

(1)专用记账凭证。

专用记账凭证是指分类反映经济业务的记账凭证。这种记账凭证按其反映经济业务内容的不同,又可以分为收款凭证、付款凭证和转账凭证。

收款凭证、付款凭证和转账凭证是分别用来记录货币资金收入事项、货币资金支出事项和转账业务(与货币资金收支无关的业务)的,为便于识别,各种记账凭证一般都印制成不同颜色。在会计实务中,某些经济业务既是货币资金收入业务,又是货币资金支出业务,比如现金和银行存款之间的划转业务。为了避免记账重复,对于这类业务一般只编制付款凭证,从银行提取现金时,编制银行存款付款凭证。

(2)通用记账凭证。

通用记账凭证是指用来反映所有经济业务的记账凭证,为各类经济业务所共同使用,因此也称标准凭证,其格式一般同转账凭证的格式相同。

在实际工作中,那些业务比较单纯、业务量也较少的单位,非常适宜使用这类记账凭证。

2.按填制方式分类

记账凭证按其填制方式的不同,可以分为复式记账凭证和单式记账凭证。(https://www.xing528.com)

(1)复式记账凭证。

复式记账凭证是把一项经济业务完整地填列在一张记账凭证上,即该项经济业务所涉及的所有会计科目在一张记账凭证中集中反映。前面我们讲到的专用记账凭证和通用记账凭证均属于复式记账凭证。

(2)单式记账凭证。

单式记账凭证又称单项记账凭证,它是在一张记账凭证上只填列每笔会计分录中的一方科目,其对应科目只作参考,不据以记账。填列借方科目的称为借项记账凭证,填列贷方科目的称为贷项记账凭证。这样,每笔会计分录至少要填制两张单式记账凭证,用编号将其联系起来,以便查对。

由于一张凭证只填列一个会计科目,因此使用单式记账凭账便于汇总每个会计科目的发生额和进行分工记账,但填制工作量大,在一张凭证上反映不出经济业务的全貌,不便于查账。

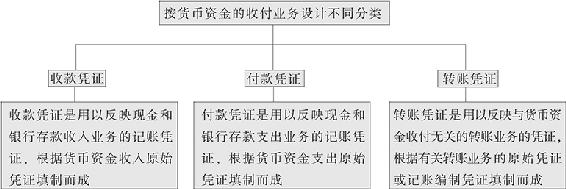

3.按收付业务分类

记账凭证按货币资金的收付业务设计的不同,可以分为收款凭证、付款凭证和转账凭证(见图4-1)。

图4-1 记账凭证按收付业务分类

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。