1.原始凭证的基本要素

会计实务中,由于各种经济业务的内容和经济管理的要求不同,原始凭证的名称、格式和内容多种多样。但是,原始凭证作为经济业务已经发生或已经完成的原始证据,必须反映经济业务发生或完成的情况,并明确有关经济人的责任,所以各种原始凭证都必须具备一些基本内容,具有一些基本要素,这些基本要素主要包括以下7个方面:

(1)凭证的名称。标明原始凭证所记录业务内容的种类,反映原始凭证的用途,如“出库单”、“入库单”等。

(2)填制凭证的日期。如果在业务发生或完成时,因各种原因未能及时填制原始凭证的,应以实际填制日期为准;销售商品、产品时未能及时开出发货票的,补开发货票的日期应为实际填制时的日期。

(3)填制凭证单位或填制人姓名。

(4)经办人员的签名和盖章。经办人员签名盖章是为了通过该项内容明确经济责任。

(5)接受凭证单位的名称。将接受凭证单位与填制凭证单位或填制人相联系,标明经济业务的来龙去脉。

(6)经济业务内容。经济业务内容主要是表明经济业务的项目、名称及有关的附注说明。

(7)数量、单价和金额。主要表明经济业务的计量。这是原始凭证的核心。

2.原始凭证的填制方式

(1)按照实际发生或完成的经济业务,由经办人员直接填列,如“入库单”、“出库单”。

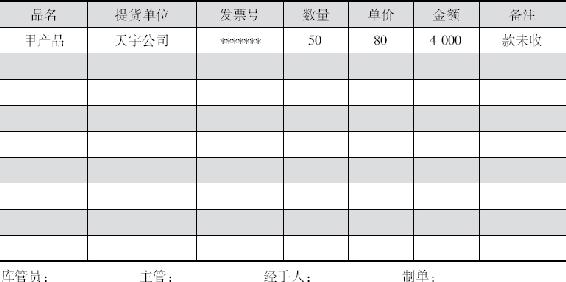

【例】向天宇公司销售甲产品50件,每件80元,开出增值税发票,货已发出,款未收,出库单如表4-1所示。

表4-1 出库单

出库单应当列明发出存货的品名、提货单位、售货发票或领用凭单的号码、发出存货的数量、单价与金额,此外,出库单位必须有库管员与主管人员的签名,以明确责任,加强监督。(https://www.xing528.com)

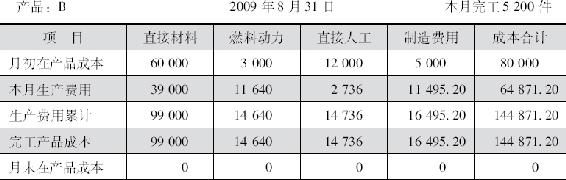

(2)已经入账的有关经济业务,由会计人员利用账簿资料进行加工整理填列,如“产品成本计算单”,如表4-2所示。

表4-2 产品成本计算单

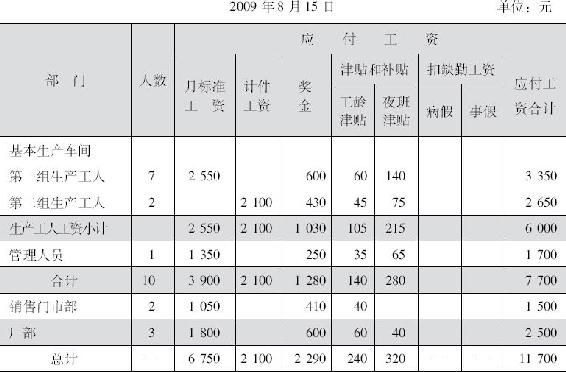

(3)根据若干张反映同类经济业务的原始凭证定期汇总,填列汇总原始凭证,如“工资结算汇总表”,如表4-3所示。

表4-3 工资结算汇总表

3.原始凭证的填制要求

原始凭证是具有法律效力的证明文件,是会计核算的依据,应该符合下列基本要求:

(1)记录要真实。必须实事求是地填写经济业务,原始凭证上填制的日期、业务内容、数量、金额等必须与实况完全符合,确保凭证内容真实可靠。

(2)内容要完整。原始凭证必须按规定的格式和内容填写齐全,不得有任何遗漏,同时必须由经办业务的人员签字盖章,对凭证的真实性和正确性负完全的责任。如果内容不齐备,则不能作为经济业务的合法证明也不能作为有效的会计凭证。

(3)填制要及时。应当根据经济业务的执行和完成情况及时填制原始凭证。

(4)书写要清楚。原始凭证上的文字和数字都要认真填写,要求字迹清楚,易于辨认,不得任意涂改、刮擦或删改。一般凭证如果发现错误,须划线更正,即将写错的文字或数字,用红线划掉,再将正确的数字或文字写在划红线的上方,并加盖经手人印章。

(5)格式要规范。原始凭证要用蓝色或黑色笔书写,书写要清楚、规范。填写支票必须使用碳素笔,属于需要套写的凭证,必须一次套写清楚,合计的小写金额前应加注货币符号,如“¥”“HK”“US $”等。大写金额有“分”的,后面不加“整”字,其余一律在末尾加“整”字,大写金额前还应加注币值单位,注明“人民币”、“美元”、“港币”等字样,且币值单位与金额数字之间以及各金额数字之间不得留有空隙。

特殊情况:对于遗失的原始凭证而又无法取得证明,如火车票等,可由当事人写出详细情况,由单位负责人批准后代作原始凭证。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。