财务报表分析的方法很多,如比较分析法、比率分析法、趋势分析法、因素分析法和差额分析法等。

1.比较分析法

比较法是最基本的分析方法,没有比较就没有分析,比较法在财务分析中得到了广泛的应用,并且其他方法是在比较法的基础上产生的。比较法有以下三种形式:

(1)实际指标同计划指标比较。可以解释计划与实际之间的差异,了解该项指标的计划或定额的完成情况。

(2)本期指标同上期指标比较。可以确定前后不同时期有关指标的变动情况,了解企业生产经营活动的发展趋势和管理工作的改进情况。

(3)本单位指标同国内外先进单位指标比较。可以找出与先进单位之间的差距,推动本单位改善经营管理,赶超先进水平。

应用比较法对同一性质指标进行数量比较时,要注意所用指标的可比性,做到指标计算口径一致。

2.比率分析法

比率分析法是把某些彼此存在关联的项目加以对比,通过计算经济指标的比率来确定经济活动变动程度的分析方法。比率是一个相对数,因此可以把某些不可比的指标变为可比的指标来进行分析。比率指标主要有三类:

(1)相关比率。

相关比率是用以计算部分与总体、投入与产出之间具有相关关系的指标的比率,反映有关经济活动之间的联系。例如流动比率即流动资产与流动负债之间的比率,负债比率即负债与资产之间的比率等。利用相关比率指标,可以考察有联系的相关业务安排是否合理,以保障生产经营活动能够顺利地进行。

(2)效率比率。

效率比率是用以计算某项经济活动中费用与所得的比例,反映投入与产出的关系。例如成本费用与销售收入之间的比率,成本费用与利润之间的比率等。利用效率比率指标,可以进行得失比较,考察经营成果,评价经济效益的水平。

(3)结构比率。

结构比率是用以计算某项经济指标的各个组成部分占总体的比重,反映部分与总体的关系。例如计算流动资产占总资产的比重,应收账款中坏账的比重等。

计算公式为:

结构比率=部分数额÷总体数额

利用结构比率指标可以考察总体中某个部分的形成和安排是否合理,以便采取措施改正不合理的部分。

应该注意的是:首先,在使用比率指标进行分析时,比率中对比指标应有相关性,也就是说要使对比有一定的意义,对比指标有内在联系,才能评价有关经济活动之间是否安排合理。其次,比率指标中对比指标的计算口径,即两个指标的计算时间、方法、标准等应该一致。最后,计算出的比率指标要有对比的标准。在计算出某企业的具体指标后,还需要选取一定的标准使之与其进行对比,以便对企业的财务活动进行评价。通常对比的标准有:企业预定的目标、企业历史上达到的标准、同行业内平均水平或先进水平标准、社会公认的标准等。

3.趋势分析法

趋势分析法是将两期或多期连续的相同指标或比率进行对比,求出它们增减变动的方向、数额和幅度的一种方法。它可以揭示企业财务状况和生产经营情况的变化,分析变化的原因、性质,进而预测企业前景。趋势分析法的具体运用主要有以下三种:

(1)重要财务指标的比较。

它将不同时期财务报告中的相同指标或比率进行比较,直接观察其绝对额或比率的增减变动情况及变动幅度,考察有关业务的发展趋势。通过不同财务指标的比较可以计算出动态比率指标,由于选取的基期不同,又有定基指标和环比指标。

定基比率=分析期数额÷固定基期数额

环比比率=分析期数额÷前期数额

(2)财务报表金额的比较。

将连续数期的财务报表数字并列起来,比较其相同指标的增减变动金额和幅度来说明企业财务状况和经营成果的发展变化情况。

(3)财务报表构成的比较。

将财务报表中的某个总体指标作为100%,计算各组成指标占总体指标的百分比,比较各项目百分比的增减变动,从而判断其变化趋势。此方法可以用于同一企业不同时期财务状况的比较,还可以用于各企业与同行业平均数之间的比较。

值得注意的是,与比率分析法一样,要求进行对比的各时期指标的计算口径必须一致,而且还要将偶然因素产生的影响剔除。

4.因素分析法

因素分析法又称因素替换法、连环替代法,它是用来确定几个相互联系的因素对分析对象——综合财务指标或经济指标的影响程度的一种分析方法。采用这种方法的出发点在于,当有若干因素对分析对象发生影响时,依次确定每一个因素单独变化所产生的影响。

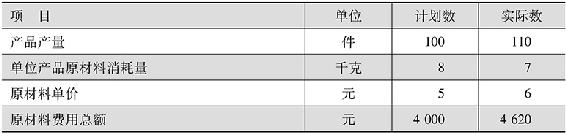

【例】某企业2008年3月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品原材料消耗用量和原材料单价三个因素的乘积构成的,因此,就可以把原材料费用这一总指标分解为三个因素,然后逐个来分析它们对原材料费用总额的影响程序。现假定这三个因素的数值如表6-5所示。

表6-5(https://www.xing528.com)

根据表6-5中资料,原材料费用总额实际数比计划数多620元,这是分析对象。运用连环替代法,可以计算各因素变动对原材料费用总额的影响程度:

计划指标:100×8×5=4000(元) (1)

第一次替代:110×8×5=4400(元) (2)

第二次替代:110×7×5=3850(元) (3)

第三次替代:110×7×6=4620(元) (4)

各因素单独变化所产生的影响:

(2)-(1)=4400-4000=400(元)

增加的这400元费用是产量增加影响的结果。

(3)-(2)=3850-4400=-550(元)

减少550元费用是材料节约影响的结果。

(4)-(3)=4620-3850=770(元)

增加770元费用是原材料价格提高影响的结果。

400-550+770=620(元)

增加620元费用是全部因素影响的结果。

因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对某一经营指标的影响,在财务分析中应用颇为广泛。但在应用这一方法时必须注意以下几个问题:

(1)因素分解的关联性。

即确定构成经济指标的因素,必须在客观上存在着因果关系,要能够反映形成该项指标差异的内在构成原因,否则就失去了其存在价值。

(2)因素替代的顺序性。

替代因素,必须按照各因素的依存关系,排列成一定的顺序并依次替代,不可随意颠倒,否则就会得出不同的计算结果。一般而言,确定因素替代程序的原则是,按分析对象的性质,从诸因素的相互依存关系出发,使分析结果有助于分清责任。

(3)顺序替代的连环性。

连环替代法在计算每一个因素变动的影响时,都是在前一次计算的基础上进行,并采用连环比较的方法确定因素变化所导致的结果。因为只有保持计算程序上的连环性,才能使各个因素影响之和,等于分析指标变动的差异,以全面说明分析指标变动的原因。

(4)计算结果的假定性。

连环替代法计算的各因素变动的影响数,会因替代计算顺序的不同而有差别,因而计算结果不可避免带有假定性,即它不可能使每个因素计算的结果,都达到绝对地准确。它只是在某种假定前提下的影响结果,离开了这种假定前提条件,也就不会是这种影响结果。为此,做财务分析时,财务人员应力求使这种假定是合乎逻辑的假定,是具有实际经济意义的假定。这样,计算结果的假定性,才不致于妨碍分析的有效性。

5.差额分析法

差额分析法是因素分析法的一种简化形式,它是利用各个因素的实际数与基准数或目标值之间的差额,来计算各个因素对总括指标变动的影响程度。

【例】仍以表6-5所列数据为依据,采用差额分析法确定各因素变动对原材料费用的影响。

(1)增加产量对原材料费用的影响为:

(110-100)×8×5=400(元)

(2)节约原材料消耗对原材料费用的影响为:

(7-8)×110×5=550(元)

(3)提高价格对原材料费用的影响为:

(6-5)×110×7=770(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。