四个重要的交叉职能小组在从产品计划到概念构思直至实际生产的过程中是多次介入的,没有明确规定使用小组的数量或一个小组中的成员数量应该是多少,实际的数量因公司和产品的规模而不同,相关职能部门的名称也因公司不同而异,但是小组成员的作用和责任是相同的。

在产品开发周期的每个阶段,各个小组完成相应的所有职能,并且保持工作的连续性、上下游的延伸和协助。

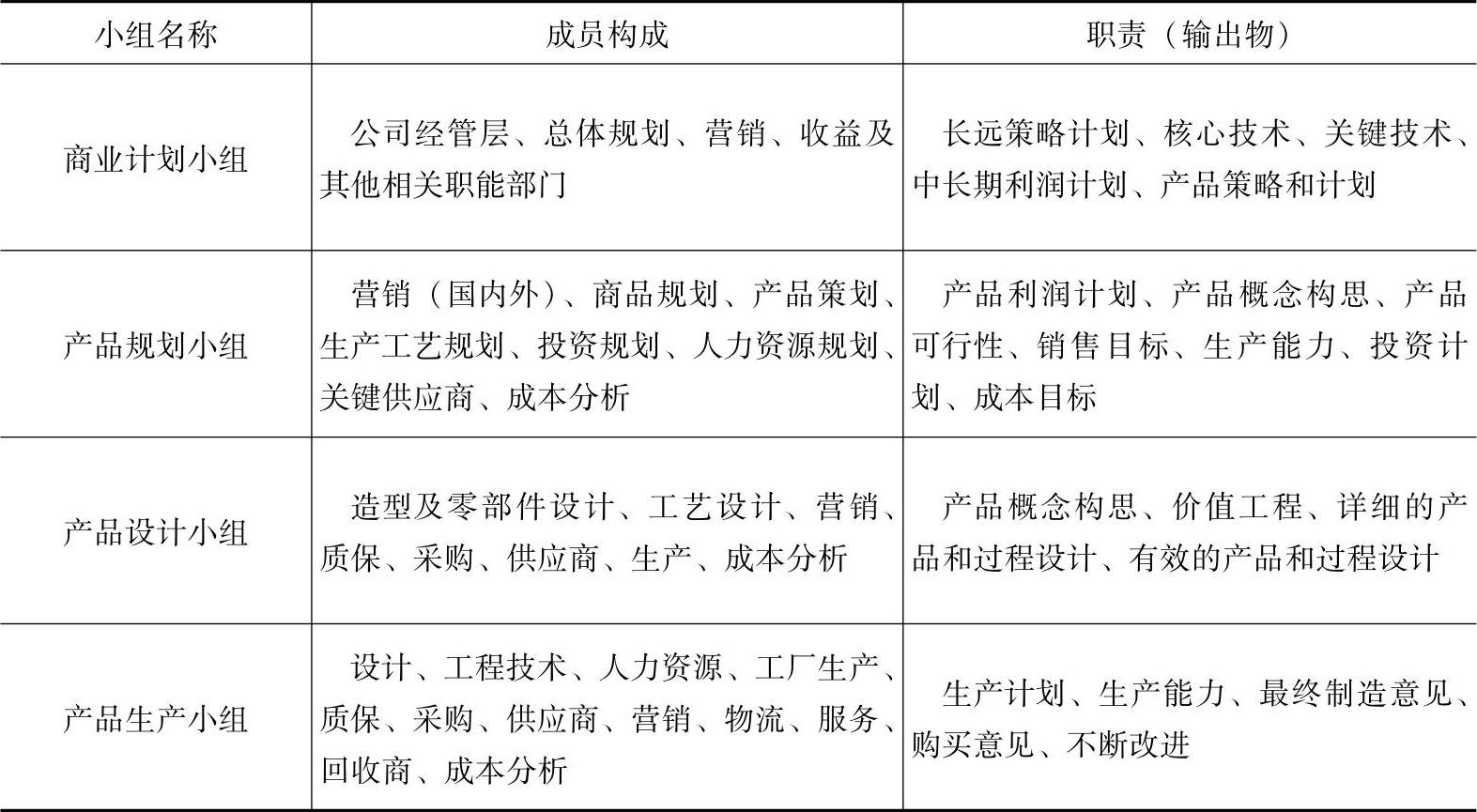

1.交叉职能小组成员的构成和职责

交叉职能小组成员的构成和职责如表1-3所示。

表1-3 交叉职能小组成员的构成和职责

四个小组每个小组的成员构成和期望产出被概括在上表中,可以看到两个特点:

(1)通过相同个体参与到多个小组中,保证计划的连续性。如所有小组使用一个成本分析员来确保成本的连续性、时效性和可追溯性。

(2)每个小组中的每个职能地带基本都有一个以上的不同代表。如设计职能中的不同系统设计员、工程技术职能中的不同制造技术工艺员、采购职能中的不同类别零部件采购技术员或采购员。

2.对小组成员的基本要求

(1)满足消费者的要求。

(2)向组织提供相关信息。

(3)为产品开发和设计提供构思和选择。

(4)执行方案之前要详细思考。

(5)遵守方案并能够始终坚持。

(6)在工程要求时间内完成任务。

(7)采纳专家和其他人员的合理意见。(https://www.xing528.com)

(8)协助供应商不断进行改进。

(9)加强同组织内其他成员的知识与业务交流。

(10)记载历史数据以供将来参考,使用数据来证实提高。

3.对小组成员的专业要求(以成本分析人员为例)

(1)是一个商业伙伴而不是一个警察。

(2)提供成本引导。

(3)协助完成开发设计中的成本估算。

(4)保留成本历史数据和最新的财务模型。

(5)学习和利用价值工程。

(6)参加制造过程实践。

(7)定义详细功能、模块和特性成本。

(8)总结成本模型。

(9)进行合适的财务预算的削减。

(10)帮助供应商进行成本分析和改善。

(11)提示风险和机遇。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。