现金科目核算存放在小型酒店餐饮企业并由出纳员保管的现钞,包括库存的人民币和各种外币。它可以随时用以购买所需物资,支付日常零星开支、偿还债务等。

狭义现金是指小型酒店餐饮企业所拥有的硬币、纸币,即由小型酒店餐饮企业出纳员保管作为零星业务开支之用的库存现款。

广义现金则应包括库存现款和视同现金的各种银行存款、流通证券等。

(1)支付职工个人的工资、奖金、津贴;

(2)支付职工的抚恤金、丧葬补助费以及各种劳保、福利,国家规定的对个人的其他支出;

(3)支付个人劳务报酬;

(4)根据国家规定发给个人的科学技术、文化艺术、体育等各种奖金;

(5)支付向个人收购农副产品和其他物资的价款;

(6)出差人员必须随身携带的差旅费;

(7)结算起点(1000元)以下的零星支出;

(8)经中国人民银行确定需要支付现金的其他支出。

提示:小型酒店餐饮企业要严格执行现金管理的“八不准”:

1.不准用不符合财务制度的凭证顶替库存现金;

2.不准单位之间互相借用现金;

3.不准谎报用途套取现金;

4.不准利用银行账户代其他单位和个人存入或支取现金;

5.不准将单位收入的现金以个人名义存入银行;

6.不准保留账外公款;

7.不准发变相货币;

8.不准以任何票券代替人民币在市场上流通。(https://www.xing528.com)

为了全面地、连续地、序时地、逐笔地反映和监督现金的收入和支出、结存情况,防止现金收支差错及舞弊行为的发生,小型酒店餐饮企业应设置“现金日记账”进行序时核算。有库存外币现金的小型酒店餐饮企业,各种外币分别设置“现金日记账”。

“现金日记账”由会计部门的出纳人员根据审核无误的现金收、付款凭证和从银行提取现金时填制的银行存款付款凭证,按照业务发生的先后顺序逐日逐笔的登记。每日终了,应计算出当日现金收入合计数、现金支出合计数和结余数,并与库存现金的实际数进行核对,做到账实相符。如果不符,应及时查明原因,并进行处理。月份终了,还应将“现金日记账”的余额与“库存现金”总账的余额核对相符。

现金日记账一般采用收、付、余三栏式,也有采用多栏式的。有外币现金的小型酒店餐饮企业,应当分别以人民币和各种外币设置“现金日记账”进行明细核算。

小型酒店餐饮企业收入现金,主要是通过营业收入收取的现金,借支余额的收回以及开出支票从银行提取的现金。已由出纳办妥收款手续的现金收款凭证,需要加盖“现金收讫”戳记,并经专人审核后方能据以入账。收入现金时,借记“现金”科目,并按收入现金的来源,贷记有关科目。

【例2-1】鑫发酒店采用先收款后住店的核算方式,2009年11月16日财会部门收到服务总台交来的现金及单日“营业收入日报表”,如表2-1所示。

表2-1 鑫发酒店营业收入日报表

账务处理如下:

小型酒店餐饮企业付出现金,应由专人对现金支出的内容进行认真的审核,审核的内容主要包括是否符合现金开支的范围、有关财经政策和财务制度的有关规定及经手人员是否签字,凭证有无涂改、伪造或者虚报冒领的情况等。只有经审核无误的原始凭证才能作为编制付款凭证的依据,并由出纳办理付款并加盖“付讫”戳记后才能据以入账。支出现金时按照支出现金的用途借记有关科目,贷记“现金”科目。

【例2-2】鑫发酒店采购员张海2009年11月20日采购大米10000公斤,单价1元/公斤,用现金支付给农民,仓库管理员王明验收入库,并填制“入库单”如表2-2所示。

表2-2 鑫发酒店原材料入库单

账务处理如下:

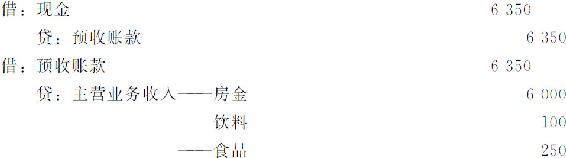

【例2-3】鑫发酒店员工报销差旅费用1000元,以现金付讫。

账务处理如下:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。