学习目标

①理解系统初始化在各系统中的地位。

②理解各系统的初始化对日常业务工作的影响。

③根据工作需要对各系统中的选项进行设置。

④能够录入各系统的期初余额。

工作环境

1.总账管理

(1)参数设置

制单时,采用序时控制,进行支票管理与资金往来赤字控制。制单权限不控制到科目,不可以修改、作废他人填制的凭证,不可以使用其他系统受控科目,打印凭证页脚姓名,凭证审核时不控制到操作员,出纳凭证必须经出纳签字,未审核的凭证不允许记账,凭证系统编号,外币核算采用浮动汇率。

账簿打印参数按系统默认设定,明细账查询不控制到科目,明细账打印按年排页。

数量小数位和单价小数位为2位,部门、个人、项目按编码方式排序。

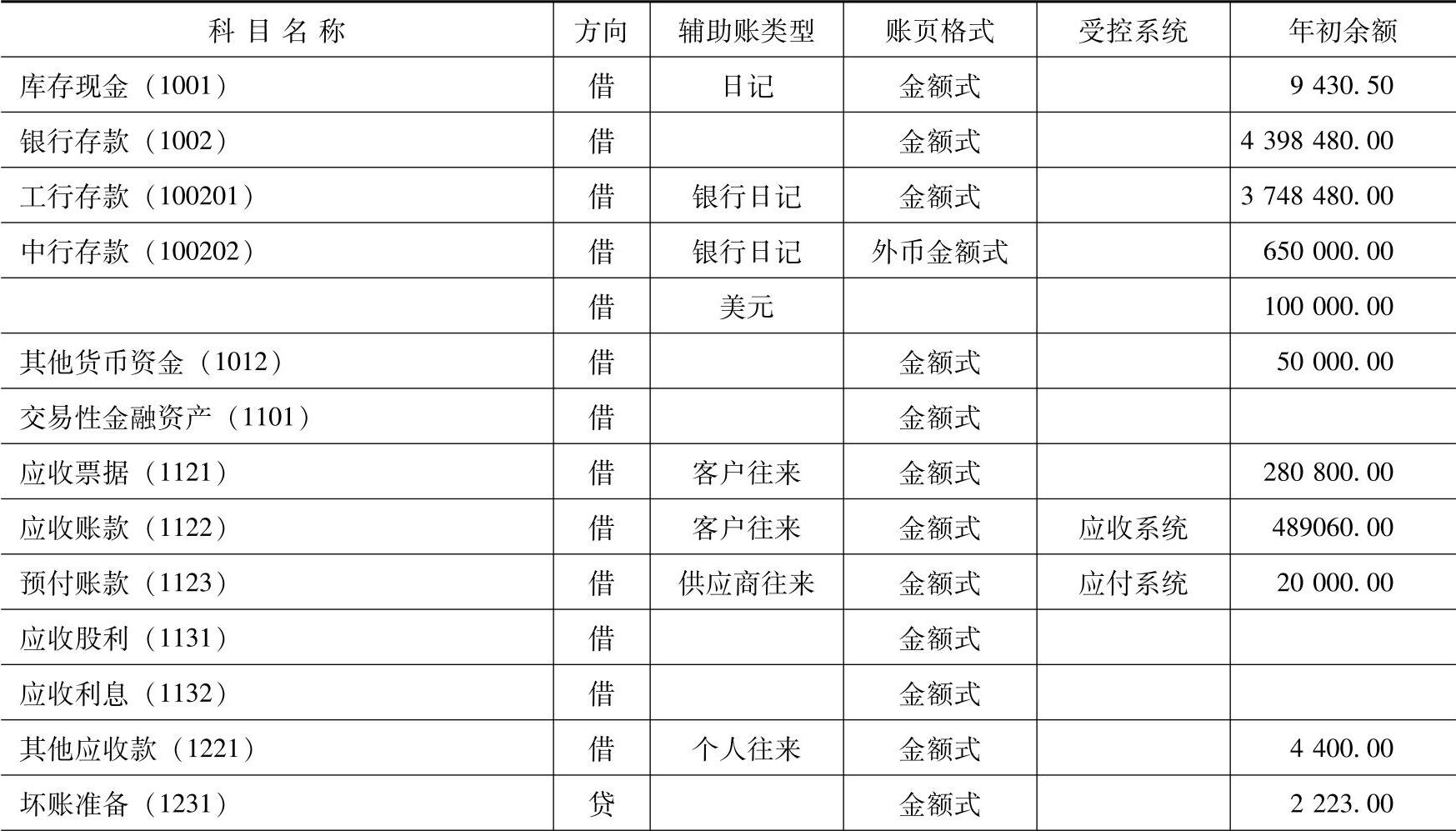

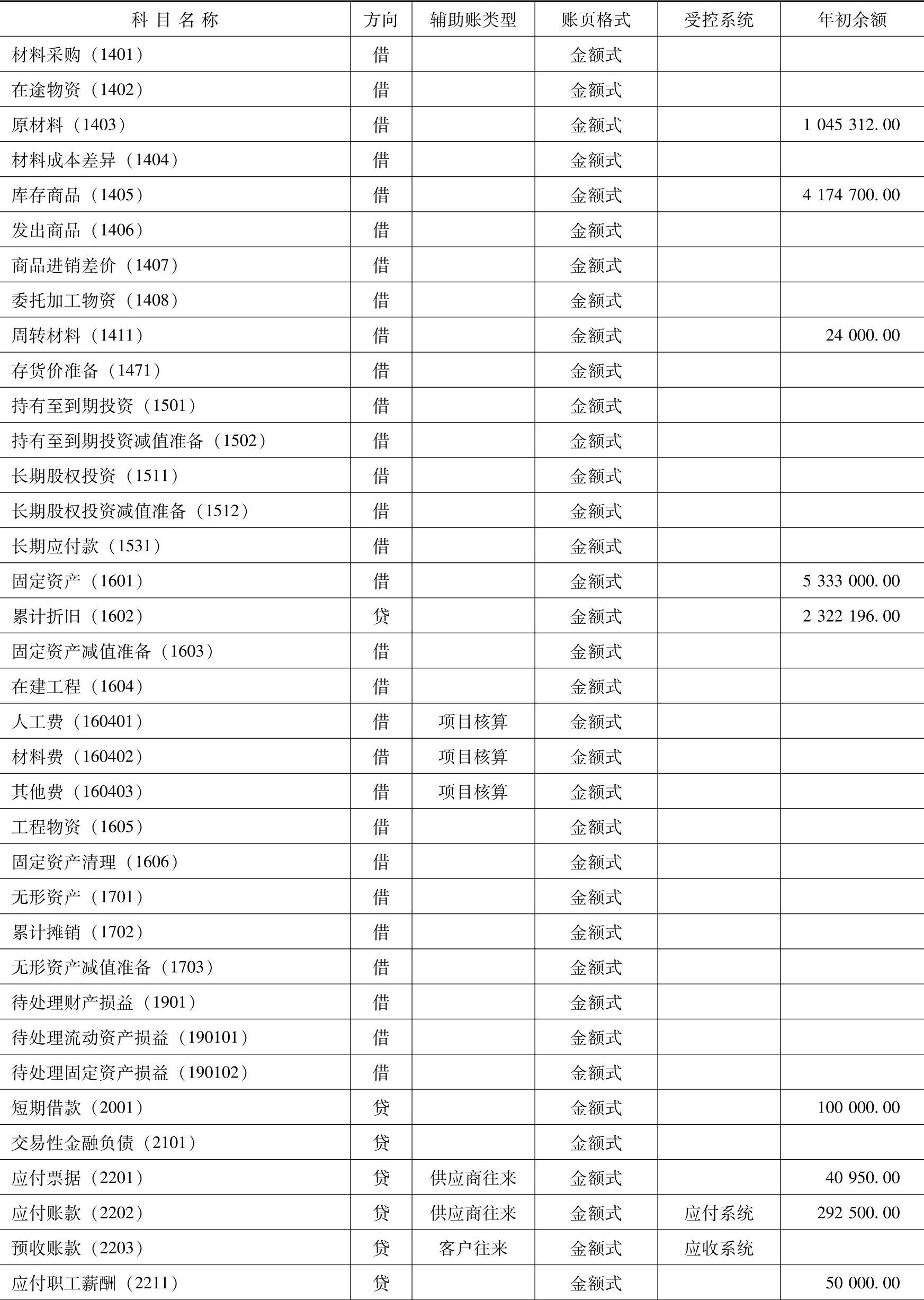

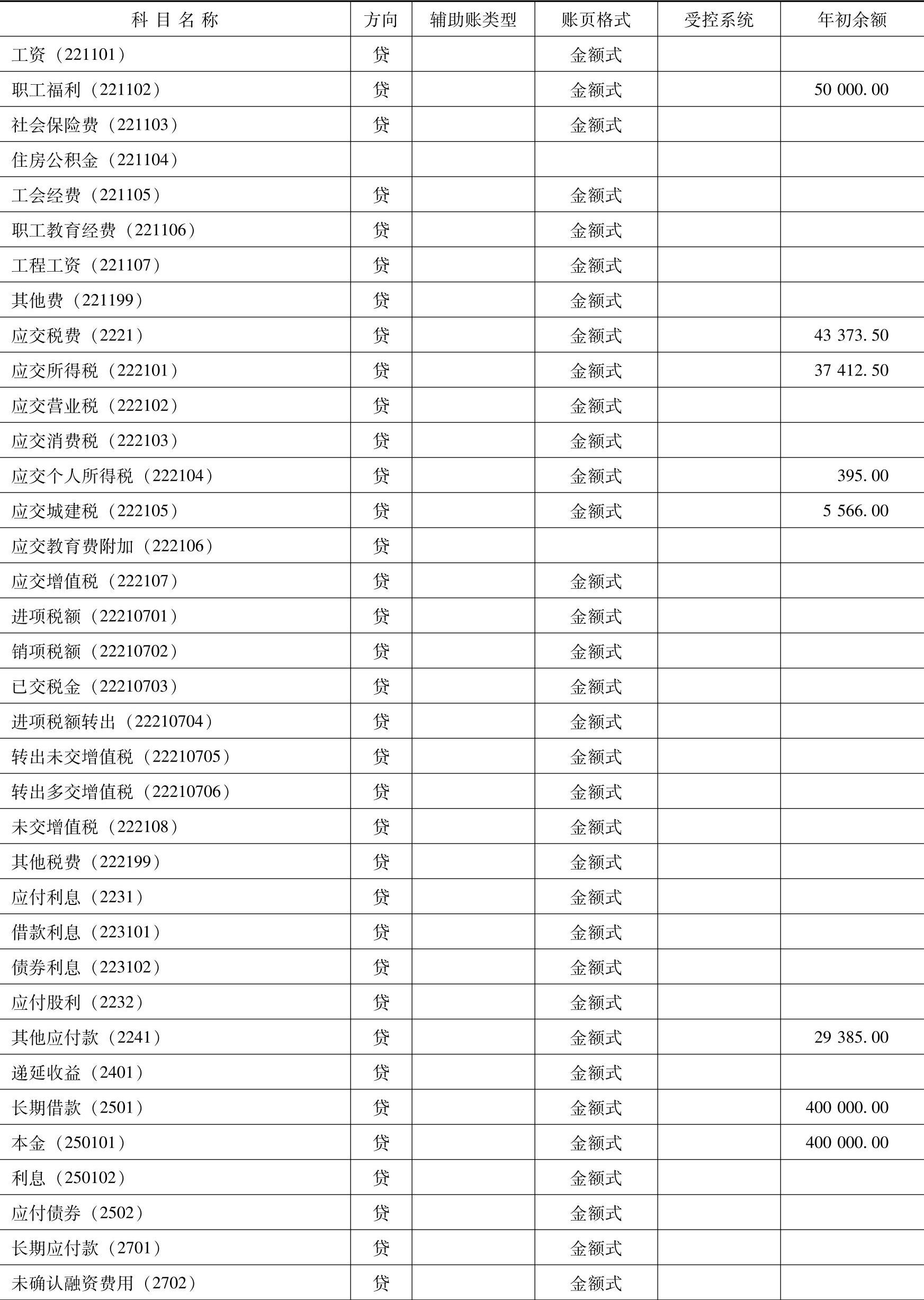

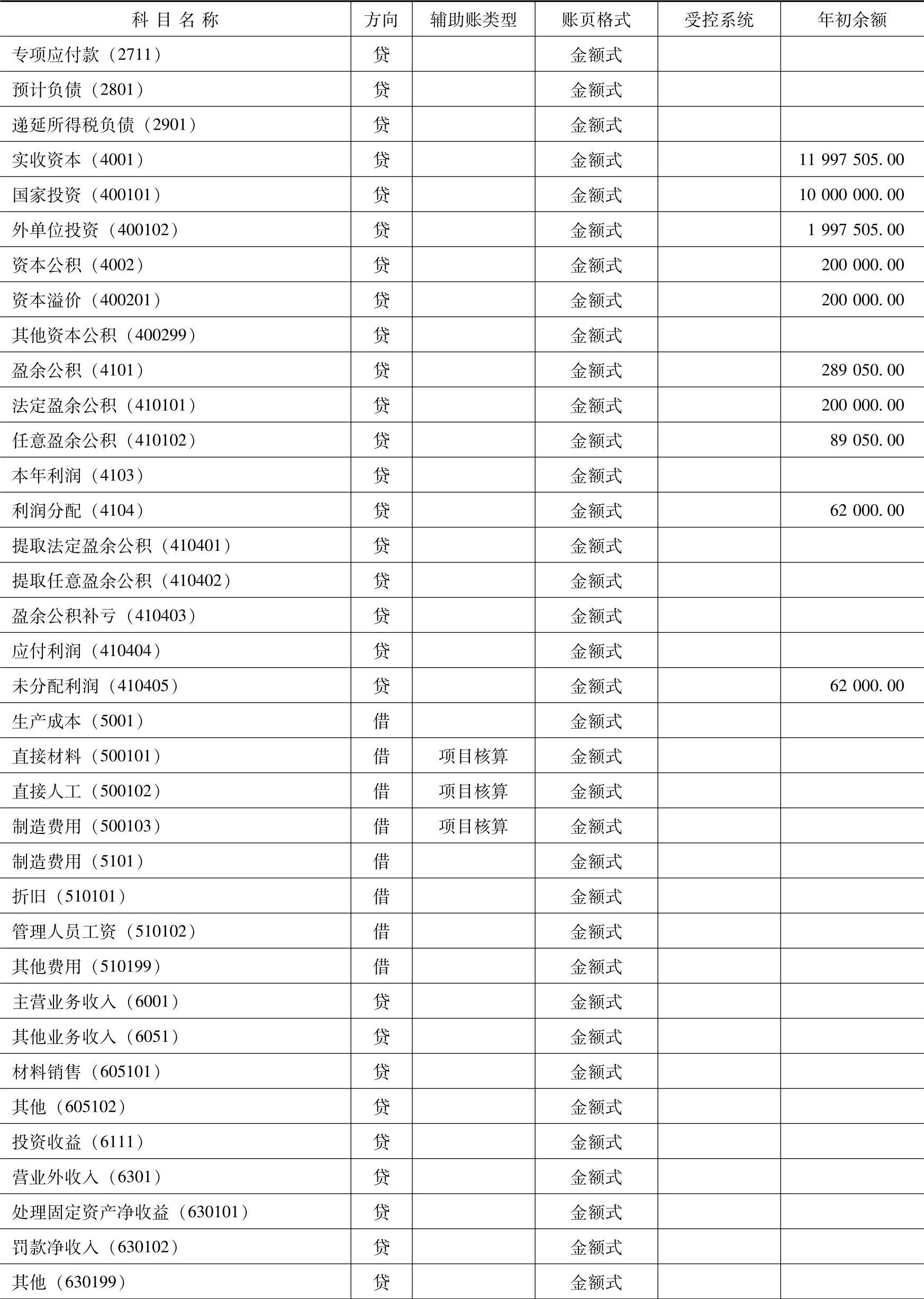

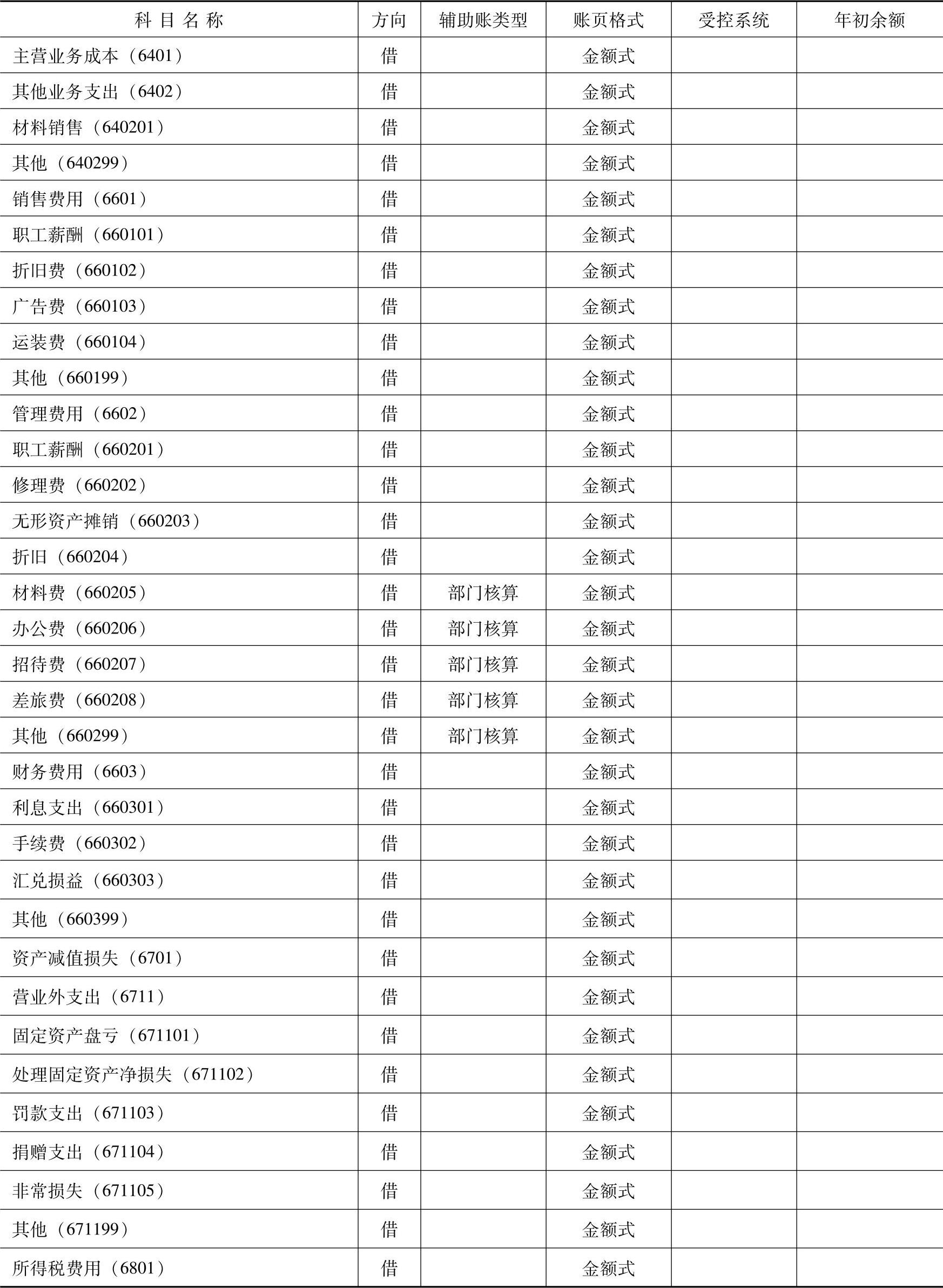

(2)会计科目及期初余额(见表4-1)

表4-1 期初余额

(续)

(续)

(续)

(续)

(3)辅助账期初余额(见表4-2~表4-7)

表4-2 应收票据

表4-3 应收账款

表4-4 预付账款

表4-5 其他应收款

表4-6 应付票据

表4-7 应付账款

2.工资管理

(1)业务控制参数

工资类别个数:1个,核算币种:人民币RMB,实行代扣个人所得税,不进行扣零处理。人员编码长度:与基础设置中人员编码一致。

(2)人员档案及类别

人员类别分为:企业管理人员、基本生产人员、车间管理人员、供应人员、销售人员5类。部门档案、人员档案见基础设置(全部人员均为中方人员,计税,通过工商银行代发工资,个人账号为11位,分别为:11112014101~11112014311)。

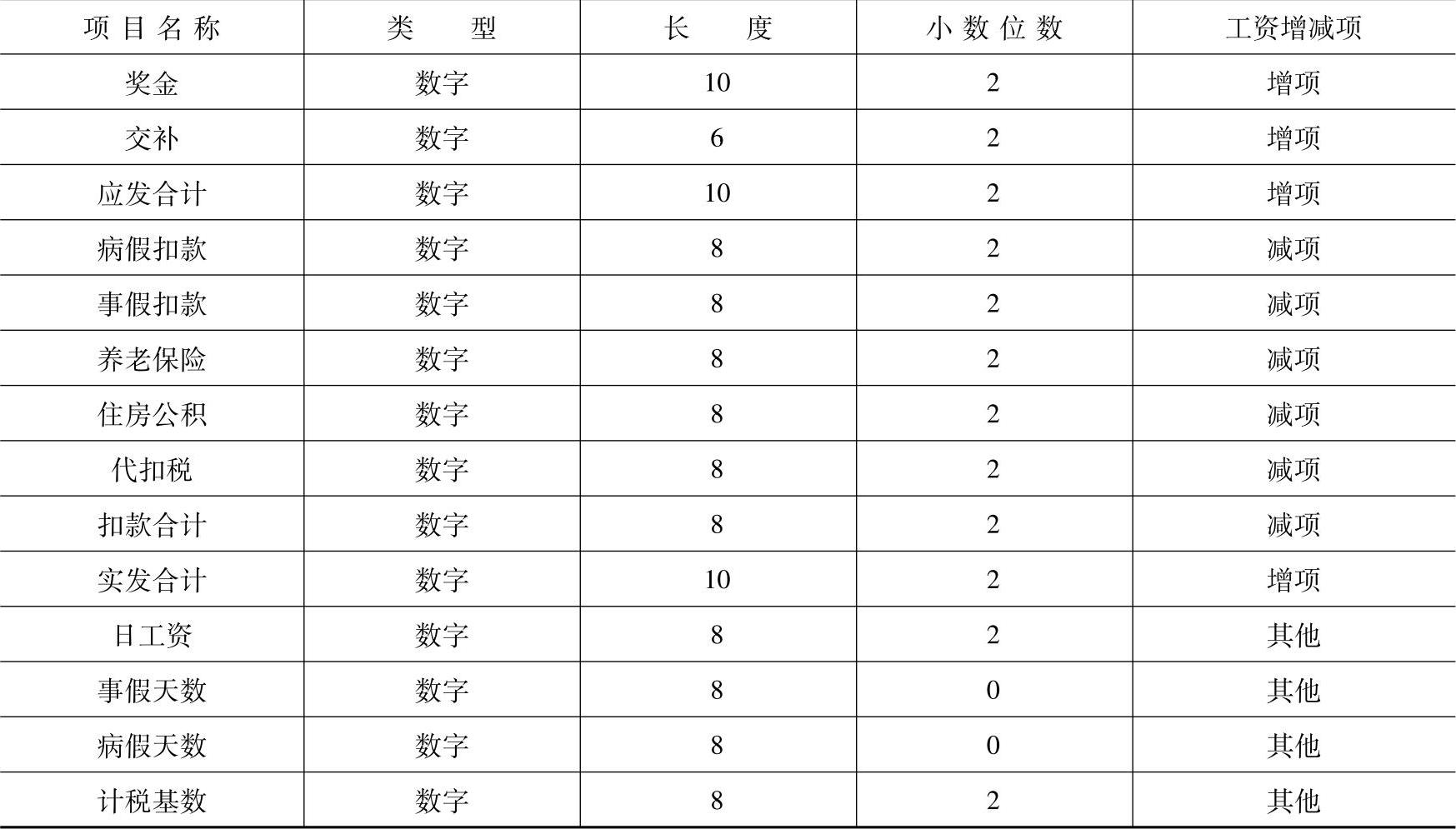

(3)工资项目及公式(见表4-8)

表4-8 工资项目

(续)

岗位工资:企业管理人员800元,基本生产人员900元,车间管理人员700元,其他人员600元。

奖金:企业管理人员150元,其他人员200元。

交补:销售人员和供应人员500元,其他人员200元。

计税基数:基本工资+岗位工资+奖金+交补-养老保险金-住房公积-病假扣款-事假扣款。

日工资=(基本工资+岗位工资+奖金+交补)/22。

病假扣款:如果工龄大于或等于10,病假扣款为:日工资×病假天数×0.2;如果工龄大于或等于5且小于10,病假扣款为:日工资×病假天数×0.3;如果工龄小于5,病假扣款为:日工资×病假天数×0.5。

事假扣款:事假天数×日工资。

养老保险金:(基本工资+岗位工资+奖金+交补)×0.08。

住房公积金:(基本工资+岗位工资+奖金+交补)×0.08。

(4)银行设置与所得税项目

通过工商银行代发工资,单位编号为610101010。录入日期为:2014.01.01。所得税项目为工资,所得税扣除数额为3500元。对应工资项目:计税基数。

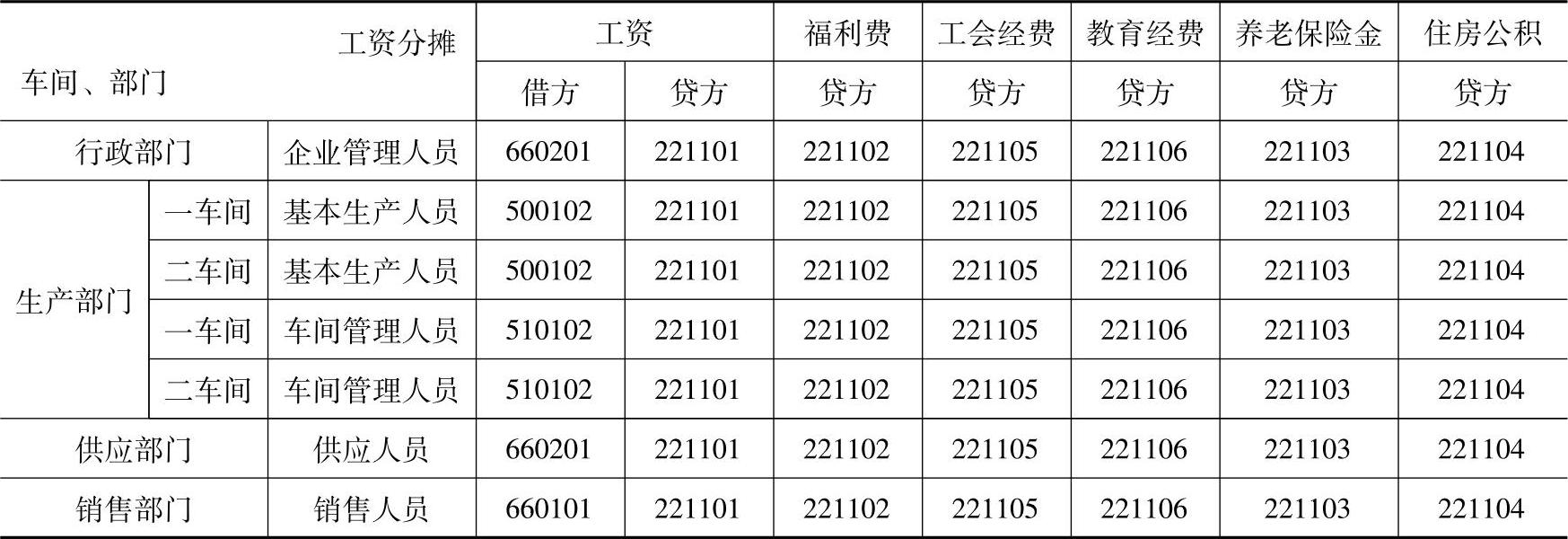

(5)工资分摊(见表4-9)

分摊计提月份:01月。

核算部门:行政部门、生产部门、供销部门。

计算公式:(https://www.xing528.com)

分配工资=应发合计×100%

分配福利费=应发合计×14%

分配工会经费=应发合计×2%

分配教育经费=应发合计×1.5%

分配养老保险=应发合计×20%

分配住房公积金=应发合计×5%

表4-9 工资分摊

3.固定资产管理

(1)业务控制参数

该系统启用月份为2014年1月;主要折旧方法为平均年限法,折旧分配周期为1个月;类别编码方式为2112,固定资产编码方式按“类别编码+部门编码+序号”自动编码,卡片序号长度为3;要求与账务系统进行对账,固定资产对账科目:1601固定资产,累计折旧对账科目:1602累计折旧,在对账不平情况下允许月末结账;月末结账前一定要完成制单登账业务;已注销的卡片5年后删除;固定资产默认入账科目:1601固定资产,累计折旧默认入账科目:1602累计折旧;当月初已计提月份=可使用月份-1时,要求将剩余折旧全部提足。

(2)部门及对应折旧科目(见表4-10)

表4-10 部门及对应折旧科目

(3)资产类别(见表4-11)

表4-11 资产类别

(续)

(4)固定资产增减方式、使用状况、折旧方法卡片项目和卡片样式采用系统默认设置。

(5)原始卡片(见表4-12)

表4-12 原始卡片

注:净残值率均为4%,使用状况均为“在用”,折旧方法均采用“平均年限法(一)”。

4.采购系统

(1)业务参数设置

允许查看修改他人的单据,增值税专用发票税率17.00%;应付款核销方式按单据,预付款核销方式按余额,汇兑损益月末处理,应付确认日期以业务日期为准,显示现金折扣,其余采用系统默认设置。

(2)供应商往来期初(见表4-13和表4-14)

表4-13 应付账款

表4-14 预付账款

5.销售系统(见表4-15)

有外币业务,可修改他人的单据,应收款核销方式按单据,预收款核销方式按余额,汇兑损益月末处理,应付确认日期以业务日期为准,显示现金折扣,其余采用系统默认设置。

表4-15 应收账款

6.库存系统(见表4-16)

库存系统生成销售出库单,允许超生产加工单领料,其他设置根据经济业务的需要进行修改。

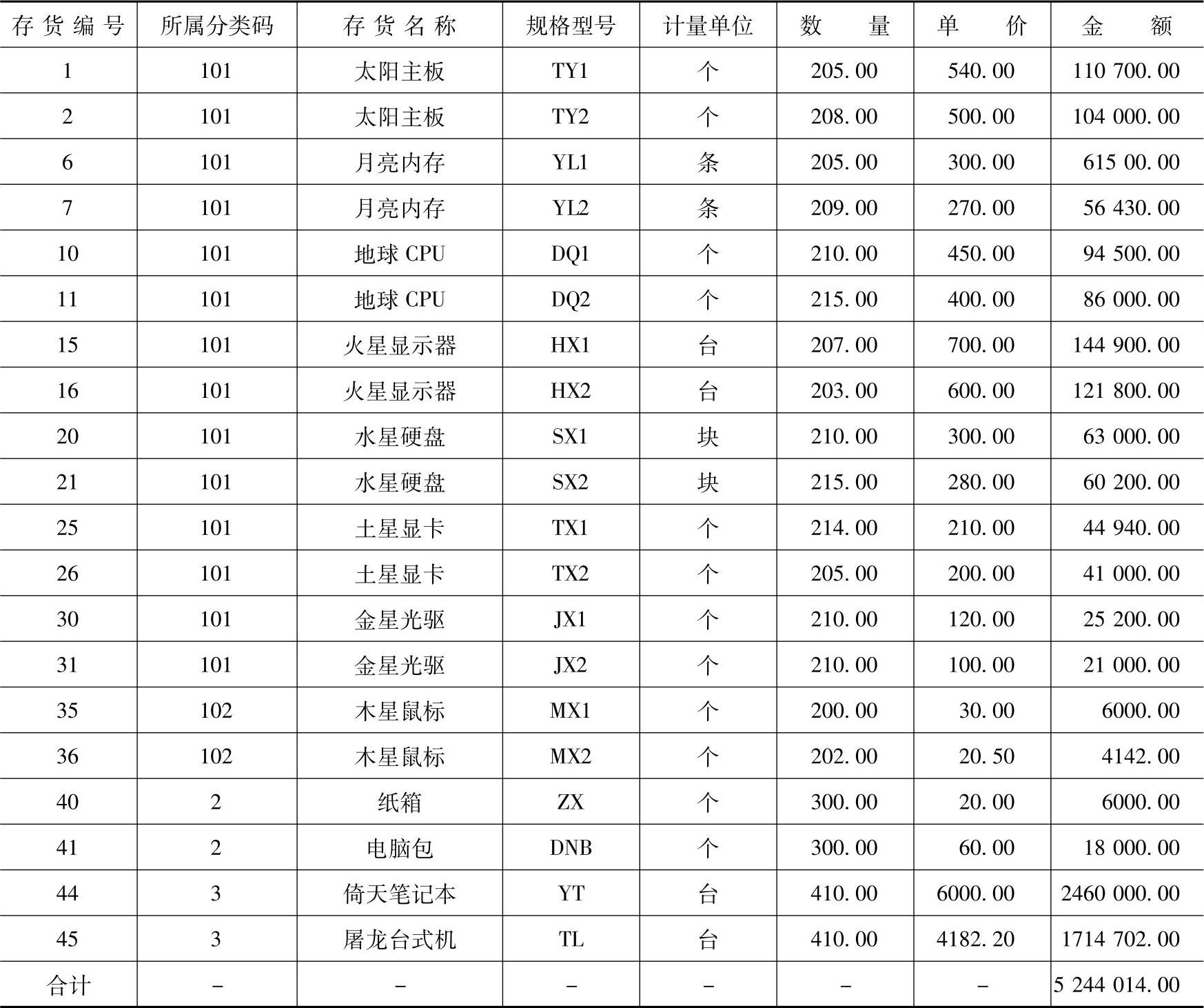

表4-16 存货期初

7.核算系统

核算方式为按仓库核算,暂估方式为单到回冲,销售成本核算方式为销售出库单,零成本出库为上次出库成本,入库单成本和红字出库单成本为手工输入;供应商往来:控制科目为按供应商,产品采购科目为按存货分类,受控科目制单方式为明细到供应商,非受控科目制单位方式为明细到供应商;客户往来:控制科目依据为按客户,产品销售科目为按存货分类,受控科目制单方式为明细到客户,非受控科目制单方式为明细到客户。

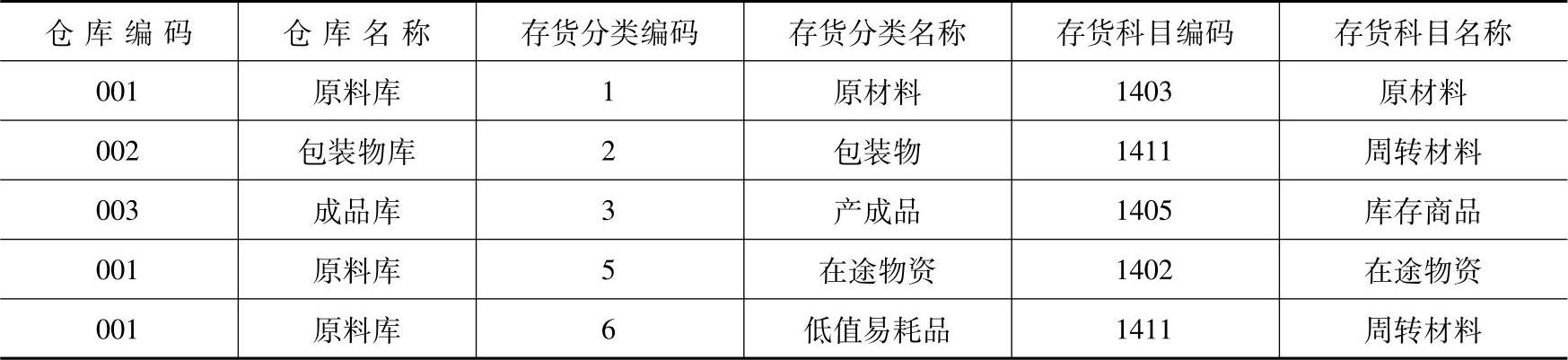

(1)存货科目设置(见表4-17)

表4-17 存货科目

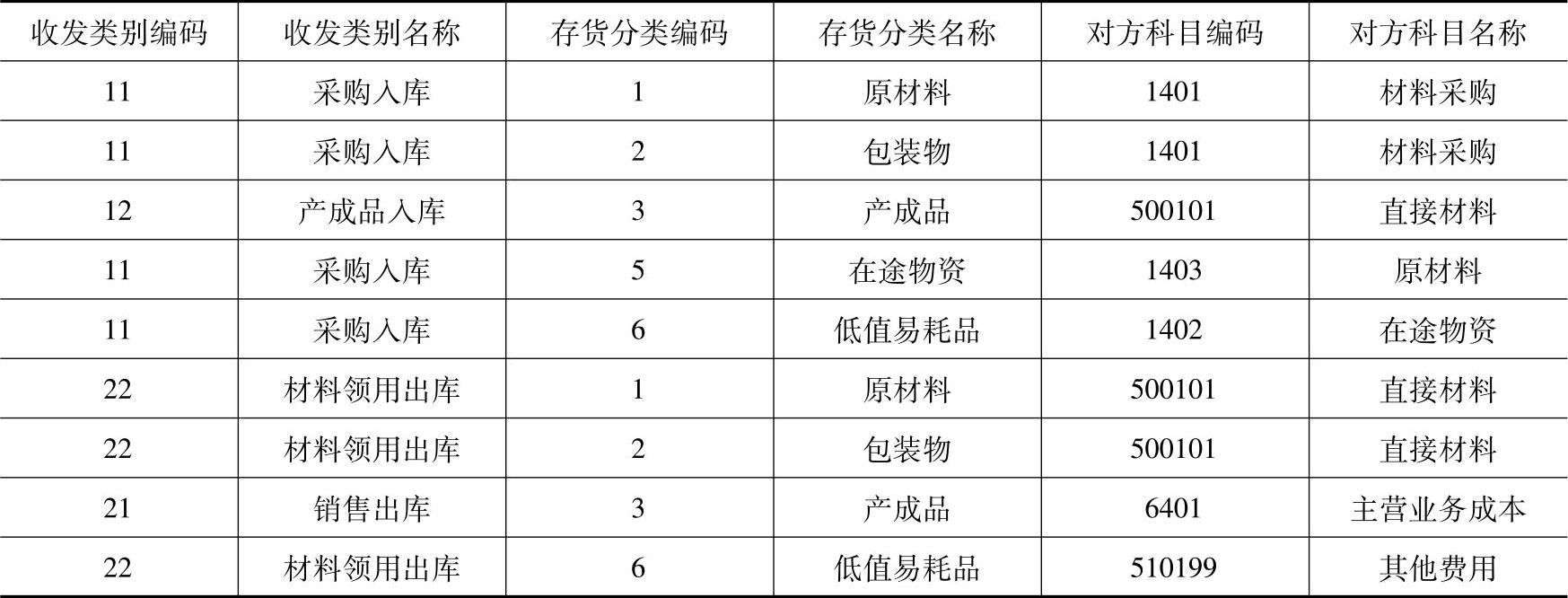

(2)存货对方科目(见表4-18)

表4-18 存货对方科目

(3)客户往来设置

基本科目设置:应收科目为1122,预收科目为2203,销售收入科目为6001,税金科目为22210602。

结算方式科目设置:现金结算对应1001,其他结算对应100201。

(4)供应商往来科目设置

基本科目设置:应付科目为2202,预付科目为1123,采购科目为1401,税金科目为22210601。

结算方式科目设置:现金结算对应1001,其他结算对应100201。

工作要求及成果

①完成上述信息输入,根据备份计划形成备份文件。

②根据各系统的初始化内容,形成对日常业务工作影响图表。

③明确各系统的期初余额与总账系统中科目余额的关系。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。