按一般财务分析的思路,进行应收账款分析,以应收账款周转率作为当期财务报告评价的依据,只能实现框架式了解。要想确认企业应收账款对整个报表,尤其是对企业经营活动现金流量可能的影响程度,必须分析应收账款账龄分布状态,即应收账款余额属于1年以内、1~2年、2~3年、3年以上的比例及数值。如果企业销售额呈上升状态,而账龄较长的应收账款占其总额的比重较大,则可初步认为,最近期间,企业经营活动现金流较好,但应收账款或有损失风险较高,或者可以说已虚增了一定销售收入,一旦严格考核资产的优良程度,将对这部分不容易收回的应收账款提取较高比例的坏账准备,会直接冲减企业当期利润。

既然分析应收账款账龄分布变化能评价企业现金流的风险,那么,应该从什么角度着手呢?

实例12-5

表12-5是某电器元件企业最近3年的应收账款账龄分析表,附带提供的有该公司每年坏账准备科目期末余额数及当年销售收入总额,此外,该企业2005年年底的应收账款总额为1142万元。

表12-5 某电器元件公司3年应收账款账龄分析表 单位:万元

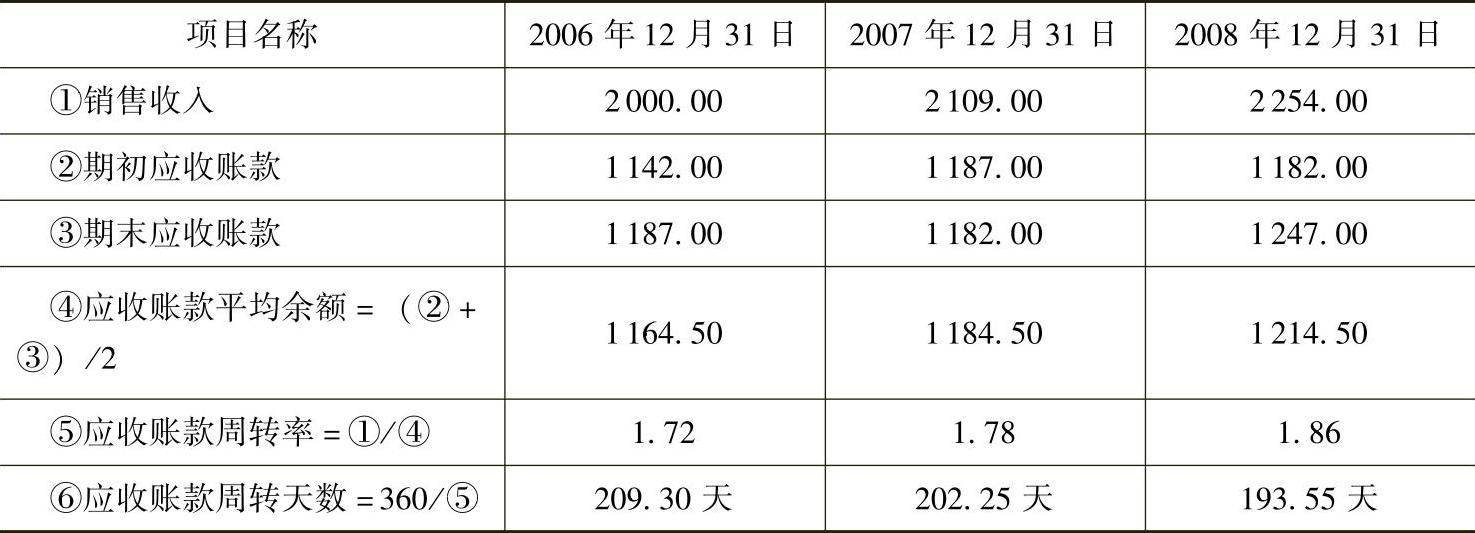

则计算2006~2008年3年的应收账款周转率结果如表12-6所示:

表12-6 某电器元件公司应收账款周转率资料表 单位:万元(https://www.xing528.com)

从表12-6关于应收账款周转率及周转天数的计算结果来看,该企业应收账款的周转率在连年提高,收回应收账款的速度也在提高。

但事实是否如此呢?再回到表12-5关于账龄的分析可以看出,2006~2008年,企业的应收账款总额没有大幅波动,但各年中3年以上应收账款占整个应收账款的比例却连年攀升,比率分别为29.15%、42.89%和60.55%。从3年以上应收账款“雪球”的不断增大,我们可以看出,企业的应收账款回款状态非常差,应收账款成为坏账的机率非常高。

如果大胆地假设2008年时,该企业有80%的3年以上应收账款发生了坏账,那么这一“定时炸弹”的“引爆”将直接减少企业的净利润金额为604万元,达到了当年销售收入的26.80%(604÷2254=0.2680)。如果报表使用者没有提前发现企业应收账款账龄“暗藏杀机”,恐怕真的出现净利润项目“突然红灯”时,还觉得一头雾水,不知为什么企业销售收入没有减少、成本费用没有增加,应收账款周转率也有改善,企业却“扭盈为亏”。

总之,单纯应收账款总额大,未必是大问题,也可能是企业的销售收入提高了,因为应收账款的增幅与销售收入的增加有必然联系。但如果当年应收账款增长率高于销售收入增长率,则至少说明企业回笼资金较慢。如果连续数年账龄较长的应收账款逐渐增多,而销售收入的增长有限,则说明问题正在恶化。

注意

仅仅有“应收账款周转率”指标作定性分析还不够,报表使用者还需要通过附注资料提供的信息,关注企业应收账款的账龄。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。