现在的营销者们有更好的营销尺度来测量营销计划的表现。他们可以用四种工具来检验计划的表现:销售分析、市场份额分析、营销费用-销售额分析和财务分析。

1.销售分析

销售分析是指根据销售目标来衡量和评价实际销售情况。对这一分析有两个特定工具。

销售差异分析用以衡量在销售目标执行中形成缺口的不同要素所起的相应作用。假设年度计划要求在第一季度销售4000个小工具,10元一个,即40000元销售额。在这个季度末,却只销售了3000个小工具,而且是8元一个,即24000元销售额。销售差异为16000元,即为预期销售额的40%。现在的问题是:在这一未完成额度中有多少是由于价格降低所造成的,多少是由于销售量下降所造成的?下列计算回答了这一问题:

由于价格下降所造成的销售差异=(10-8)×(3000)=6000(元)37.5%

由于销售量下降所造成的销售差异=(1.00)×(4000-3000)=10000(元)62.5%

16000(元)100.0%

几乎有2/3的销售差异是由于没有实现销售量目标所造成的。公司应该对其预定的销售量目标为何没有实现加以仔细地调查研究。

微观销售分析:将分别从产品、销售地区以及其他有关方面考察其未能完成预定销售份额的原因。假设该公司在三个地区销售,预期销售量分别为1500个单位、500个单位和2000个单位。而实际销售量分别是1400个单位、525个单位和1075个单位。这样,地区1按预定销售计算,只完成了93%;而地区2则超额完成5%;地区3却有46%未完成。地区3是造成困境的主要原因。销售副总经理可以对地区3进行检查:地区3的推销代表太懒散或者有些私人问题,或者有个重要的竞争者闯入了这一地区,或者这一地区的国民生产总值下降了。

2.市场份额分析

公司的销售额并不能表明公司相对于竞争者是否占有优势。因此,管理层需要追踪它的市场份额。市场份额的衡量有三种方法:

总市场份额是指公司的销售总额在行业总销售中所占的比例。比如,一个汽车制造商每年生产并销售200万辆汽车,全世界一年生产并销售了2亿辆汽车,总市场份额为1%。服务市场份额是指其销售额占其所服务市场的总销售额的比例。还是以汽车为例,200万辆是乘用车,在全世界生产并销售的2亿辆汽车中,有1.2亿属于乘用车,则公司的服务市场份额为6%。公司的服务市场是指所有能够和愿意购买它产品的购买者。公司生产的都是1.6~2.0L排量的乘用车,在这个市场中,全球每年生产销售.0.4亿辆汽车,公司所占的市场份额为20%,所以服务市场份额总是大于其总的市场份额。一个公司的服务市场份额可能接近100%,而其总的市场份额可能很低。相对市场份额是指和最大竞争者相比所占的市场份额。相对市场份额超过100%的公司就是市场领导者。相对市场份额正好100%,则说明该公司和市场头号公司不相上下。某公司的相对市场份额上升,意味着该公司的市场成长速度快于最大竞争对手的速度。

然而,来自市场份额分析的这些结论还受到下面条件的限制:

1)关于企业经营的外部环境因素,对所有公司的影响都相同的假设往往是不真实的。美国卫生部有关吸烟危害性的报告引起了香烟总销售量的波动,但是,这种波动对于各企业的影响程度并不一致。

2)有关某公司的绩效应按所有公司的平均绩效来加以评价的假设并非总是正确的。公司的绩效应与它最接近的竞争者绩效相比较,这样比较得出来的数据才是有效的。

3)如果有一个新公司进入这一行业,那么,每一个现有企业的市场份额都可能下降。一个公司市场份额的下降并不意味着该公司的经营管理比其他公司差,一个公司市场份额的减少取决于新企业对该市场的冲击程度。

4)有时,市场份额的下降是公司为了改进赢利状况而精心安排的。例如,管理层可能放弃某些无利可图的顾客或产品。

5)市场份额会因为许多偶然因素而发生波动。例如,一笔大宗买卖发生在某个时期的最后一天,或是发生在下一阶段的第一天,这也会影响市场份额。不是所有的市场份额变动都具有营销方面的意义。

分析市场份额变动的一个有效途径是下面四个要素:(https://www.xing528.com)

总市场份额=顾客渗透率×顾客忠诚度×顾客选择性×价格选择性式中:

顾客渗透率:是指所有向该公司购买的顾客占所有顾客的百分比。

顾客忠诚度:是指顾客从该公司所购买的商品量占这些顾客从其他同类产品的供应商处所购数量的百分比。

顾客选择性:是指该公司的顾客平均购买量与某个一般公司的顾客平均购买量之比。

价格选择性:是指该公司的平均价格与所有公司的平均价格之比。

现在,假设该公司以金额表示的市场份额在这一时期下降了。总市场份额公式提供了四种可能的解释:公司失去了某些顾客(较低的顾客渗透率),现有顾客从该公司购买减少(较低的顾客忠诚度),该公司的顾客规模较小(较低的顾客选择性),公司价格与竞争者相比已向下滑动(较低的价格选择性)。

3.营销费用-销售额分析

年度计划的费用控制要求保证公司在实现其销售目标时,没有过多的支出。这里要看的关键百分比是营销费用对销售额之比。在某公司中,此比例为30%,它包括5个方面的营销费用对销售之比:销售队伍费用对销售额之比(15%),广告费用对销售额之比(5%),促销费用对销售额之比(6%),营销调研费用对销售额之比(1%),销售管理费用对销售额之比(3%)。

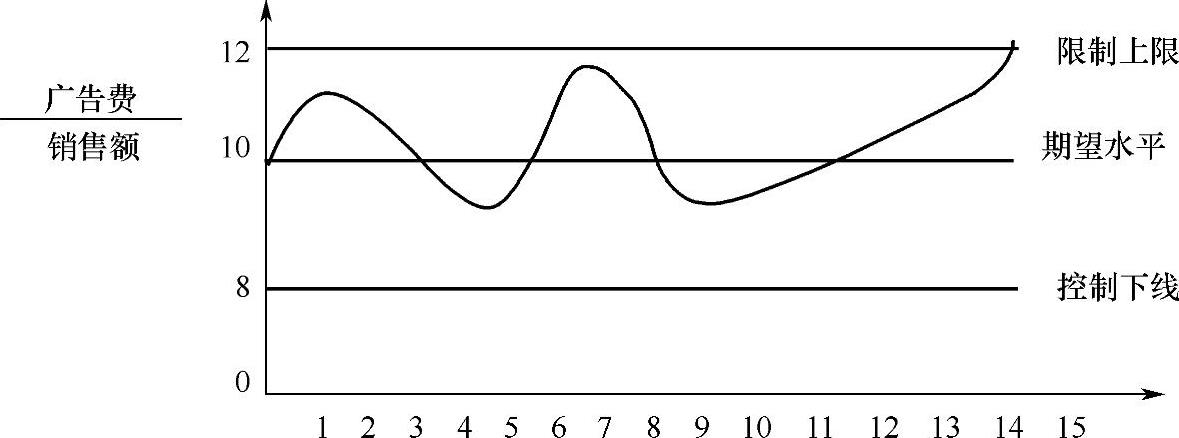

管理层应该监控这些营销开支比率。超过正常范围的波动是引起麻烦的原因,每个比率在各个时期的波动可以显示在控制图表(control chart)(图3-3)上。此图表显示,广告费用和销售额之比通常在8%~12%之间波动。但是在第15个时期,这一比率超过了控制上限。有两种假设分别可以解释这一现象:①公司对支出方面的控制依然正常,这一情况代表某种偶然事件的再现;②公司方面对开支失去了控制,应该寻找原因。如果不调查,则风险在于有些变化确实存在,这样公司就可能会落伍。如果对环境进行调查,则可能遭遇调查会一无所获、浪费时间和精力的风险。

对一些成功观察到的情况即使其还在控制限度内也必须加以注意。注意在图3-3中,从第9个时期开始,营销费用与销售额之比一直稳步上升。遇到应作为独立事件出现的6个连续上升的值的概率只有1/64。这一不正常的现象有时会促使公司在第15个时期之前进行一次调查。

图3-3 控制图表

4.财务分析

费用销售额之比应放在一个总体财务构架中进行分析,以便决定公司如何赚钱,在什么地方赚钱。营销者越来越倾向于利用财务分析来寻找提高利润的战略,而不是仅仅限于扩大销售的战略。

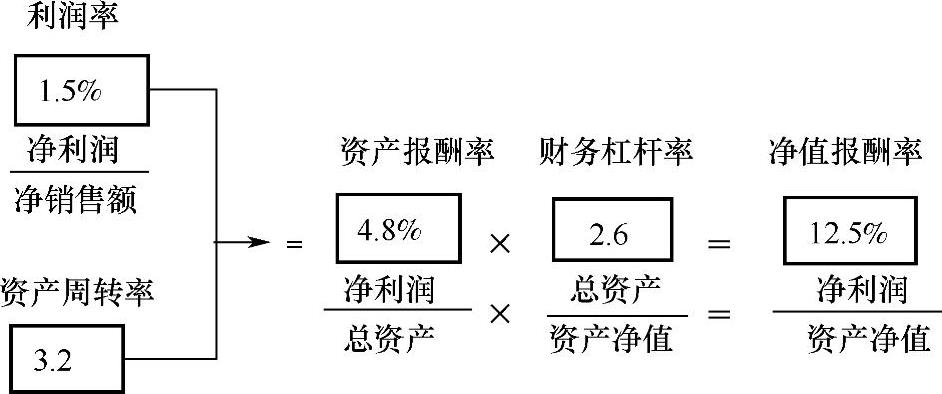

管理层利用财务分析来判别影响公司净值报酬率(rate of return on net worth)的各种要素。图3-4所示表明了一家大型连锁店的主要影响因素以及举例说明的一些数字。此零售商的资本净值报酬率为12.5%。净值报酬率是两种比率的乘积,即公司的资产报酬率(rate of return on assets)及其财务杠杆率(rate of financial leverage)的乘积。要提高资本净值报酬率,公司就必须提高净利润与总资产之比,或者提高其总资产与资本净值之比率。公司方面应该分析它的资产构成(即现金、应收账款、库存以及厂房设备),并且注意是否能改善它的资产管理。

图3-4 资产净值报酬率财务模型

资产报酬率是两种比率即利润率和资产周转率的乘积。对于零售来说,图3-4所示的利润率显得低了些,而资产周转率则较正常。营销主管可以试用下列两种方法来改进工作:①通过增加销售额或削减费用提高利润率;②通过增加销售额或减少承担完成一定销售额水平的资产(如存货、应收账款等)来提高资产周转率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。