由于交易时间的关系,中东迪拜、阿曼原油交易火热的时间是新加坡下午4∶00-4∶30之间,此时上海原油期货是休市的。因此,一旦到了夜盘时间,我们发现没有准确的中东原油价格参考,而国际主力的两大原油期货交易才正式开始。尽管我们发现夜盘时间,上海原油期货主力合约的价格波动与WTI、布伦特的波动高度相关,但是仍然需要关注上海原油期货在夜间的价格合理性。为了在夜盘交易的时间中进行测算,我们需要了解另一个重要的跨区价差的波动机制,从而在夜盘时间中能够结合欧洲、美国市场,通过布伦特原油期货来推算中东迪拜、阿曼的价格。

布伦特原油(Brent)和迪拜原油(Dubai)从原油性质看,差距很大(见表4-9)。布伦特原油是一种低硫轻质原油,而迪拜原油是一种高硫中质原油。两种不同性质的原油,存在的品质差必然导致价差。因此,国内炼厂喜欢把布伦特原油和迪拜原油看作是高低硫原油和轻重质原油的价差。我认为作为基准原油而言,首先是地缘属性,其次才是品质。

表4-9 三大基准原油实物原油的API和硫含量

注:该表数据来自普氏(PLATT'S)。

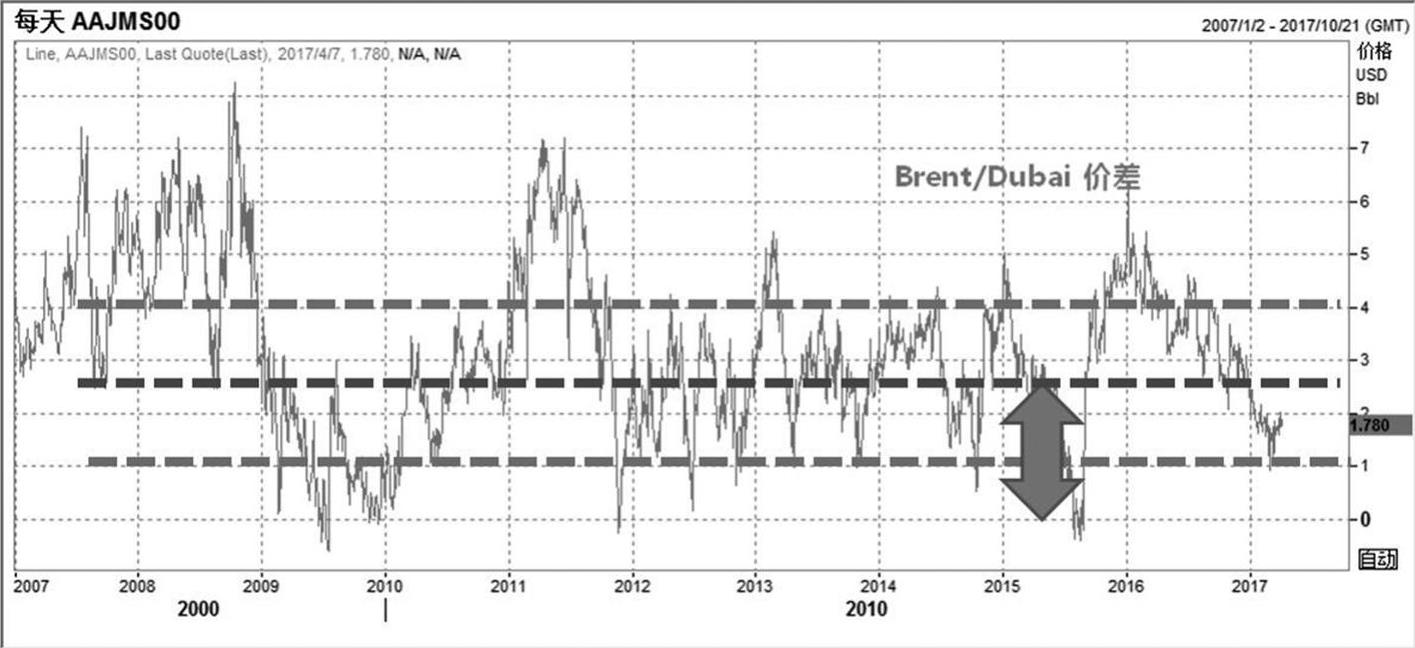

从全球原油市场的地缘分区上,我们将市场分为东、西两区。目前,东西两区价差的具体载体由布伦特和迪拜原油来承担,从跨区价差和各自平衡的两区基本格局来推演,布伦特和迪拜的价差就应该是区间波动的。从2007年到2017年的实际价差波动情况看,不用复杂的数学模型实证,直观地可以看出布伦特和迪拜的价差呈现了明显的区间波动特性(见图4-4)。

图4-4 Brent/Dubai价差区间和运费分离示意

在2008—2012年,是价差的起伏区间。2008上半年之前,美国页岩油还未兴起,北海油田也处于减产状态,全球石油处于供不应求的疯狂,价差急剧扩大,使西向套利畅通。但是随着美国次贷危机,流动性缺失导致需求瞬间紧缩,2008年下半年,西区需求爆减,从供不应求迅速被逆转为供大于求局面。而中国在次贷危机后主动放闸刺激经济,托举着东区的石油消费增量。两油价差在2009年大幅回落,东向套利消化了2009年的西区过剩。在美国开启量化宽松(QE)后,全球流动性修复,油价2010年重回上升趋势,需求恢复,两油价差再度拉高。到2011年后,美国将页岩气技术向页岩油开发拓展和复制,从2011年开始,美国国内页岩油产量快速增长。西区基本面从明显不足转趋均衡,而东区始终处于需求增长阶段。两区各自平衡格局形成,布伦特和迪拜原油价差2012到2015年之间出现了很标准的区间波动特点。主力波动区间明显处在1~4美元/桶的位置。2016年,先是美国页岩油恢复开发活动导致西区基本面逐步转向供大于求,价差逐步缩小,最后2016年11月份欧佩克达成减产协议,进一步抽紧东区供给,使价差回落到1美元/桶附近,从2015-2017年波动幅度略为扩大。通过Brent/Dubai价差的波动区间,结合跨区价差套利波动的模型,可以对套利阀值、两油平均品质差、跨区平均运费进行直观的数据剥离。(https://www.xing528.com)

根据两油跨区的价差套利波动模型,两油的价差应该被限制在套利窗口开启的上下阀值之间。

因此,Brent/Dubai价差应该是介于:

(-F东西运费+Δ品质差)<Brent/Dubai<(+F东西运费+Δ品质差)

(一)套利阀值

有理论的指导,开展数据实证就会显得更加直观简洁。从两油在东西两区市场各自平衡期的跨区价差波动数据,可以直观地给出东向西套利的价差阀值是4美元/桶,而西向东套利的价差阀值是1美元/桶。如果价差超过4美元/桶,对于西区炼厂而言,就是东区的迪拜原油便宜,与之联动的中东现货对西区炼厂也具有较好的性价比,那么西区美国的炼厂就会跑到中东来买现货原油。实货原油分长约和现货,尽管其中长约不能随时增减,但是现货是完全可以调整的,而中东现货的相对总量也不算大,大体上和北海规模相当,在300万桶/日左右,因此套利驱动的西区炼厂成为东区炼厂的竞争者,会快速将中东多余的现货抽走,使得套利完成了窗口关闭,Brent/Dubai跨区价差回落。反之,如果价差低于1美元/桶,就显得布伦特原油比迪拜原油便宜,东区炼厂比如中国、印度的炼厂就喜欢买西区的现货,从西区最南边的安哥拉市场开始增量,到南美、墨西哥湾、地中海。甚至于北海地区基准原油也要套利到东区来,这就是基准原油套利阀值打开产生的强烈跨区套利效应。整体来说,东西两区市场各自平衡的时候,套利窗口打开的时间都不会很长;要是套利窗口打开的时间过长,基本面就会完全逆转。所以说如果两区相对平衡,这种套利不具有可持续性,它就是起到临时性的调节作用,并造成跨区价差的区间波动。

(二)运费和品质差

如果没有Δ品质差,显然价差应该是围绕零线在正负运费之间波动。主力波动区间的中轴是2.5美元/桶(区间1~4的平均值),因此,这个中轴价格2.5美元/桶就是平均的Δ品质差。相应的,东西平均运费就是1.5美元/桶。东西运费这时候标示的是北海和中东之间的平均运费。

可以看出,尽管布伦特原油比迪拜原油更轻、硫含量也更低,但并不是造成布伦特和迪拜价差波动的主要动力。布伦特和迪拜价差不应该是高低硫原油价差或轻重质原油价差的指标,而是反映东西两区市场相对基本面平衡关系的跨区价差,这才是这个价差的真正核心属性。所以,我经常呼吁,“没有高低硫价差”。也就意味着,夜盘时间,我们需要高度关注产业对布伦特和迪拜价差的交易情况,比对之前下午4∶30分的时候布伦特和迪拜的价差变化,及时对测算做出调整。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。