上市初期,上海原油期货交易量几乎集中在主力合约1809上,其他远期合约缺乏流动性。而WTI原油期货主力(首行)合约交易量占全部合约交易量的约60%,ICE布伦特原油期货的主力合约则占25%,DME阿曼原油期货的主力合约占70%。因此,尽管主力合约的价格与中东原油现货之间建立了初步的跨区套利价格锚定,夜盘的价格波动也与外盘原油期货同步,但是远期曲线对于期货市场而言,才是价格发现有效性的重要标志,因此上市初期上海原油期货在形成远期价格曲线上还需要更多努力。

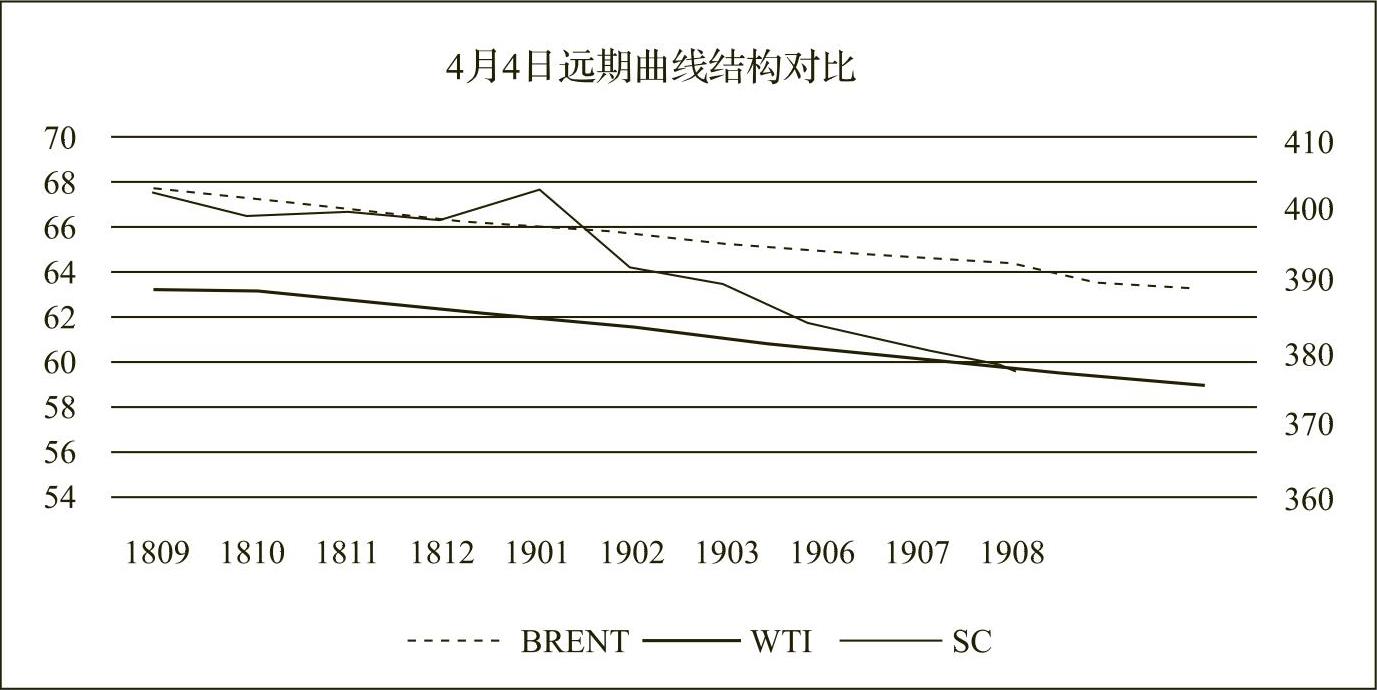

根据2018年4月4日收盘后的上海原油期货前12个月份合约的结算价格做出一条远期曲线,与同一时点的WTI和布伦特原油期货合约的远期曲线进行比较(见图4-5),可以看到上海原油期货的远期曲线整体趋势上与WTI、布伦特原油期货的结构形状是比较拟合的。在近端月份合约形成的曲线上,曲线形状与外盘期货表现吻合;但是到了更远端,上海原油期货的曲线形状仍然保持与外盘原油期货相同的近高远低结构,但曲线斜率更加陡峭。这种偏离和上海原油期货的远期合约缺乏流动性是密切相关的。提高远期合约的交易流动性,是上海原油期货下一步需要改进的地方。

图4-5 上海原油期货与外盘原油期货远期曲线对比(https://www.xing528.com)

上海原油期货的远期合约缺乏流动性,与产业客户参与程度不高也有关。我国国内市场长期以来对原油资源的分配和流通采用较严格的市场准入管理,2015年以来才逐步放开了进口原油的使用范围,而国内一直没有形成有效的原油流通市场。另外,上海原油期货刚刚上市,实货交割流程尚未有人实践和操作过,一些产业客户还需要观察和摸索如何将上海原油期货与自身实货业务相结合,这些都是影响远期合约流动性的因素。未来上海原油期货运行一段时间后,各参与方对实货交割和结算流程有了更透彻的认识后,加强产业客户的参与度,提高远期合约的流动性后,才能使上海原油期货合约真正成为一个成熟的原油期货合约。

通过横向比较目前国际原油市场中的3大基准原油市场WTI、布伦特和迪拜阿曼,除了期货市场外,都有丰富的场外衍生品交易作为配套,如掉期、期权,甚至还有迷你合约。从交易的价格方式上,不仅仅有远期、掉期,还有价差合约,如直接可交易的期货月差,场外EFS、CFD等价差掉期等。这些丰富的衍生品交易和原油期货一起,构成了国际原油市场价格体系的有机整体,既创造了市场流动性,也服务于实体产业和石油贸易。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。