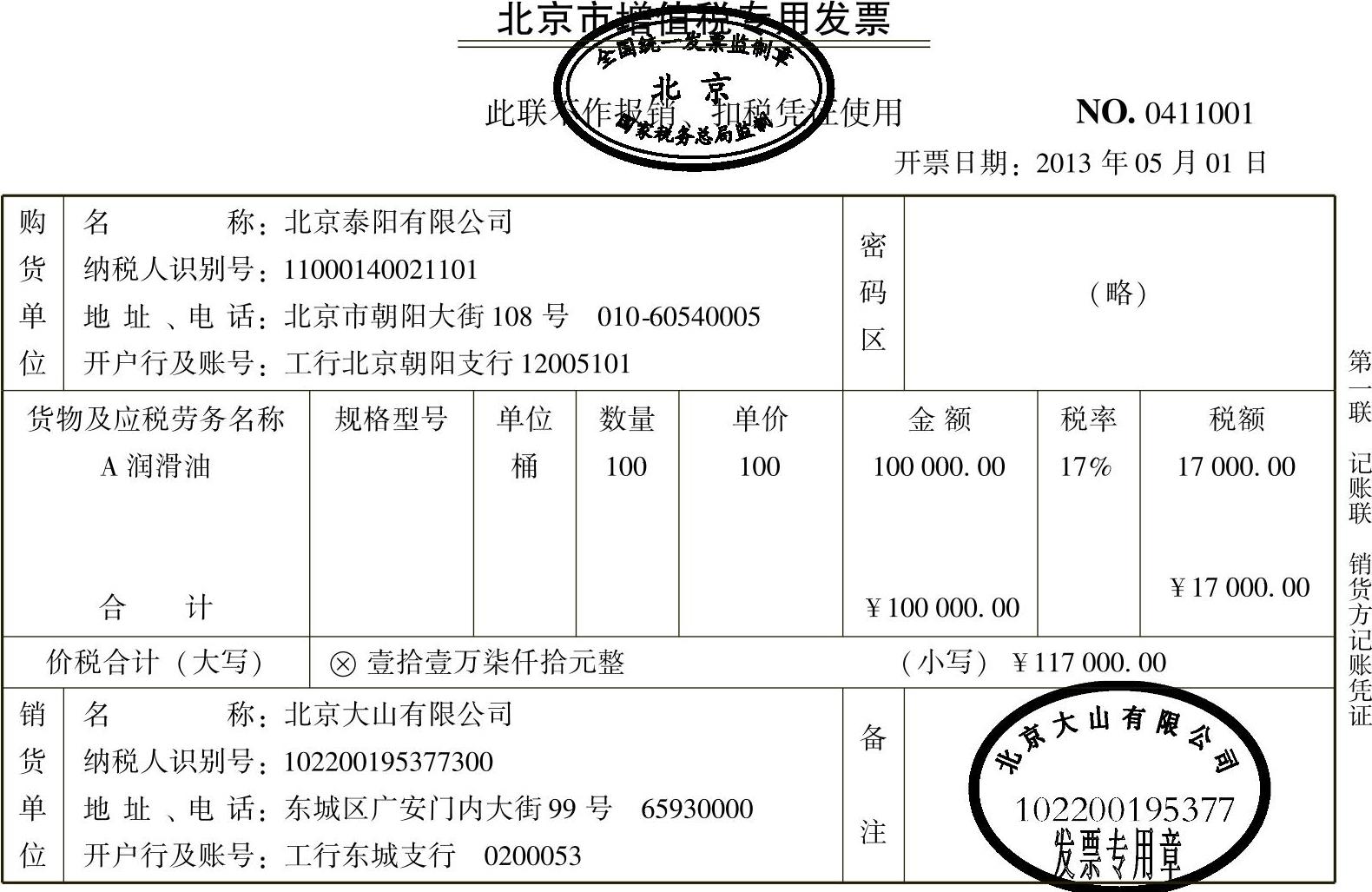

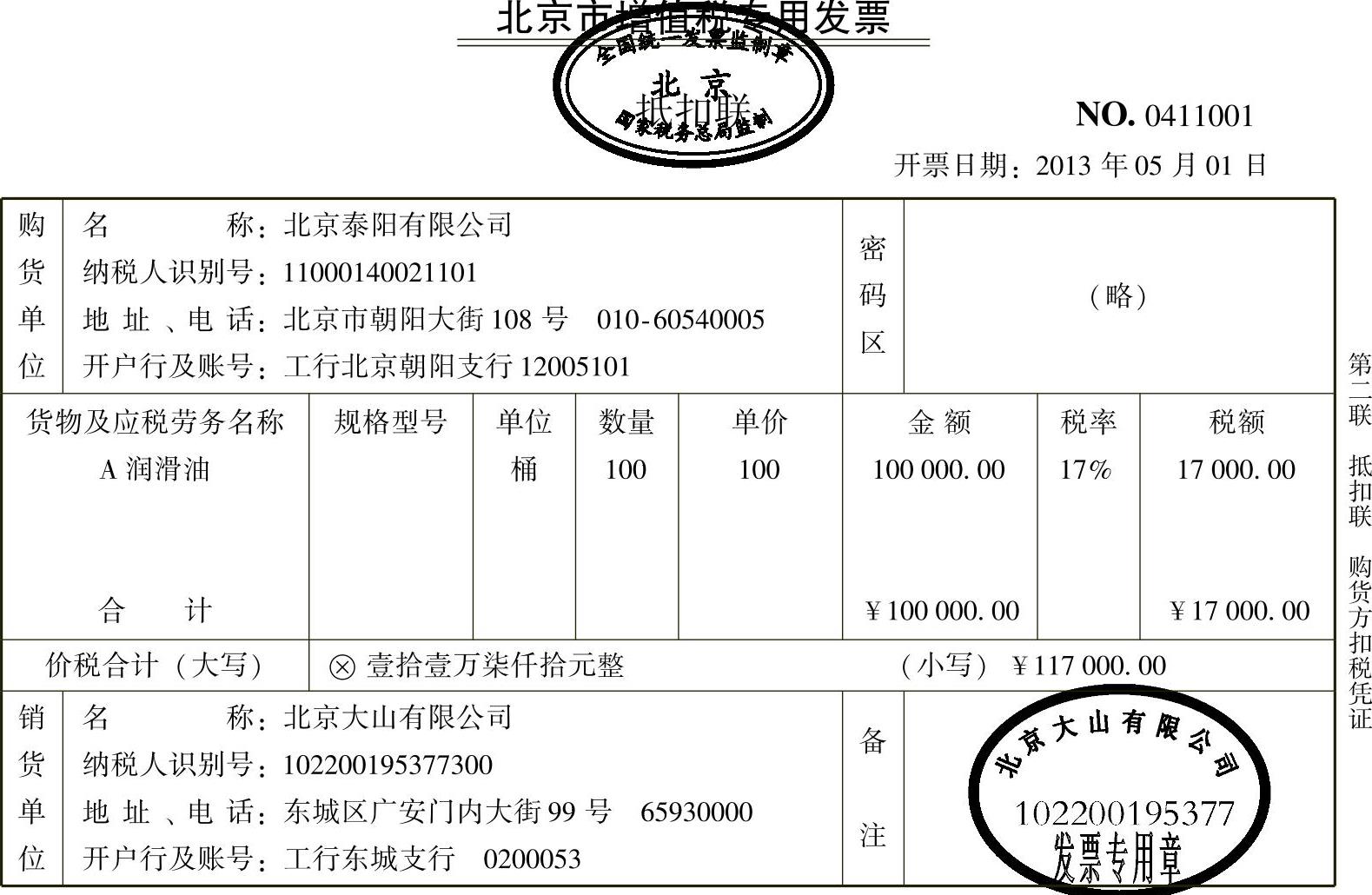

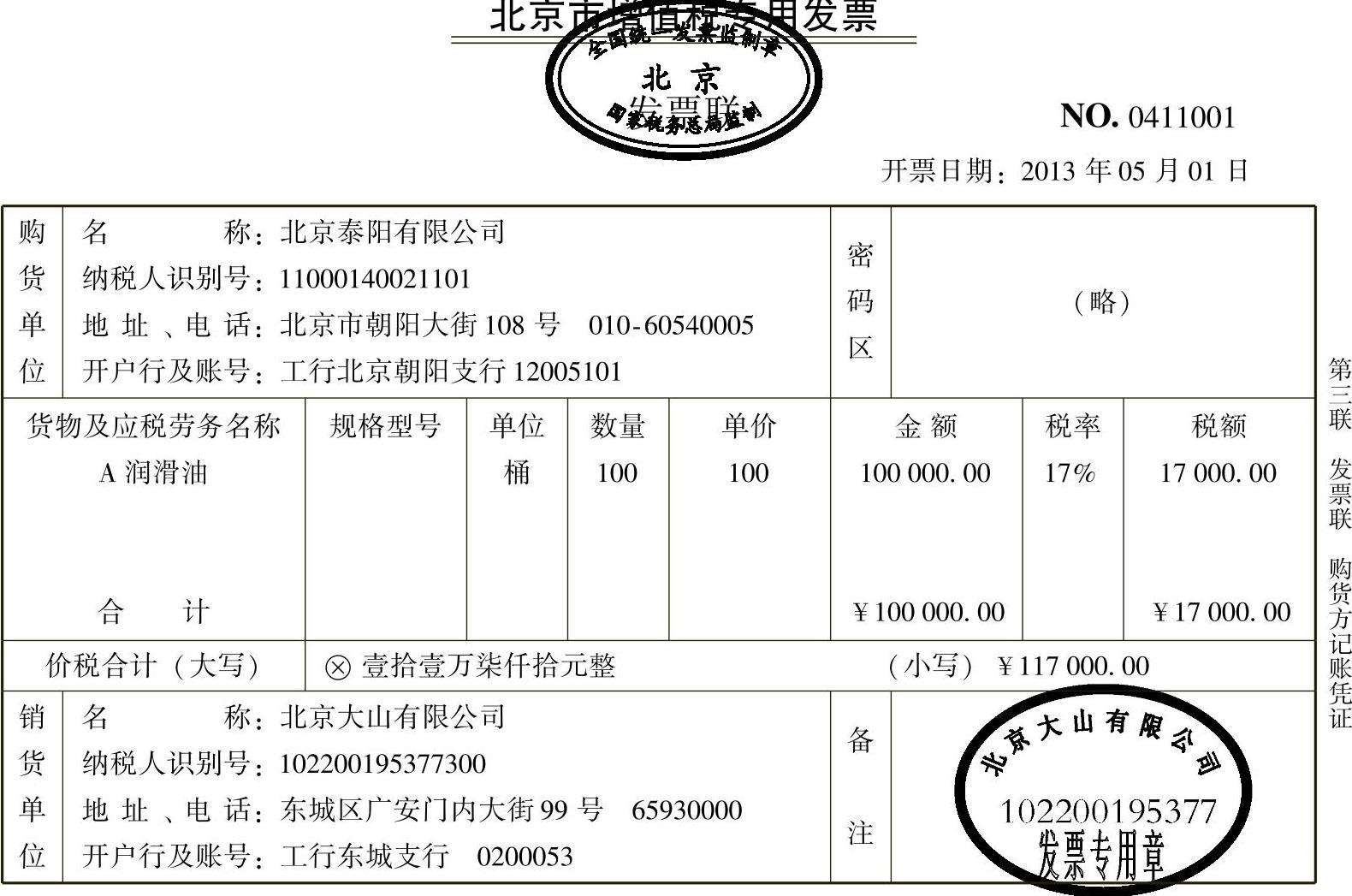

[例2-19]2013年5月1日,北京大山有限公司销售货物一批开增值税发票。填制增值税专用发票如下表2-51~表2-53所示。

表2-51 北京市增值税专用发票

收款人: 复核: 开票人:刘倩 销货单位(章):

表2-52 北京市增值税专用发票

收款人: 复核: 开票人:刘倩 销货单位(章):

表2-53 北京市增值税专用发票

收款人: 复核: 开票人:刘倩 销货单位(章):

增值税专用发票常用的为三联次,工业企业所用的增值税专用发票联次要多些。

第一联,记账联。销货单位的记账凭证,此联是销货单位作为销售产品的原始凭证入账。

第二联,抵扣联。购货单位的扣税凭证,此联最终由购货单位交给税务机关进行抵扣税款。

第三联,发票联。购货单位的记账凭证,此联是购货单位作为购买产品的原始凭证入账。

增值税专用发票的填制说明:

(1)开票日期。填写开发票的当日。

(2)购货单位名称。填写购货单位名称的全称,不得简写。

(3)地址、电话。填写购货方单位的详细地址和电话号码。

(4)纳税人登记号。填写由税务机关核发的15位纳税人识别号,不得多写或少写。

(5)开户银行及账号。填写购货单位的开户银行名称及账号。(https://www.xing528.com)

(6)购货或应税劳务名称。填写销售货物或提供应税劳务的名称和型号。如果销售货物或应税劳务的品种较多,纳税人可按照不同税率的货物进行汇总并开具增值税专用发票,在这种情况下,应在本栏注明是汇总开具增值税专用发票。

(7)规格型号。填写货物的规格型号。如果是汇总开具增值税专用发票,此栏可以不填写。

(8)单位。填写销售货物或者提供应税劳务的计量单位。如果是汇总开具增值税专用发票,此栏可以不填写。

(9)数量。填写销售货物或者提供应税劳务的数量。如果是汇总开具增值税专用发票,此栏可以不填写。

(10)单价。填写单位货物或应税劳务不含增值税单价。如果纳税人将价格和增值税税额合并定价的,应先计算出不含税单价,然后按不含税单价填写本栏。

(11)金额。填写增值税专用发票“金额”栏的数字,应按不含税单价和数量相乘计算填写。

(12)税额。填写销售货物或者提供应税劳务的销项税额。

(13)合计。填写销售项目的销售额(金额)与税额的合计数。在这两个合计数前要用“¥”符号封顶。

(14)价税合计。填写各项货物和应税劳务销售额(金额)与税额汇总数的大小写金额,小写金额单位前应画上“¥”符号封顶。

(15)销货单位的“名称”、“地址电话”、“纳税人登记号”、“开户银行及账号”栏的填写方法与“购货单位”栏相同。

(16)加盖销货单位的财务专用章(或发票专用章)。

(17)收款人。填写办理收款事项的人员姓名。

(18)开票单位。填写开具增值税专用发票的具体单位名称。

(19)专用发票应按下列要求开具:

一是项目齐全,与实际交易相符。

二是字迹清楚,不得压线、错格。

三是发票联和抵扣联加盖财务专用章或者发票专用章。

四是按照增值税纳税义务的发生时间开具。对不符合上述要求的专用发票,购买方有权拒收。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。