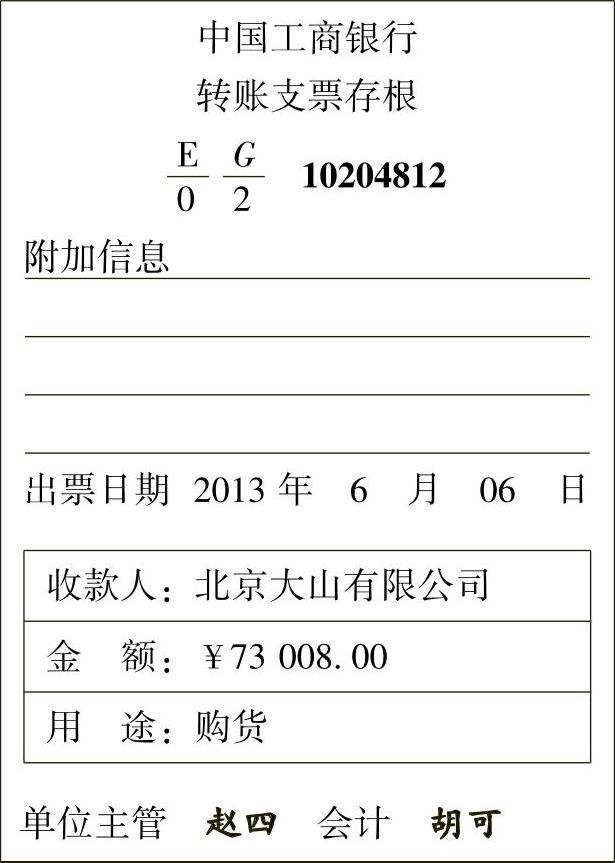

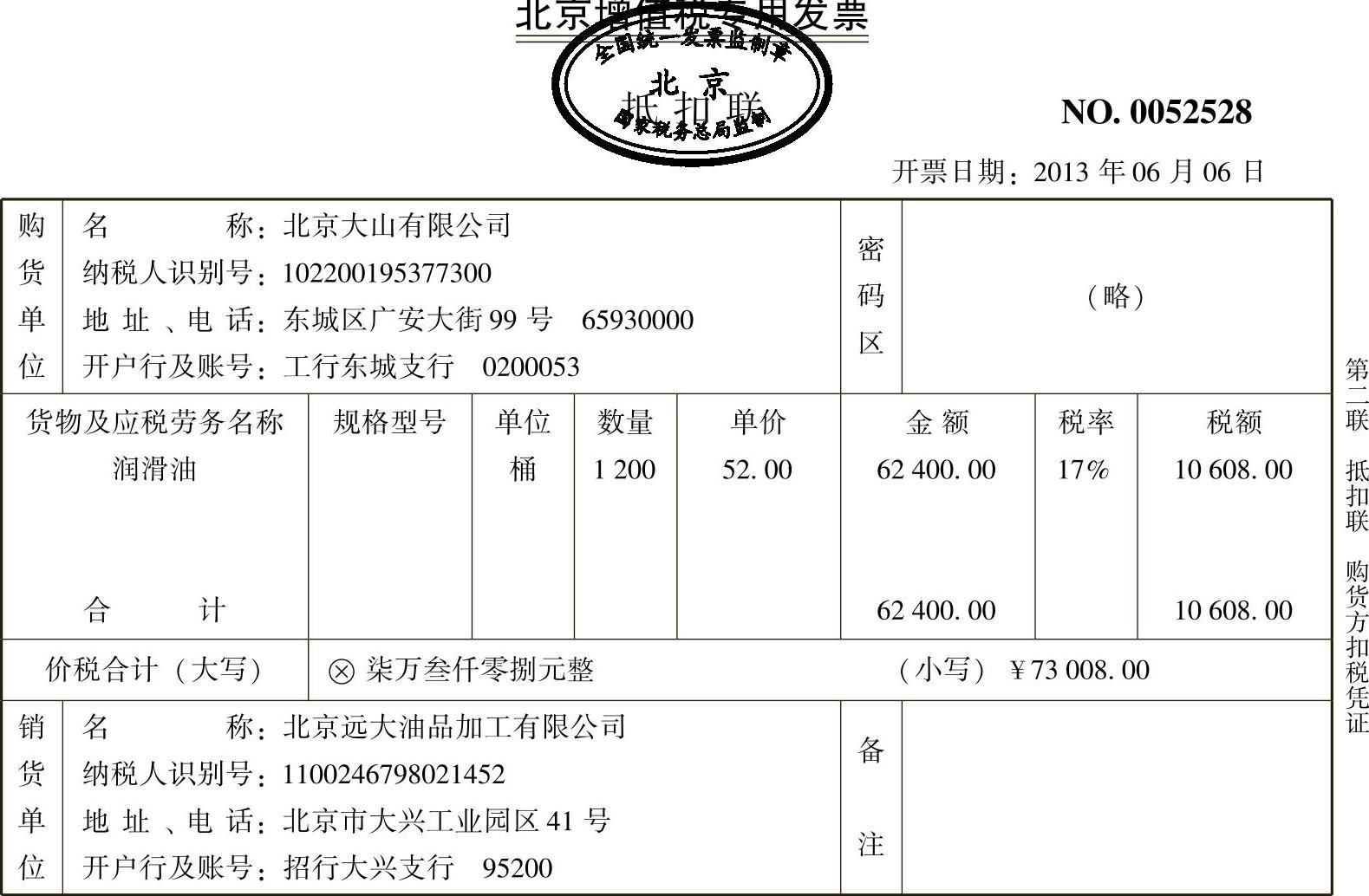

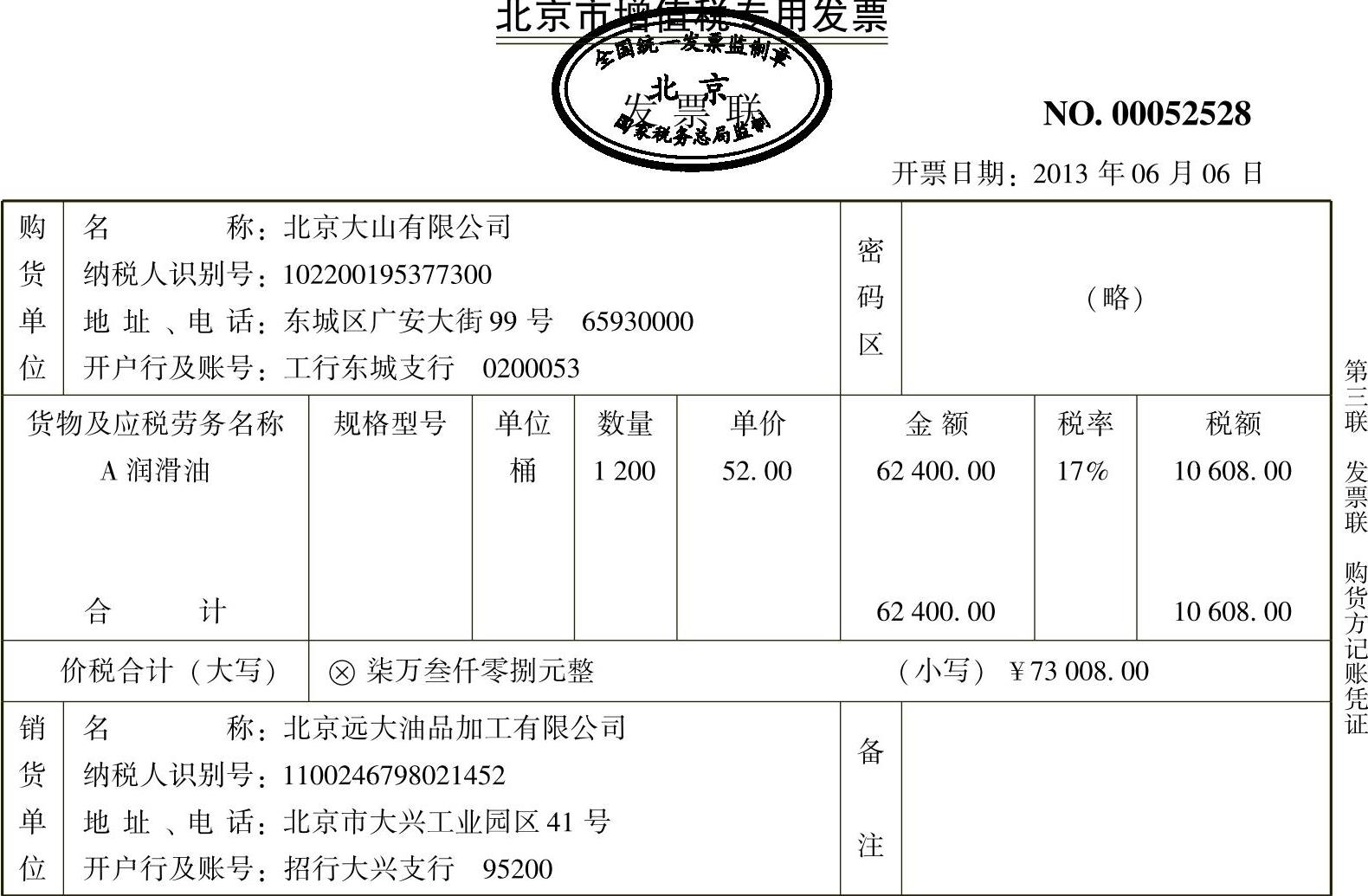

[例3-9]2013年6月6日,北京大山有限公司从本市采购A润滑油货款62400元,增值税10608元,商品验收入库。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-25~表3-29所示。

表3-25 转账支票存根

表3-26 北京增值税专用发票

收款人: 复核: 开票人:张新斌 销货单位(章):

表3-27 北京市增值税专用发票

收款人: 复核: 开票人:张新斌 销货单位(章):

表3-28 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

采购商品验收入库,库存商品增加,应交税费、银行存款减少,库存商品属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为73008元。增值税专用发票抵扣联需拿到税务机关进行税款抵扣使用,不作为记账凭证附件使用。

表3-29 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

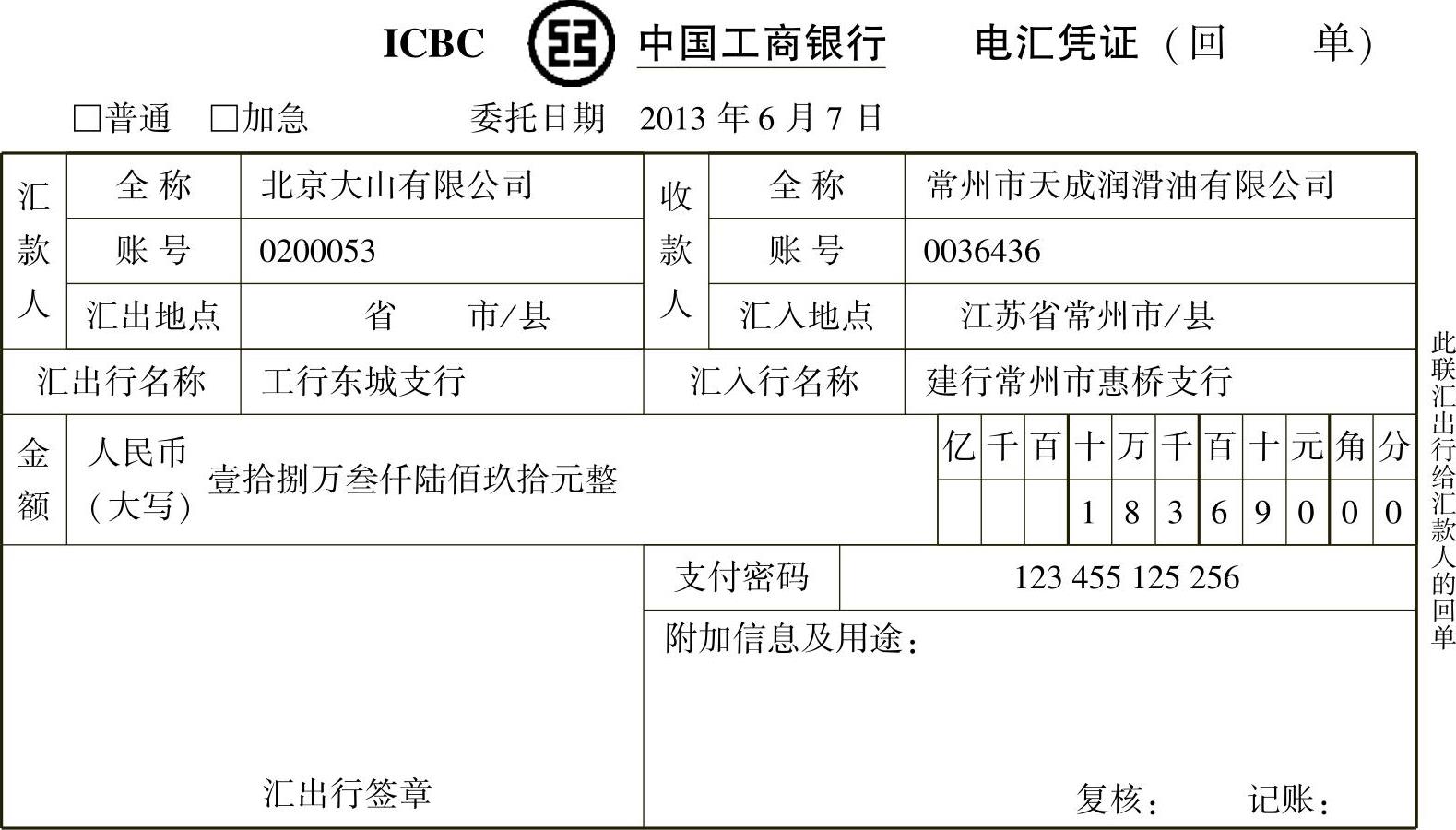

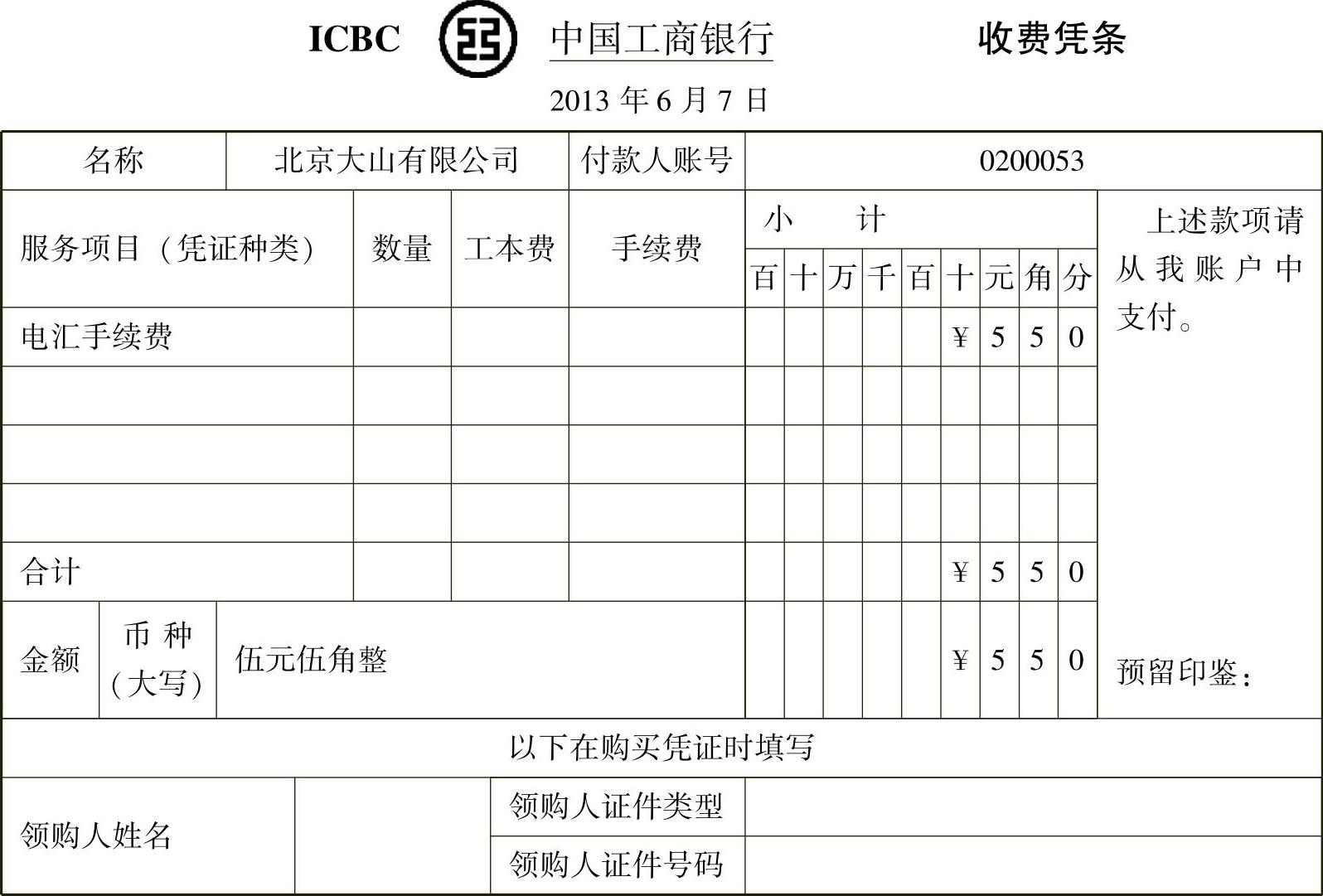

[例3-10]2013年6月7日,北京大山有限公司从江苏采购B润滑油一批货款157000元,增值税26690元,货款通过银行电汇支付,商品尚未运达公司。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,如表3-30~表3-32所示。

表3-30

表3-31

采购商品支付货款及电汇手续费,预付账款、财务费用增加,银行存款减少,预付账款属于资产类账户增加记借方,财务费用属于损益类账户增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为183695.5元。

表3-32 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

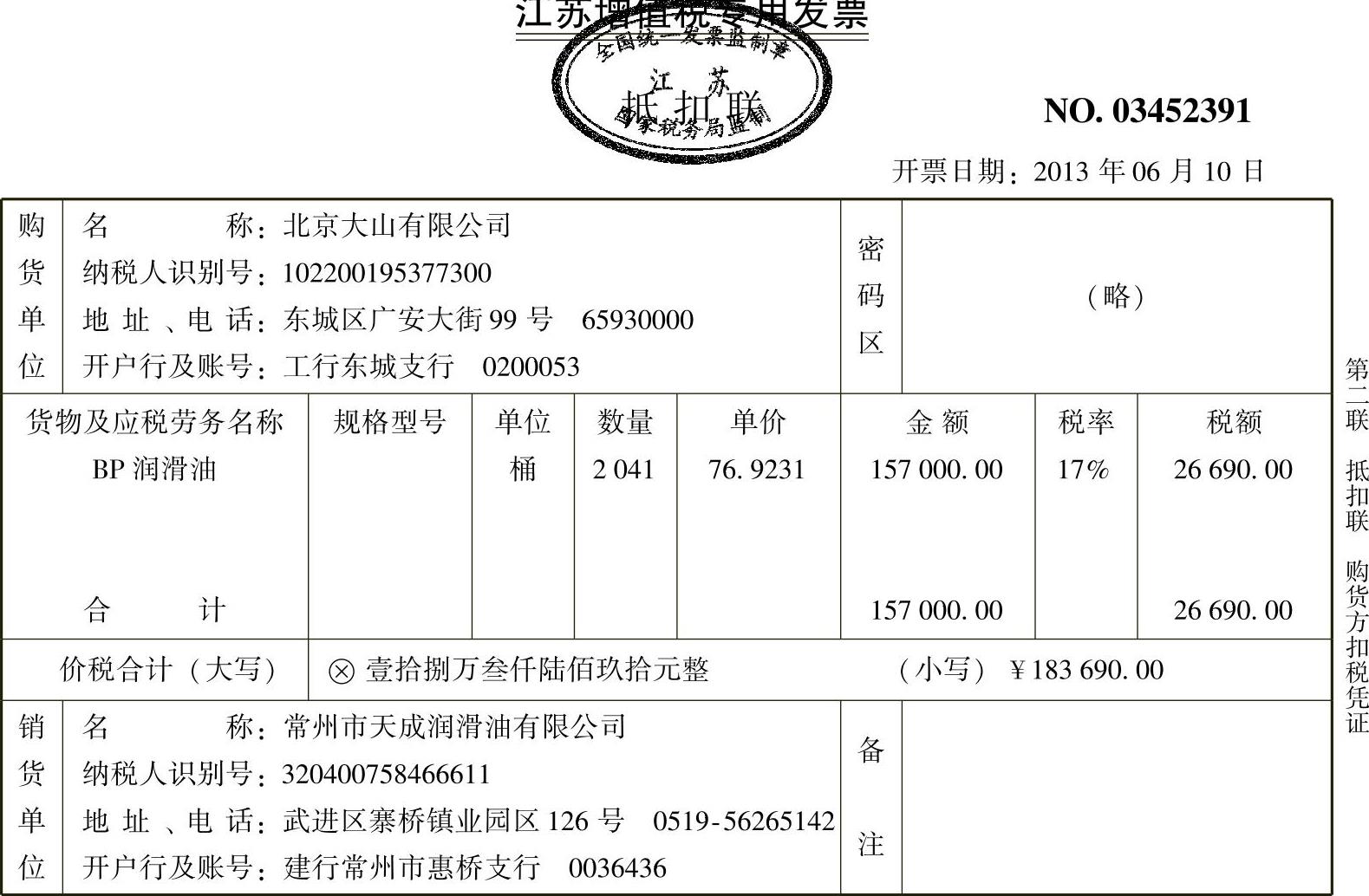

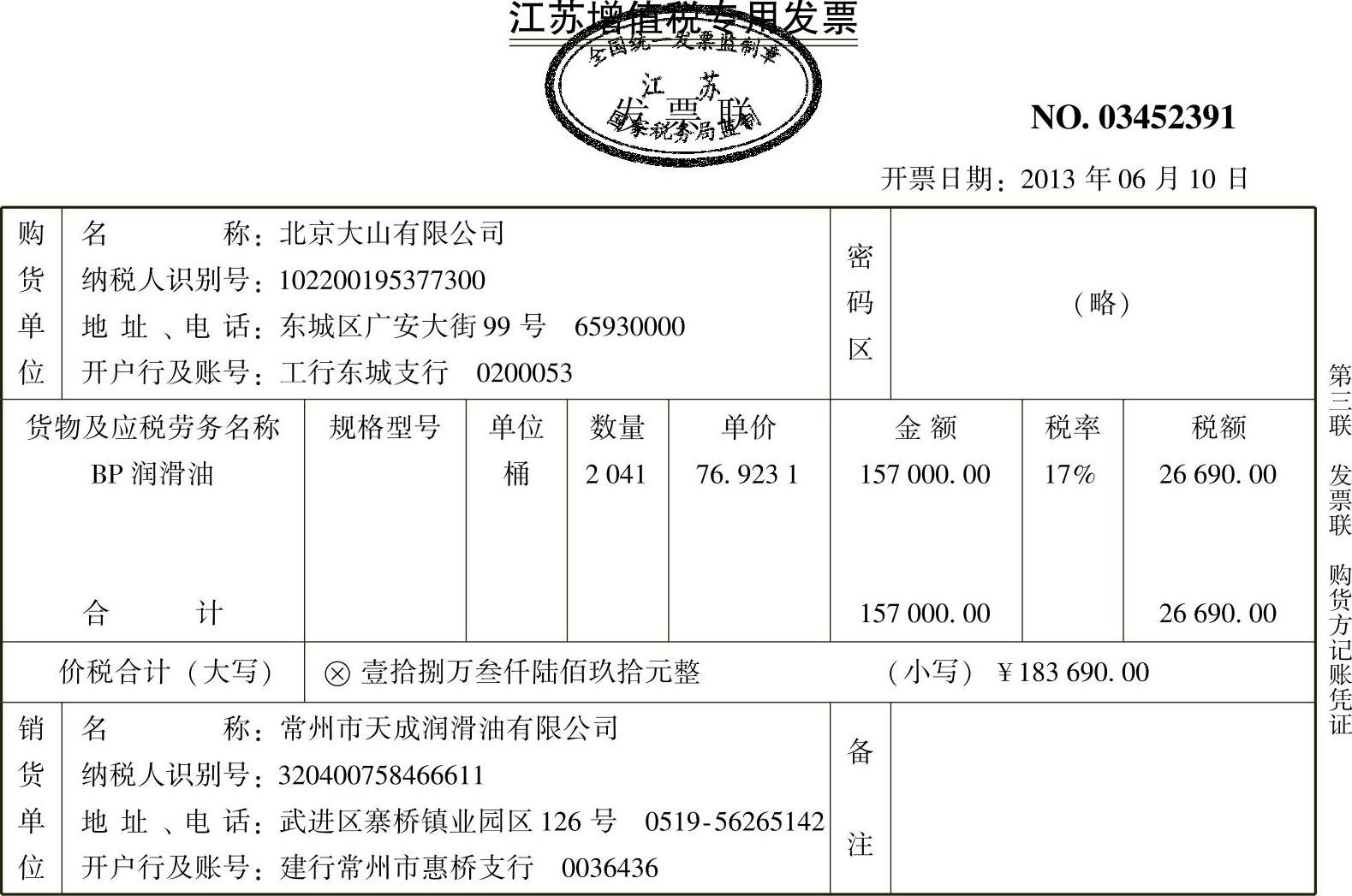

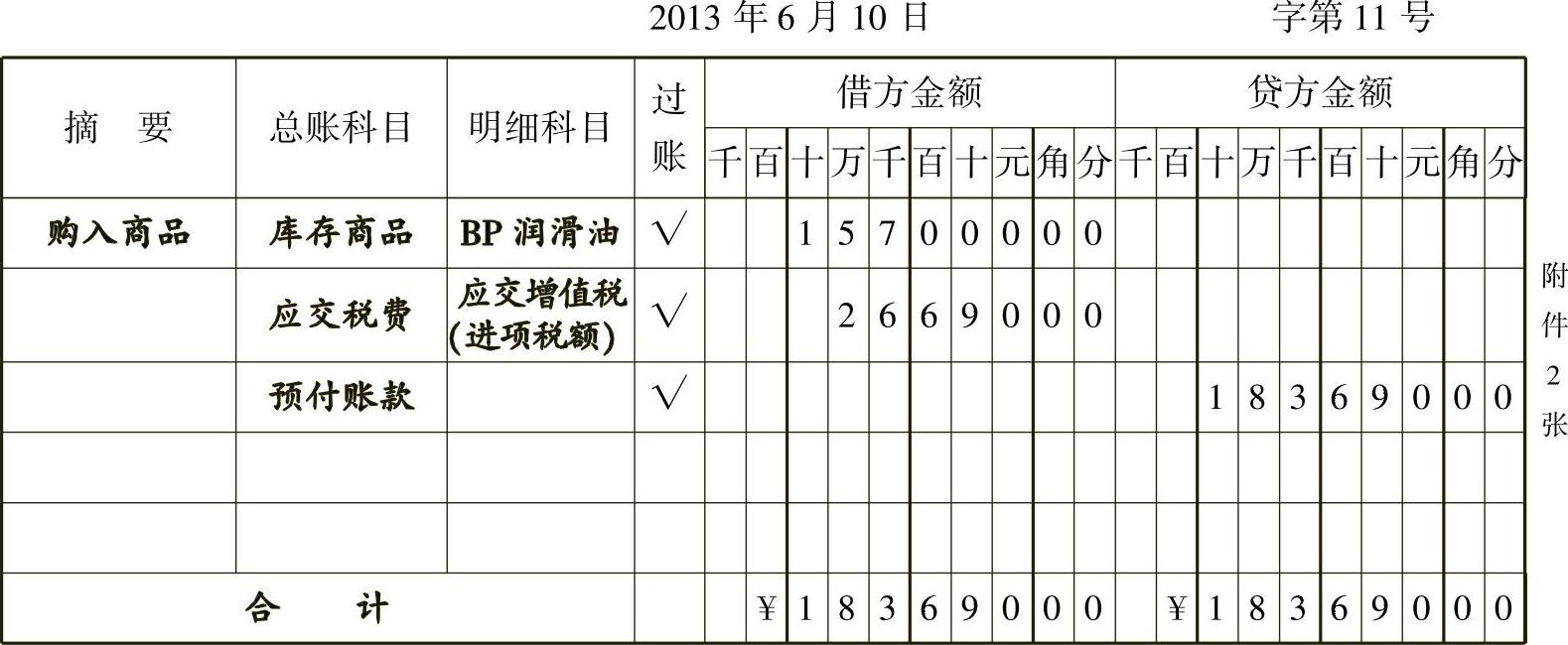

[例3-11]2013年6月10日,北京大山有限公司从江苏采购BP润滑油到货,商品验收入库。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-33~表3-35所示。

表3-33 江苏增值税专用发票

收款人: 复核: 开票人:程春 销货单位(章):

表3-34 江苏增值税专用发票

收款人: 复核: 开票人:程春 销货单位(章):

表3-35 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

采购商品验收入库,库存商品增加,应交税费、预付账款减少,库存商品属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,预付账款属于资产类账户减少记贷方,借方、贷方金额同时为183690元。

表3-36 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

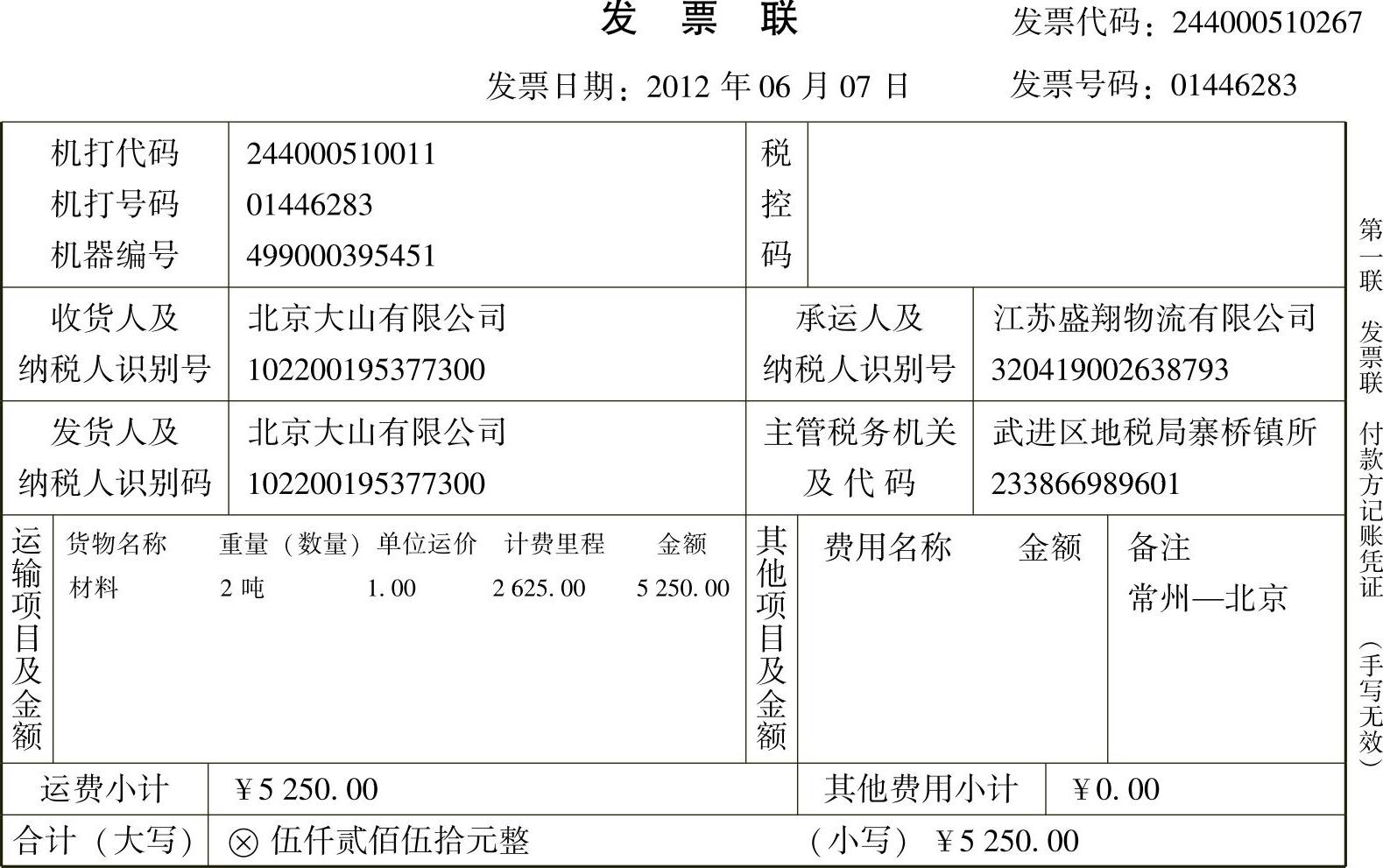

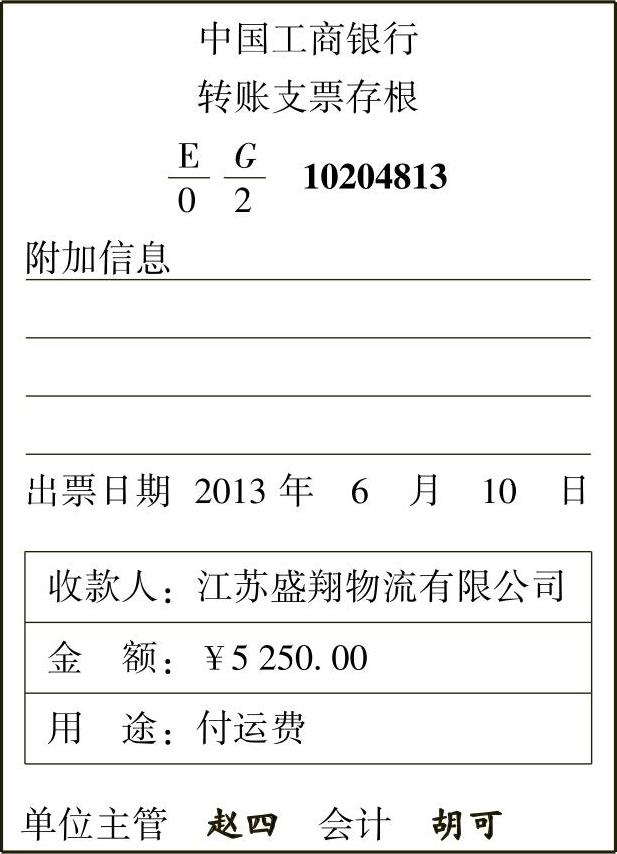

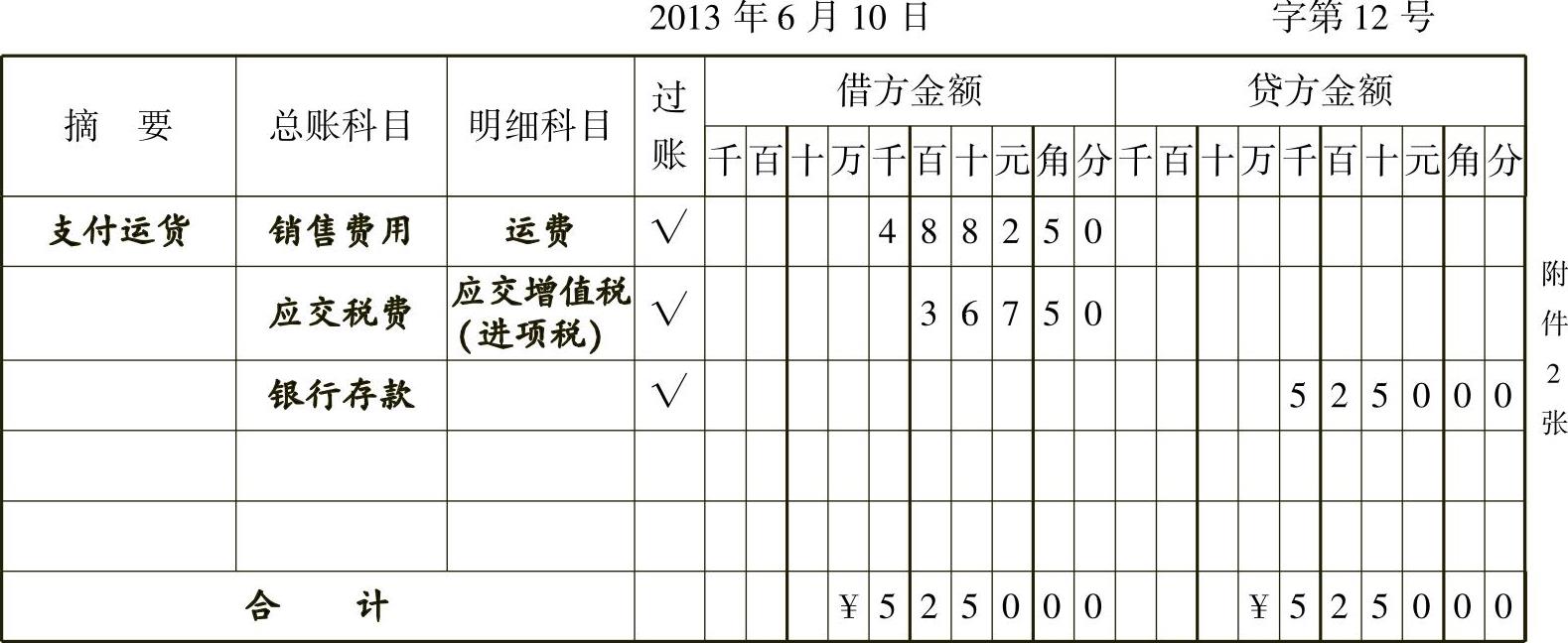

[例3-12]2013年6月10日,北京大山有限公司从江苏采购BP润滑油到货,商品验收入库,支付江苏盛翔运输公司运费5250元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-37~表3-39所示。

表3-37 公路、内河货物运输业统一发票

承运人盖章: 开票人:郑芬

表3-38 转账支票存根

支付采购商品运费,销售费用增加,应交税费、银行存款减少,销售费用属于损益类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为5250元。

表3-39 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

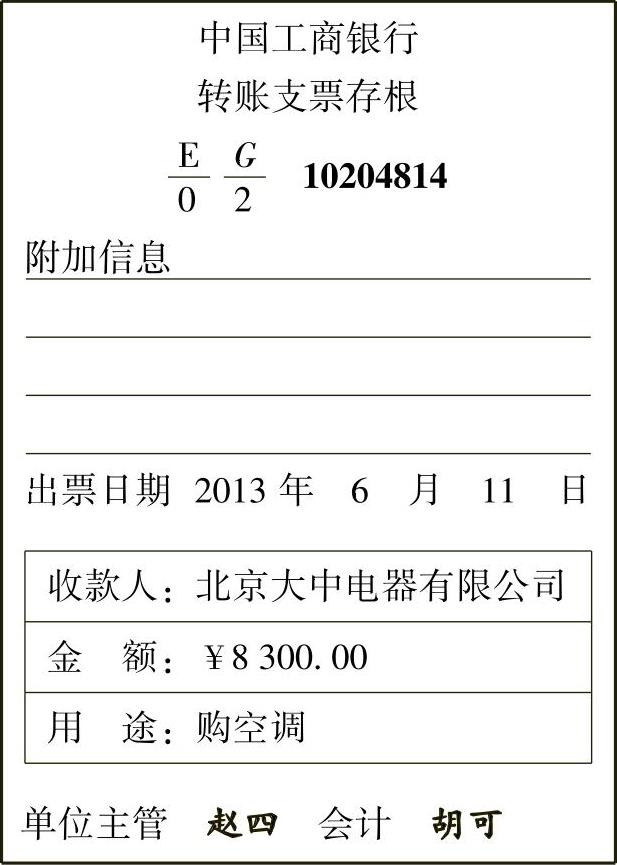

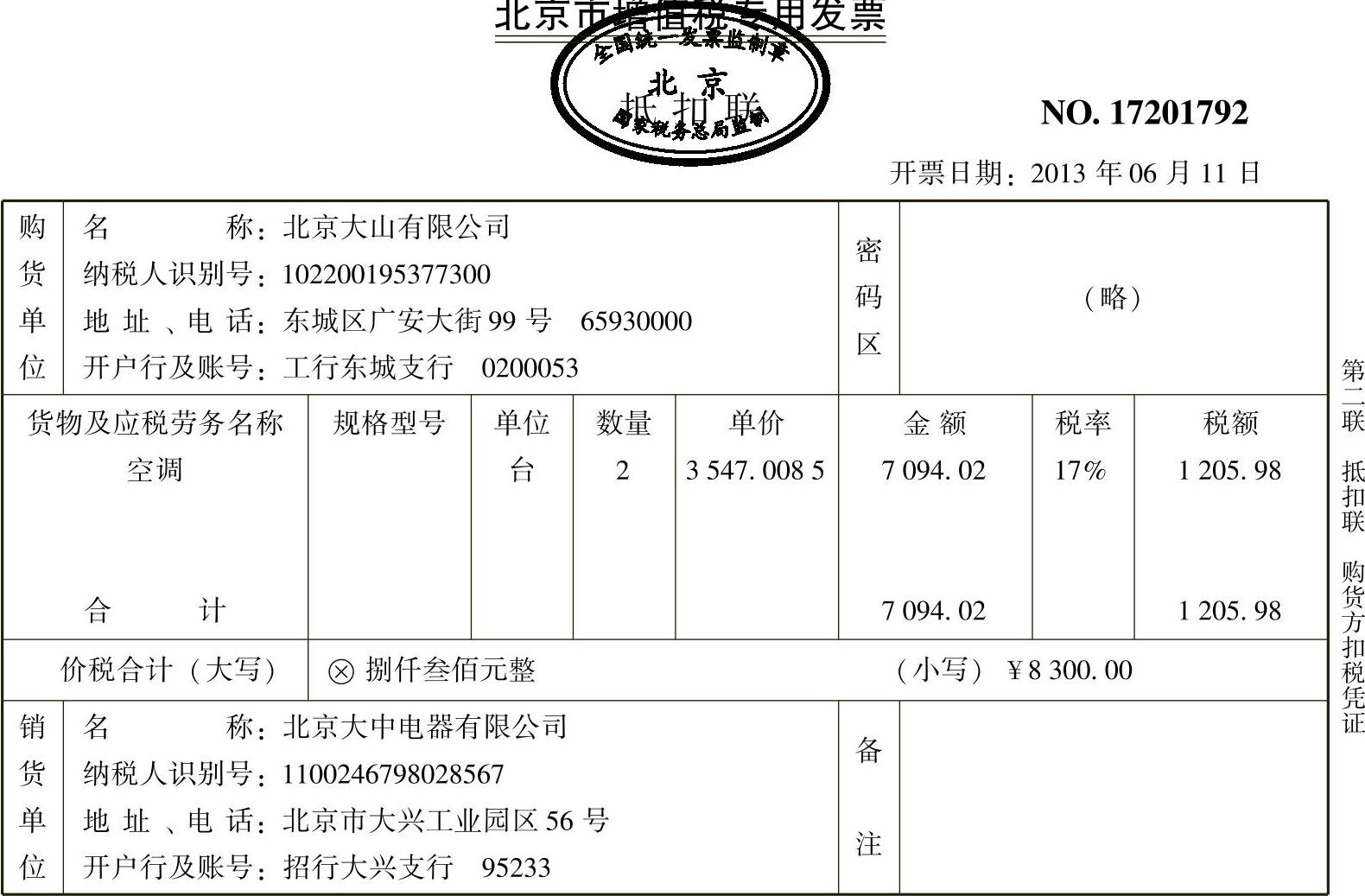

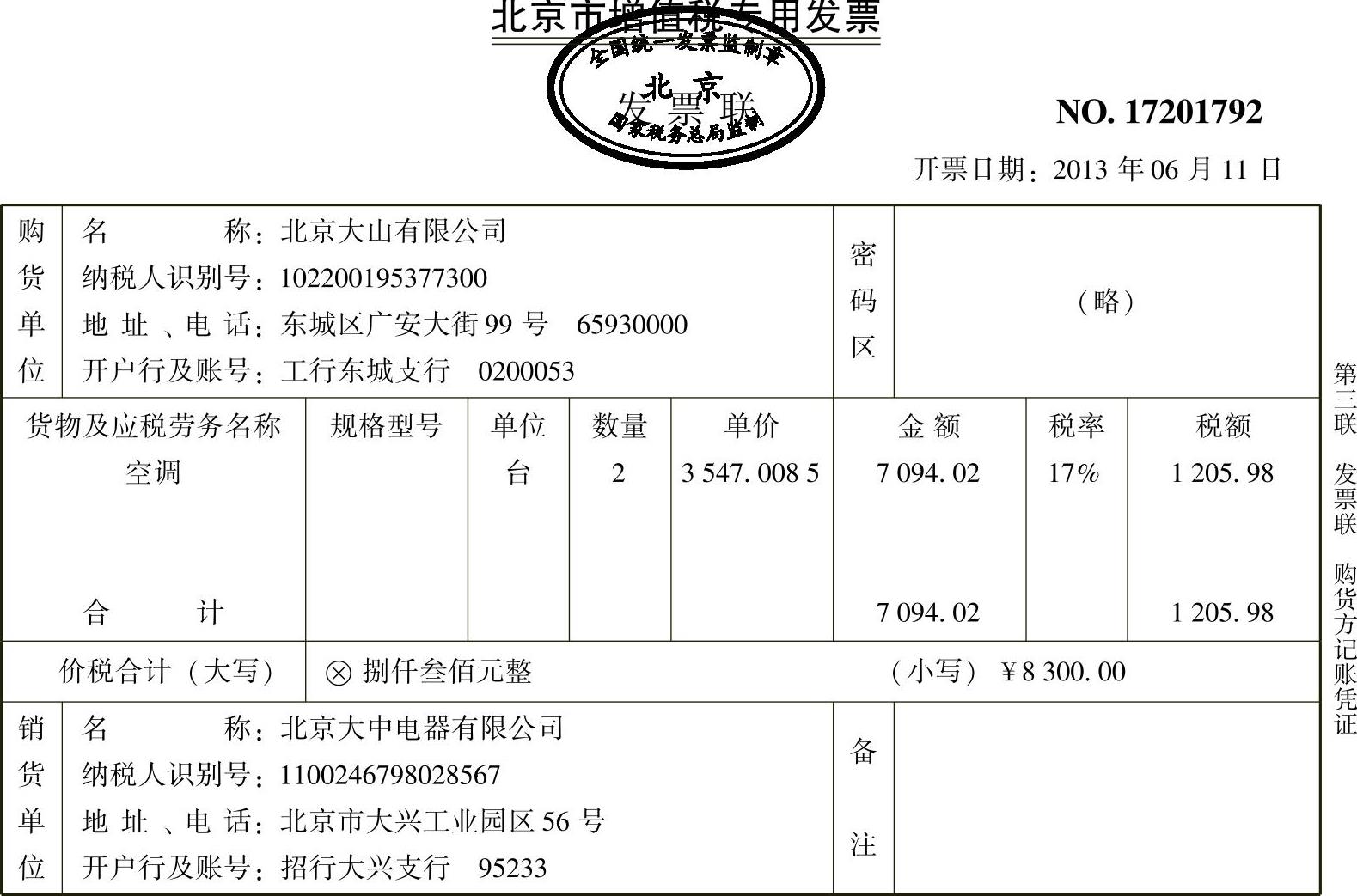

[例3-13]2013年6月11日,北京大山有限公司行政部从大中电器购入格力空调两台价值8300元,空调验收入库。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-40~表3-44所示。

表3-40 转账支票存根

表3-41 北京市增值税专用发票

收款人: 复核: 开票人:徐松 销货单位(章):

表3-42 北京市增值税专用发票

收款人: 复核: 开票人:徐松 销货单位(章):(https://www.xing528.com)

表3-43 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

购买空调,固定资产增加,应交税费减少,银行存款减少,固定资产属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为8300元。

表3-44 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

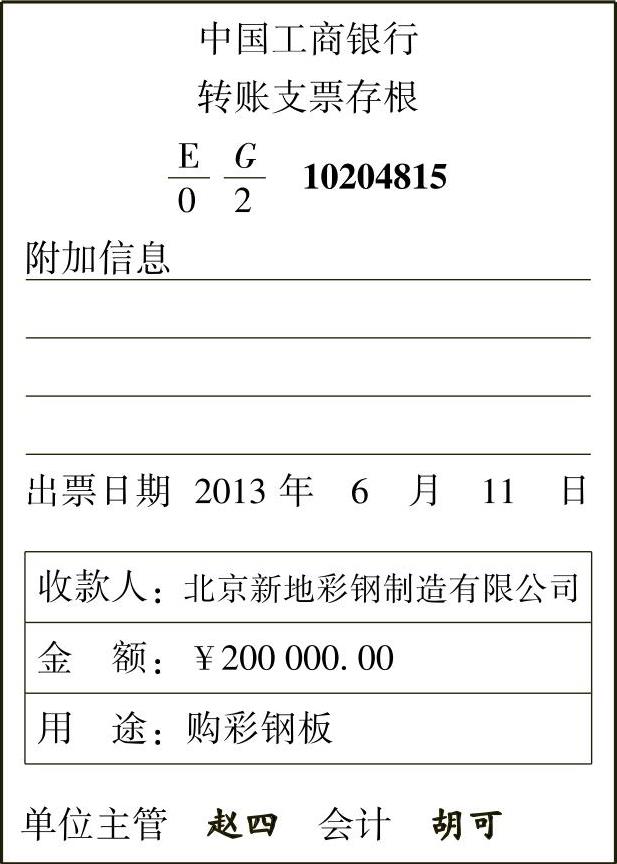

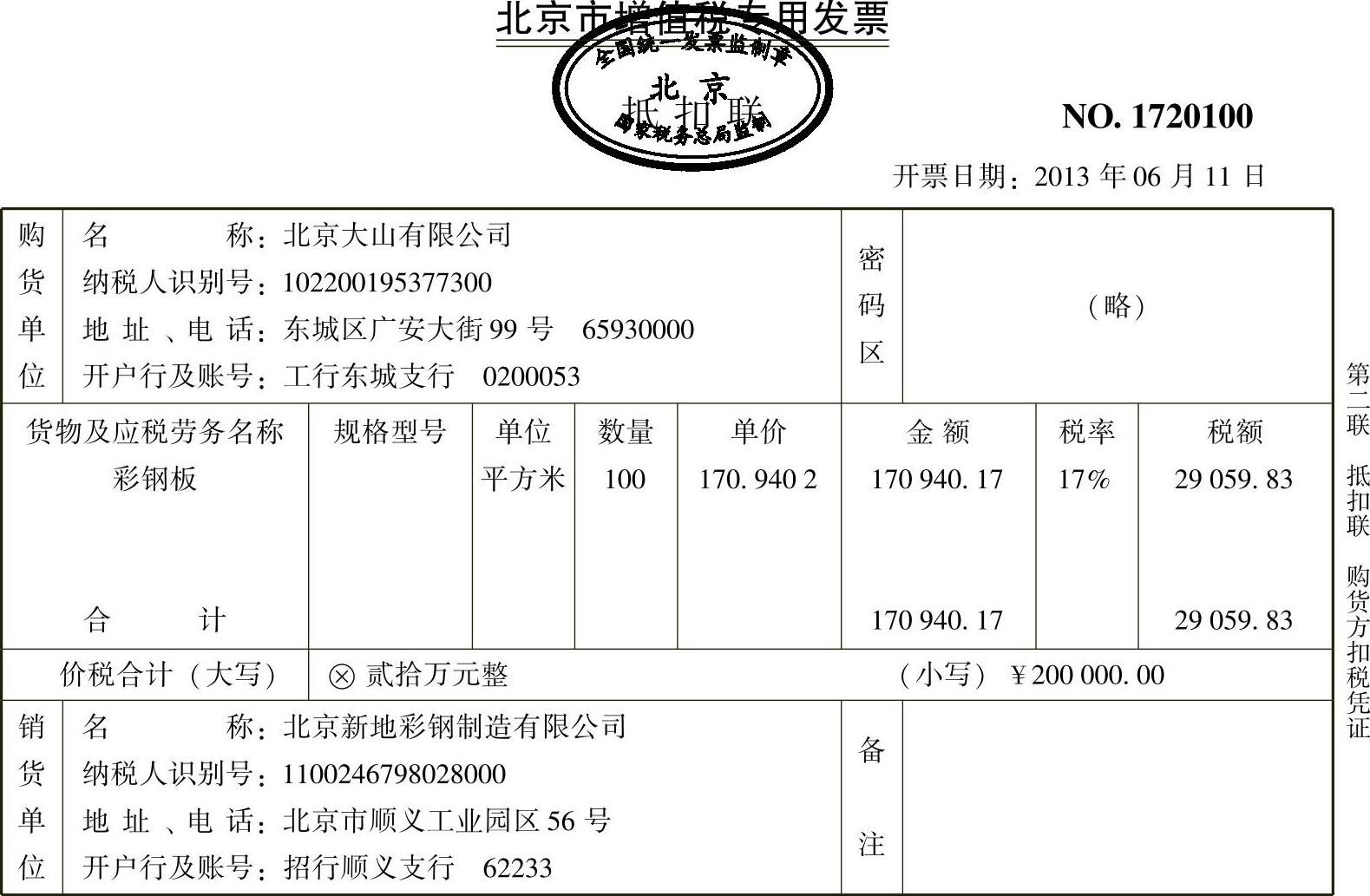

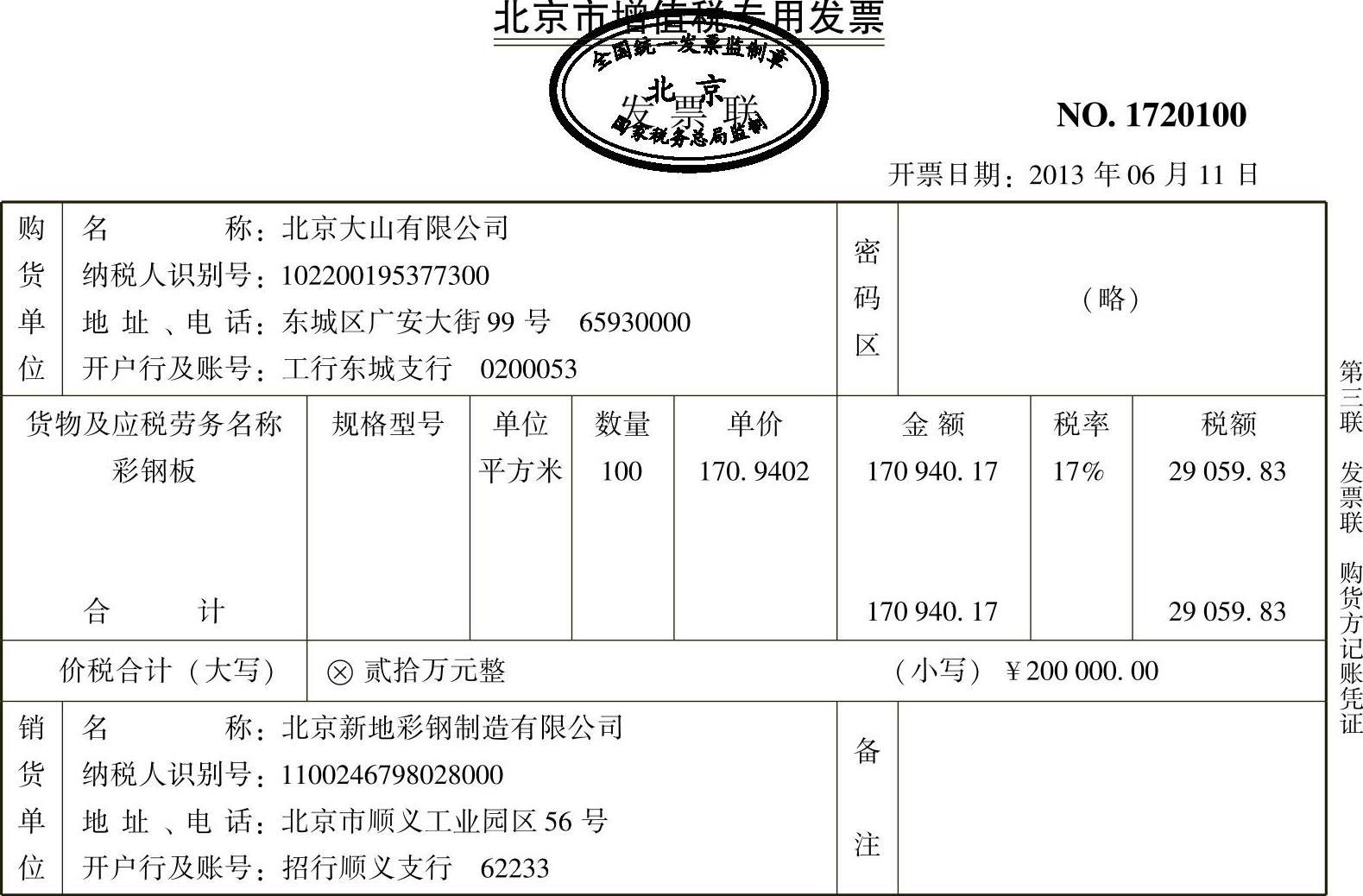

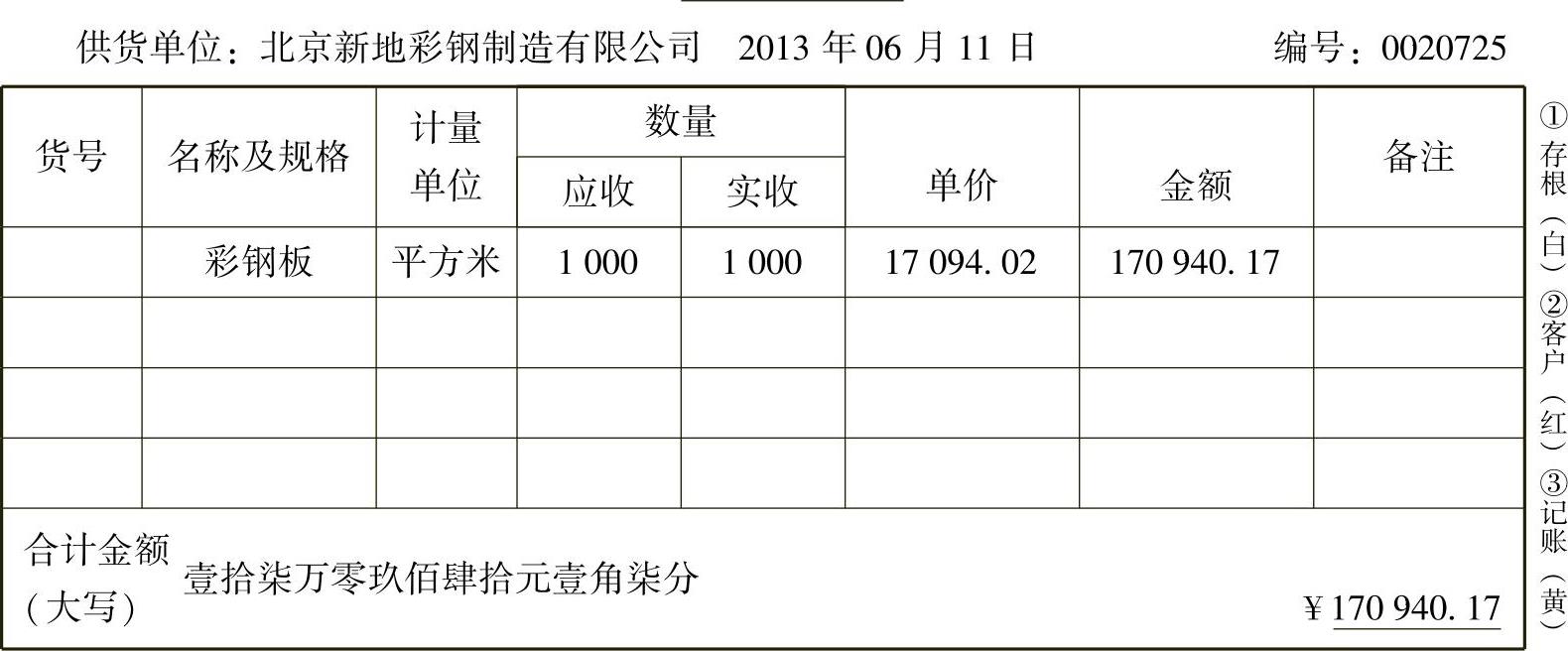

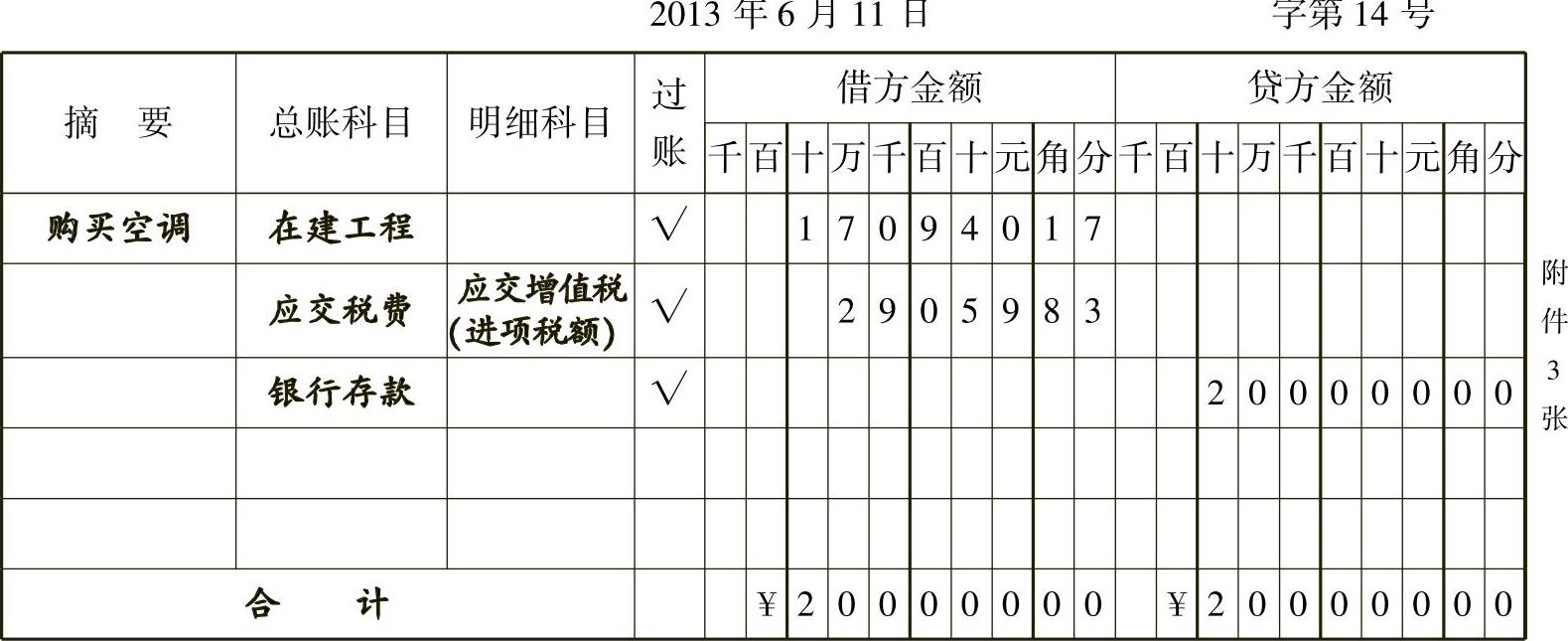

[例3-14]2013年6月11日,北京大山有限公司建造库房购买彩钢板1000m2,含税单价200元/m2,彩钢板验收入库,以银行存款支付货款。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-45~表3-49所示。

表3-45 转账支票存根

表3-46 北京市增值税专用发票

收款人: 复核: 开票人:苏辉 销货单位(章):

表3-47 北京市增值税专用发票

收款人: 复核: 开票人:苏辉 销货单位(章):

表3-48 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

建造库房购买彩钢板,在建工程增加、应交税费减少、银行存款减少,在建工程属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为200000元。

表3-49 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

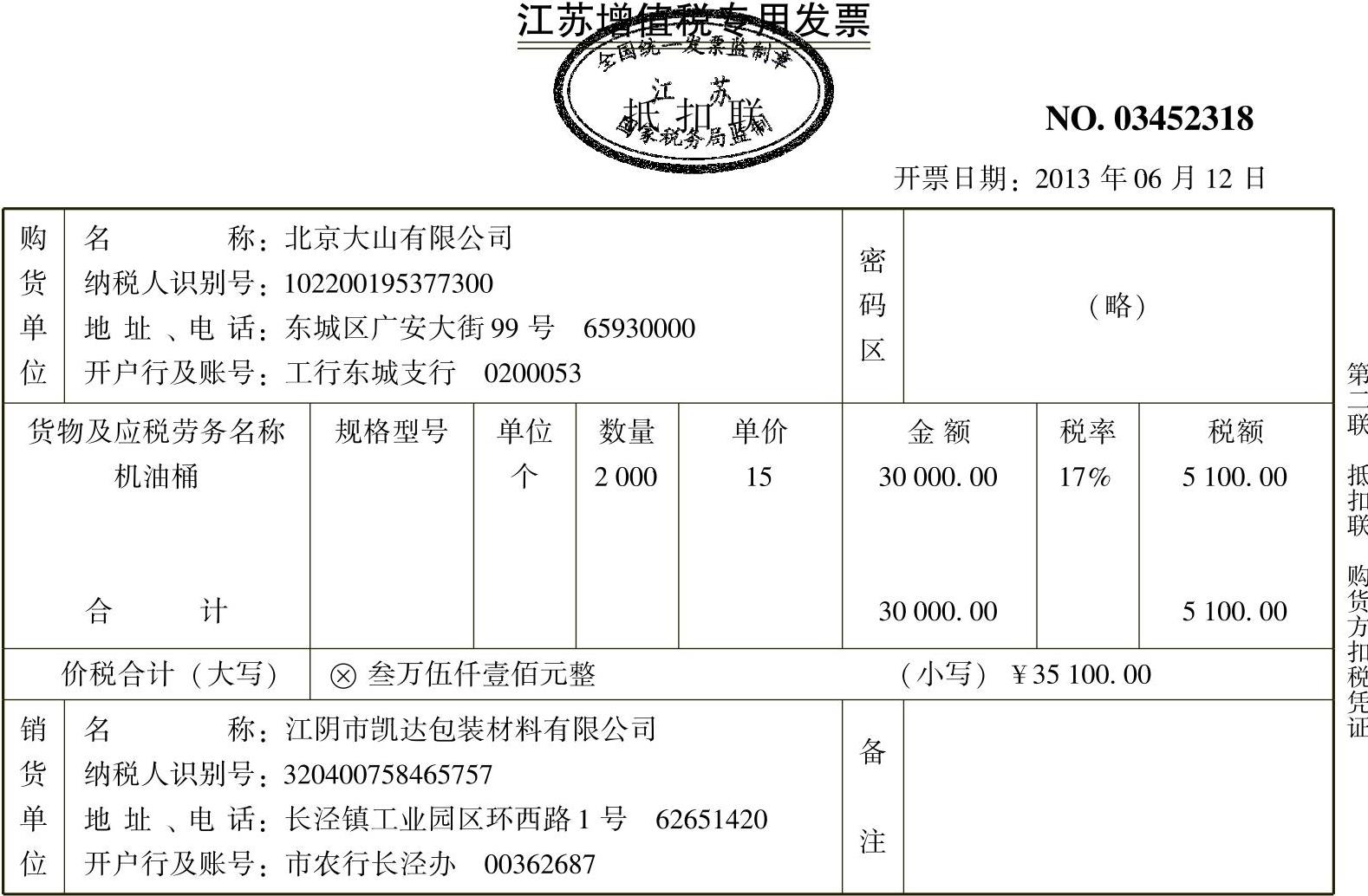

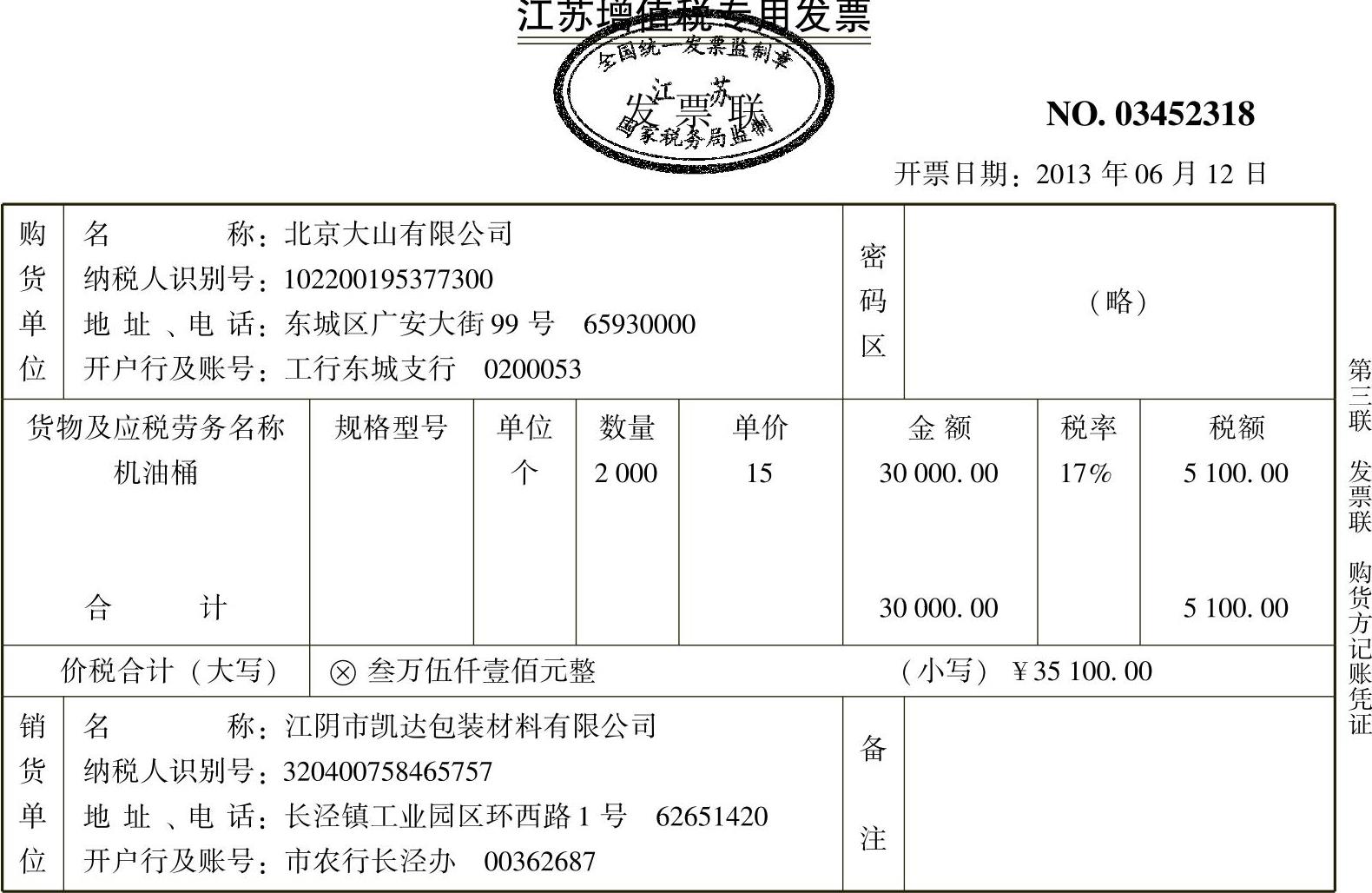

[例3-15]2013年6月12日,北京大山有限公司从江阴市凯达包装材料有限公司订制的包装材料到货,包装材料价税合计35100元,合同约定到货后30天付款,北京大山有限公司开出30天到期的商业承兑汇票。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-50~表3-54所示。

表3-50

收款人: 复核: 开票人:陈凯 销货单位(章):

表3-51

收款人: 复核: 开票人:陈凯 销货单位(章):

表3-52 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

表3-53 商业承兑汇票(存根)

订制包装材料,周转材料增加、应交税费减少、应付票据增加,周转材料属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,应付票据属于负债类账户增加记贷方,借方、贷方金额同时为35100元。

表3-54 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

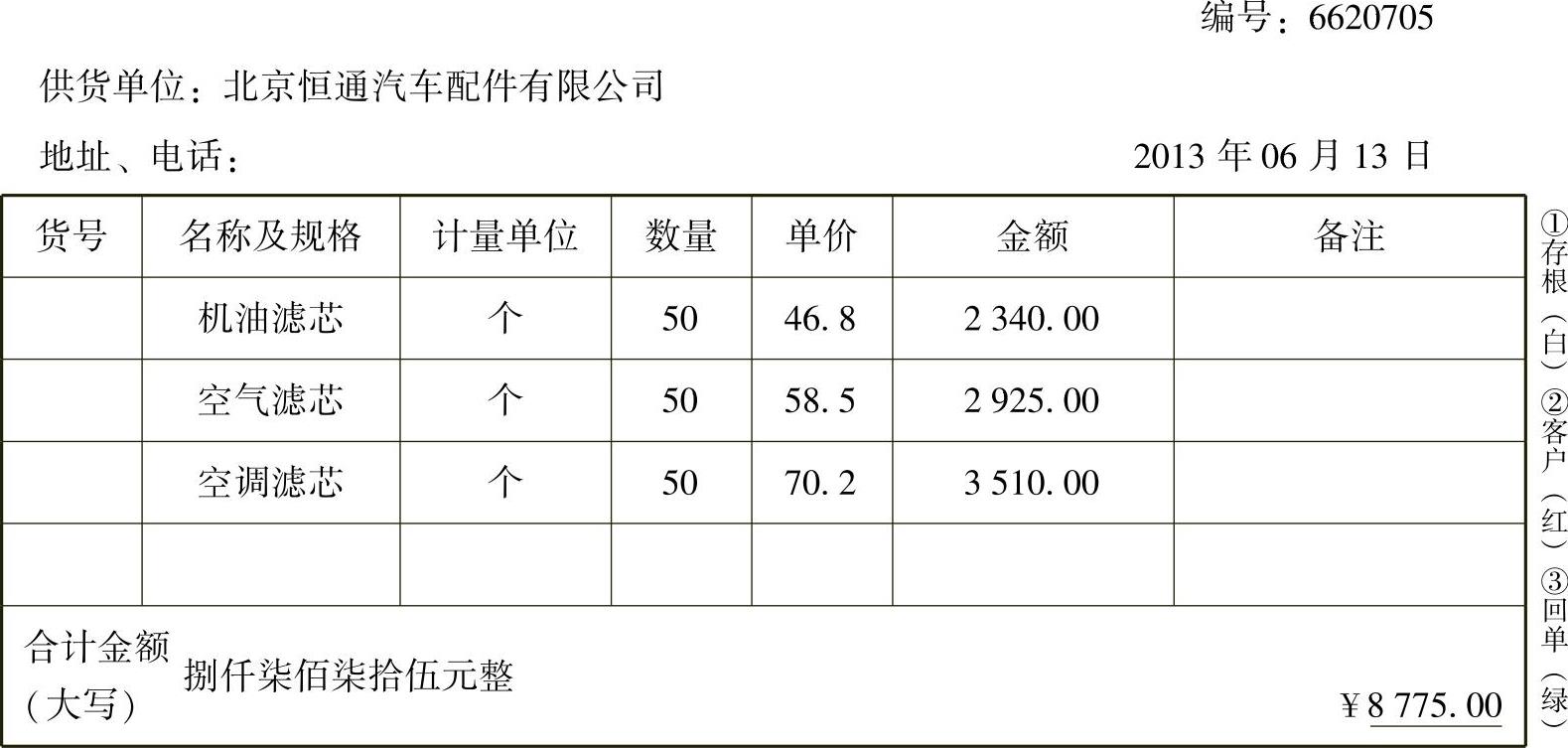

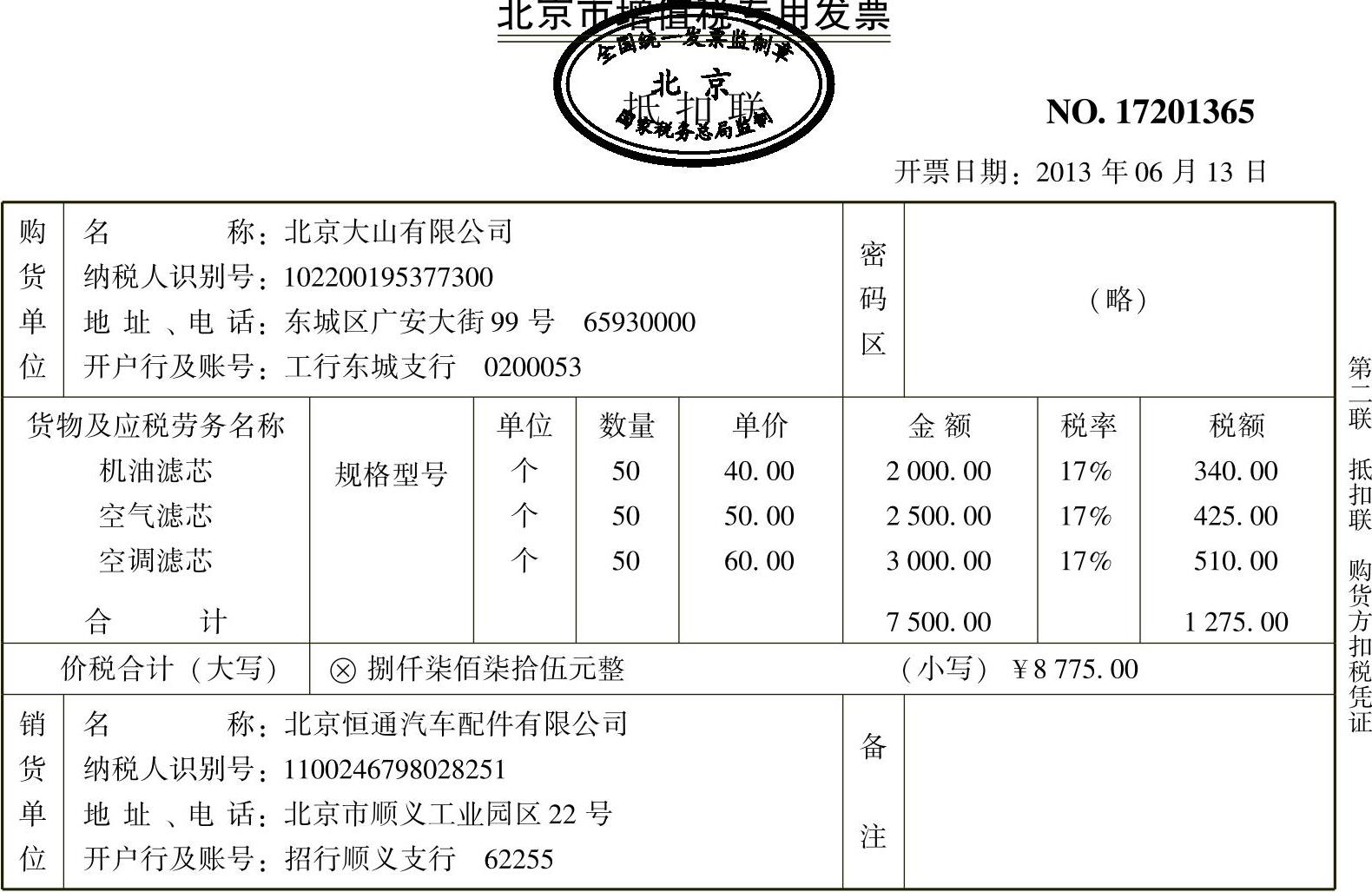

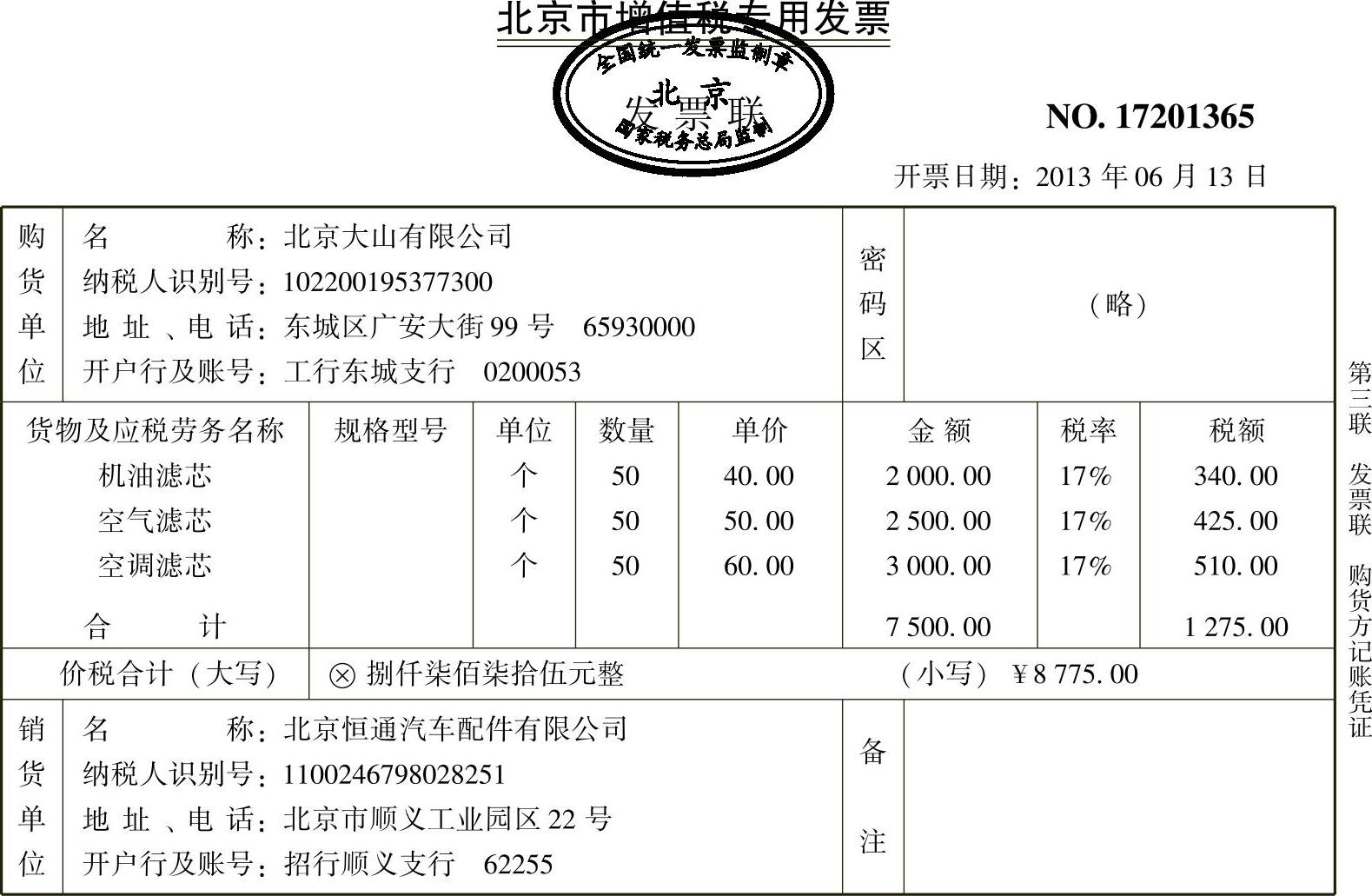

[例3-16]2013年6月13日,北京大山有限公司收到北京恒通汽车配件有限公司送来汽车配件一批含税价值8775元,不含税价值7500元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-55~表3-59所示。

表3-55送货单

送货单位主管:孟丽 制票:刘军 送货人:董周 收货单位(人):刘鹤

表3-56

收款人: 复核: 开票人:郭倩 销货单位(章):

表3-57

收款人: 复核: 开票人:郭倩 销货单位(章):

表3-58 入库单

验收:李明 收货人:刘鹤 送货人:张二 制单:刘鹤

收到商品货款未付,库存商品增加、应交税费减少、应付账款增加,库存商品属于资产类账户增加记借方,应交税费——应交增值税(进项税额)属于负债类账户减少记借方,应付账款属于负债类账户增加记贷方,借方、贷方金额同时为8775元。

表3-59 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。