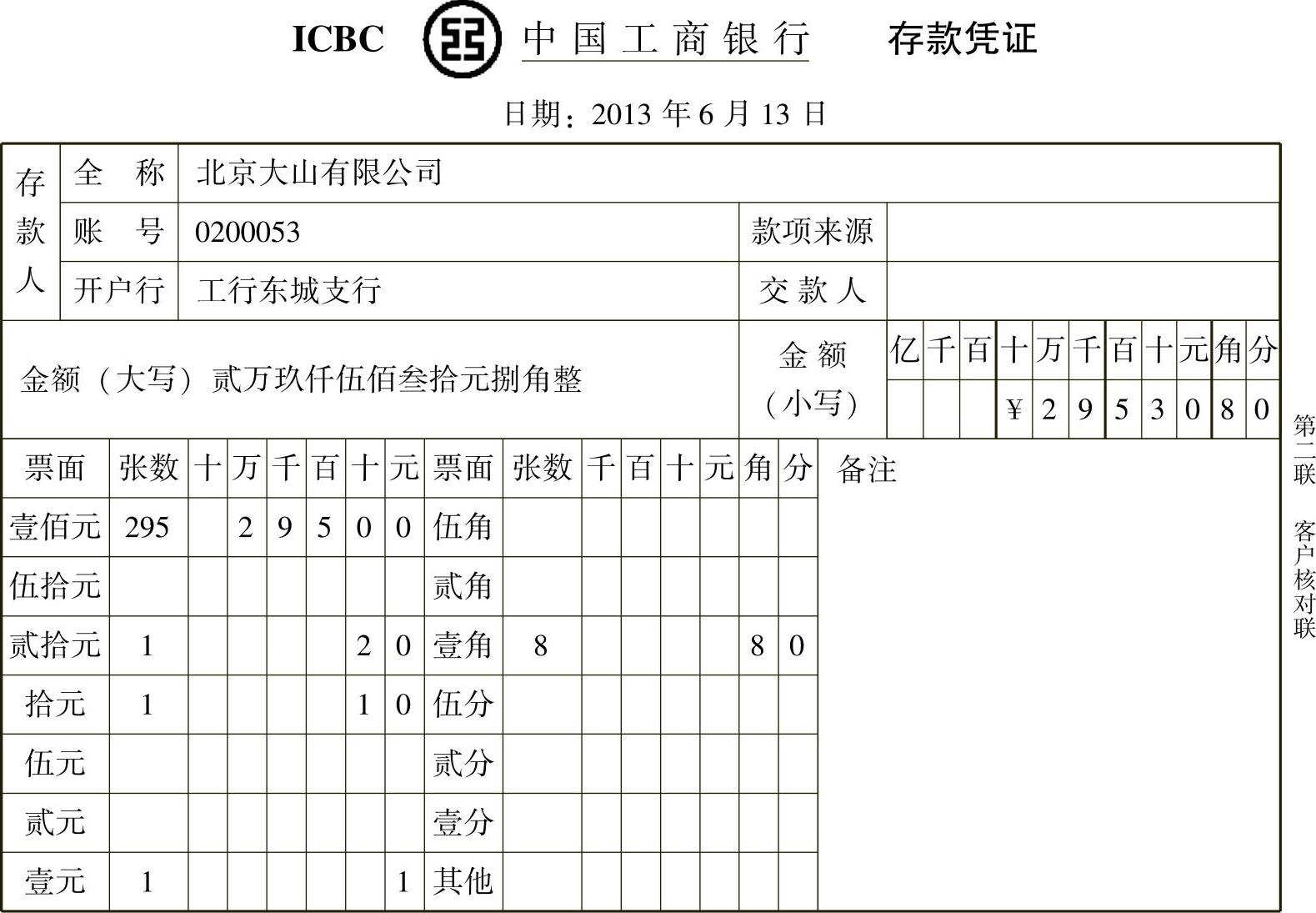

[例3-17]2013年6月13日,北京大山有限公司销售商品一批,均以现金收取。大山公司财务人员收到原始凭证,并编制记账凭证,具体如表3-60~表3-65所示。

表3-60

收款人: 复核: 开票人:胡可 销货单位(章):

表3-61

收款人: 复核: 开票人:胡可 销货单位(章):

表3-62

收款人: 复核: 开票人:胡可 销货单位(章):

表3-63

收款人: 复核: 开票人:胡可 销货单位(章):

表3-64

收款人: 复核: 开票人:胡可 销货单位(章):

销售商品收到现金,库存现金增加、主营业务收入增加、应交税费增加,库存现金属于资产类账户增加记借方,主营业务收入属于损益类账户增加记贷方,应交税费——应交增值税(销项税额)属于负债类账户增加记贷方,借方、贷方金额同时为29530.80元。

表3-65 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

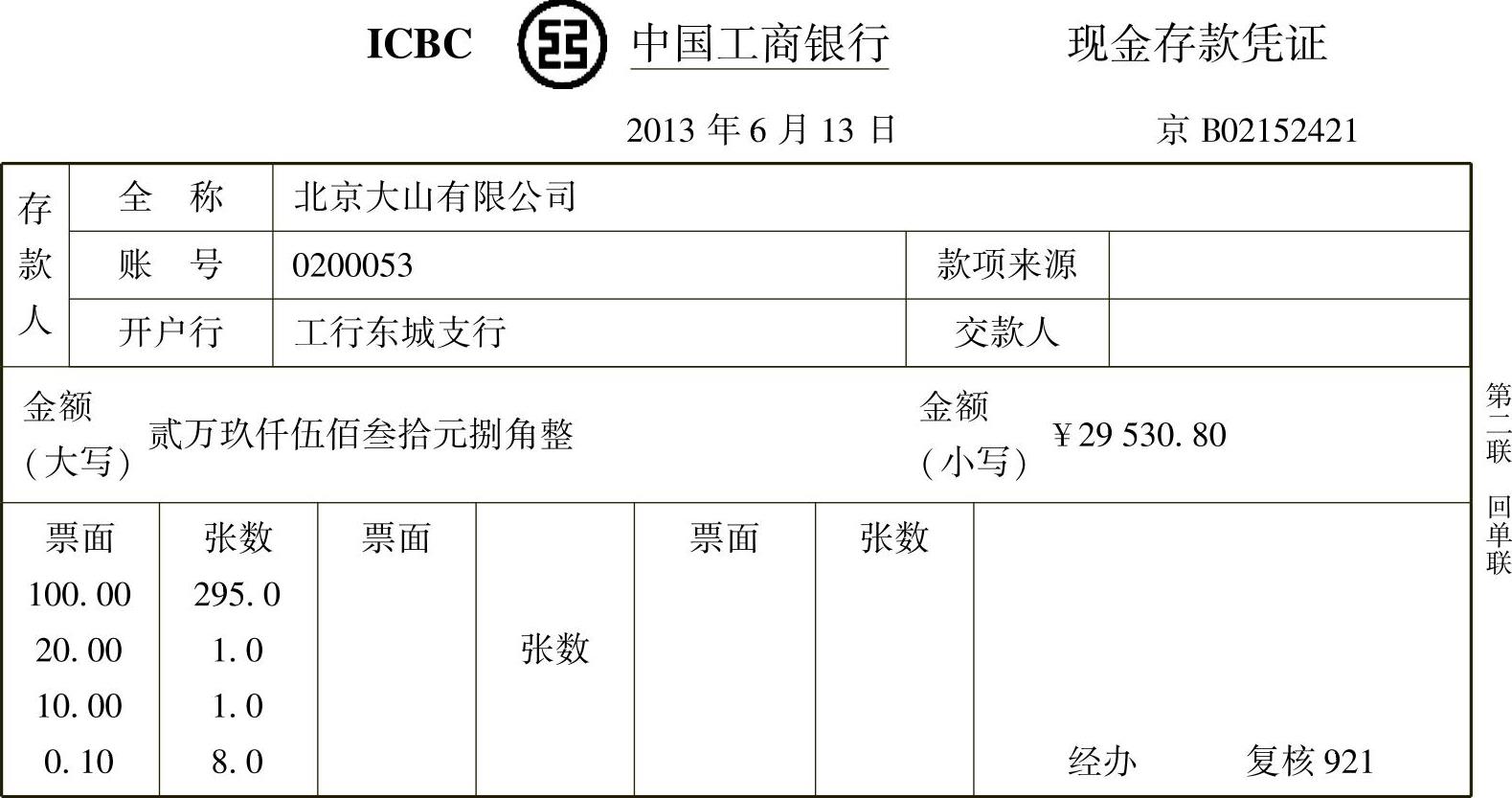

[例3-18]2013年6月13日,北京大山有限公司出纳刘倩将收到的销货款29530.80元存入银行。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-66~表3-68所示。

表3-66

注:此联不作为入账依据

表3-67

将销货款存入银行,库存现金减少、银行存款增加,银行存款属于资产类账户增加记借方,库存现金属于资产类账户减少记贷方,借方、贷方金额同时为29530.80元。

表3-68 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

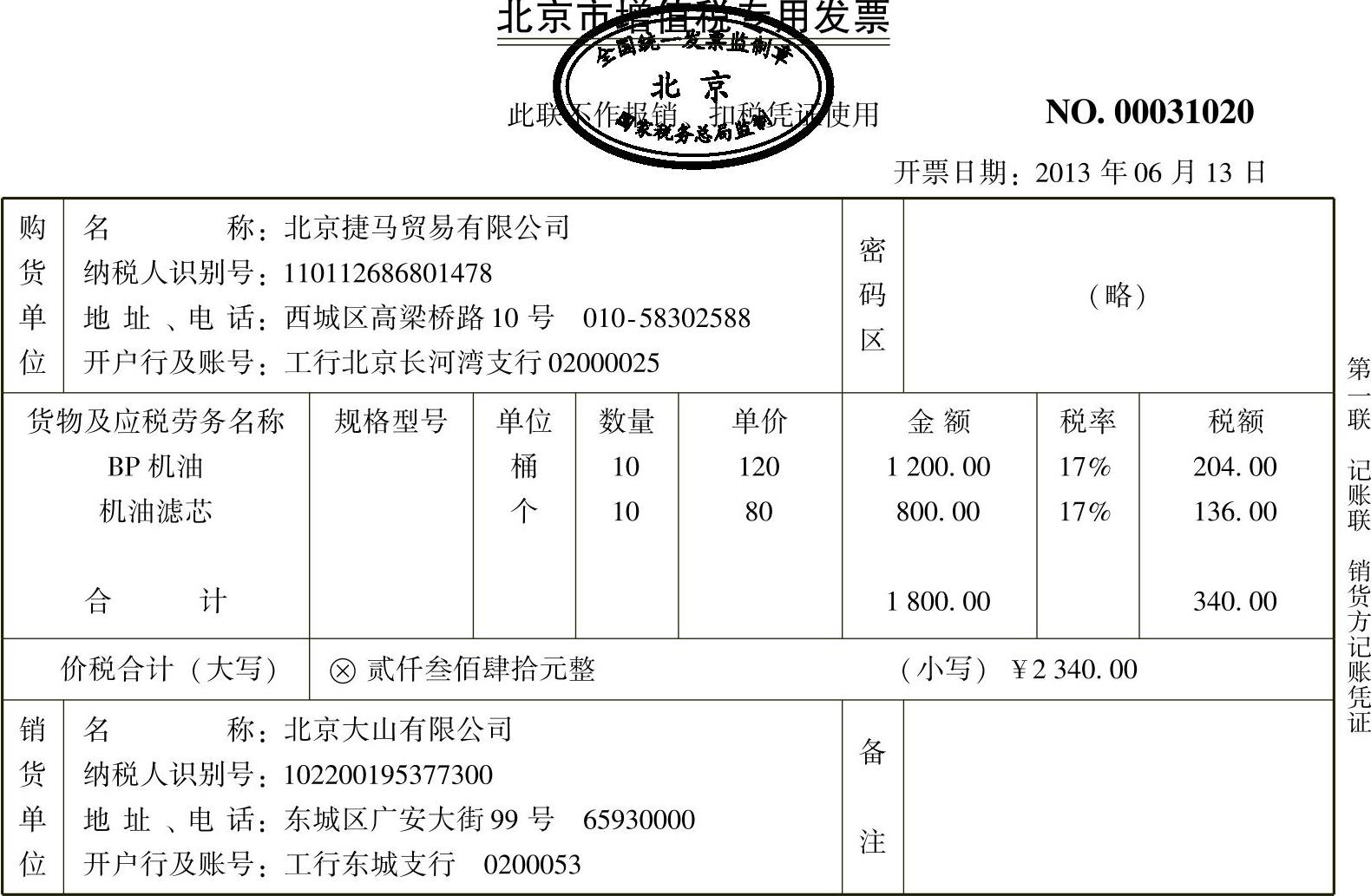

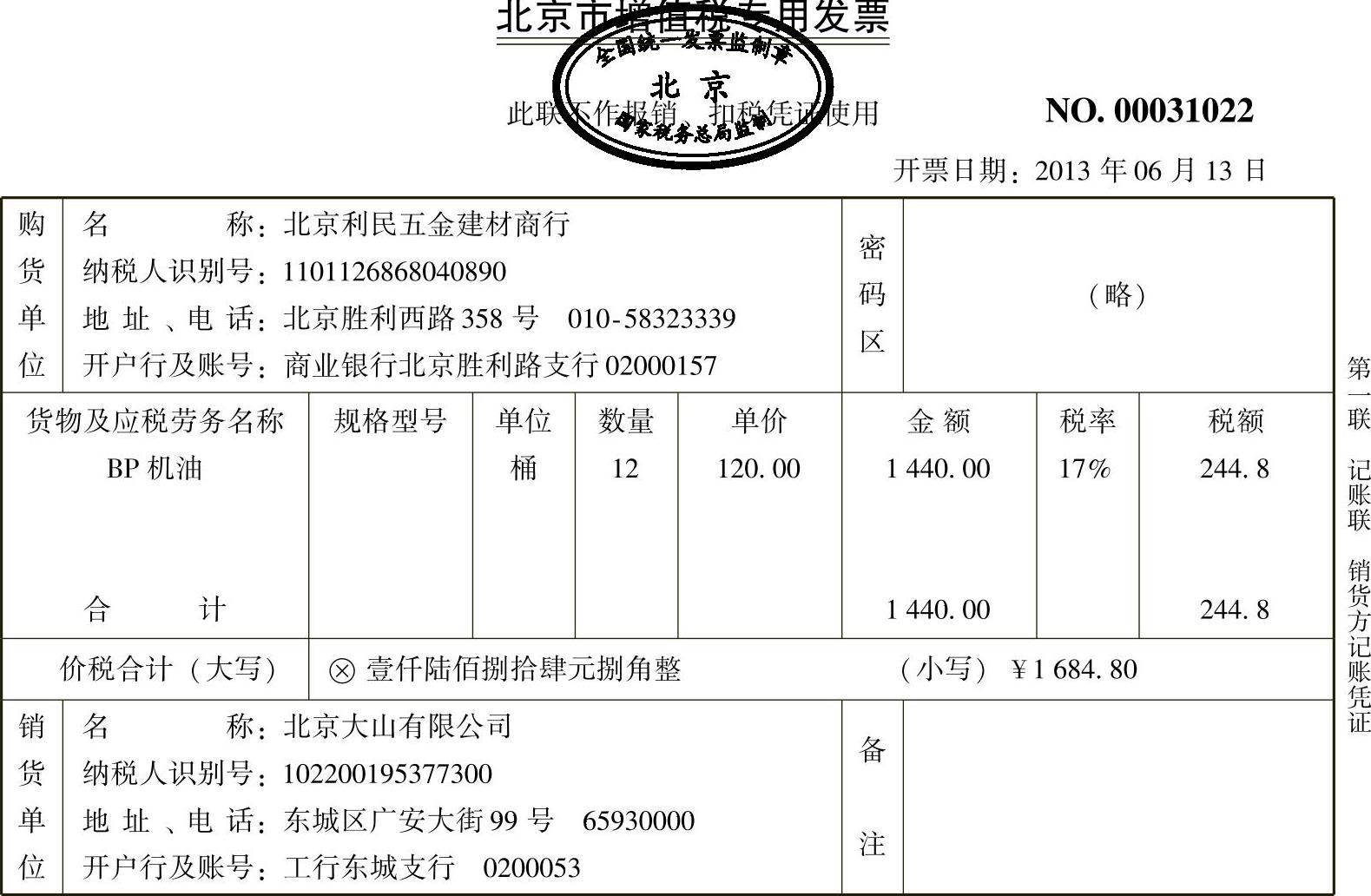

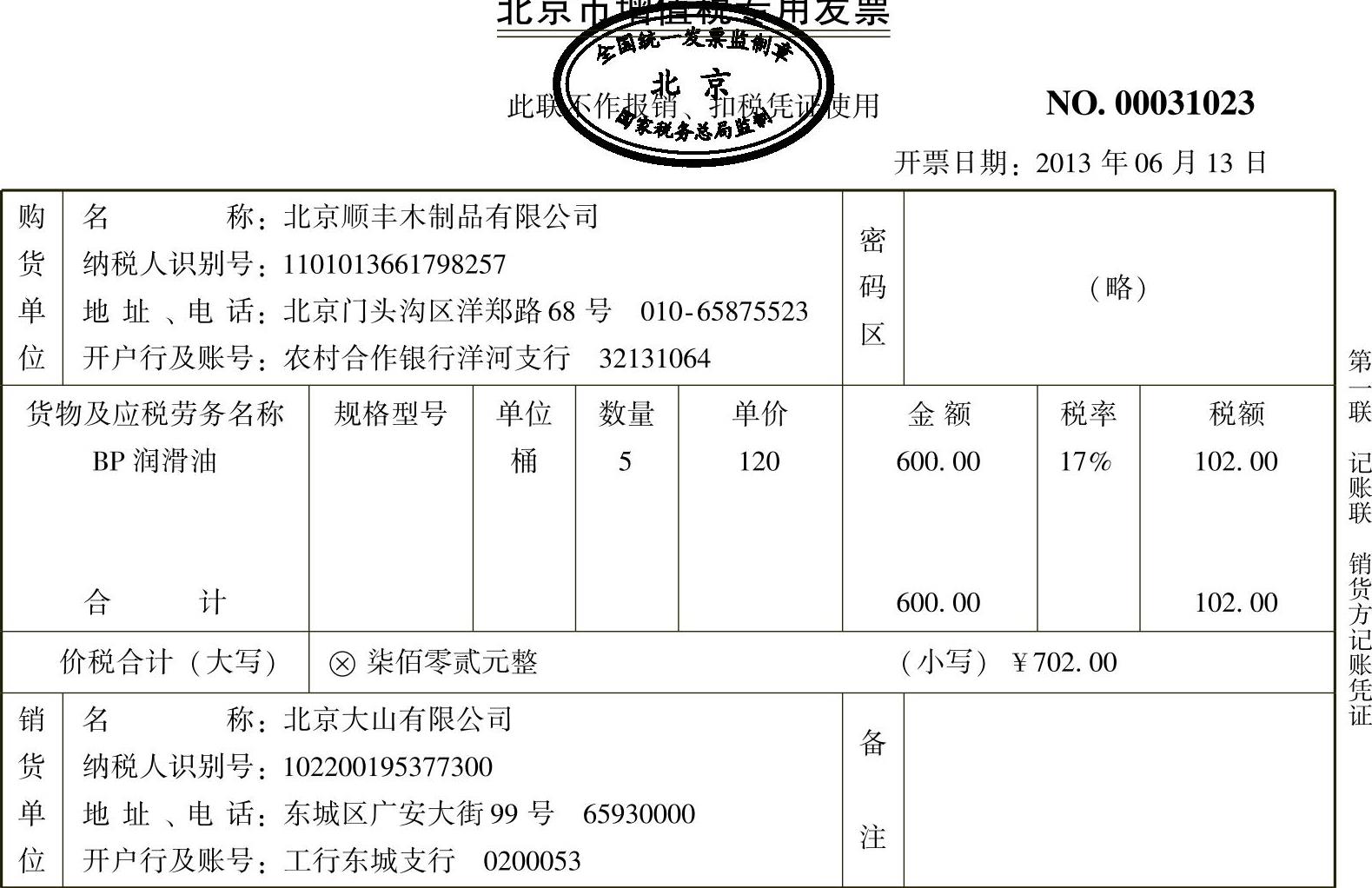

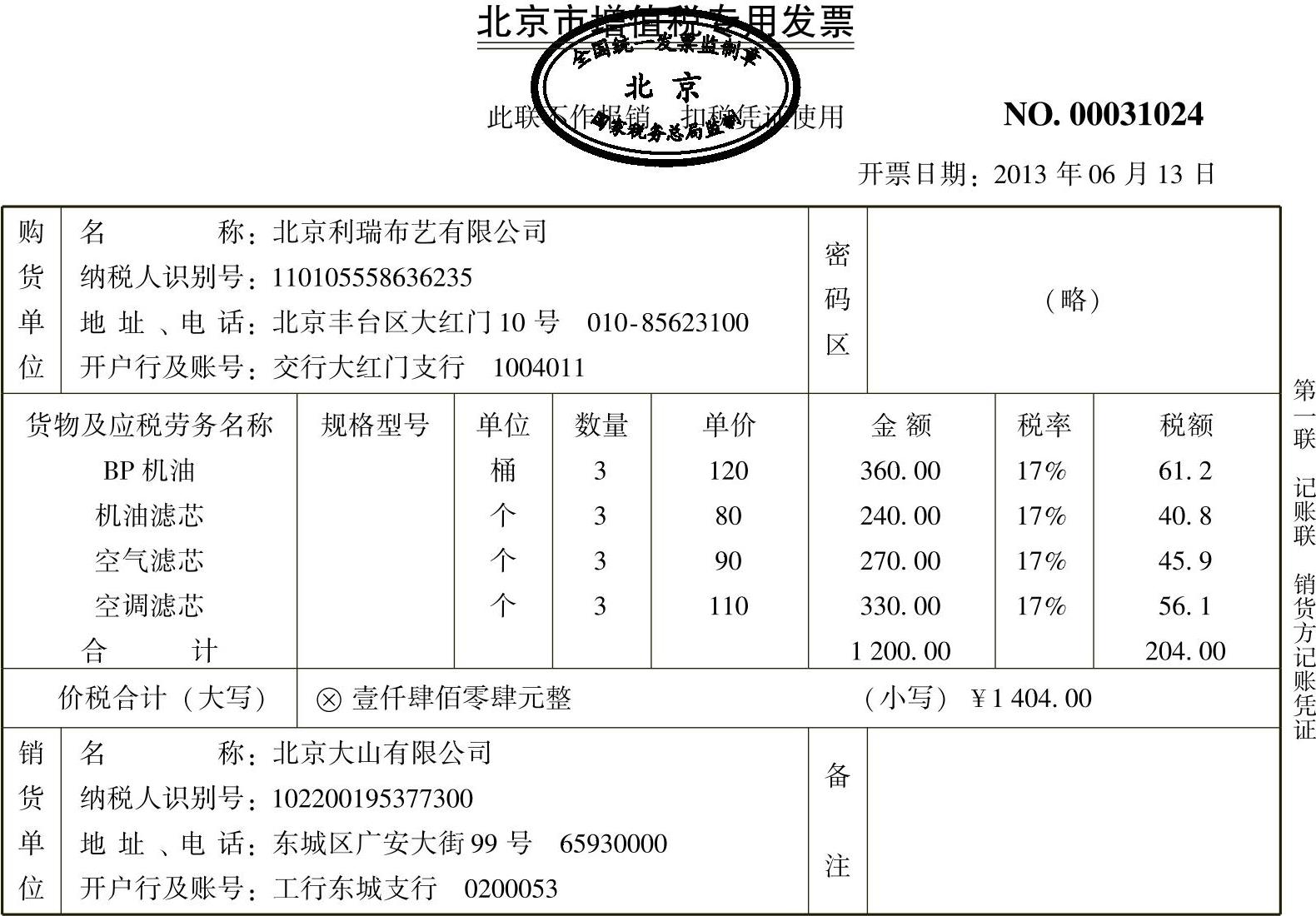

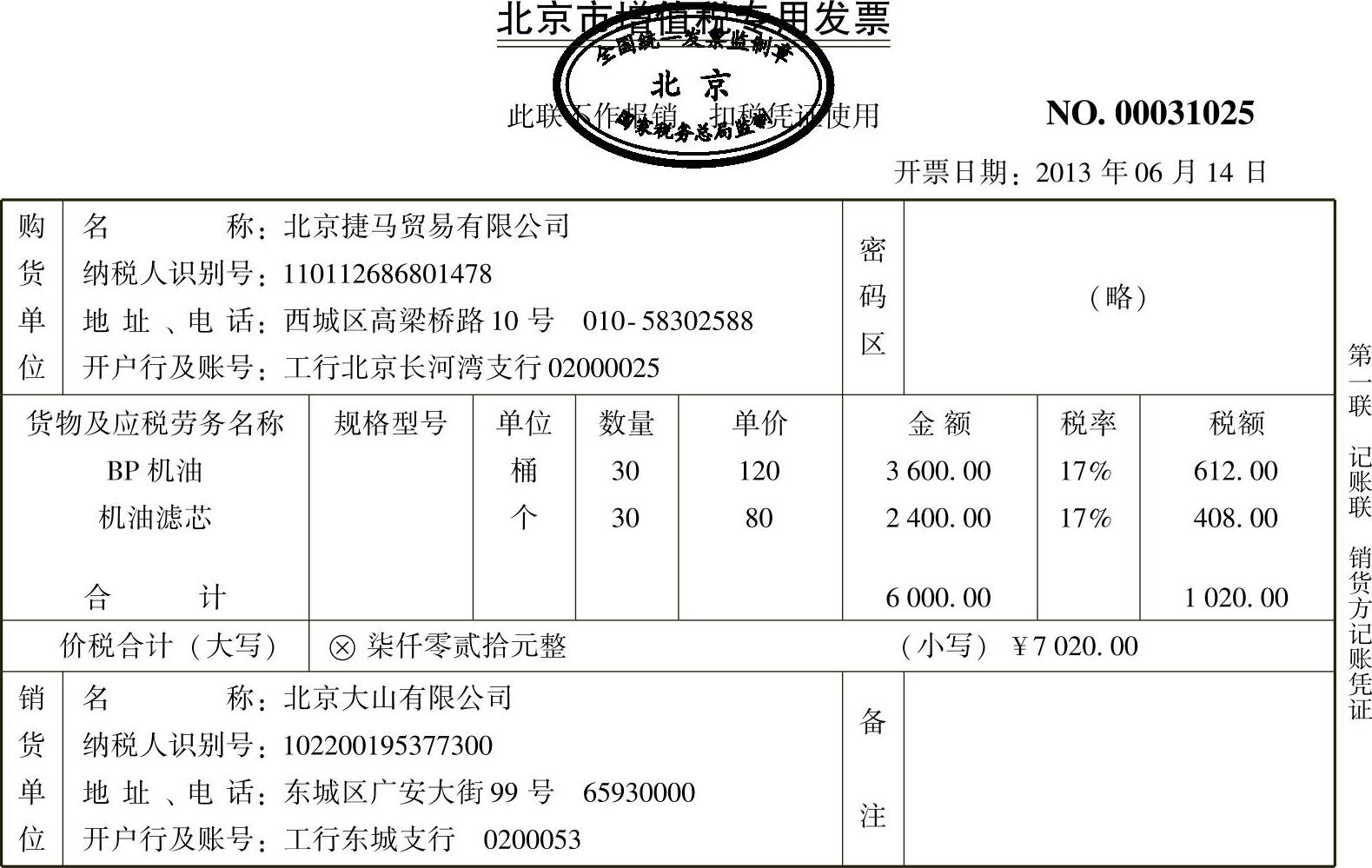

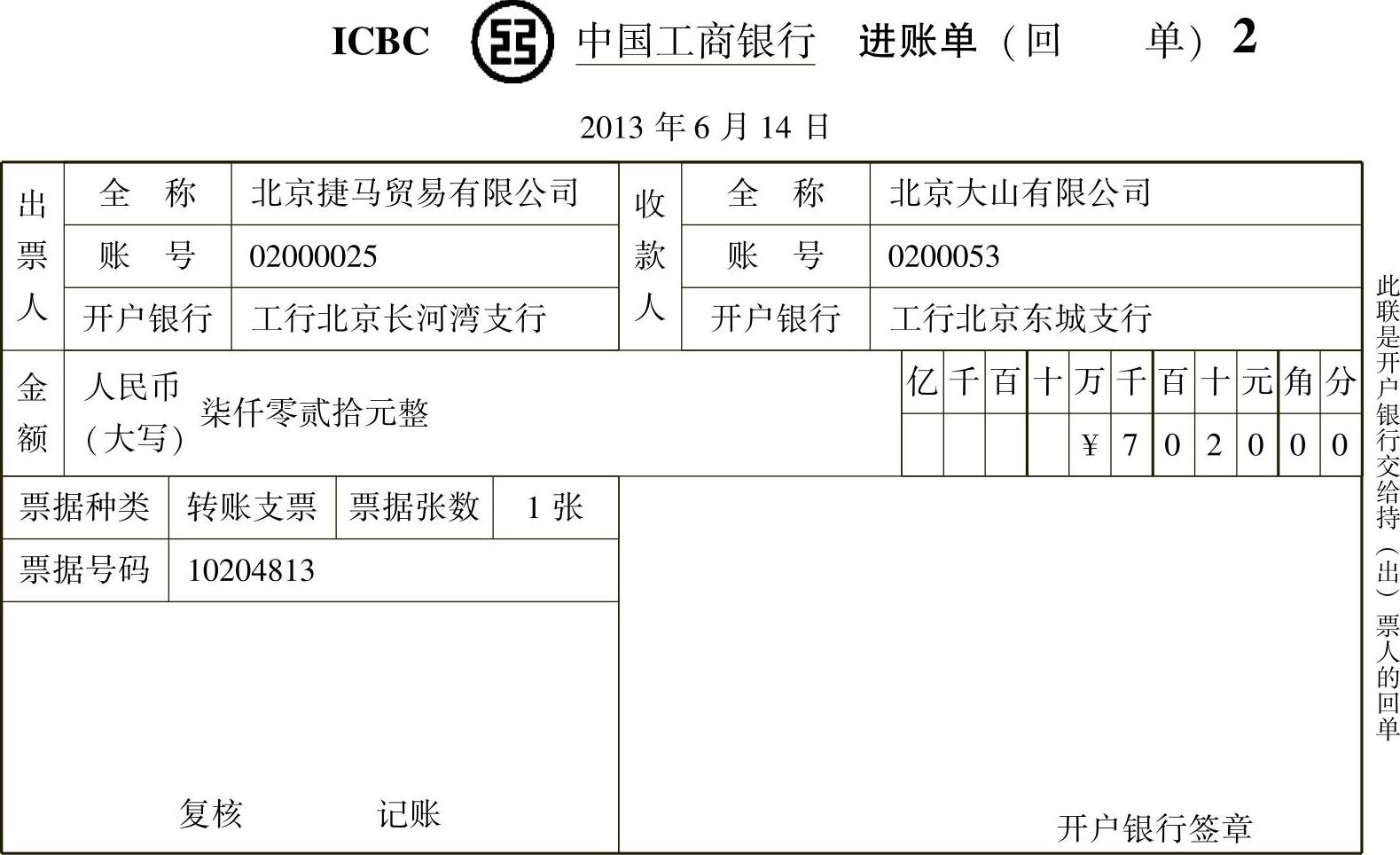

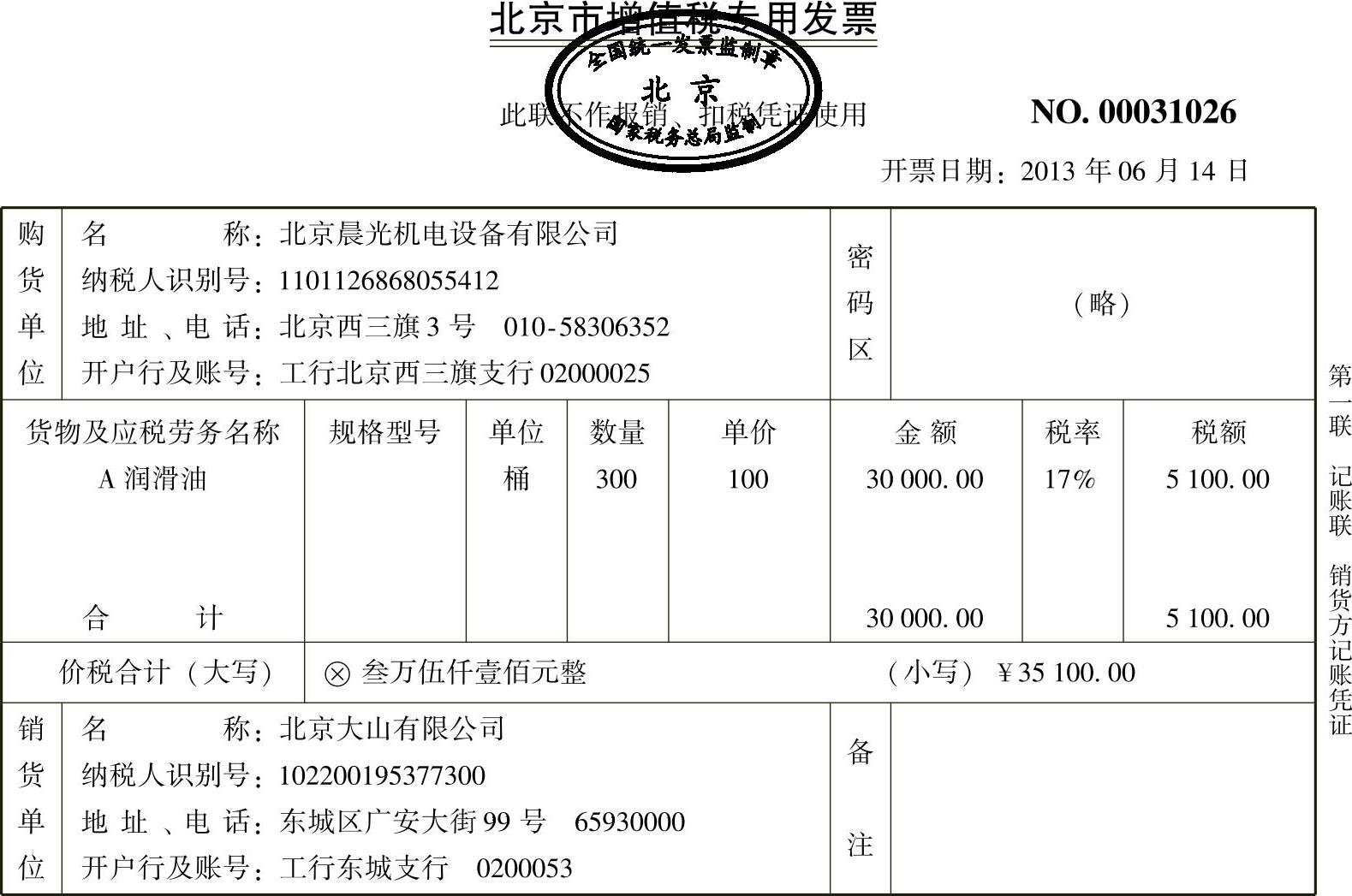

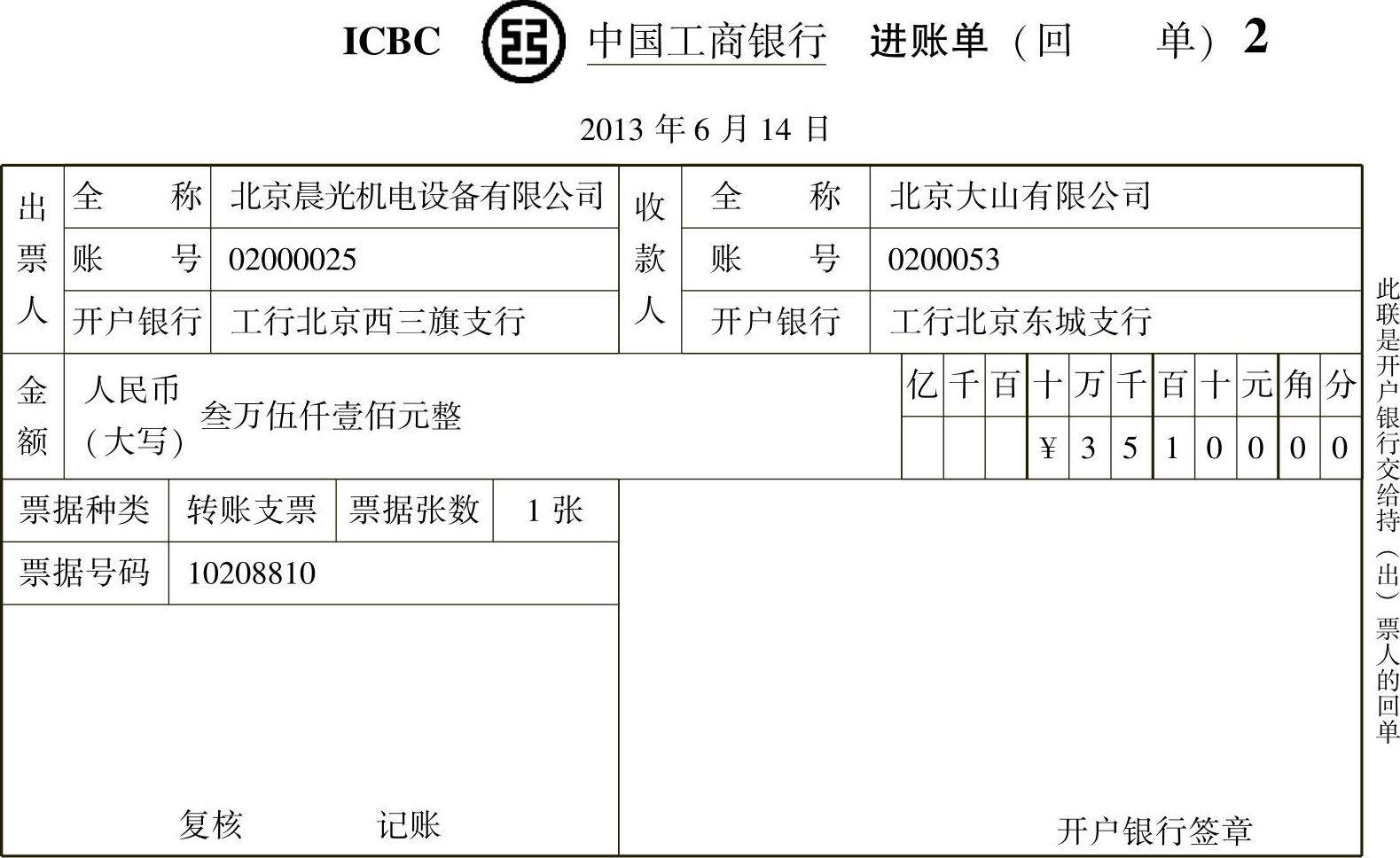

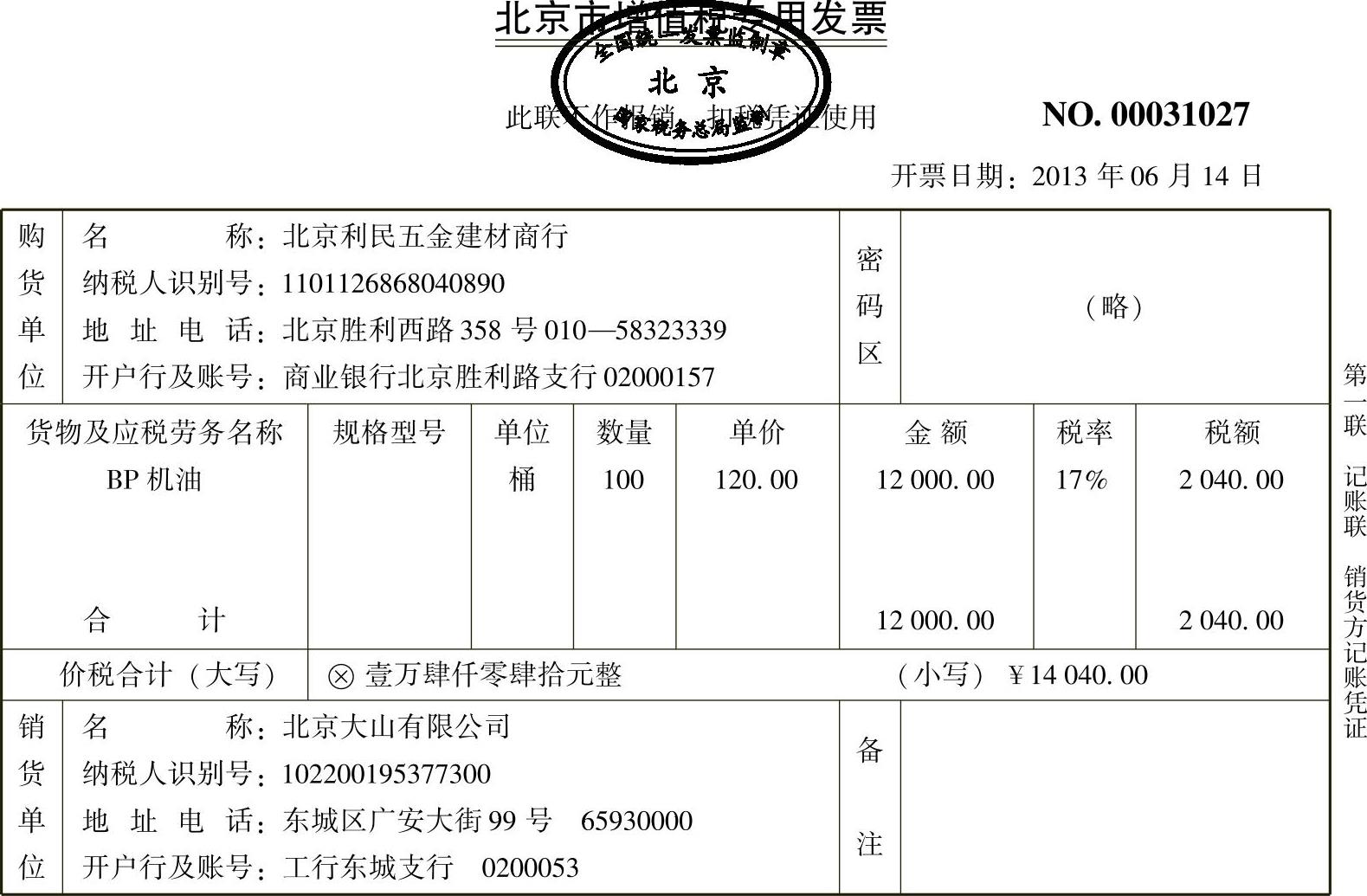

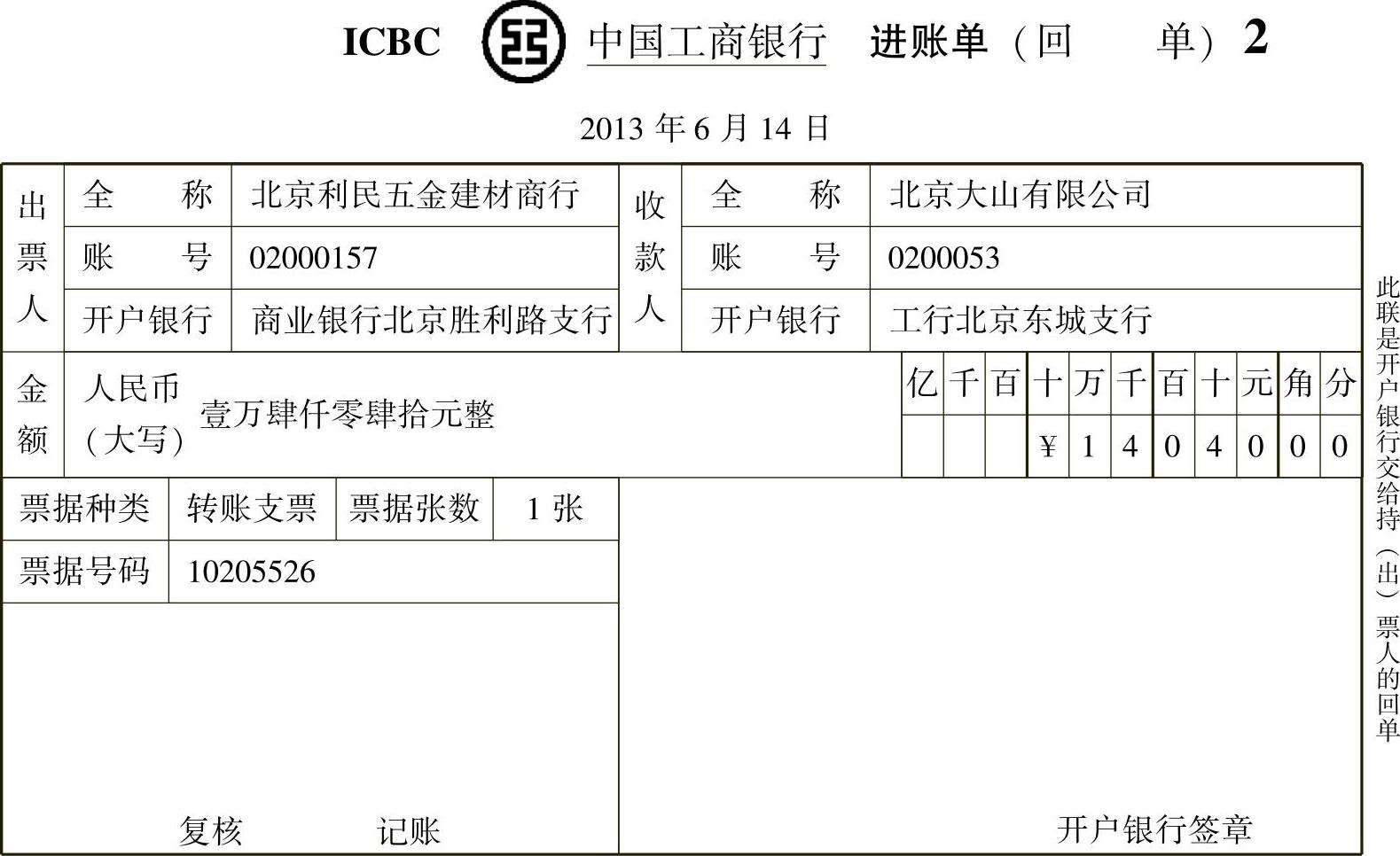

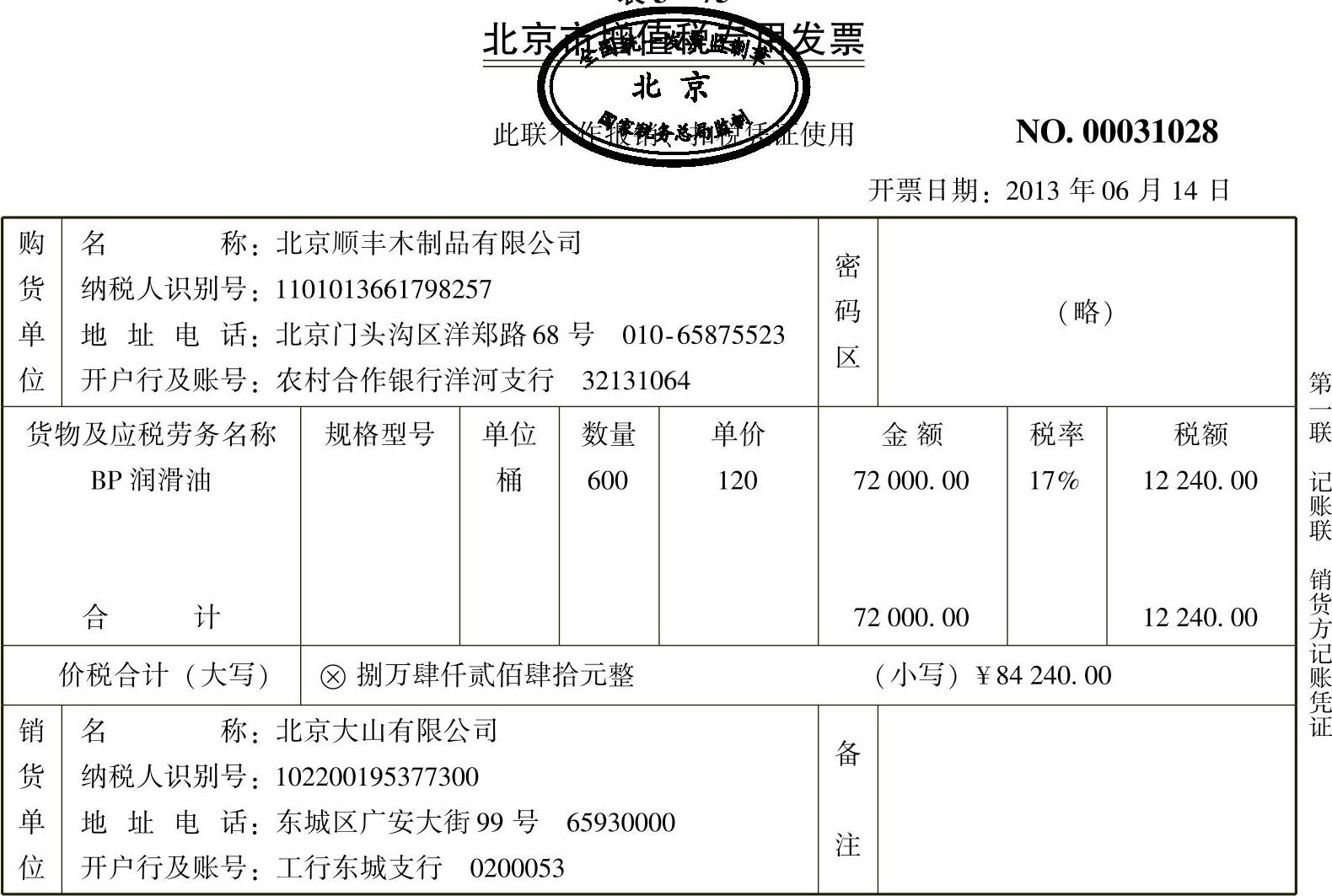

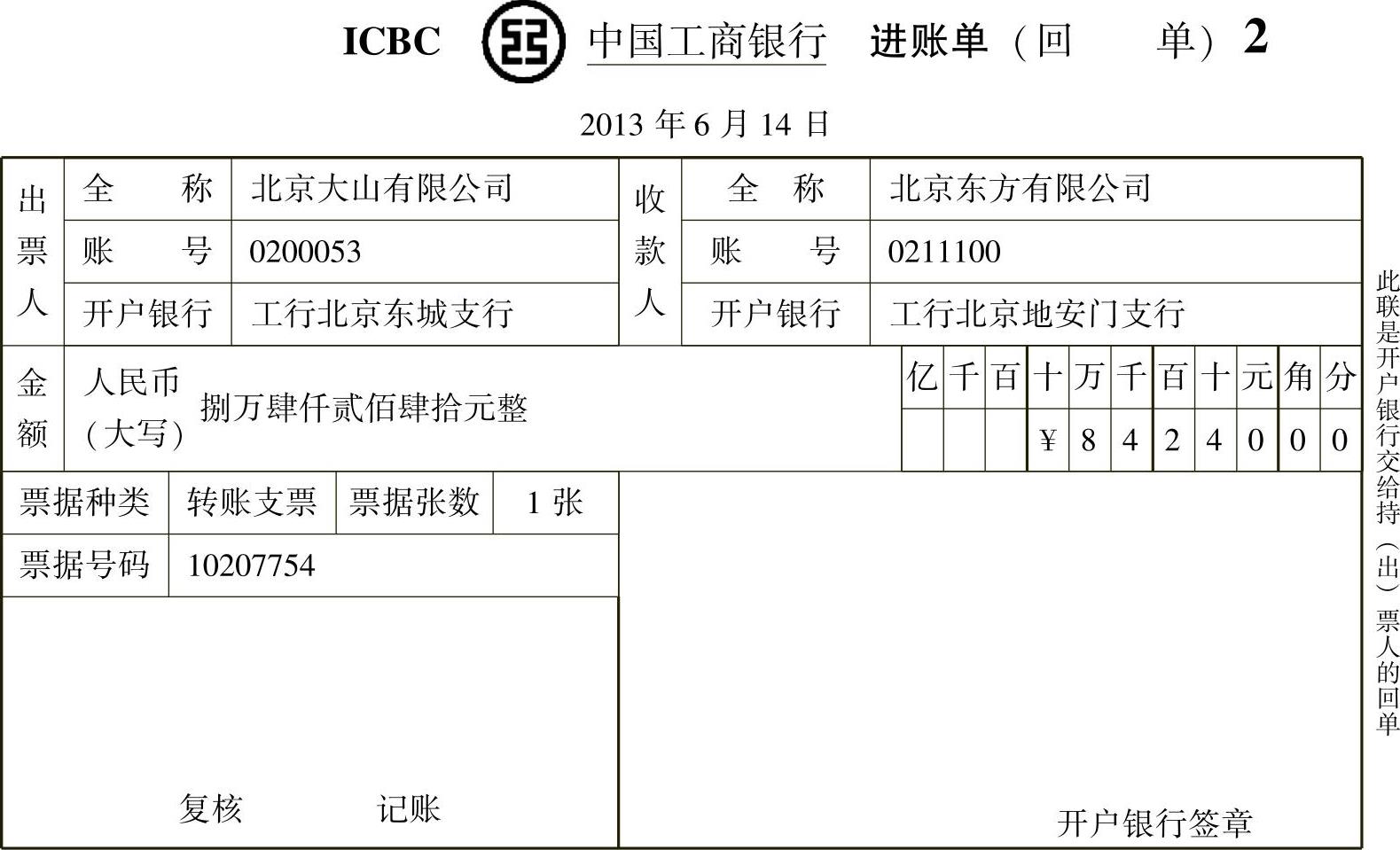

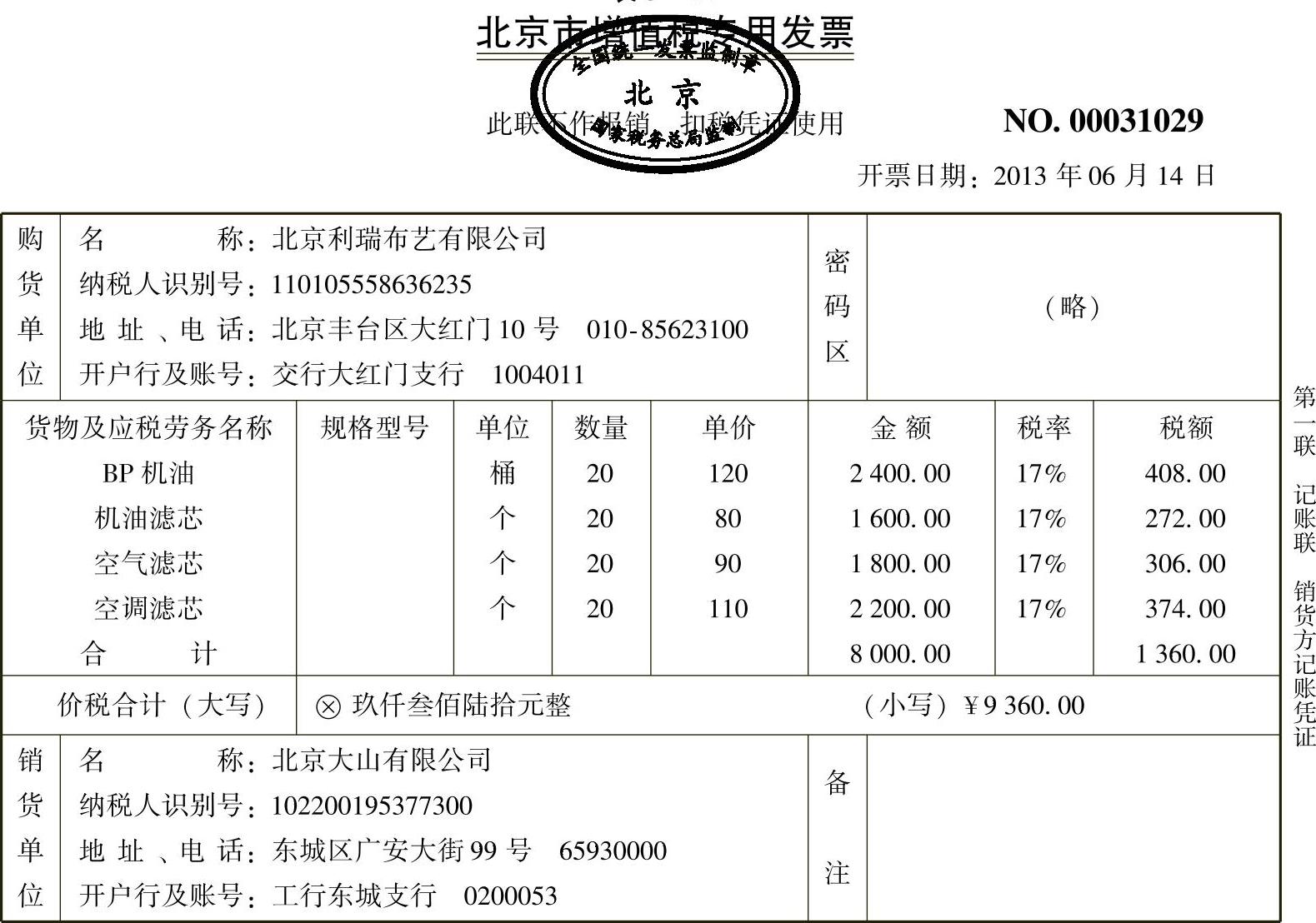

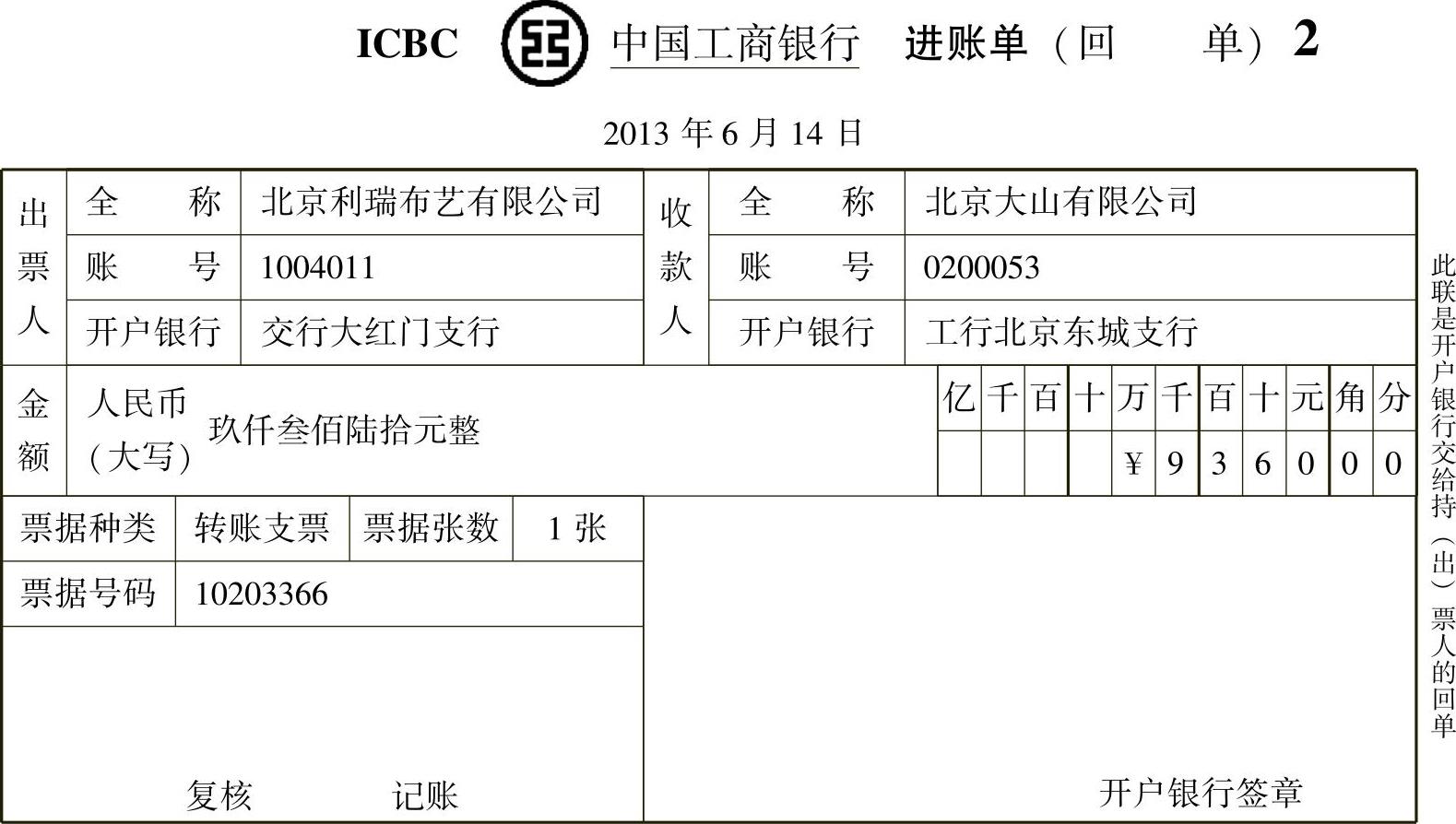

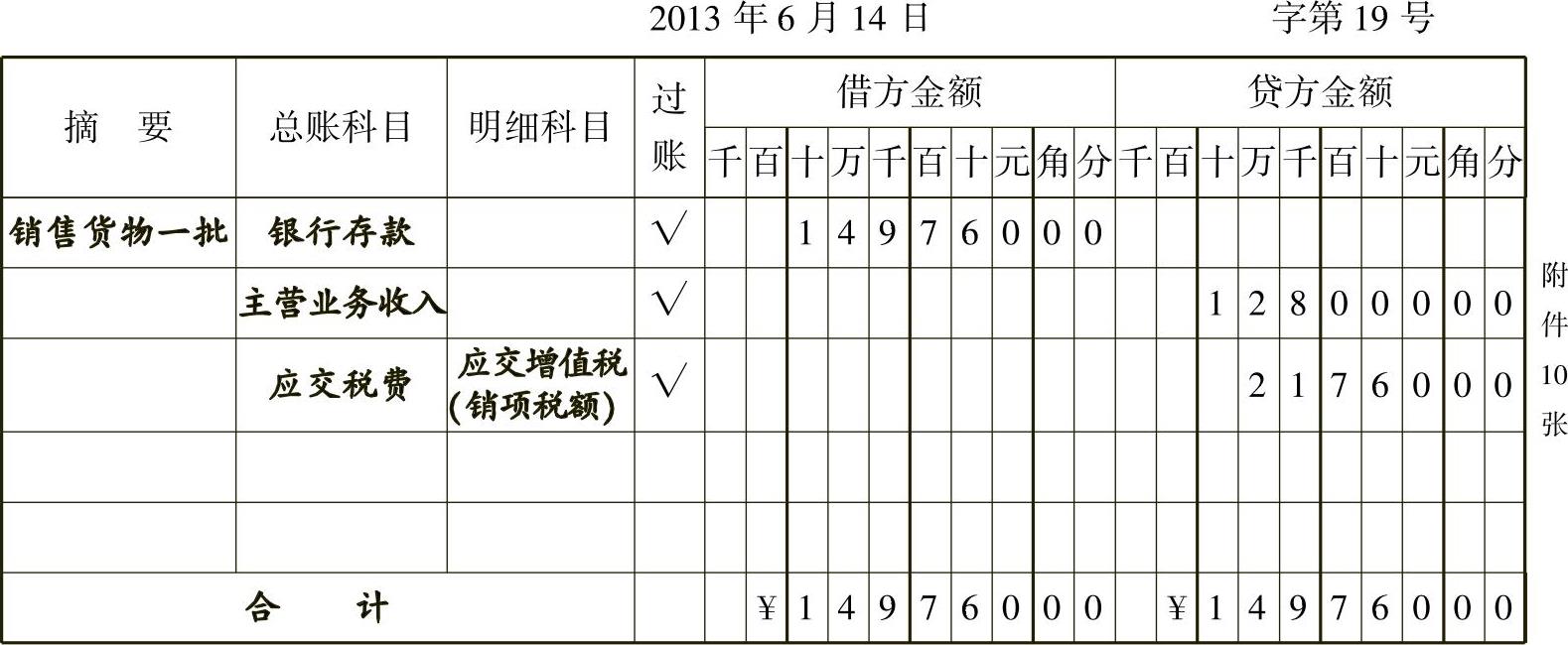

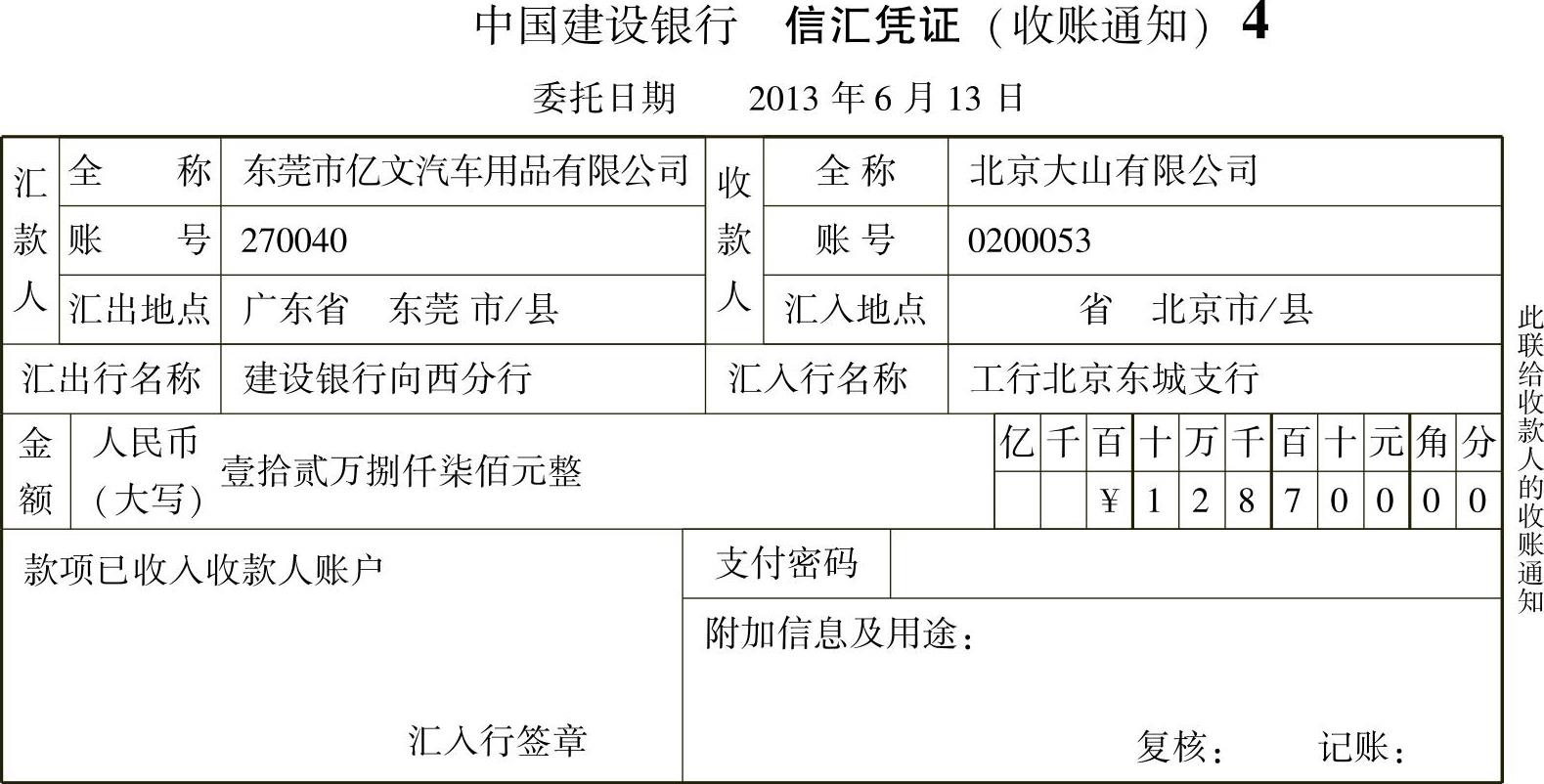

[例3-19]2013年6月14日,北京大山有限公司销售商品一批,均以转账支票收取,财务人员收到转账支票交存银行。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-70~表3-79所示。

表3-69

收款人: 复核: 开票人:胡可 销货单位(章):

表3-70

表3-71

收款人: 复核: 开票人:胡可 销货单位(章):

表3-72

表3-73

收款人: 复核: 开票人:胡可 销货单位(章):

表3-74

表3-75

收款人: 复核: 开票人:胡可 销货单位(章):

表3-76

表3-77

收款人: 复核: 开票人:胡可 销货单位(章):

表3-78

销售商品收到转账支票存入银行,银行存款增加、主营业务收入增加、应交税费增加,银行存款属于资产类账户增加记借方,主营业务收入属于损益类账户增加记贷方,应交税费——应交增值税(销项税额)属于负债类账户增加记贷方,借方、贷方金额同时为149760元。

表3-79 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

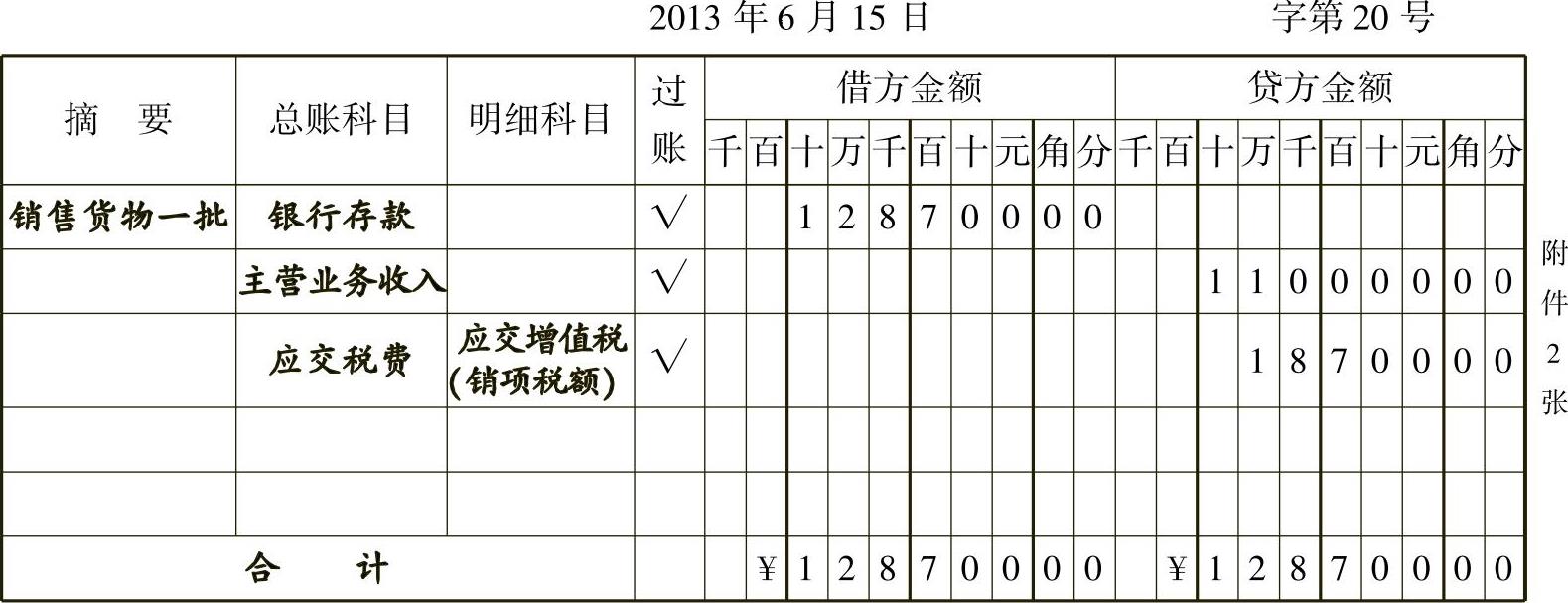

[例3-20]2013年6月15日,北京大山有限公司销售商品一批,收到银行收账通知,财务人员收到银行收账通知。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-80~表3-82所示。

表3-80

表3-81

收款人: 复核: 开票人:胡可 销货单位(章):

销售商品收到收账通知,银行存款增加、主营业务收入增加、应交税费增加,银行存款属于资产类账户增加记借方,主营业务收入属于损益类账户增加记贷方,应交税费——应交增值税(销项税额)属于负债类账户增加记贷方,借方、贷方金额同时为128700元。

表3-82 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

[例3-21]2013年6月15日,北京大山有限公司结转已销商品成本。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-83~表3-87所示。

表3-83 销售商品成本汇总表

制单:胡可

表3-84 出库单

部门主管:曲凡 会计:胡可 记账:保管:刘鹤 提货人:孙晨 制单:刘鹤

表3-85 出库单

部门主管:曲凡 会计:胡可 记账:保管:刘鹤 提货人:孙晨 制单:刘鹤

表3-86 出库单

部门主管:曲凡 会计:胡可 记账:保管:刘鹤 提货人:孙晨 制单:刘鹤

结转销售商品成本,主营业务成本增加、库存商品减少,库存商品属于资产类账户减少记贷方,主营业务成本属于损益类账户增加记借方,借方、贷方金额同时为167973.12元。

表3-87 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

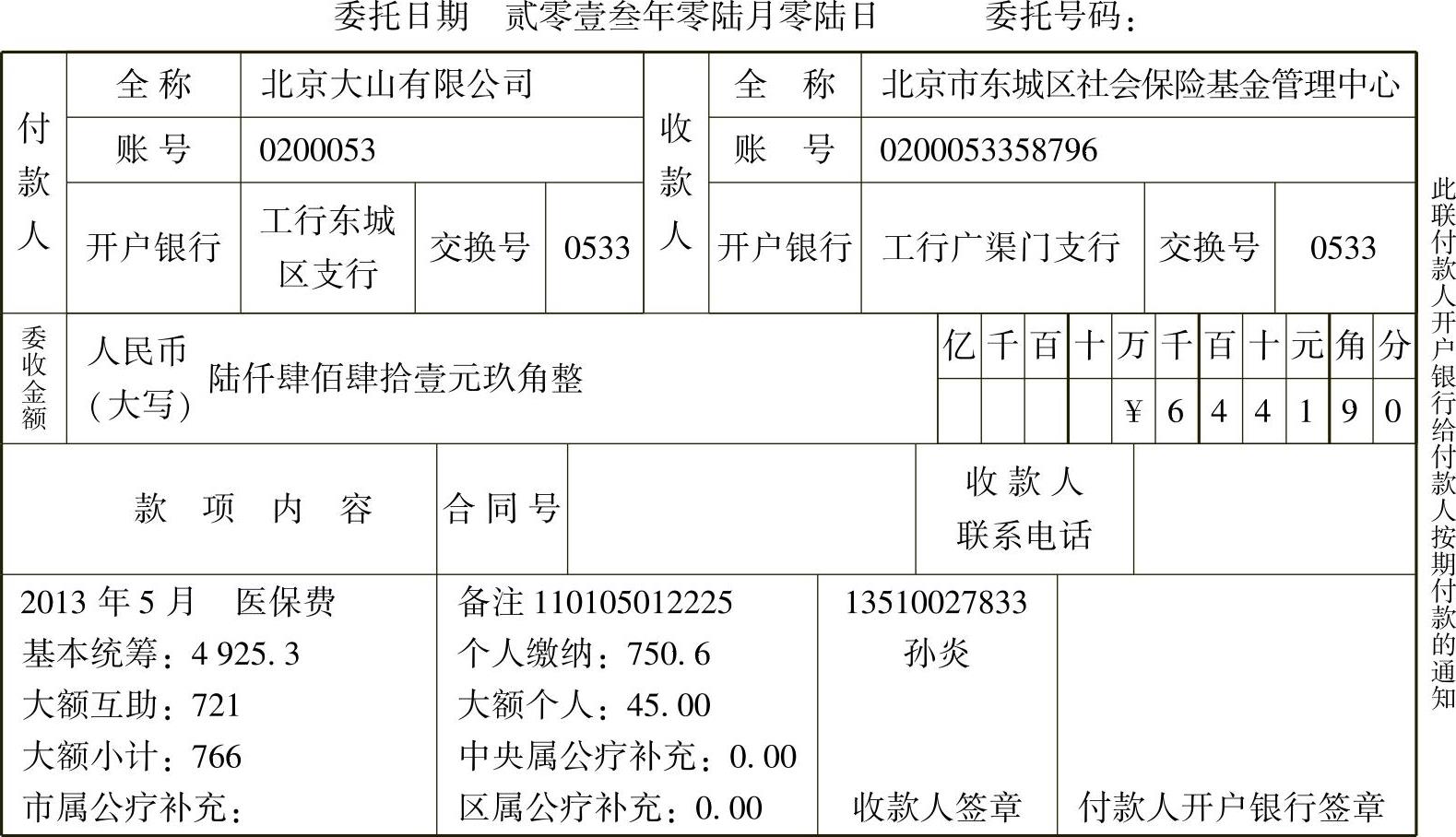

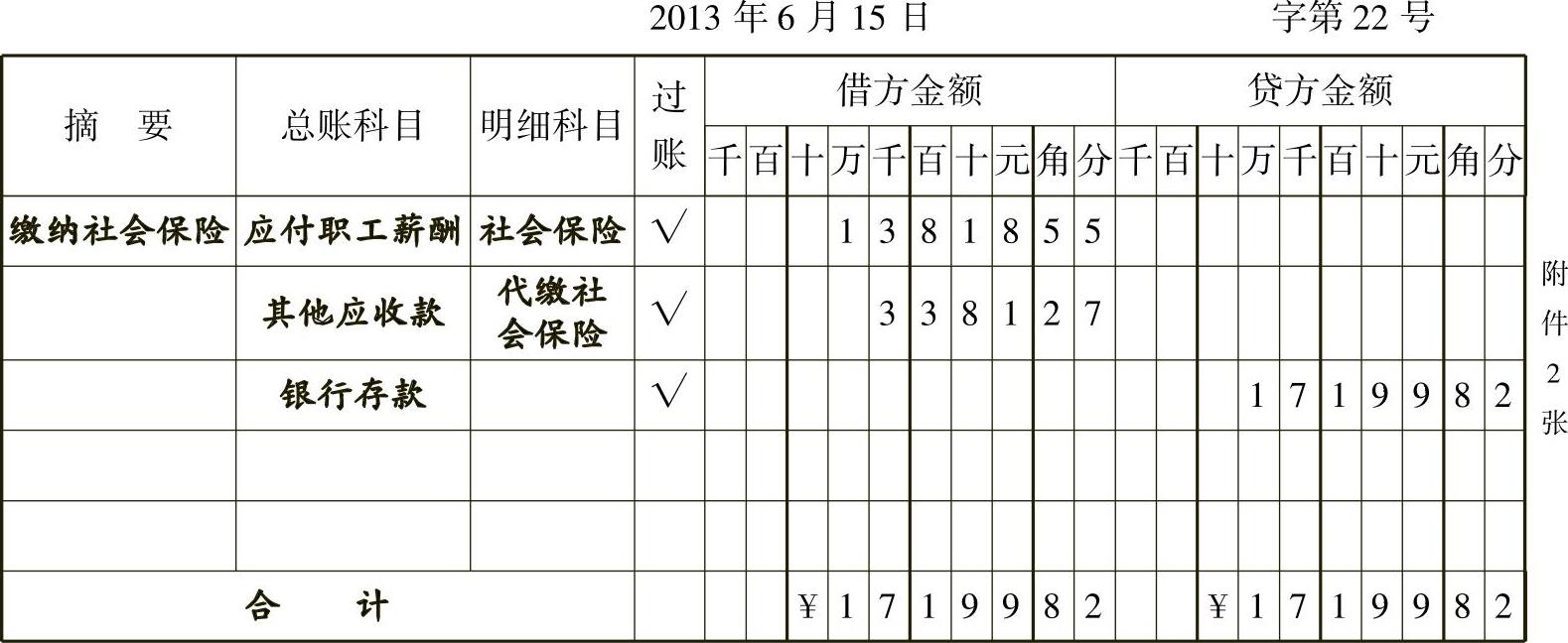

[例3-22]2013年6月15日,北京大山有限公司缴纳职工5月份社会保险费17199.82元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-88~表3-90所示。

表3-88 同城特约委托收款凭证(付款通知) 第1705号

单位主管 会计 复核 记账

表3-89 同城特约委托收款 凭证(付款通知) 第6108号

单位主管 会计 复核 记账

缴纳社会保险,银行存款减少、应付职工薪酬减少,代职工缴纳的保险其他应收款增加,应付职工薪酬属于负债类账户减少记借方,其他应收款属于资产类账户增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为17199.82元。

表3-90 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

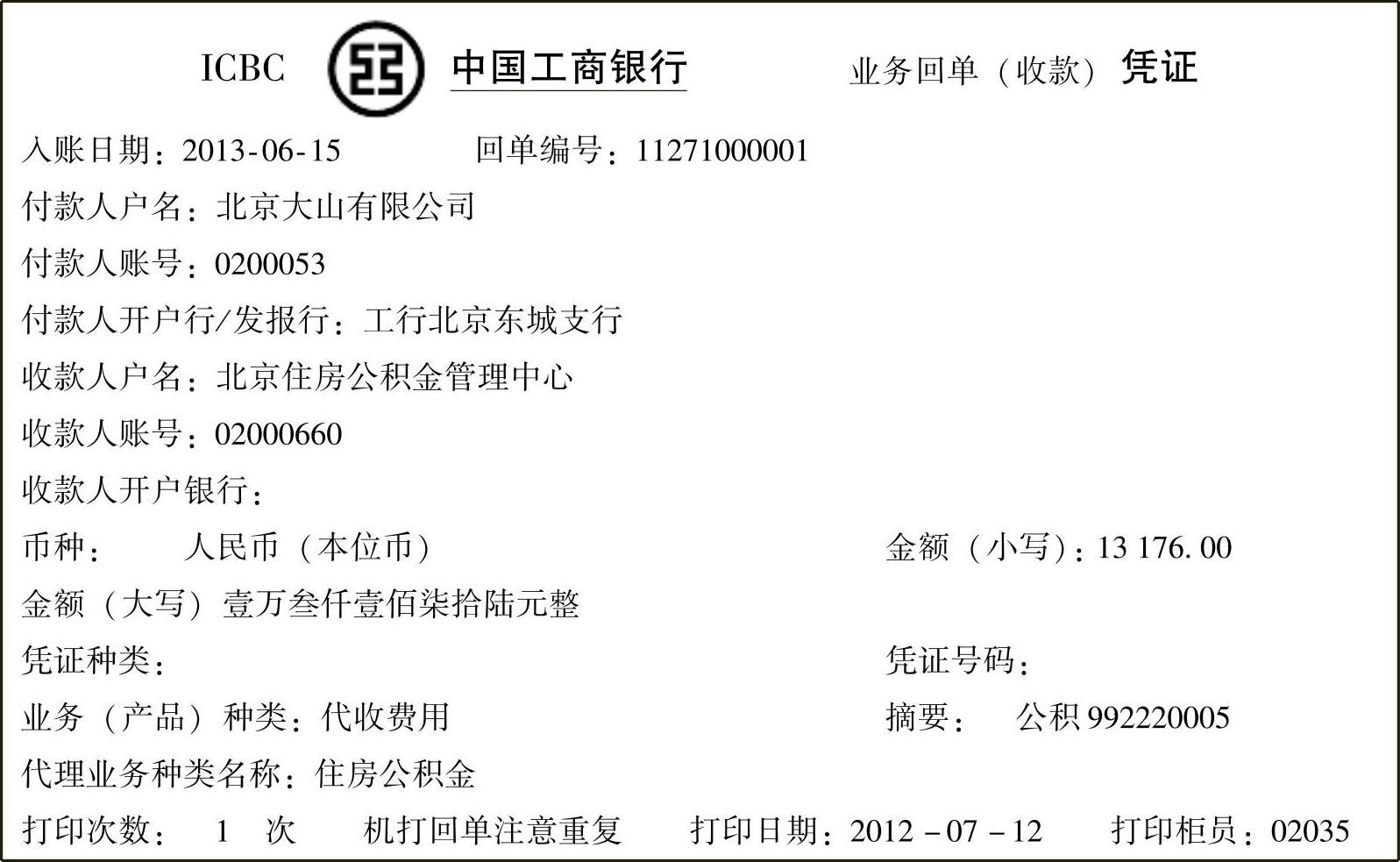

[例3-23]2013年6月15日,北京大山有限公司缴纳职工5月份社会保险费13176元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-91、表3-92所示。

表3-91 业务回单付款凭证

缴纳住房公积金,银行存款减少、应付职工薪酬减少,代职工缴纳的住房公积金其他应收款增加,应付职工薪酬属于负债类账户减少记借方,其他应收款属于资产类账户增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为13176元。

表3-92 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

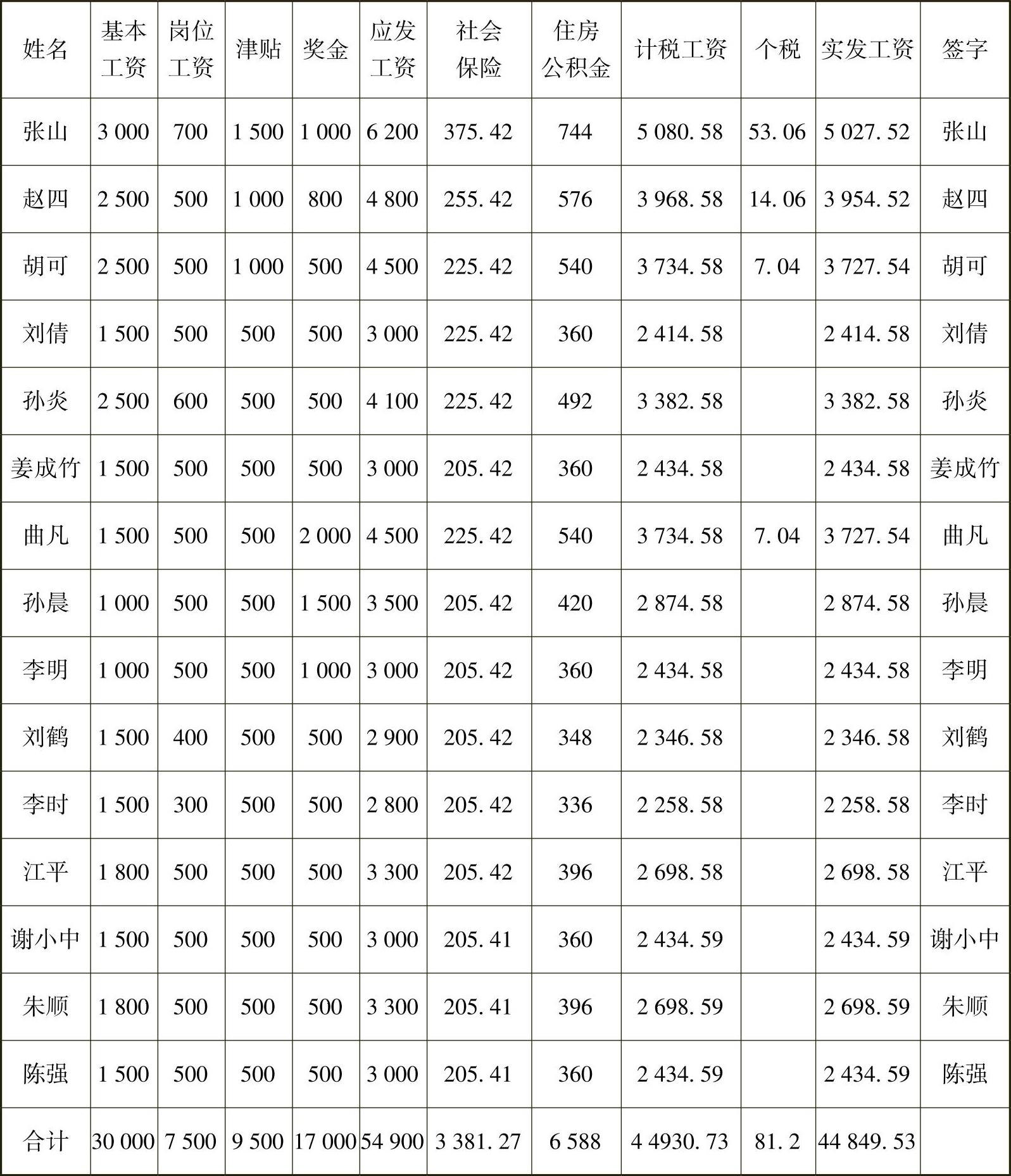

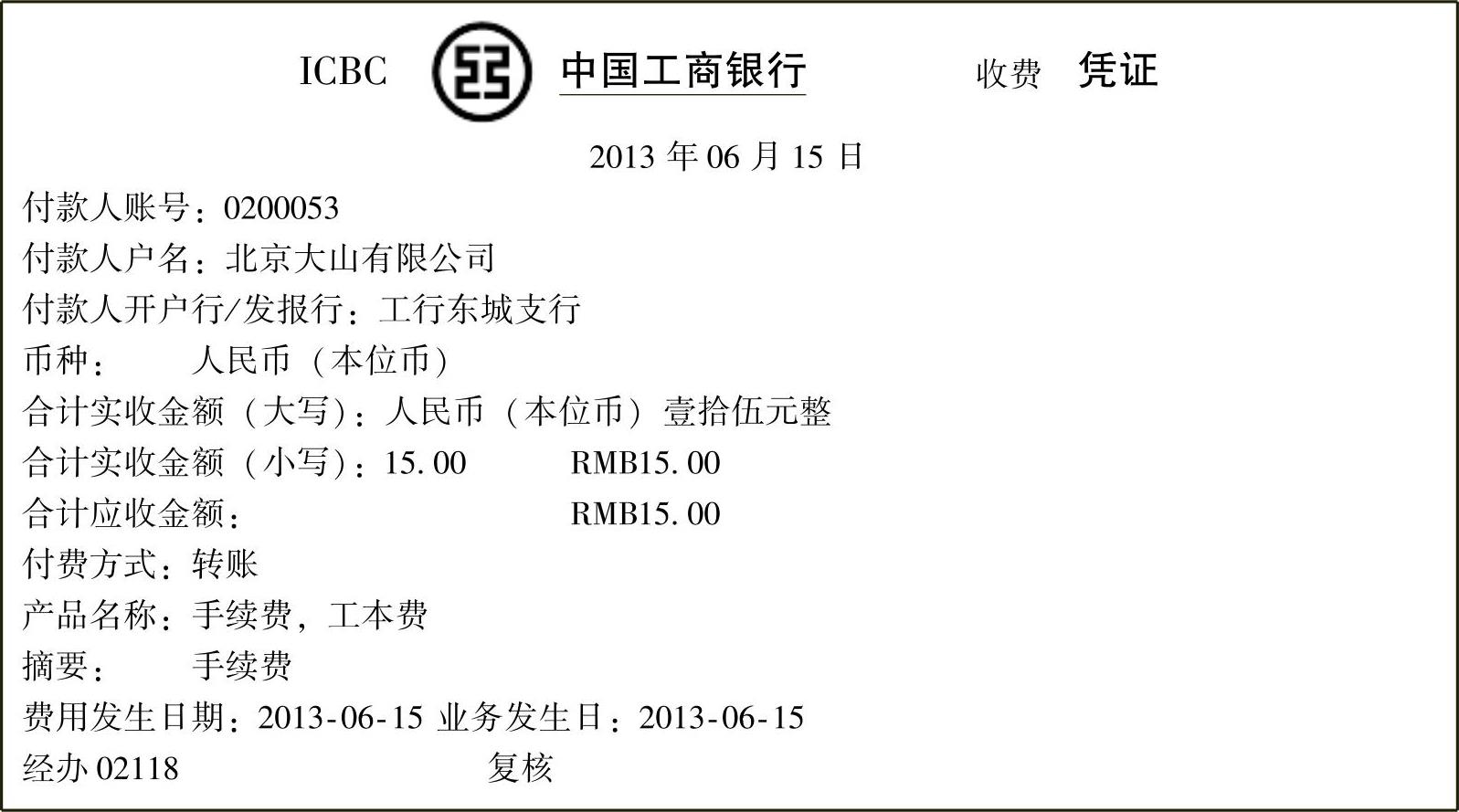

[例3-24]2013年6月15日,北京大山有限公司发放职工5月份工资44849.53元,通过银行发放。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-93~表3-95所示。

表3-93 北京大山有限公司5月工资结算表 (单位:元)

复核:赵四 制表:刘倩

表3-94 收费凭证

支付职工工资,应付职工薪酬减少、财务费用增加、银行存款减少、其他应收款减少、应交税费增加,应付职工薪酬属于负债类账户减少记借方,财务费用属于损益类账户增加记借方,其他应收款属于资产类账户减少记贷方,银行存款属于资产类账户减少记贷方,应交税费属于负债类账户增加记贷方,借方、贷方金额同时为54915元。

表3-95 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

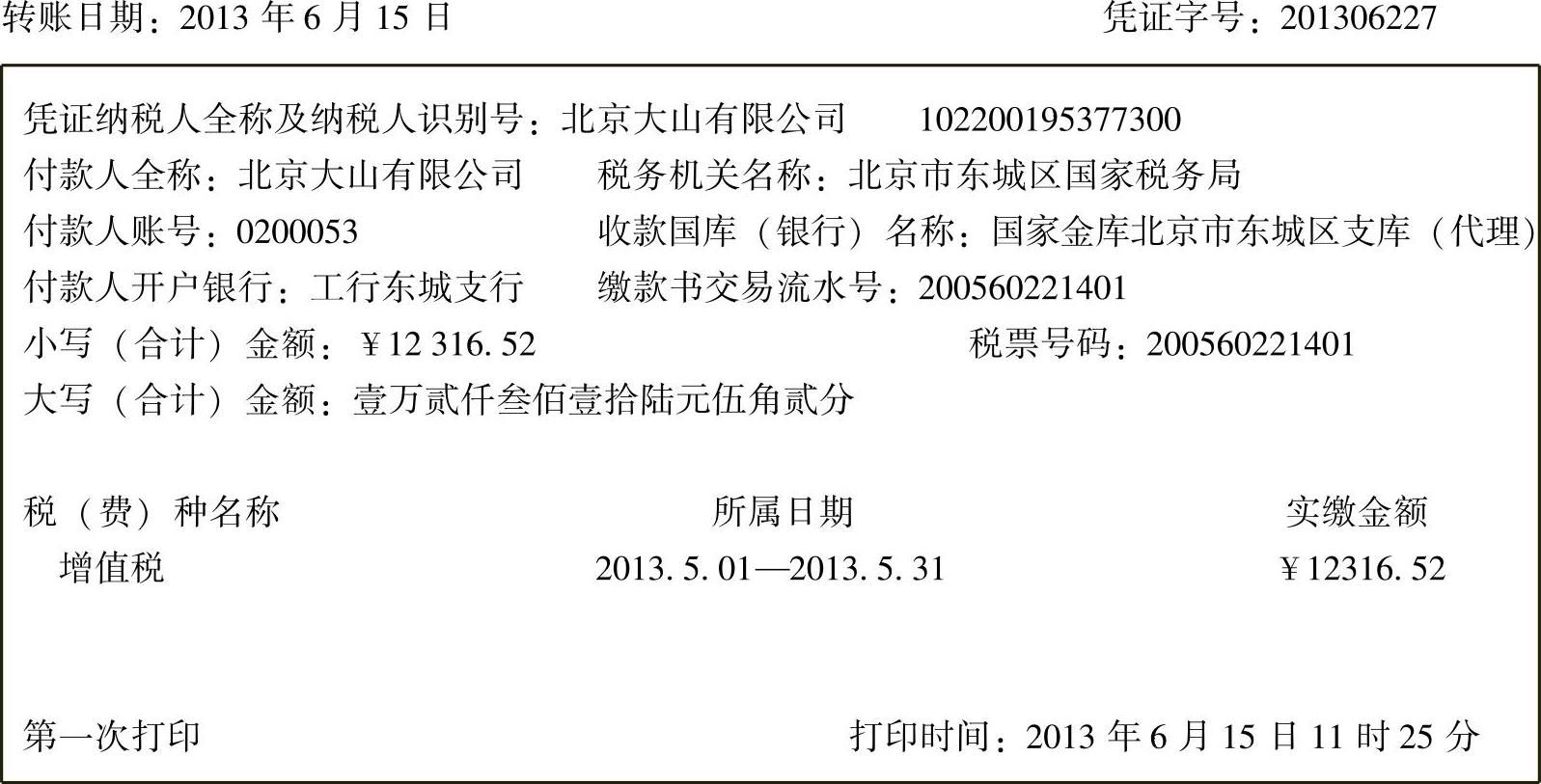

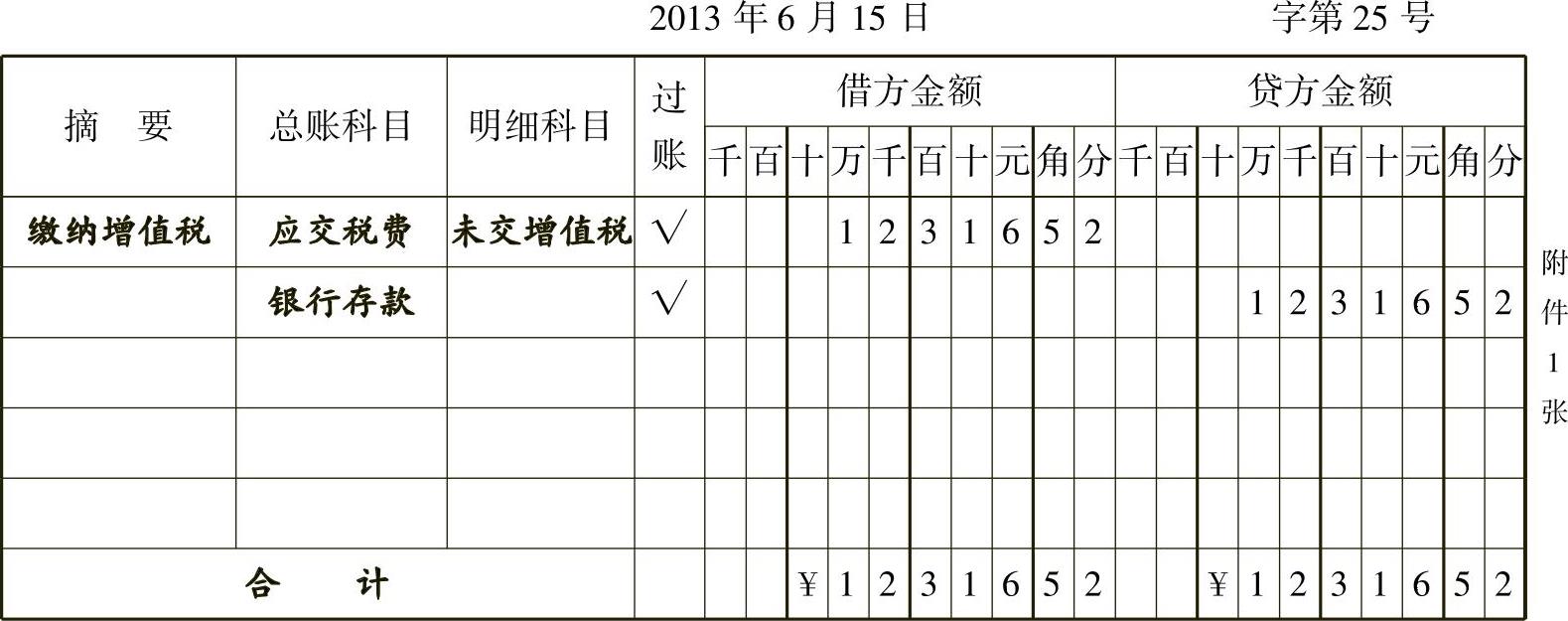

[例3-25]2013年6月15日,北京大山有限公司支付上月应交未交增值税12316.52元。大山公司财务人员收到原始凭证,并编制记账凭证,具体如表396、表3-97所示。

表3-96 中国工商银行电子缴税付款凭证

第二联 作付款回单(无银行收讫章无效) 复核 记账

缴纳增值税,银行存款减少、应交税费减少,银行存款属于资产类账户减少记贷方,应交税费属于负债类账户减少记借方,借方、贷方金额同时为12316.52元。

表3-97 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

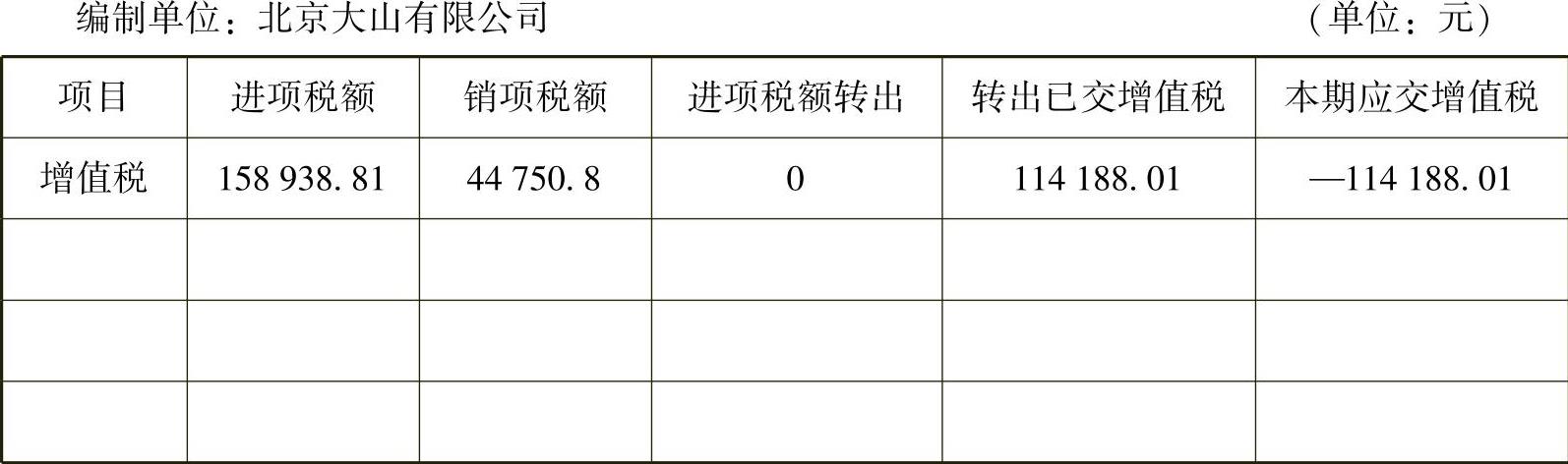

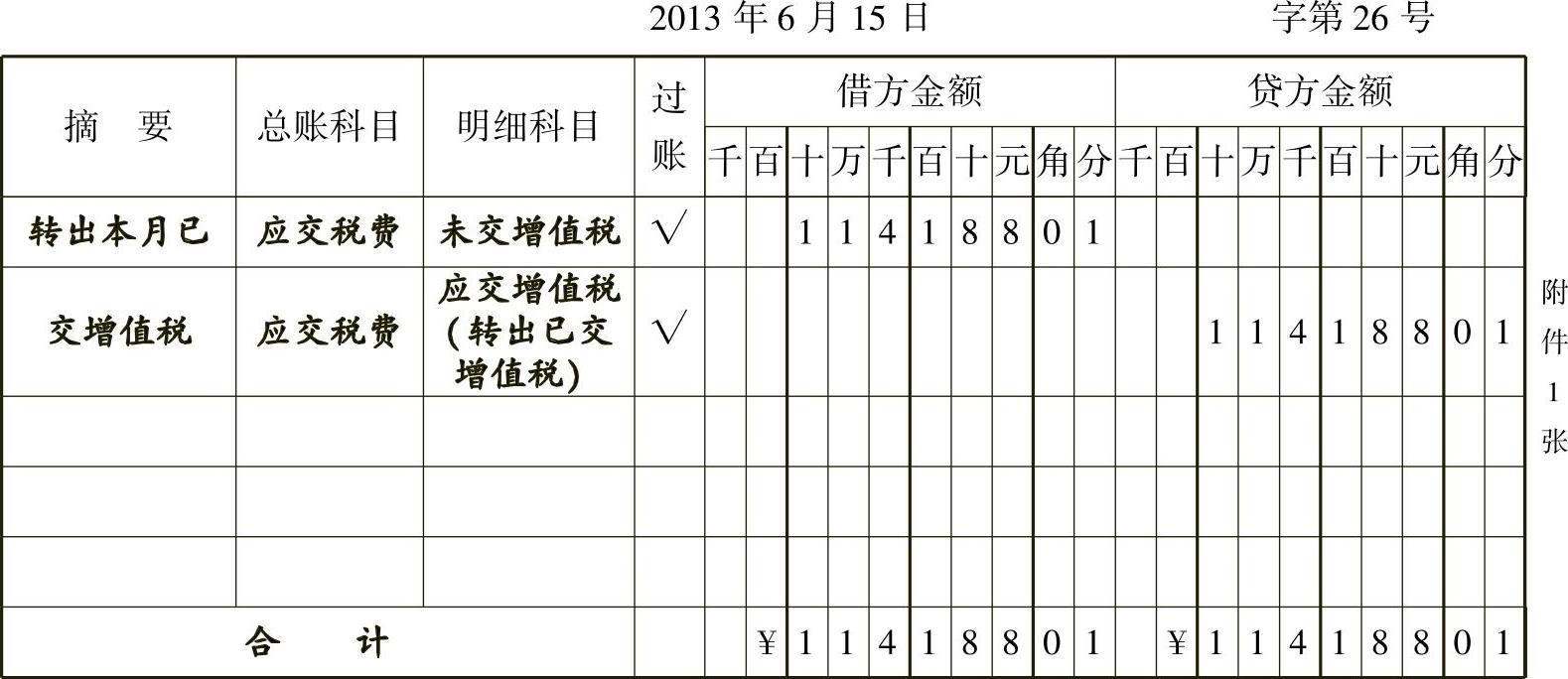

[例3-26]2013年6月30日,北京大山有限公司计算本月缴纳增值税情况,本月进项税额158938.81元,销项税额44750.8元,根据缴税情况将本月已交增值税转入未交增值税明细科目。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-98、表3-99所示。

表3-98 增值税情况一览表

财务主管:赵四 制单:胡可

转出本月已交增值税,应交税费一方增加、一方减少。应交税费属于负债类账户,增加记贷方,减少记借方,借方、贷方金额同时为114188.01元。

表3-99 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

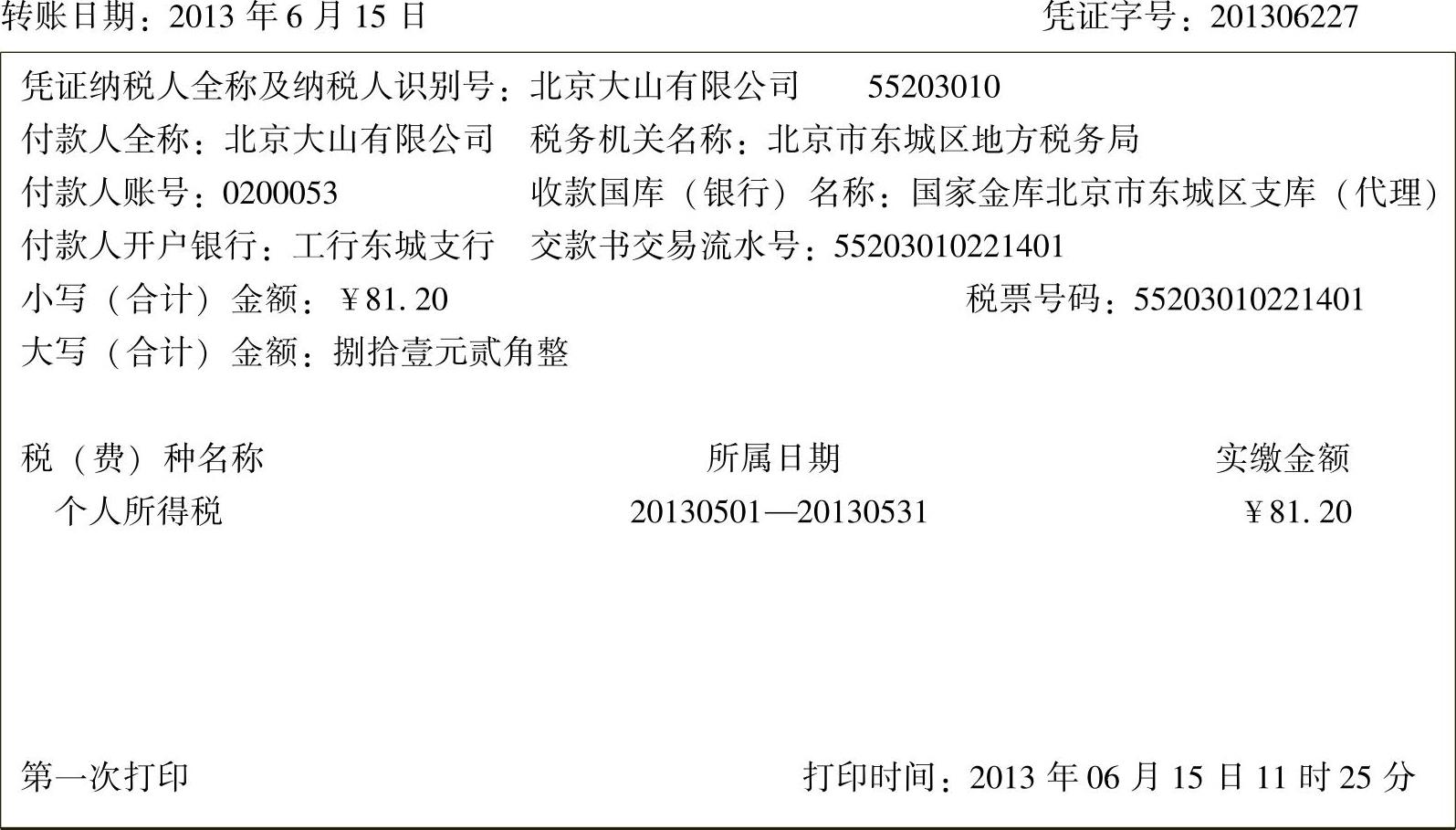

[例3-27]2013年6月15日,北京大山有限公司代扣代交个人所得税81.2元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-100、表3-101所示。

表3-100 中国工商银行电子交税付款凭证

第二联 付款回单(无银行收讫章无效) 复核 记账

代扣代缴个人所得税,应交税费减少、银行存款减少。应交税费属于负债类账户,减少记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为81.20元。(https://www.xing528.com)

表3-101 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

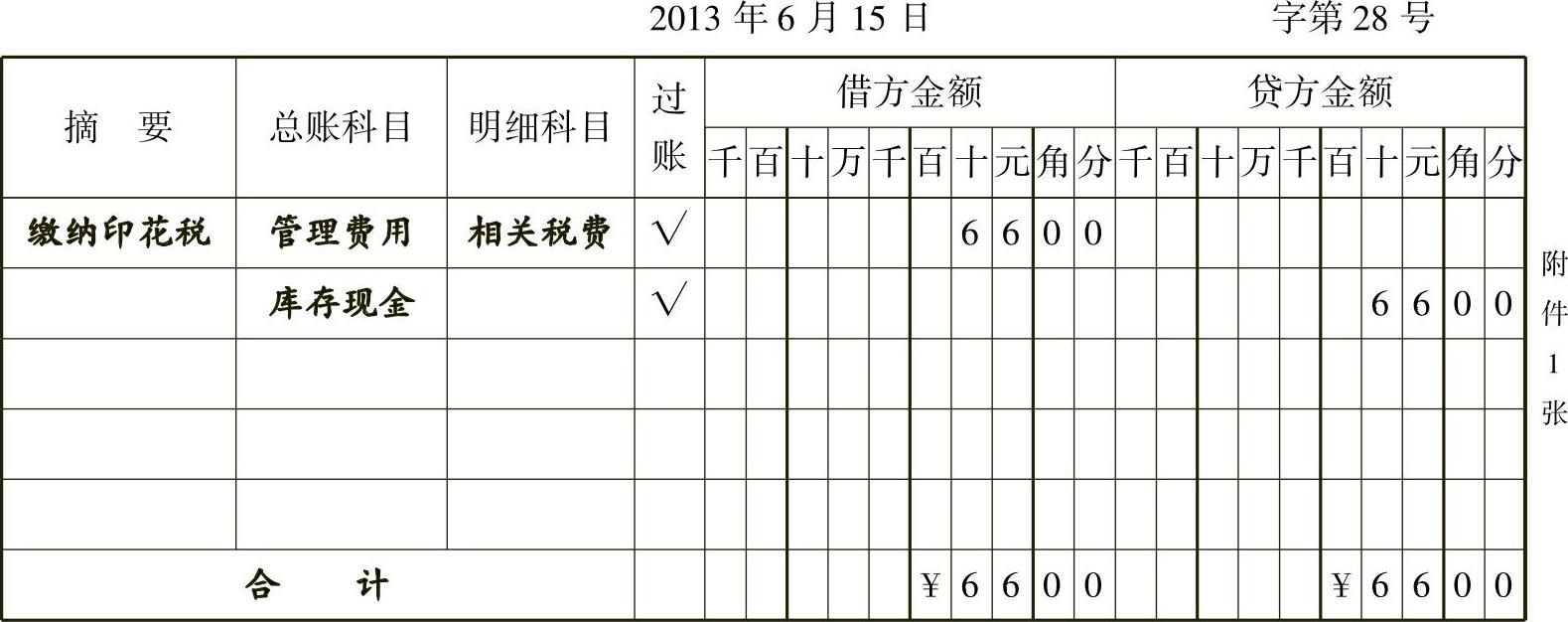

[例3-28]2013年6月15日,北京大山有限公司签订220000元的购销合同,按0.3‰的税率计算应交的印花税为66元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-102、表3-103所示。

表3-102 北京市印花税票销售凭证

开票人:黄威 售票单位(盖章):

签订购销合同应交印花税计入管理费用,管理费用增加、库存现金减少。管理费用属于损益类账户,增加记借方,库存现金属于资产类账户减少记贷方,借方、贷方金额同时为66元。

表3-103 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

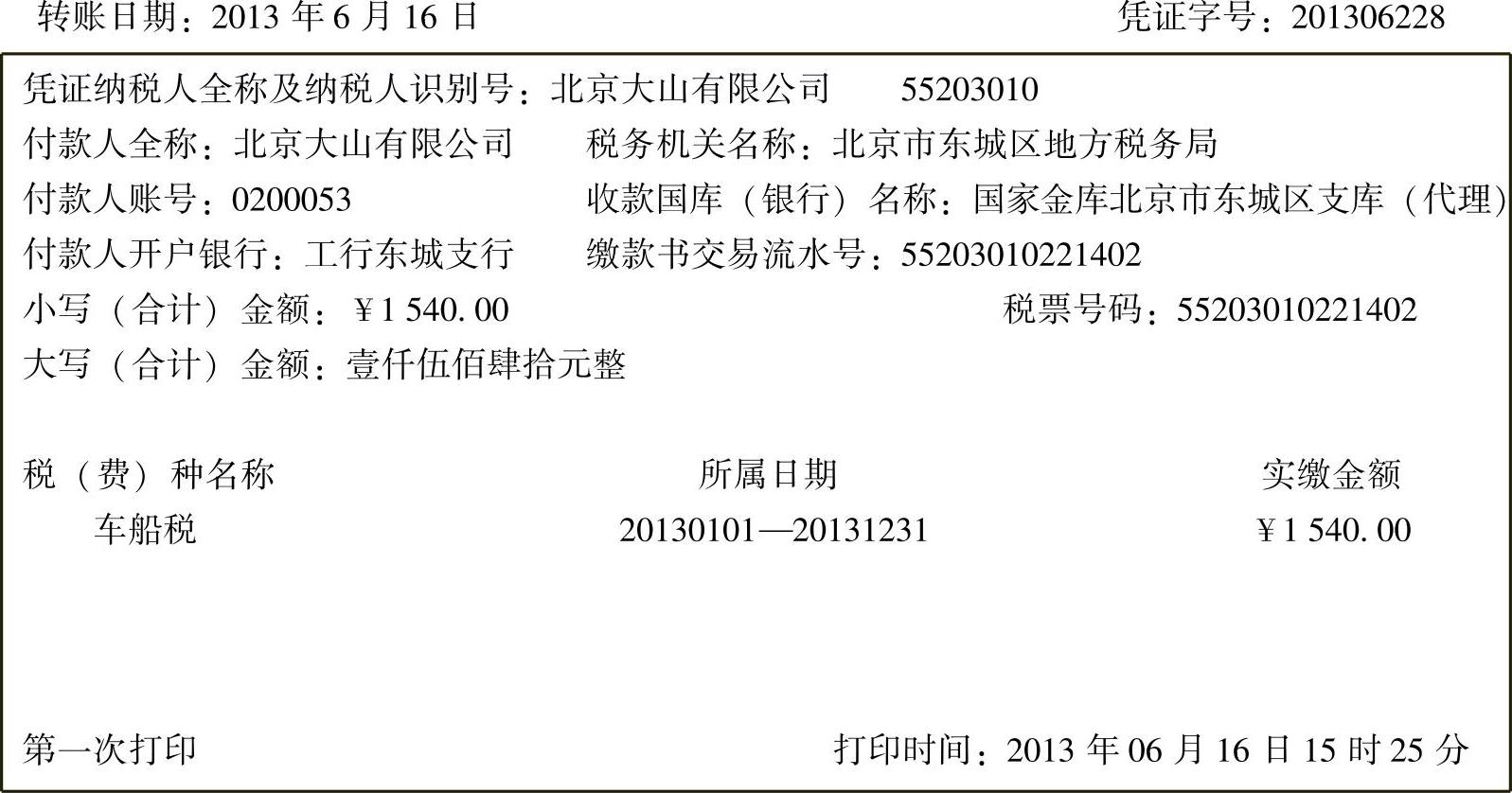

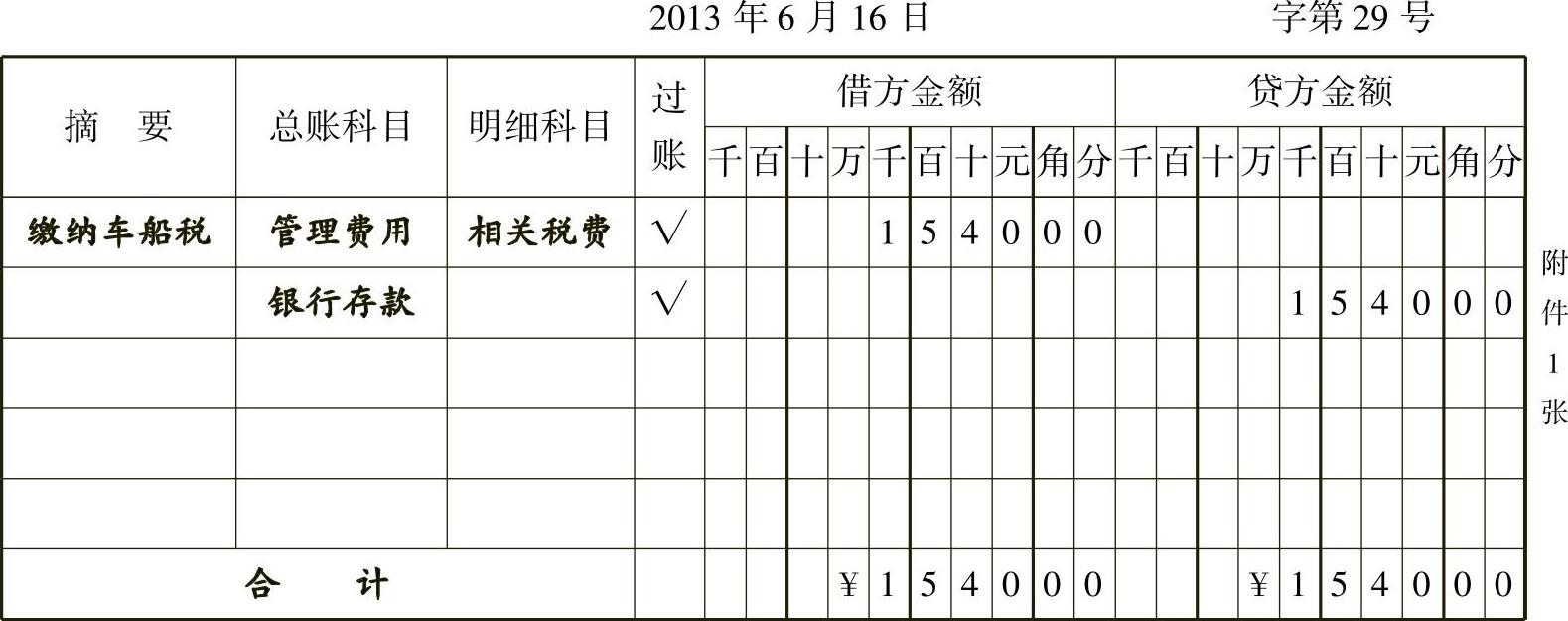

[例3-29]2013年6月16日,北京大山有限公司拥有小客车两辆,每年应纳车船税900元,拥有8吨的货车一辆,每年应纳车船税为640元,财务人员申报缴纳2013年度车船税1540元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-104、表3-105所示。

表3-104 中国工商银行电子缴税付款凭证

第二联 作付款回单(无银行收讫章无效) 复核 记账

申报缴纳车船税计入管理费用,管理费用增加、银行存款减少。管理费用属于损益类账户,增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为1540元。

表3-105 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

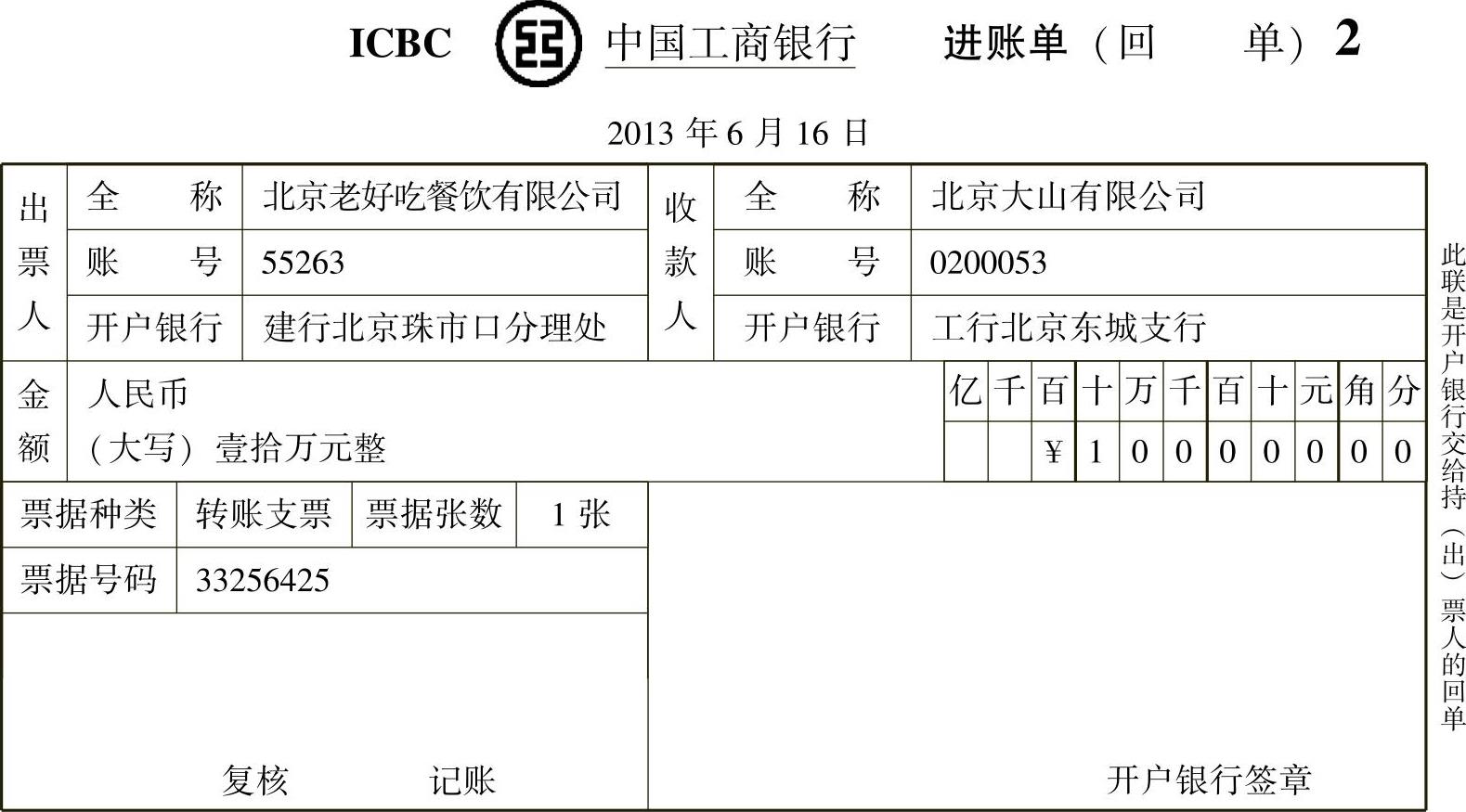

[例3-30]2013年6月16日,北京大山有限公司收到北京老好吃餐饮有限公司交来的下半年房屋租金100000元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-106~表3-108所示。

表3-106

表3-107

税控码 a56cOo52af41a000 开票人 王越Tax control code Drawer

收到房租收入计入其他业务收入,银行存款增加、其他业务收入增加。银行存款属于资产类账户,增加记借方,其他业务收入属于收入类账户增加记贷方,借方、贷方金额同时为100000元。

表3-108 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

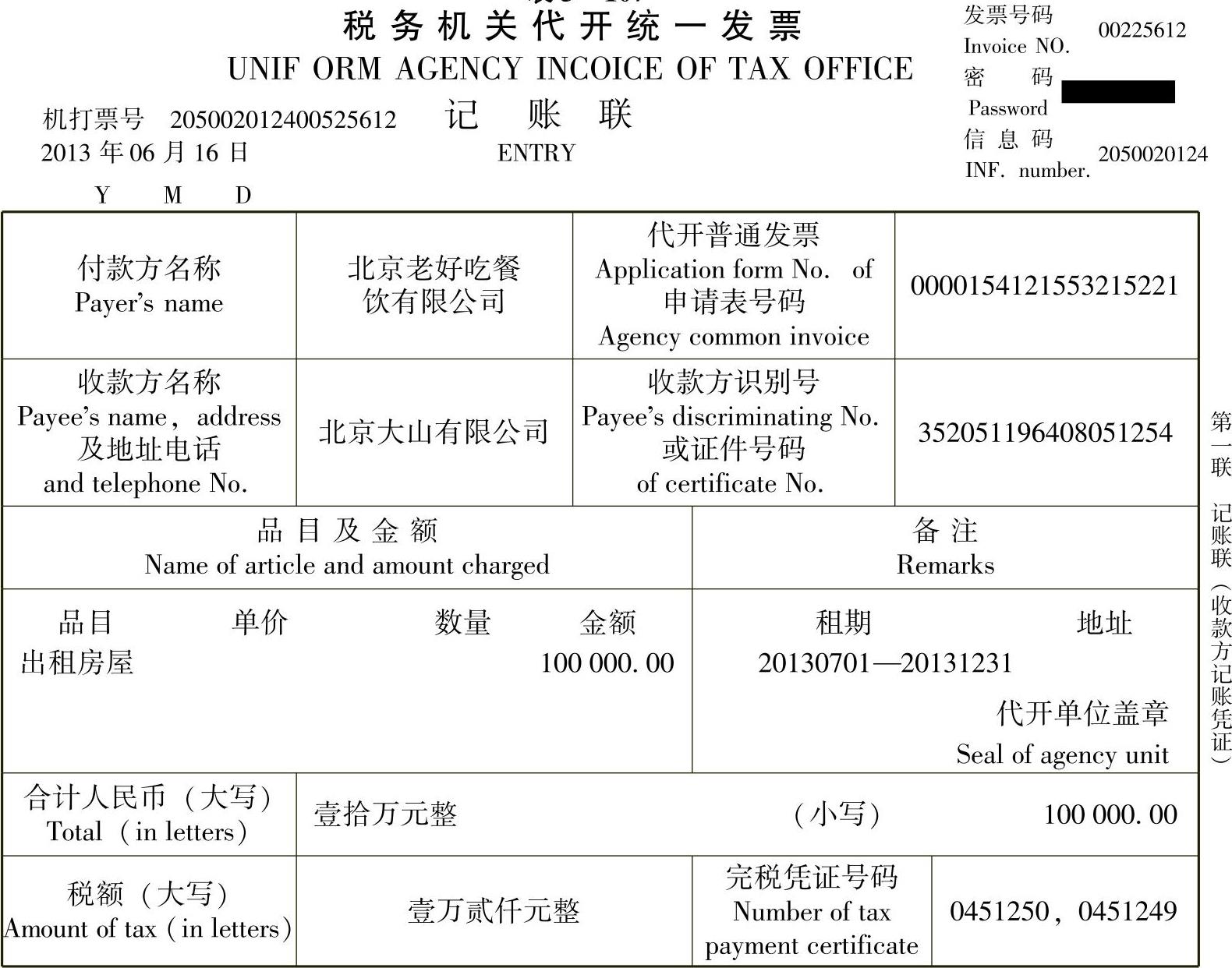

[例3-31]2013年6月16日,北京大山有限公司收到北京老好吃餐饮有限公司交来的下半年房屋租金100000元,计提应交房产税12000元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-109、表3-110所示。

表3-109 房产税计算表

财务主管:赵四 制单:胡可

计算应交房产税计入管理费用,管理费用增加、应交税费增加。管理费用属于损益类账户,增加记借方,应交税费属于负债类账户增加记贷方,借方、贷方金额同时为12000元。

表3-110 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

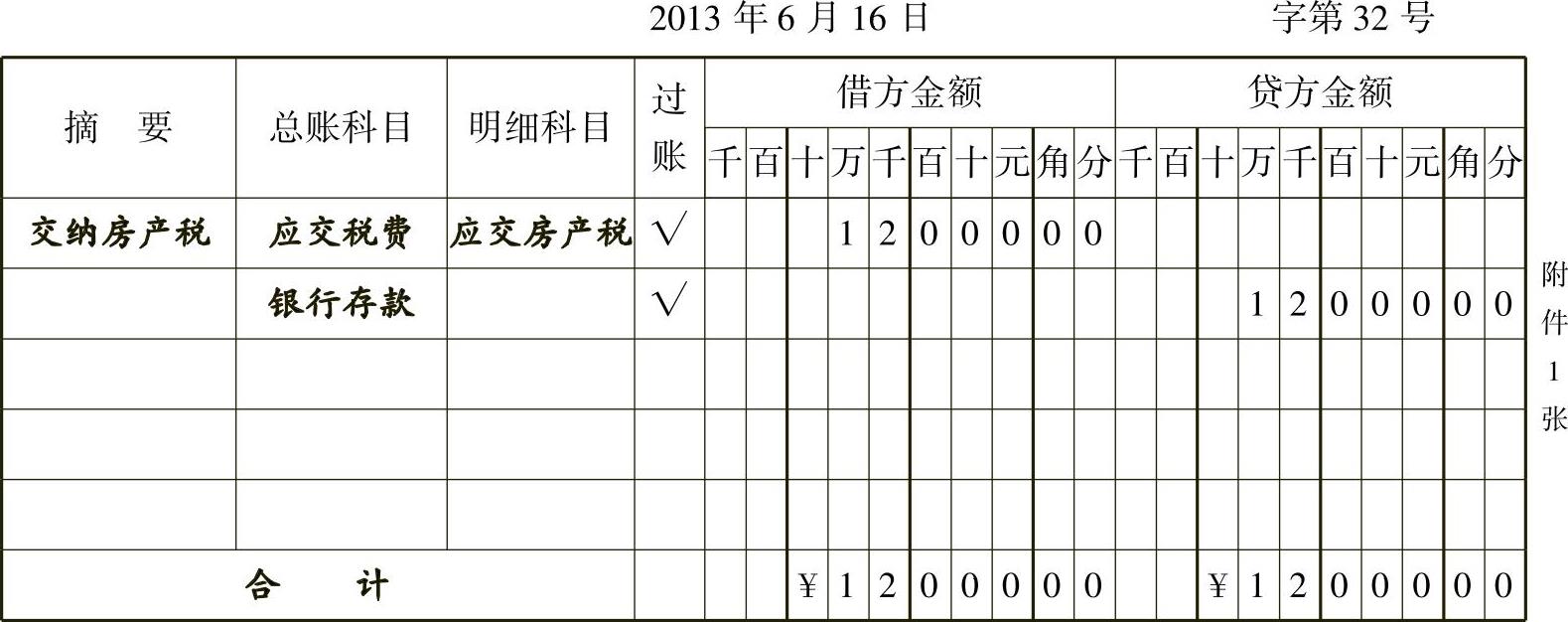

[例3-32]2013年6月16日,北京大山有限公司缴纳房产税12000元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-111、表3-112所示。

表3-111 中国工商银行电子缴税付款凭证

第二联 作付款回单(无银行收讫章无效) 复核 记账

缴纳房产税,应交税费减少、银行存款减少。应交税费属于负债类账户,减少记借方;银行存款属于资产类账户,减少记贷方,借方、贷方金额同时为12000元。

表3-112 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

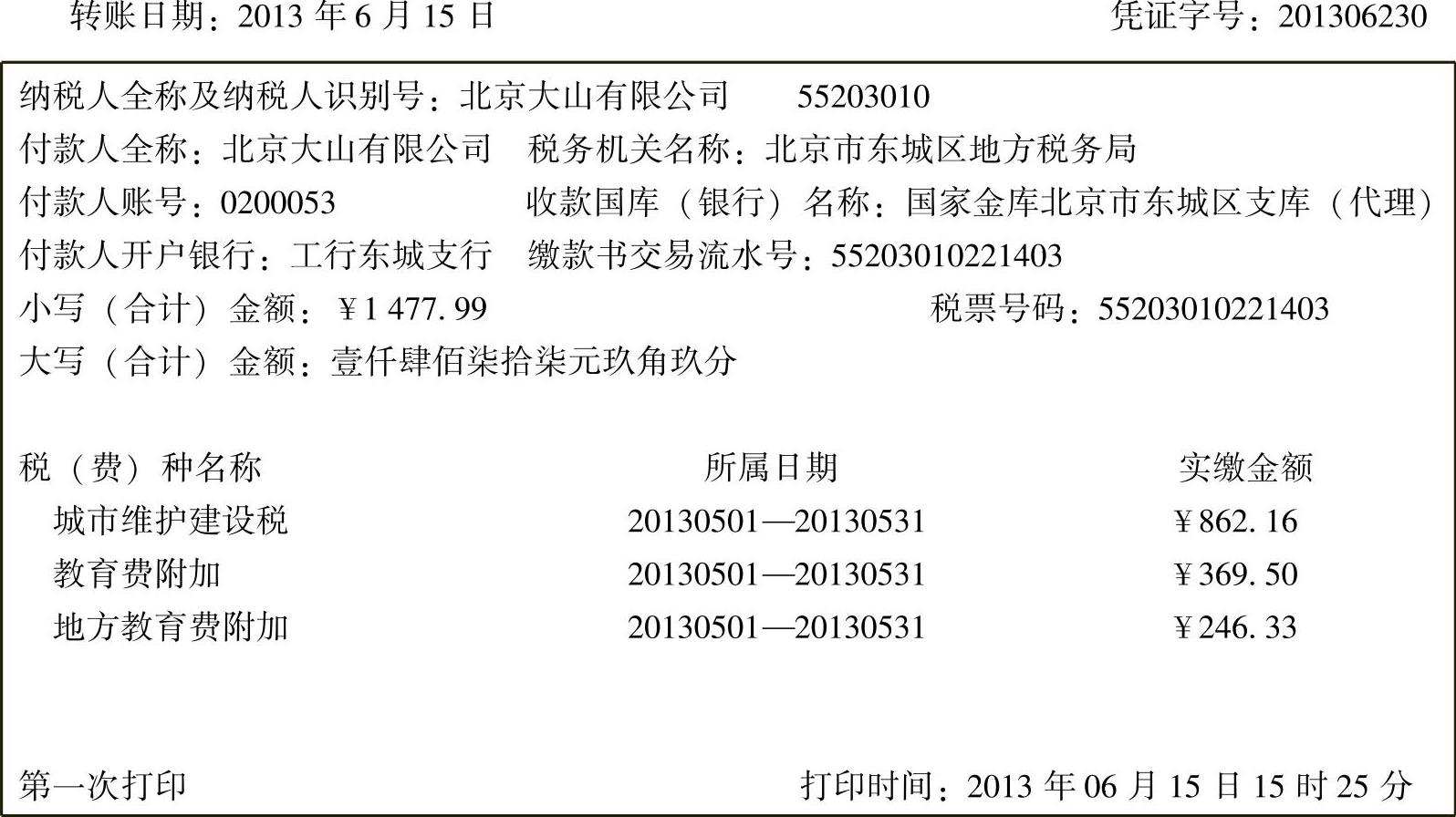

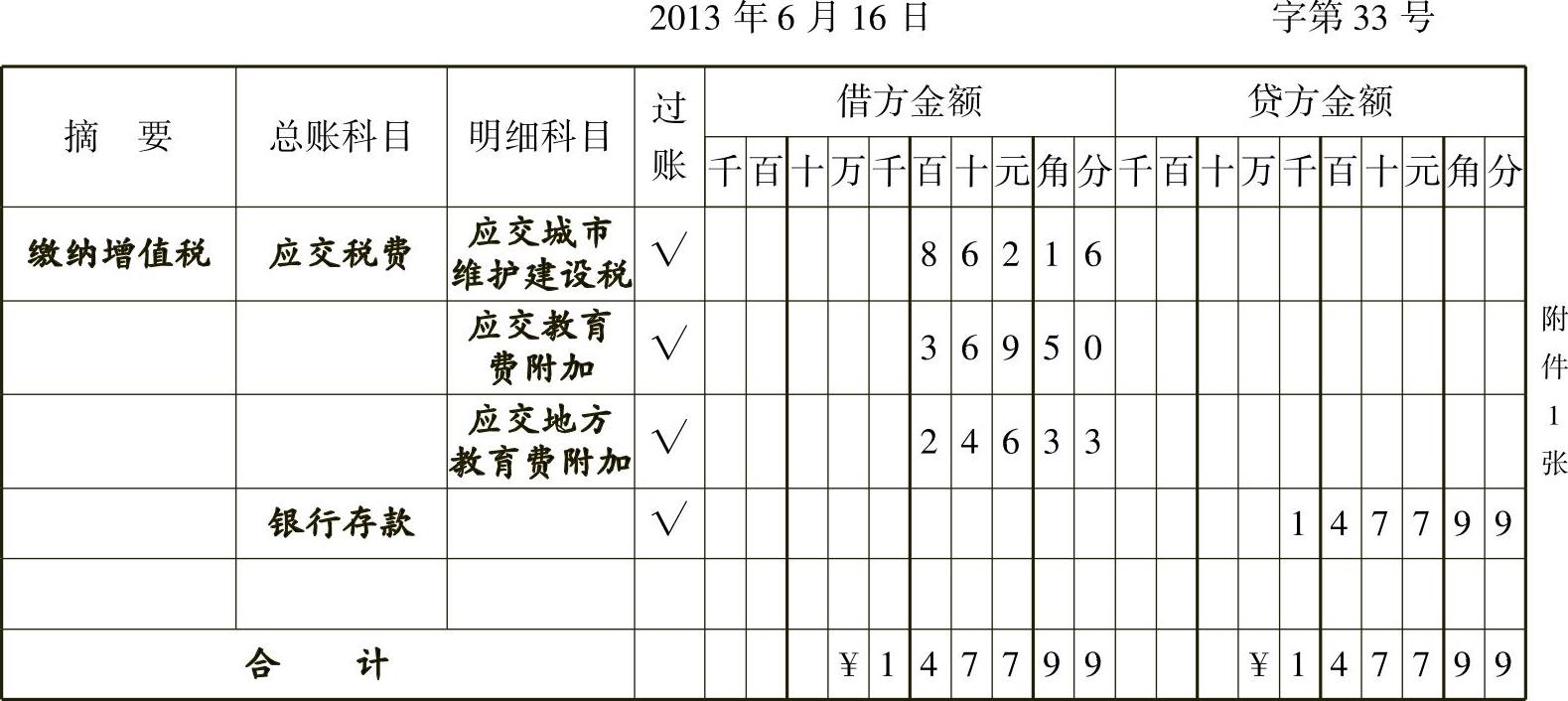

[例3-33]2013年6月16日,北京大山有限公司依据上月应交未交增值税12316.52元,缴纳城市维护建设税862.16元,教育费附加369.50元,地方教育费附加246.33元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-113、表3-114所示。

表3-113 中国工商银行电子缴税付款凭证

第二联 作付款回单(无银行收讫章无效) 复核 记账

缴纳城市维护建设税、教育费附加、地方教育费附加,银行存款减少、应交税费减少。银行存款属于资产类账户减少记贷方,应交税费属于负债类账户减少记借方,借方、贷方金额同时为1477.99元。

表3-114 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

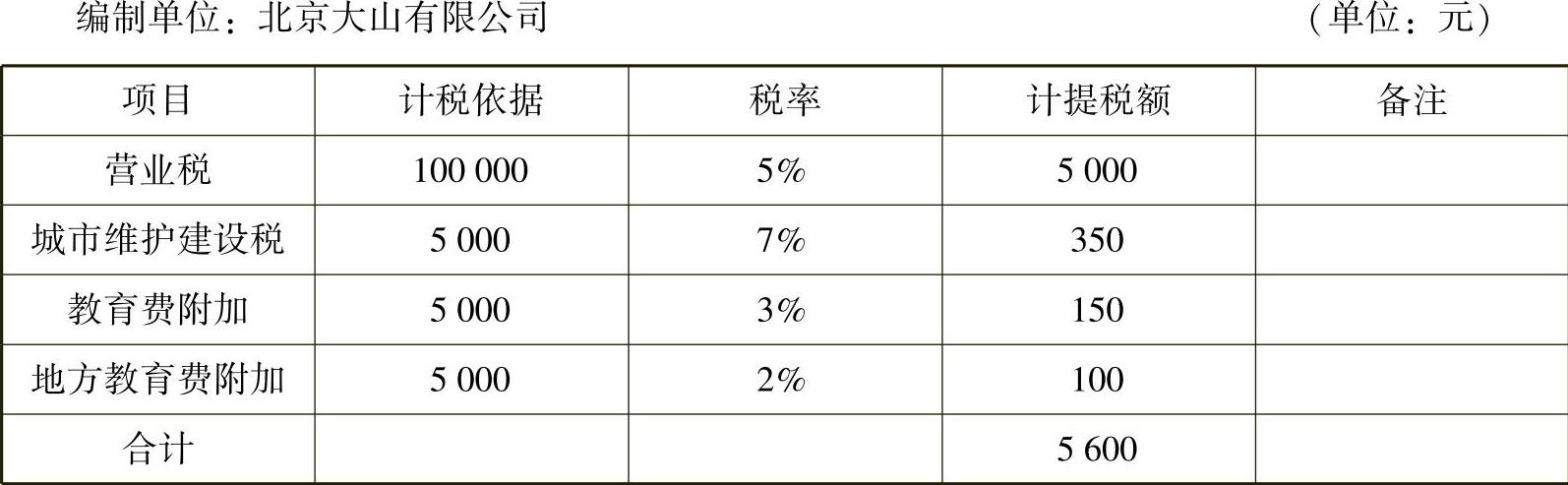

[例3-34]2013年6月16日,北京大山有限公司依据其他业务收入100000元计提营业税金及附加。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-115、表3-116所示。

表3-115 营业税金及附加计算表

财务主管:赵四 制单:胡可

计提营业税金及附加,营业税金及附加增加、应交税费增加,营业税金及附加属于损益类账户增加记借方,应交税费属于负债类账户增加记贷方,借方、贷方金额同时为5600元。

表3-116 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

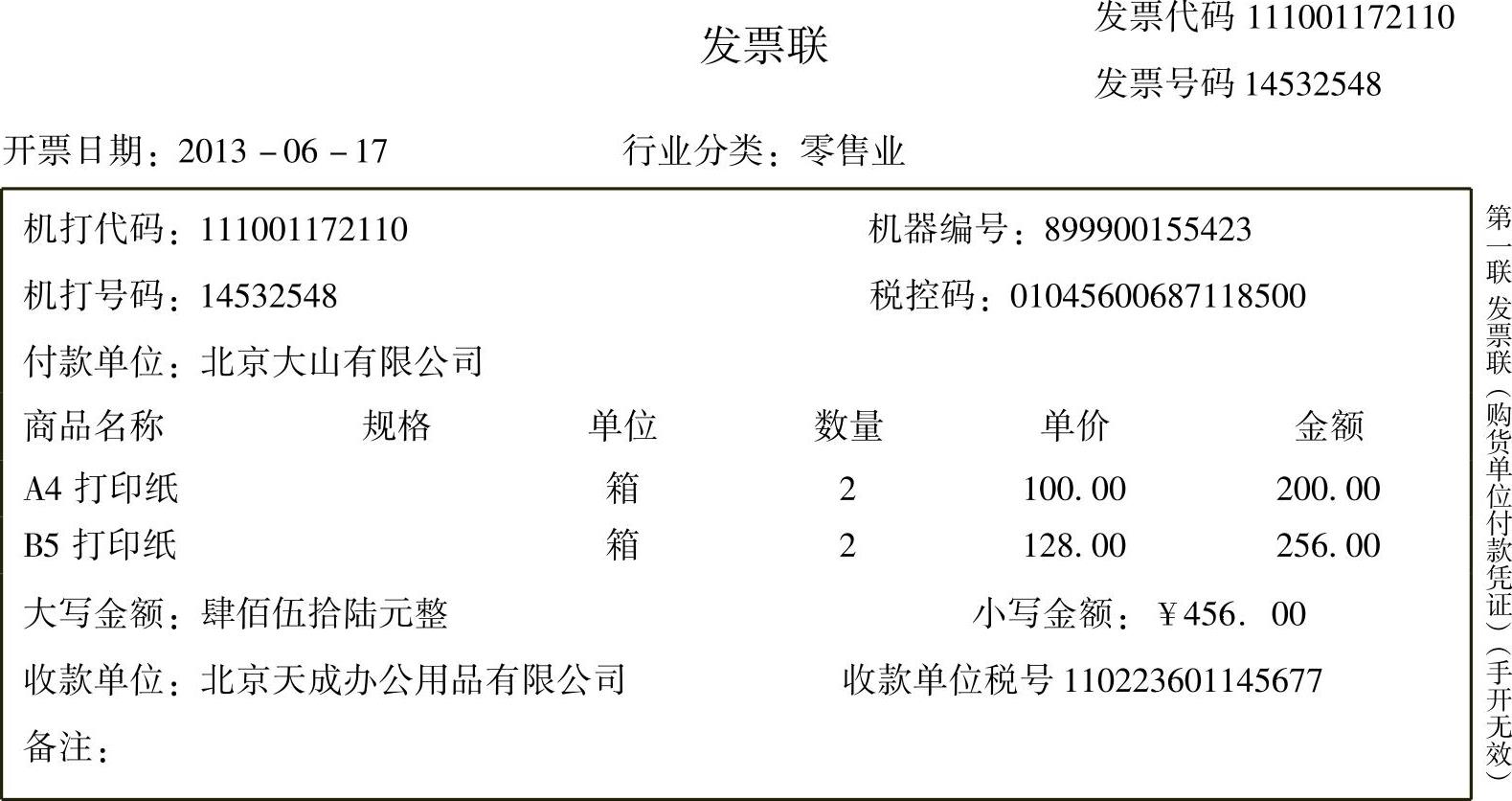

[例3-35]2013年6月17日,北京大山有限公司行政部姜成竹购买办公用品,用现金支付办公用品款456元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-117、表3-118所示。

表3-117 北京市国家税务局通用机打发票

购买办公用品计入管理费用,管理费用增加、库存现金减少。管理费用属于损益类账户,增加记借方,库存现金属于资产类账户减少记贷方,借方、贷方金额同时为456元。

表3-118 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

[例3-36]2013年6月17日,北京大山有限公司计提办公用计算机6月份折旧498.75元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-119、表3-120所示。

表3-119 固定资产折旧计提表

制表:刘利

固定资产计提折旧属于管理部门的计入管理费用,管理费用增加、累计折旧增加。管理费用属于损益类账户,增加记借方,累计折旧属于固定资产的备抵账户增加记贷方,借方、贷方金额同时为498.75元。

表3-120 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

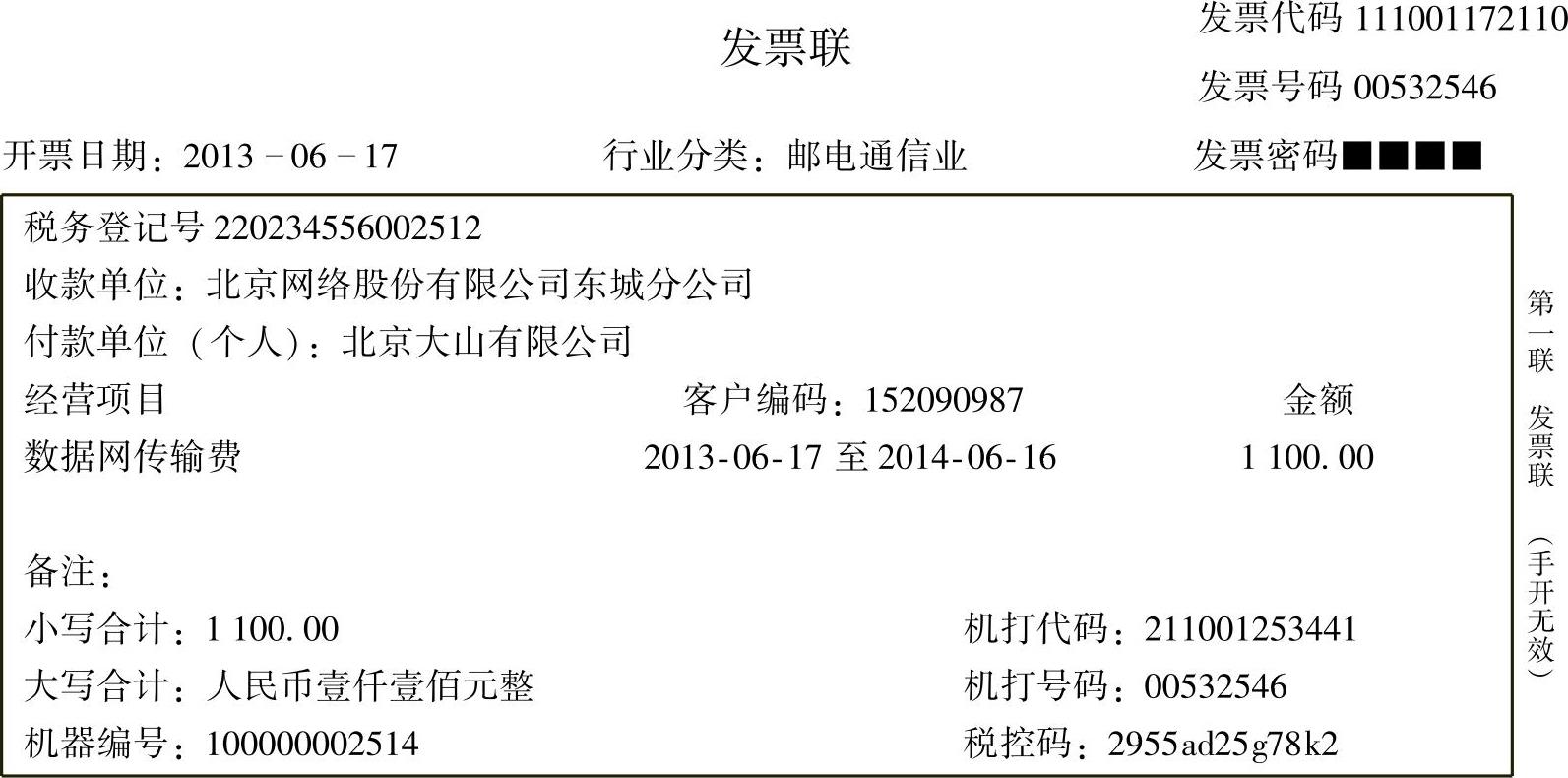

[例3-37]2013年6月17日,北京大山有限公司缴纳上网费1100元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-121、表3-122所示。

表3-121 北京市地方税务局通用机打发票

开票人:李莹 收款单位(盖章有效)

缴纳网费计入管理费用,管理费用增加、库存现金减少。管理费用属于损益类账户,增加记借方,库存现金属于资产类账户减少记贷方,借方、贷方金额同时为1100元。

表3-122 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

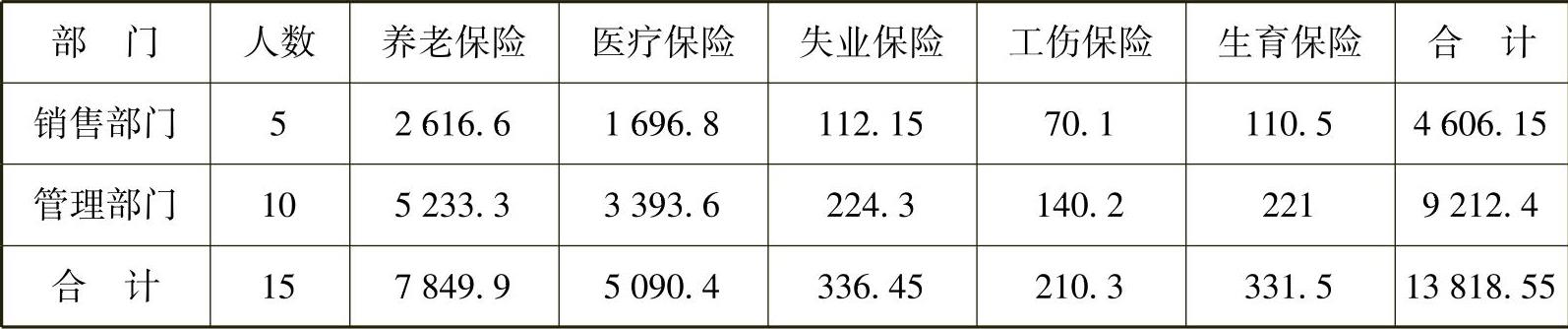

[例3-38]2013年6月17日,北京大山有限公司计提本月应付职工的工资、社会保险费。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-123~表3-125所示。

表3-123 北京大山有限公司6月工资表 (单位:元)

复核:赵四 制表:刘倩

表3-124 北京大山有限公司6月五险(企业部分)汇总表 (单位:元)

审核:赵四 制表:刘倩

职工薪酬按照用途分配计入销售费用、管理费用,销售费用、管理费用增加,应付职工薪酬增加。销售费用、管理费用属于损益类账户,增加记借方,应付职工薪酬属于负债类账户增加记贷方,借方、贷方金额同时为77818.55元。

表3-125 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

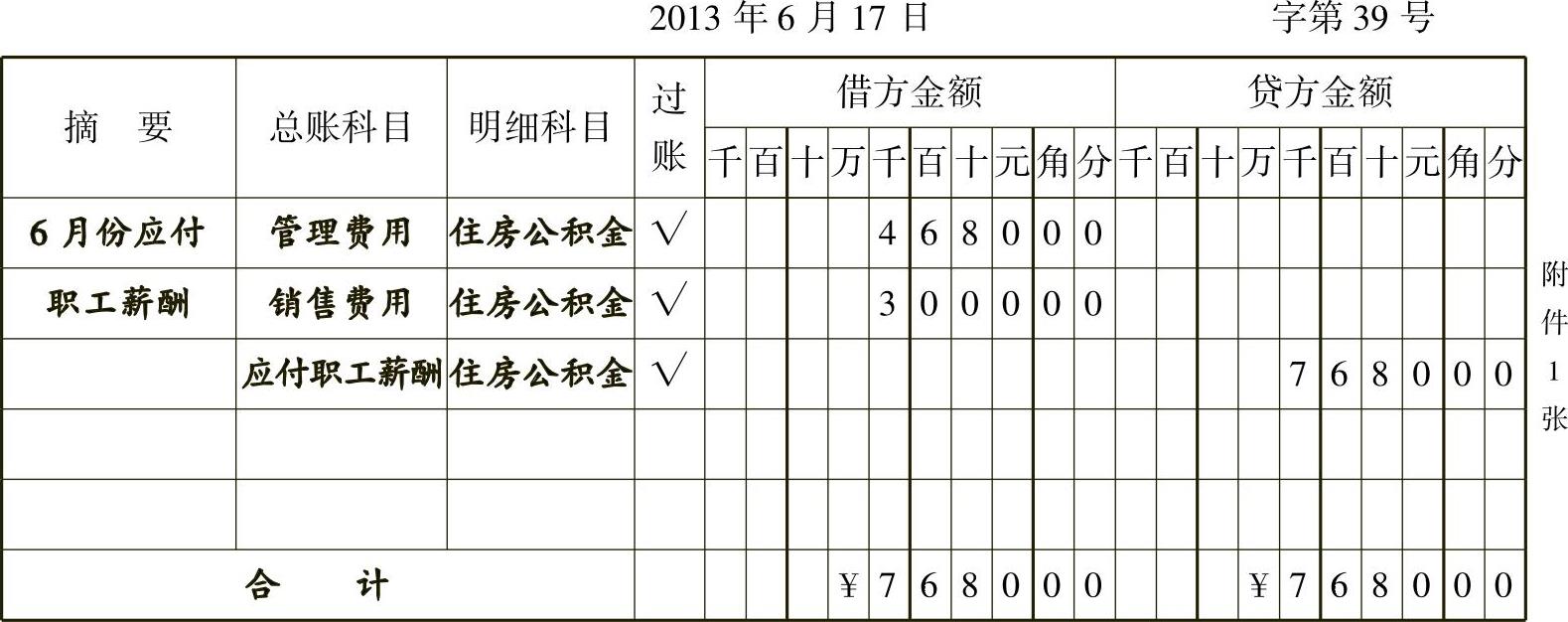

[例3-39]2013年6月17日,北京大山有限公司计提本月应付职工的住房公积金。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-126、3-127所示。

表3-126 北京大山有限公司6月住房公积金(企业部分)汇总表 (单位:元)

审核:赵四

职工薪酬按照用途分配计入销售费用、管理费用,销售费用、管理费用增加,应付职工薪酬增加。销售费用、管理费用属于损益类账户,增加记借方,应付职工薪酬属于负债类账户增加记贷方,借方、贷方金额同时为7680元。

表3-127 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

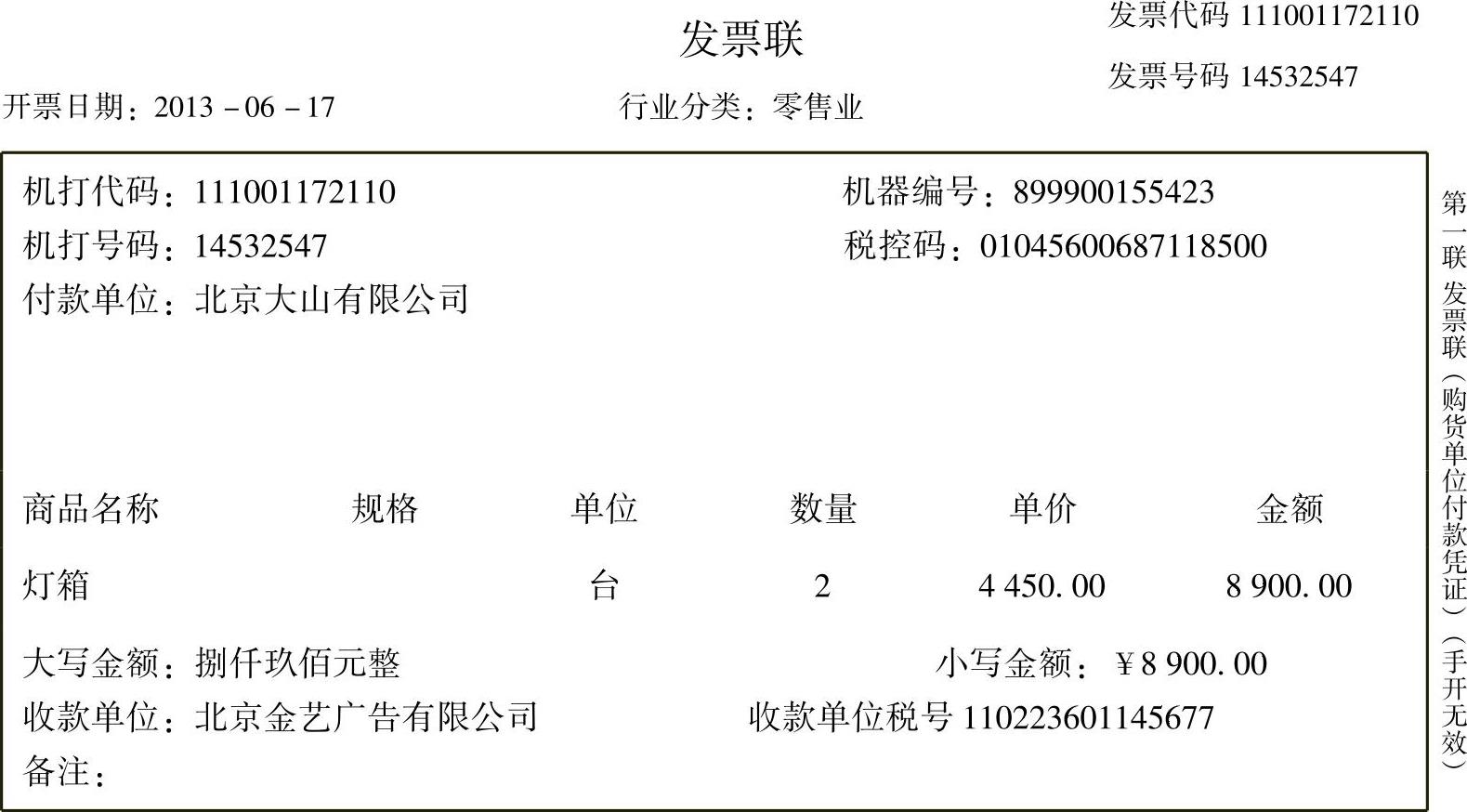

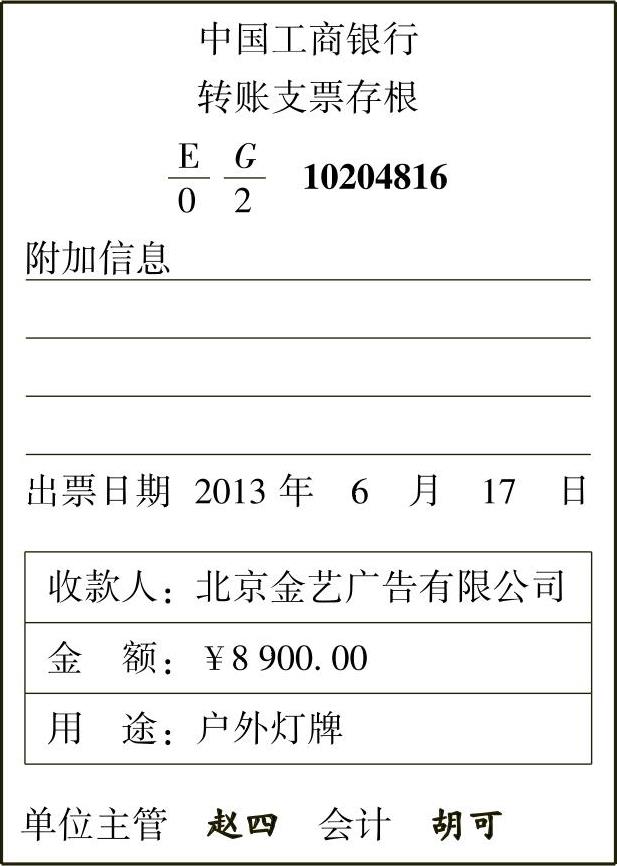

[例3-40]2013年6月17日,北京大山有限公司支付北京金艺广告公司户外灯箱制作费8900元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-128~表3-130所示。

表3-128 北京市国家税务局通用机打发票

开票人:杨国丽

表3-129 转账支票存根

支付灯箱制作费为商品宣传用计入销售费用,销售费用属于损益类账户,增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为8900元。

表3-130 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

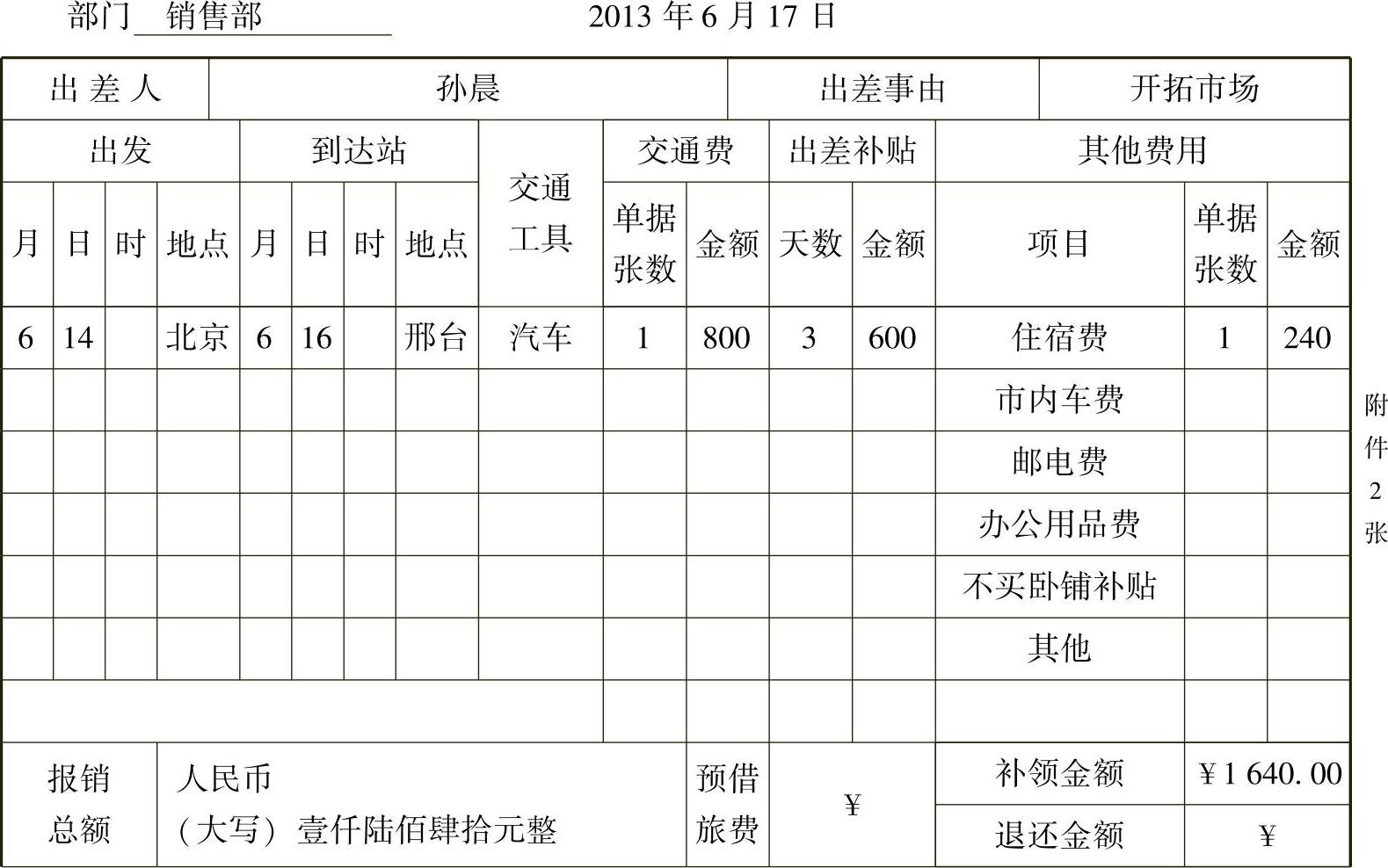

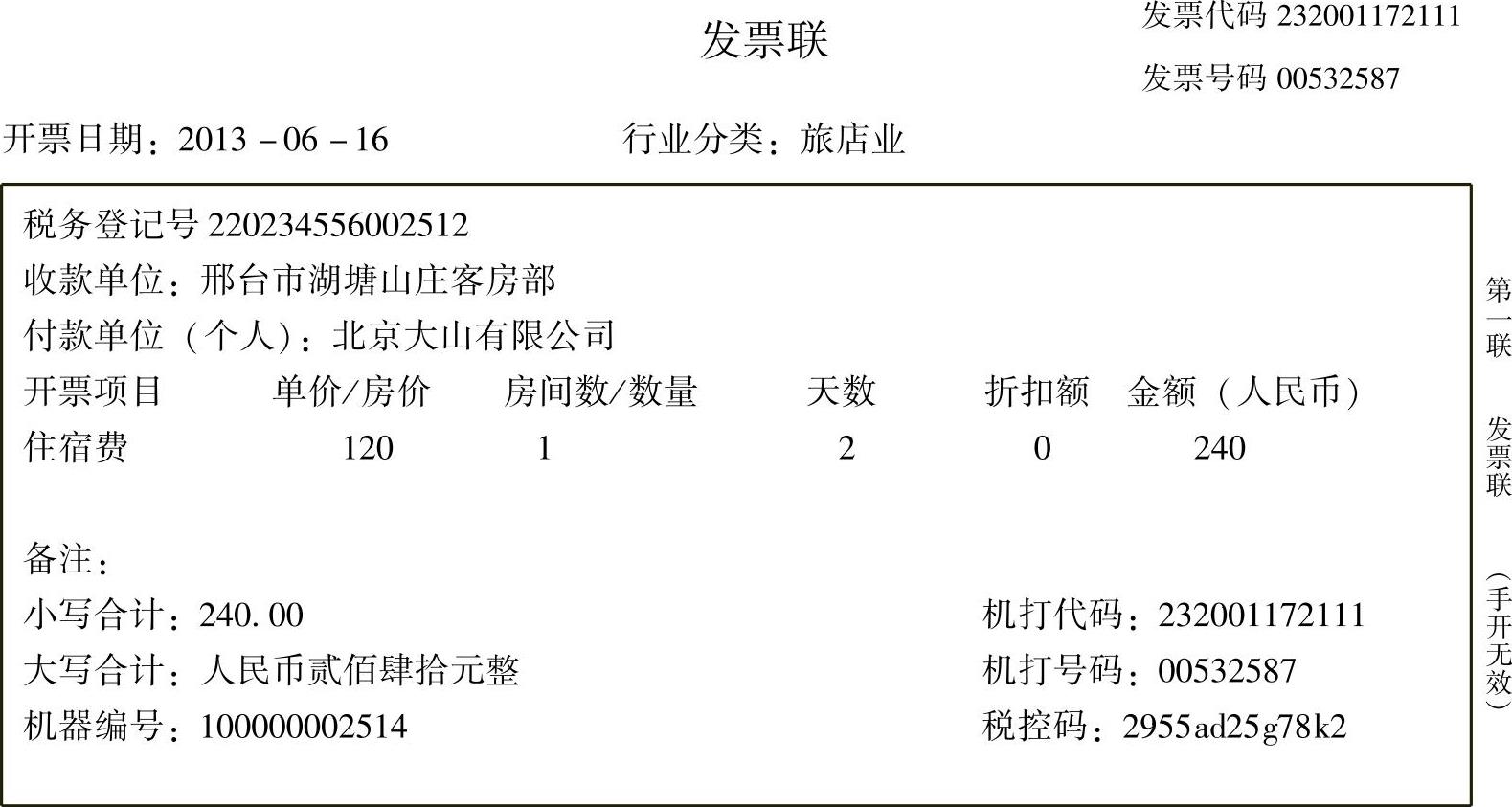

[例3-41]2013年6月17日,北京大山有限公司销售部孙晨出差回来报销差旅费1640元。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-131~表3-134所示。

表3-131 差旅费报销单

会计主管:赵四 审核:曲凡 出纳:刘倩 领款人:孙晨

表3-132 河北省地方税务局通用机打发票

开票人:唐敏 收款单位(盖章有效)

表3-133 河北省国家税务局通用手工发票

收款单位名称:邢台健伟石化有限公司 开票人:方芳

支付销售部门差旅费计入销售费用,销售费用属于损益类账户,增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为1640元。

表3-134 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

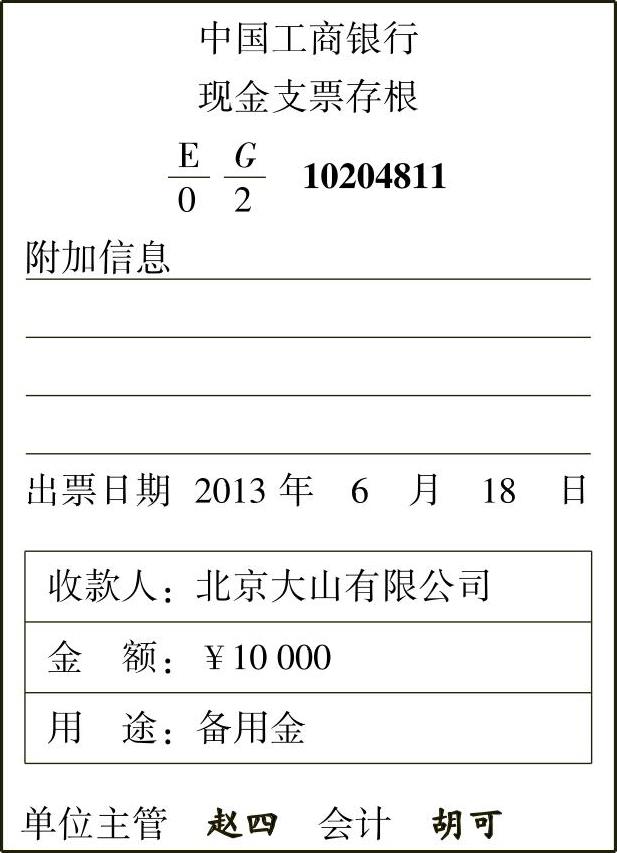

[例3-42]2013年6月18日,北京大山有限公司出纳刘倩从银行提取现金10000元备用。北京大山有限公司财务人员收到原始凭证,并编制记账凭证,具体如表3-135、表3-136所示。

表3-135 现金支票存根

提取现金,库存现金增加、银行存款减少,库存现金属于资产类账户,增加记借方,银行存款属于资产类账户减少记贷方,借方、贷方金额同时为10000元。

表3-136 记账凭证

财务主管:赵四 记账:胡可 出纳:刘倩 审核:赵四 制单:胡可

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。