确定商品的成交价格应有客观依据,应从纵向和横向进行比价,做好比价工作,不能凭主观随意性盲目定价,尤其进口方面,更要注意做好比价工作。真正做好货比三家,防止确定的成交价格偏离市场价格的实际水平。

不仅要做好比价工作,同时要加强成本核算,以提高经济效益,防止出现不计成本、不计盈亏和单纯追求成交量的偏向。尤其在出口方面,加强成本核算,掌握出口总成本、出口销售外汇(美元)净收入和人民币净收入的数据,并计算和比较各种商品出口的盈亏情况,更有现实意义。出口贸易的成本是指出口商在某一票出口业务的实施过程中总的业务支出,包括进货成本和国内费用即出口总成本等于出口商品的进货成本加上出口前的一切费用和税金。进货成本即出口商品购进价,其中包含增值税,如企业自营出口,进货成本即其生产成本。国内费用通常由各企业按进货成本的5%~10%不等的定额率自行核定。

出口总成本=出口商品购进价(含增值税)+定额费用-出口退税收入

出口退税收入=[出口商品购进价(含增值税)/(1+增值税率)]×退税率

出口成本价格是指以出口总成本为基础计算出来的单位成本价格。它不涉及任何国外费用,是出口定价的基础。

出口外汇净收入是指出口外汇总收入中扣除劳务费用如运费、保险费、佣金等非贸易外汇后的外汇收入,即出口商品按FOB价出售所得的外汇净收入。如以CFR或CIF术语成交,价格中扣除国外运费、保险费后,即为出口外汇净收入。以含佣价成交的,还要扣除佣金。

出口人民币净收入是指出口外汇净收入按当时外汇牌价折算的人民币数额。

根据出口商品的这些数据,可以计算出出口商品盈亏率、出口商品换汇成本和出口创汇率。

1.出口商品盈亏率

出口商品盈亏率是指出口商品盈亏额与出口总成本的比率。出口盈亏额是指出口销售人民币净收入与出口总成本的差额,前者大于后者为盈利,反之为亏损。其计算公式为

【例2-6】出口某商品1442250只,出口总价为$81017FOB上海。商品进价为¥574980(含增值税17%),费用定额率为6%,出口退税率为9%。当时银行汇价美元买入价为6.30元人民币。求该笔业务出口盈亏率。

出口盈亏额=出口销售人民币净收入-出口总成本

=81017×6.30-[574980×(1+6%)-574980/(1+17%)×9%]

=81017×6.30-565249.57=-54842.47(人民币)(https://www.xing528.com)

出口盈亏率=出口盈亏额/出口总成本×100%

=(-54842.47÷565249.57)×100%

=-9.7%

2.出口商品换汇成本

出口商品换汇成本也是用来反映出口商品盈亏的一项重要指标,它是指以某种商品的出口总成本与出口所得的外汇净收入之比,得出用多少人民币换回一美元。出口商品换汇成本如高于银行的外汇牌价,则出口为亏损;反之,则说明出口有盈利。其计算公式为

【例2-7】某公司出口商品1000箱,每箱人民币收购价100元,国内费用为收购价的15%,出口后每箱可退税7元人民币,外销价每箱19美元CFR曼谷,每箱货应付海运费1.2美元,计算该商品的换汇成本。(保留两位小数)

出口总成本=1000×100×(1+15%)-(1000×7)=108000(元)

出口销售外汇净收入=1000×(19-1.2)=17800(美元)

换汇成本=108000/17800=6.07(人民币/美元)

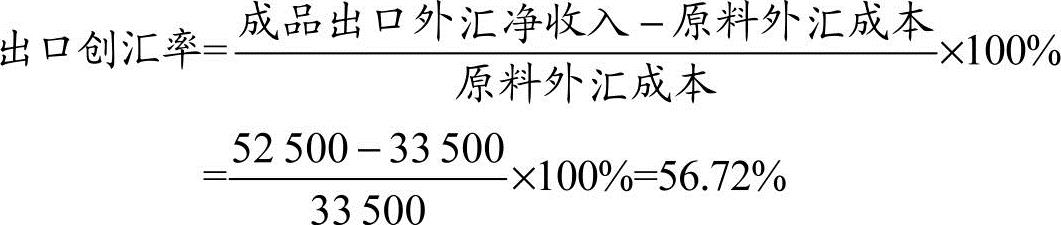

3.出口创汇率

出口创汇率亦称外汇增值率,原本用以考核进料加工的经济效益,具体做法是以成品出口所得的外汇净收入减去进口原料所支出的外汇,算出成品出口外汇增值的数额,即创汇额,再将其与原料外汇成本相比,计算出百分率。在采用国产原料的正常出口业务中,也可计算创汇率,这就要以该原料的FOB出口价格作为原料外汇成本。计算公式为

【例2-8】某公司从国外进口棉花,经过加工制成棉布后出口。已知进口棉花的成本为33500美元,加工后复出口所得外汇净收入为52500美元,该批货物的出口创汇率是多少?解:

答:该商品的出口创汇率为56.72%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。