在进行建设投资估算时,应针对其构成分类进行估算,即对工程费用(含建筑工程费、设备购置费和安装工程费)、工程建设其他费用和预备费用(含基本预备费和涨价预备费)分别进行估算。估算步骤如下:

(1)分别估算项目建设所需的建筑工程费、设备购置费和安装工程费。

(2)汇总建筑工程费、设备购置费和安装工程费,得出分装置的工程费用,然后加总得出项目建设的总工程费用。

(3)在工程费用的基础上估算工程建设其他费用。

(4)以工程费用和工程建设其他费用为基础估算基本预备费。

(5)在确定工程费用分年投资计划的基础上估算涨价预备费。

(6)求和得出建设投资。

(一)建筑工程费的估算

1.估算内容

建筑工程费是指为建造永久性建筑物和构筑物所需要的费用,主要包括以下几部分内容:

(1)各类房屋建筑工程和列入房屋建筑工程预算的供水、供暖、卫生、通风、煤气等设备费用及其装设、油饰工程的费用,列入建筑工程的各种管道、电力、电信和电缆导线敷设工程的费用。

(2)设备基础、支柱、工作台、烟囱、水塔、水池、灰塔等建筑工程以及各种窑炉的砌筑工程和金属结构工程的费用。

(3)建设场地的大型土石方工程、施工临时设施和完工后的场地清理等费用。

(4)矿井开凿、井巷延伸、露天矿剥离,石油、天然气钻井,修建铁路、公路、桥梁、水库、堤坝、灌渠及防洪等工程的费用。

2.估算方法

建筑工程费的估算方法有单位建筑工程投资估算法、单位实物工程量投资估算法和概算指标投资估算法。前两种方法比较简单,后一种方法要以较为详细的工程量资料为基础,工作量较大,实际工作中可根据具体条件和要求进行选用。

(1)单位建筑工程投资估算法。单位建筑工程投资估算法是以单位建筑工程量投资乘以建筑工程总量来估算建筑工程费的方法。一般工业与民用建筑以单位建筑面积(m2)投资,工业窑炉砌筑以单位容积(m3)投资,水库以水坝单位长度(m)投资,铁路路基以单位长度(km)投资,矿山掘进以单位长度(m)投资,乘以相应的建筑工程总量计算建筑工程费。

(2)单位实物工程量投资估算法。单位实物工程量投资估算法是以单位实物工程量投资乘以实物工程量总量来估算建筑工程费的方法。土石方工程按每立方米投资,矿井巷道衬砌工程按每延长米投资,路面铺设工程按每平方米投资,乘以相应的实物工程量总量计算建筑工程费。

(3)概算指标投资估算法。在估算建筑工程费时,对于没有前两种估算指标,或者建筑工程费占建设投资比例较大的项目,可采用概算指标估算法。建筑工程概算指标通常是以整个建筑物为对象,以建筑面积、体积等为计量单位来确定人工、材料和机械台班的消耗量标准和造价指标。建筑工程概算指标分别有一般土建工程概算指标、给排水工程概算指标、采暖工程概算指标、通信工程概算指标和电气照明工程概算指标等。采用概算指标投资估算法需要有较为详细的工程量资料、建筑材料价格和工程费用指标,工作量较大。其具体方法参照专门机构发布的概算编制办法。

【例3-5】 某企业拟新建一个固定资产投资项目,土石方建筑工程总量为10万m3,同类单位建筑工程投资为20元/m3;拟建厂房建筑物的实物工程量为2万m2,预算单位造价1100元/m2。试计算该项目的土石方建筑工程投资、厂房建筑工程投资及建筑工程费。

解 该项目的土石方建筑工程投资=10万m3×20元/m3=200万元

该项目的厂房建筑物工程投资=2万m2×1100元/m2=2200万元

该项目的建筑工程费=200万元+2200万元=2400万元

(二)设备购置费的估算

设备购置费是指需要安装和不需要安装的全部设备、仪器、仪表等和必要的备品备件及工器具、生产家具的购置费用。设备购置费可按国内设备购置费、进口设备购置费和工器具及生产家具购置费分类估算。

1.国内设备购置费的估算

国内设备购置费是指为建设项目购置或自制的达到固定资产标准的各种国产设备的购置费用。它由设备原价和设备运杂费构成,即

国内设备购置费=设备原价+设备运杂费

(1)设备原价。设备原价一般指的是设备制造厂的出厂价,或订货合同价。国产设备原价分为国产标准设备原价和国产非标准设备原价。

国产标准设备是指按照主管部门颁布的标准图样和技术要求,由国内设备生产厂批量生产的、符合国家质量检测标准的设备。国产标准设备原价一般指的是设备制造厂的交货价,即出厂价。设备的出厂价分两种情况,一是带有备件的出厂价,二是不带备件的出厂价,在计算设备原价时,一般应按带有备件的出厂价计算。如只有不带备件的出厂价,应按有关规定另加备品备件费用。如设备由设备成套公司供应,还应考虑设备成套费用。国产标准设备原价可通过查询相关价格目录或向设备生产厂家询价得到。

国产非标准设备是指国家尚无定型标准,设备生产厂不可能采用批量生产,只能按订单生产,并根据具体的设计图样制造的设备。非标准设备的原价有多种计价方法,如成本计算估价法、系列设备插入估价法、分部组合估价法和定额估价法等。但无论采用哪种方法,都应使非标准设备计价接近实际出厂价,并且计算方法相对简单。

(2)设备运杂费。设备运杂费通常由运输费、装卸费、运输包装费、供销手续费和仓库保管费等各项费用构成。一般按设备原价乘以设备运杂费费率计算。设备运杂费费率按部门、行业或省、市的规定执行。

估算国内设备购置费应编制国内设备购置费估算表,详见表3-3。

表3-3 国内设备购置费估算表

2.进口设备购置费的估算

进口设备购置费由进口设备货价、进口从属费用及国内运杂费组成,即

进口设备购置费=进口设备货价+进口从属费用+国内运杂费

(1)进口设备货价。进口设备货价按其包含的费用内容不同,可分为离岸价(FOB)与到岸价(CIF)等,通常多指离岸价。离岸价(FOB)是货物成本价,指出口货物运抵出口国口岸(船上)交货的价格;到岸价(CIF)是指成本+运费+保险费的价格,从包含的费用内容看,是进口货物抵达进口国口岸的价格,即包括进口货物的离岸价、国外运费和国外运输保险费。[1]进口设备货价可依据向有关生产厂商的询价、生产厂商的报价及订货合同价等研究确定。

(2)进口从属费用。进口从属费用包括国外运费、国外运输保险费、进口关税、进口环节消费税、进口环节增值税、外贸手续费和银行财务费。

1)国外运费。国外运费是指从装运港(站)到达我国抵达港(站)的运费,计算公式为

国外运费=进口设备离岸价(FOB)×国外运费费率或

国外运费=单位运价×运量

2)国外运输保险费。国外运输保险费是指被保险人根据与保险人(保险公司)订立的保险契约,为获得保险人(保险公司)对货物在运输过程中发生的损失给予经济补偿而支付的费用,计算公式为

国外运输保险费=[进口设备离岸价(FOB)+国外运费]×国外运输保险费费率

国外运输保险费费率按照有关保险公司的规定执行。

进口设备按到岸价计价时,不必计算国外运费和国外运输保险费。

3)进口关税。进口关税的计算公式为

进口关税=进口设备到岸价(CIF)×人民币外汇牌价×进口关税税率

进口关税税率按照我国海关总署发布的《中华人民共和国海关进出口税则》的规定执行。

4)进口环节消费税。进口适用消费税的设备(如汽车),应按规定计算进口环节消费税。

按照相关规定,进口的应税消费品实行从价定率办法计算应纳税额,应按照组成计税价格计算纳税,计算公式为

消费税=组成计税价格×消费税税率

组成计税价格=(关税完税价格+进口关税)/(1-消费税税率)

进口货物以海关审定的成交价格为基础的到岸价格作为关税完税价格。到岸价格(CIF)包括货价以及货物自运抵我国境内输入地点起至卸前的包装费、运费、保险费和其他劳务费等费用。

可行性研究阶段的拟建项目尚未与外商正式签订引进商务合同,进口货物以估算的到岸价格(以人民币表示)暂作为关税完税价格。因此

消费税税率按《中华人民共和国消费税暂行条例》及相关规定执行。

5)进口环节增值税。进口环节增值税的计算公式为

进口环节增值税=[进口设备到岸价(CIF)×人民币外汇牌价+进口关税+进口环节消费税]×增值税税率

增值税税率按《中华人民共和国增值税暂行条例》及相关规定执行。

6)外贸手续费。外贸手续费按照国家有关主管部门制定的进口代理手续费收取办法计算,计算公式为

外贸手续费=进口设备到岸价(CIF)×人民币外汇牌价×外贸手续费费率

外贸手续费费率按合同成交额的一定比例收取,成交额度小,则费率较高;成交额度大,则费率较低,各外贸公司收费也各不相同。可行性研究阶段可参照部门或行业的估算规定选取。

7)银行财务费。银行财务费按进口设备货价计取,计算公式为

银行财务费=进口设备离岸价(FOB)×人民币外汇牌价×银行财务费费率

银行财务费费率应根据银行的要求选用。可行性研究阶段一般视进口设备货价为离岸价,银行财务费费率可参照部门或行业的估算规定选取。

(3)国内运杂费。国内运杂费通常由运输费、运输保险费、装卸费、包装费和仓库保管费等费用构成。其计算公式为

国内运杂费=进口设备离岸价(FOB)×人民币外汇牌价×国内运杂费费率(https://www.xing528.com)

估算进口设备购置费一般应编制进口设备购置费估算表,详见表3-4。

表3-4 进口设备购置费估算表(单位:万元)

【例3-6】 某项目需从国外进口一套机电设备,质量为1600t,装运港船上交货价即离岸价(FOB)为420万美元。其他有关费用参数为:国外运费标准为360美元/t,海上运输保险费费率为0.1%,外贸手续费费率为1.5%,银行财务费费率为0.2%,进口关税税率为10%,增值税税率为17%,美元的银行牌价为6.5元人民币,设备的国内运杂费费率为2.5%。试估算该套进口设备的购置费。

解 根据上述各项费用的计算公式,有

进口设备离岸价(FOB)=420万美元×6.5元/美元=2730万元

国外运费=360美元/t×1600t×6.5元/美元=374.40万元

国外运输保险费=[(2730+374.40)]万元×0.1%=3.10万元

进口关税=[(2730+374.40+3.10)]万元×10%=310.75万元

进口增值税=[(2730+374.40+3.10+310.75)]万元×17%=518.10万元

外贸手续费=[(2730+374.40+3.10)]万元×1.5%=46.60万元

银行财务费=2730万元×0.2%=5.46万元

国内运杂费=2730万元×2.5%=68.25万元

该套设备购置费=(2730+374.40+3.10+310.75+518.10+46.60+5.46+68.25)万元=4056.66万元

3.工器具及生产家具购置费的估算

工器具及生产家具购置费是指按照有关规定,为保证新建或扩建项目初期的正常生产必须购置的第一套工卡模具、器具及生产家具的购置费用。工器具及生产家具购置费一般以国内设备原价和进口设备离岸价(FOB)为计算基数,按照部门或行业规定的工器具及生产家具购置费费率计算。

4.备品备件购置费的估算

设备购置费在大多数情况下,采用带备件的原价估算,不必另行估算备品备件费用;在无法采用带备件的原价,需要另行估算备品备件购置费时,应按设备原价及有关专业概算指标(费率)估算。

(三)安装工程费的估算

1.估算内容

安装工程费一般包括:

(1)生产、动力、起重、运输、传动和医疗、实验等各种需要安装的机电设备、专用设备和仪器仪表等设备的安装费。

(2)工艺、供热、供电、给排水、通风空调、净化及除尘、自控及电信等管道、管线、电缆等的材料费和安装费。

(3)设备和管道的保温、绝缘、防腐,以及设备内部的填充物等的材料费和安装费。

2.估算方法

投资估算中的安装工程费通常根据行业或专业机构发布的安装工程定额和取费标准进行估算。具体计算可按安装费费率、每吨设备安装费指标或每单位安装实物工程量费用指标进行估算。其计算公式为

安装工程费=设备原价×安装费费率

或

安装工程费=设备吨位×每吨设备安装费指标

或

安装工程费=安装工程实物量×每单位安装实物工程量费用指标

附属管道量大的项目,还应单独估算管道工程费用,有的还要单独列出主要材料费用。

项目决策分析与评价阶段,安装费用也可以按单项工程分别估算。

在按照上述内容与方法分别估算建筑工程费、设备购置费和安装工程费的基础上,汇总形成建设项目的工程费用,即

工程费用=建筑工程费+设备购置费+安装工程费

(四)工程建设其他费用的估算

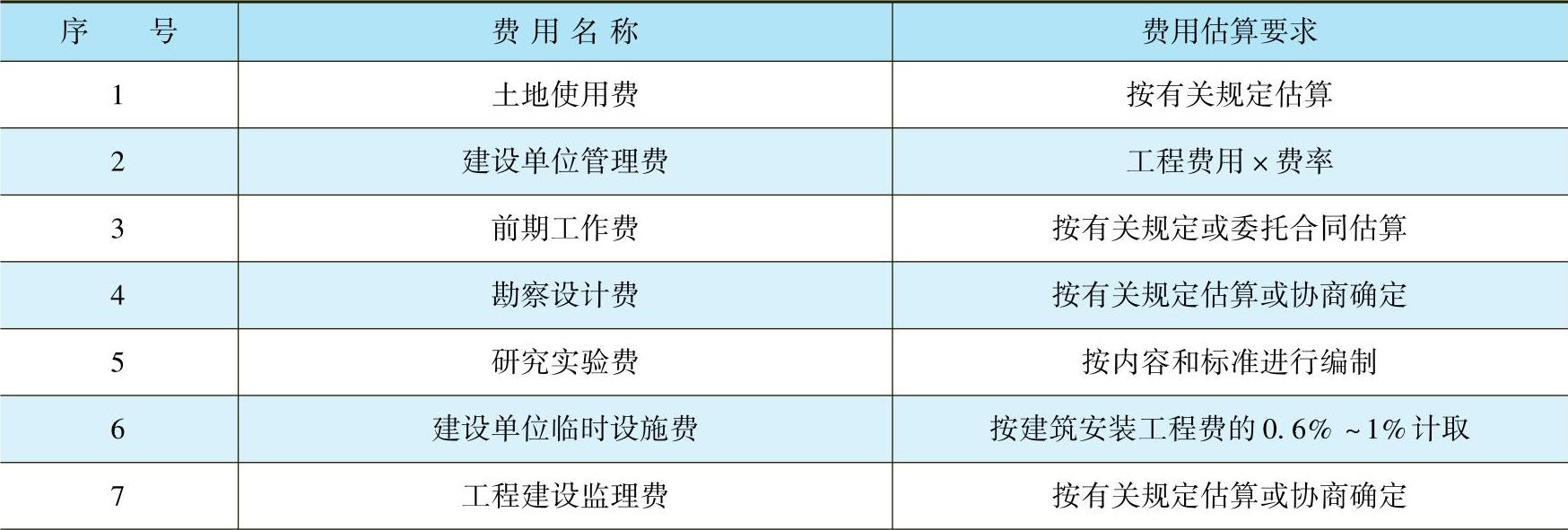

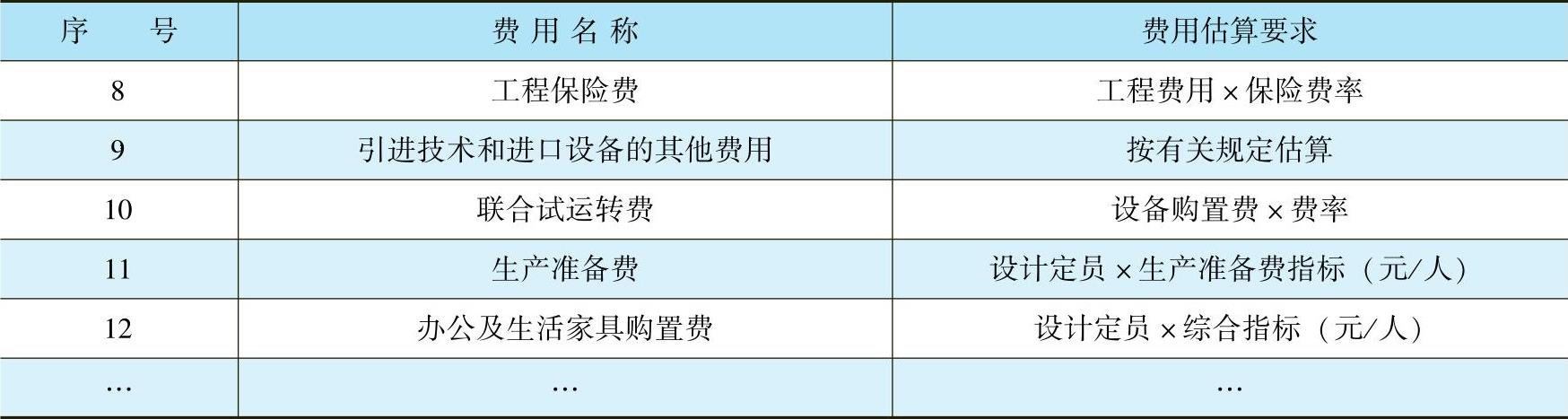

工程建设其他费用是指建设投资中除建筑工程费、设备购置费和安装工程费以外的,为保证工程建设顺利完成和交付使用后能够正常发挥效用而发生的各项费用。工程建设其他费用应按国家有关部门或行业规定的内容、计算方法和费率或取费标准分项估算,表3-5列出了工程建设其他费用的各项费用名称及其估算要求。

表3-5 工程建设其他费用的各项费用名称及其估算要求

(续)

(五)基本预备费的估算

基本预备费是指在项目实施中可能发生,但在项目决策分析与评价阶段难以预计的,需要事先预留的费用,又称工程建设不可预见费。一般由下列三项内容构成:

(1)在批准的设计范围内,技术设计、施工图设计及施工过程中所增加的工程费用;经批准的设计变更、工程变更、材料代用和局部地基处理等增加的费用。

(2)一般自然灾害造成的损失和预防自然灾害所采取的措施费用。

(3)竣工验收时为鉴定工程质量对隐蔽工程进行必要的挖掘和修复费用。

基本预备费以工程费用和工程建设其他费用之和为基数,按部门或行业主管部门规定的基本预备费费率估算。其计算公式为

基本预备费=(工程费用+工程建设其他费用)×基本预备费费率

【例3-7】 某建设项目的工程费用、工程建设其他费用分别为7118万元、1697万元,基本预备费费率取10%,估算该项目的基本预备费。

解 该项目基本预备费=(7118万元+1697万元)×10%=881.5万元

(六)涨价预备费的估算

涨价预备费是指对建设工期较长的项目,由于在建设期内可能发生材料、设备、人工和机械台班等的价格上涨引起投资增加而需要事先预留的费用,也称为价格变动不可预见费或价差预备费。涨价预备费一般以分年的工程费用为计算基数,其计算公式为

式中 PC——涨价预备费;

It——第t年的工程费用;

f——建设期价格上涨指数;

n——建设期;

t——年份。

目前涨价预备费有不同的计算方式,式(3-7)所示的计费基数是最小的,计算出的涨价预备费数额最低。国内外也有将工程费用和工程建设其他费用合计作为计费基数的,甚至有将基本预备费也纳入计费基数的情况,按后者计算的涨价预备费数额最高。

关于建设期价格上涨指数,政府主管部门有相关规定的则按相关规定执行,没有相关规定的则由工程咨询人员合理预测。

【例3-8】 某建设项目的工程费用为7118万元,建设期为2年,按照实施进度,工程费用的使用比例在第1年为40%,第2年为60%;建设期价格上涨指数取4%。试估算该项目的涨价预备费。

解 第1年工程费用=7118万元×40%=2847.2万元

第1年涨价预备费=2847.2万元×[(1+4%)-1]=113.9万元

第2年工程费用=7118万元×60%=4270.8万元

第2年涨价预备费=4270.8万元×[(1+4%)2-1]=348.5万元

该项目的涨价预备费=(113.9+348.5)万元=462.4万元

根据上述得到的分项估算值,求和得出建设投资总额,即建设投资=总工程费用+工程建设其他费用+基本预备费+涨价预备费

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。