(一)资金成本的构成

资金成本是指项目使用资金所付出的代价,由资金占用费和资金筹集费两部分组成,即

资金成本=资金占用费+资金筹集费

资金占用费是指使用资金过程中发生的向资金提供者支付的代价,包括借款利息、债券利息、优先股股息、普通股红利及权益收益等。

资金筹集费是指资金筹集过程中所发生的各种费用,包括律师费、资信评估费、公证费、证券印刷费、发行手续费、担保费、承诺费及银团贷款管理费等。

资金成本通常以资金成本率来表示。资金成本率是指能使筹得的资金与筹资期间及使用期间发生的各种费用(包括向资金提供者支付的各种代价)等值时的收益率或贴现率。不同来源资金的资金成本率的计算方法不尽相同,但理论上均可用下列公式表示

式中 Ft——各年实际筹措资金流入额;

Ct——各年实际资金筹措费和对资金提供者的各种付款,包括贷款、债券等本金的偿还;

i——资金成本率;

n——资金占用期限。

(二)权益资金成本分析

1.优先股资金成本

优先股有固定的股息,优先股股息用税后净利润支付,这一点与贷款、债券利息等的支付不同。此外,股票一般是不还本的,故可将它视为永续年金。优先股资金成本的计算公式为

优先股资金成本=优先股股息/(优先股发行价格-发行成本)

这一公式可由上述理论通用式(3-11)推导得出(推导过程略),在这里资金占用期限n为∞。

【例3-12】 某优先股面值为100元,发行价格为98元,发行成本为3%,每年付息1次,固定股息率5%。计算该优先股资金成本。

解 该优先股资金成本为

资金成本=5/(98-3)=5.26%

该优先股的资金成本率约为5.26%。

2.普通股资金成本

普通股资金成本可以按照股东要求的投资收益率确定。如果股东要求项目评价人员提出建议,普通股资金成本可采用资本资产定价模型法、税前债务成本加风险溢价法和股利增长模型法等方法进行估算,也可参照既有法人的净资产收益率。

(1)采用资本资产定价模型法。按照资本资产定价模型法,普通股资金成本的计算公式为

Ks=Rf+β(Rm-Rf) (3-12)

式中 Ks——普通股资金成本;

Rf——社会无风险投资收益率;

β——项目的投资风险系数;

Rm——市场投资组合预期收益率。

【例3-13】 设社会无风险投资收益率为3%(长期国债利率),市场投资组合预期收益率为12%,某项目的投资风险系数为1.2,试采用资本资产定价模型计算普通股资金成本。

解 普通股资金成本为

Ks=Rf+β(Rm-Rf)=3%+1.2×(12%-3%)=13.8%

(2)采用税前债务成本加风险溢价法。根据“投资风险越大,要求的报酬率越高”的原理,投资者的投资风险大于提供债务融资的债权人,因而会在债权人要求的收益率上再要求一定的风险溢价。据此,普通股资金成本的计算公式为

Ks=Kb+RPc (3-13)

式中 Ks——普通股资金成本;

Kb——税前债务资金成本;

RPc——投资者比债权人承担更大风险所要求的风险溢价。

风险溢价是凭借经验估计的。一般认为,某企业普通股风险溢价对其自己发行的债券来讲,大约在3%~5%,当市场利率达到历史性高点时,风险溢价较低,在3%左右;当市场利率处于历史性低点时,风险溢价较高,在5%左右;通常情况下,一般采用4%的平均风险溢价(特殊情况除外)。

(3)采用股利增长模型法。股利增长模型法是依照股票投资的收益率不断提高的思路来计算普通股资金成本的方法。一般假定收益以固定的增长率递增,其普通股资金成本的计算公式为

式中 Ks——普通股资金成本;

D1——预期年股利额;

P0——普通股市价;

G——股利期望增长率。

【例3-14】 某上市公司普通股目前市价为16元,预期年末每股发放股利0.8元,年增长率为6%。试计算该普通股资金成本。

解 该普通股资金成本为

(三)所得税前的债务资金成本分析

1.借款资金成本的计算

向银行及其他各类金融机构以借贷方式筹措资金时,应分析各种可能的借款利率水平、利率计算方式(固定利率或者浮动利率)、计息(单利、复利)和付息方式,以及偿还期和宽限期,计算借款的资金成本,并对不同方案进行比选。

【例3-15】 期初向银行借款100万元,年利率为6%,按年付息,期限为3年,到期一次性还清借款,资金筹集费为借款额的5%。试计算该借款的资金成本。

解 按式(3-11)计算,有

100万元-100万元×5%-100万元×6%/(1+i)1-100万元×6%/(1+i)2-100万元×6%/(1+i)3=0

用人工试算法计算可得i=7.94%。

该借款资金的资金成本为7.94%。

2.债券资金成本的计算

债券的发行价格有三种:溢价发行,即以高于债券票面金额的价格发行;折价发行,即以低于债券票面金额的价格发行;等价发行,即按债券票面金额的价格发行。调整发行价格可以平衡票面利率与购买债券收益之间的差距。债券资金成本的计算与借款资金成本的计算类似。

【例3-16】 面值为100元的债券,发行价格为100元,票面年利率为4%,期限为3年,到期一次性还本付息,发行费费率为0.5%,在债券发行时支付,兑付手续费费率为0.5%。试计算该债券的资金成本。

解 按式(3-11)计算,有(https://www.xing528.com)

100元-100元×0.5%-100元×(1+3×4%)/(1+i)3-100元×0.5%/(1+i)3=0

用人工试算法计算可得i=4.18%。

该债券的资金成本为4.18%。

3.融资租赁资金成本的计算

采取融资租赁方式所支付的租赁费一般包括类似于借贷融资的资金占用费和对本金的分期偿还额。

【例3-17】 融资租赁公司提供的设备融资额为100万元,年租赁费费率为15%,按年支付,租赁期限为10年,到期设备归承租方,忽略设备余值的影响,资金筹集费为融资额的5%。试计算该融资租赁的资金成本。

解 按式(3-11)计算,有

用人工试算计算可得i=9.30%。

该融资租赁的资金成本为9.30%。

(四)所得税后的债务资金成本

借贷、债券等的筹资费用和利息支出均在缴纳所得税前支付,对于股权投资方,可以取得所得税抵减的好处。

(1)借贷、债券等融资所得税后资金成本的常用简化计算公式为

所得税后资金成本=所得税前资金成本×(1-所得税税率)

【例3-18】 采用【例3-15】的数据,计算所得税后资金成本。

解 如所得税税率为25%,则税后资金成本为

7.94%×(1-25%)=5.96%

(2)考虑利息和本金的不同抵税作用后的税后资金成本计算:对资金提供者的各种付款不是都能取得所得税抵减的好处,如利息在税前支付,具有抵税作用,而借款本金偿还要在所得税后支付。考虑利息和本金的不同抵税作用后,其税后资金成本的计算见【例3-19】。

【例3-19】 采用【例3-15】数据,只考虑利息的抵税作用,计算该税后借款的资金成本。

解 如所得税税率为25%,按式(3-11)计算,有

100万元-100万元×5%-100万元×6%×(1-25%)/(1+i)1-100万元×6%×(1-25%)/(1+i)2-100万元×6%×(1-25%)/(1+i)3-100万元/(1+i)3=0

用人工试算法计算可得i=6.38%。

该借款资金的税后资金成本为6.38%。

(3)考虑免征所得税年份的影响后的税后资金成本计算:在计算所得税后债务资金成本时,还应注意在项目建设期和项目运营期内的免征所得税年份,利息支付并不具有抵税作用。因此,含筹资费用的所得税后债务资金成本可按下式采用人工试算法计算

式中 Kd——含筹资费用的税后债务资金成本;

P0——债券发行额或长期借款本金,即债务的现值;

F——债务资金筹资费用率;

Pi——约定的第i期期末偿还的债务本金;

Ii——约定的第i期期末支付的债务利息;

T——所得税税率;

n——债务期限,通常以年表示。

式(3-15)中,等号左边是债务人的实际现金流入,等号右边为债务引起的未来现金流出的现值总额。该公式中忽略未计债券兑付手续费。

使用该公式时应根据项目的具体情况确定债务期限内各年的利息是否应乘以(1-T),如前所述,在项目的建设期内不应乘以(1-T),在项目运营期内的免征所得税年份也不应乘以(1-T)。

【例3-20】 某废旧资源利用项目,建设期为1年,投产当年即可盈利,按有关规定可免征所得税1年,投产第2年起,所得税税率为25%。该项目在建设期期初向银行借款1000万元,筹资费用率为0.5%,年利率为6%,按年付息,期限为3年,到期一次性还清借款,试计算该借款的所得税后资金成本。

解 根据式(3-15)计算,有

查复利系数表,i为5%的1年期、2年期、3年期的现值系数分别为0.9524、0.9070和0.8638。代入上述公式得

1000万元×6%×0.9524+1000万元×6%×0.9070+1045万元×0.8638-1000万元×(1-0.5%)=19.24万元

19.24>0,需提高贴现率再试。

查复利系数表,6%,1年期、2年期、3年期的现值系数分别为0.9434、0.8900、0.8396。代入上述公式得

1000万元×6%×0.9434+1000万元×6%×0.8900+1045万元×0.8396-1000万元×(1-0.5%)=-7.61万元

该借款的所得税后资金成本为5.72%。

(五)加权平均资金成本

项目融资方案的总体资金成本可以用加权平均资金成本来表示,将融资方案中各种融资的资金成本以该融资额占总融资额的比例为权数加权平均,得到该融资方案的加权平均资金成本,即

式中 I——加权平均资金成本;

it——第t种融资的资金成本;

ft——第t种融资的融资金额占融资方案总融资金额的比例,有∑ft=1;

n——各种融资类型的数目。

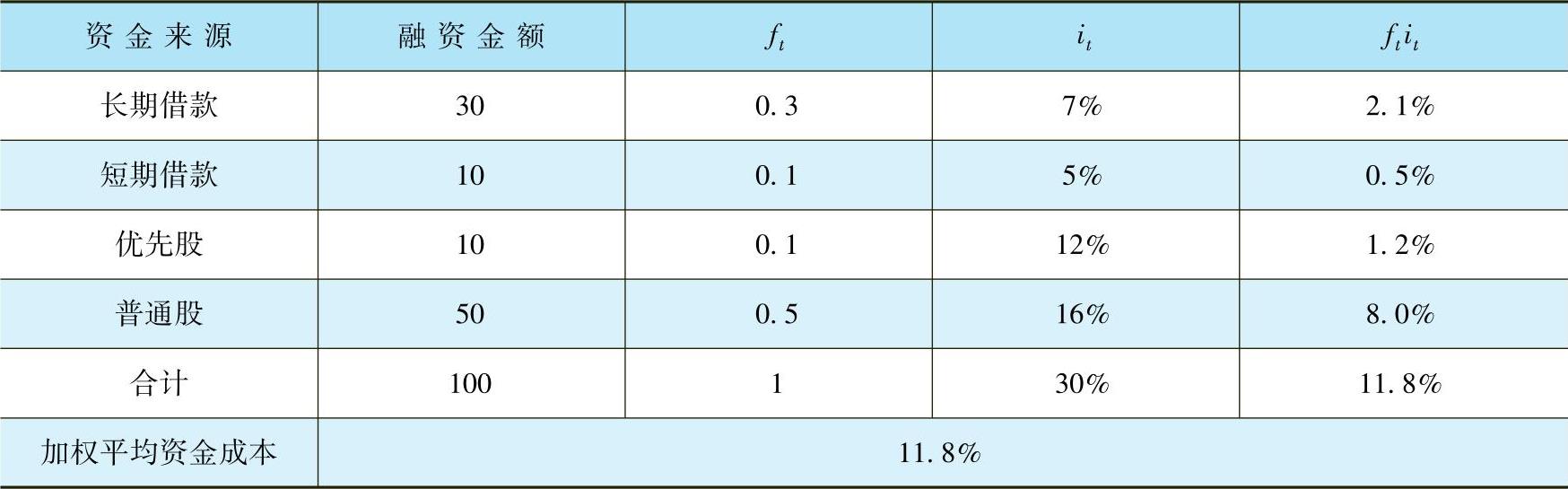

【例3-21】 加权平均资金成本的计算。

解 见表3-17。

表3-17 加权平均资金成本计算表 (单位:亿元)

注:表中长期借款和短期借款的资金成本均为税后资金成本。

加权平均资金成本可以作为选择项目融资方案的重要条件之一。在计算加权平均资金成本时,应注意先把不同来源和筹集方式的资金成本统一为税前或税后再进行计算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。