收支平衡分析主要用于投资决策营销行为盈利的可能性。当企业推出新的营销活动时,可以利用收支平衡分析判断何时才能盈利。当到达收支平衡点后,只需投入较少的变动成本就能快速提升利润。如果没有收支平衡分析,则营销人员难以预测营销活动的投资回收期。因此,需要学习和运用收支平衡分析方法。

例4-8:对新促销活动的决策分析

某日化公司计划进行一个新的促销活动,即降价出售其沐浴露。降价后,该商品销售单价为18元,单位可变成本为8元。公司沐浴露产品线的年固定成本是10万元,该公司需要出售多少件沐浴露才能达到收支平衡?

收支平衡量=固定成本/(单价-单位可变成本)

=100000元/(18元/件-8元/件)

=10000件

因此,只有当此促销活动使公司的年销量达到10000件,才能保本,进而开始盈利。否则,该公司需要重新考虑其他促销方式。

贡献值分析主要用于分析现有的营销行为对弥补固定成本所作的贡献,进而决策增量投资所需的额外销售量。对于营销组合活动,优先采取单位贡献率最大的某项营销行为。事实上,对于营销组合整体,当总贡献值恰好等于所发生的固定成本总额时,企业盈亏平衡,亦是收支平衡点。当总贡献值小于所发生的固定成本总额时,企业会发生亏损。当总贡献值大于所发生的固定成本总额时,企业将会盈利。同理,对于单个营销行为也同样如此。

例4-9:对多产品组合进行销售策略分析

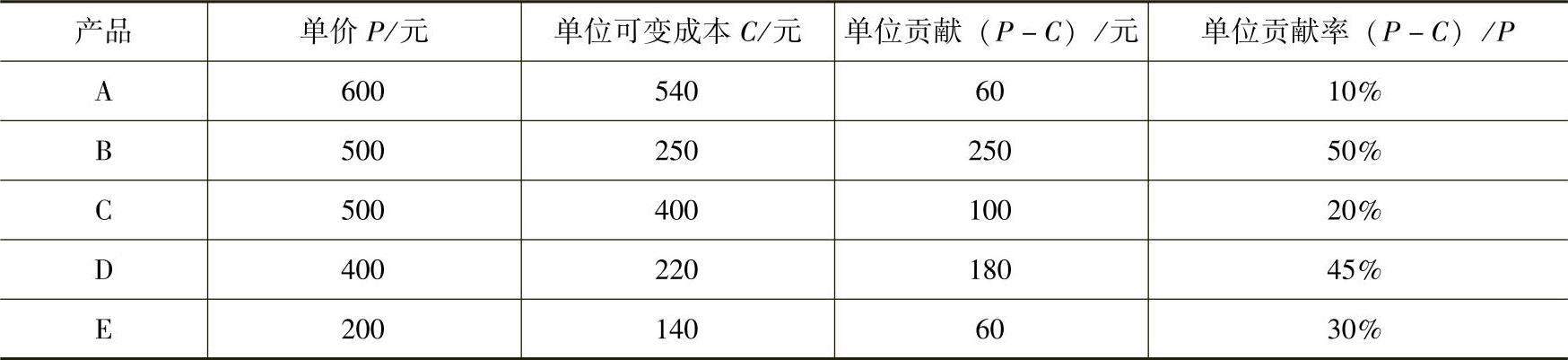

某企业销售五种产品,年固定成本总额为50万元。五种产品单价及贡献值如表4-2所示。

表4-2 五种产品单价及贡献值

(https://www.xing528.com)

(https://www.xing528.com)

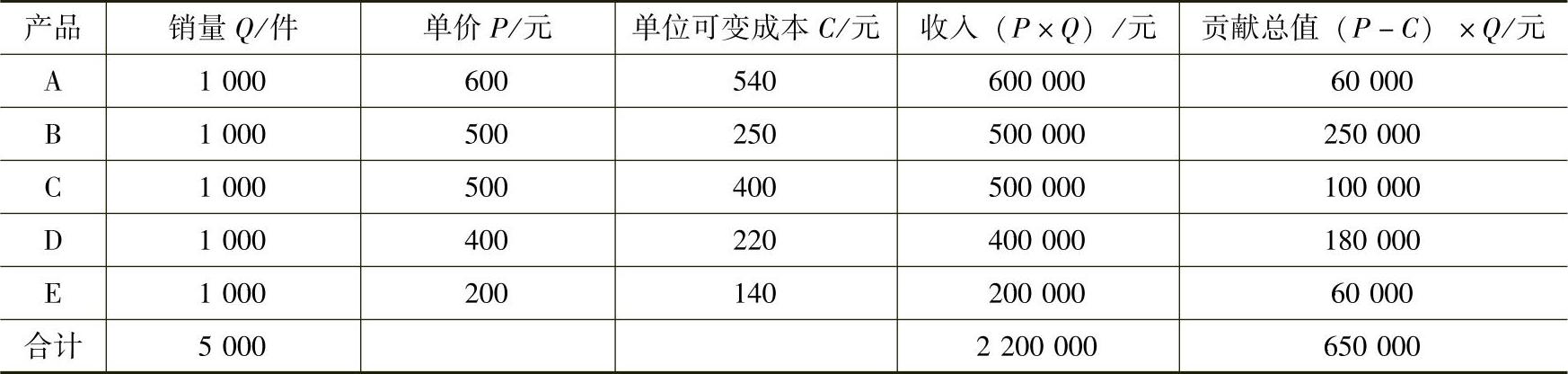

原销售计划的收入及贡献值如表4-3所示。

表4-3 原销售计划的收入及贡献值

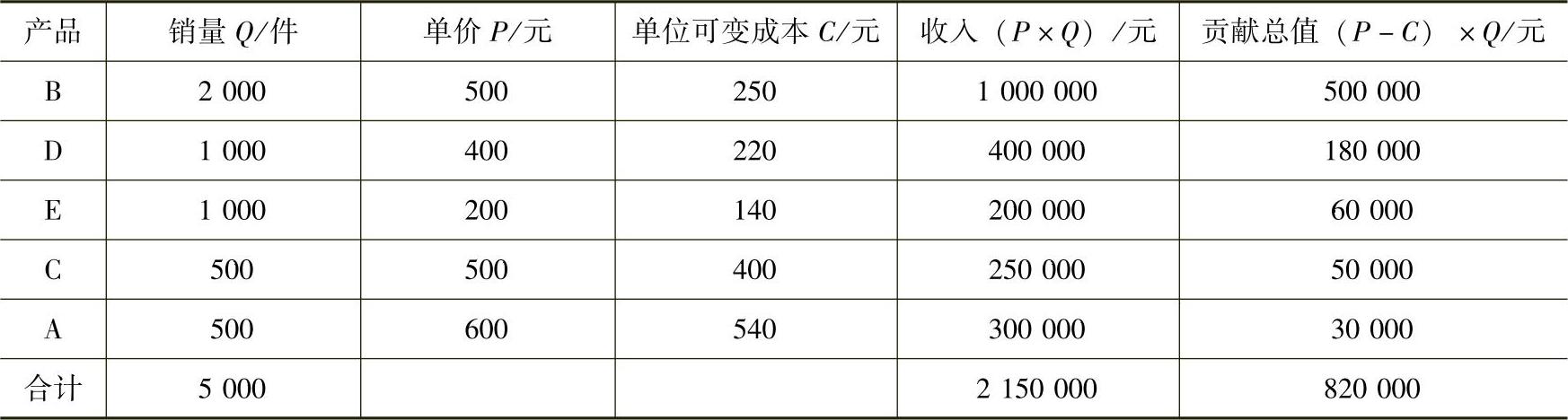

若按照单位贡献率由大到小排序安排销售计划,新销售计划的收入和贡献值如表4-4所示。

表4-4 新销售计划的收入和贡献值

由新旧两个销售计划可知,按照单位贡献率大小安排的新销售计划的贡献总值较原计划高:820000元>650000元。

利润总额方面,

原计划:利润总额=贡献总值-固定成本总额=650000元-500000元=150000元

新计划:利润总额=贡献总值-固定成本总额=820000元-500000元=320000元

由此可见,贡献值分析法可有效地帮助企业制订多产品销售计划,同时,也可运用于其他营销行为。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。