所谓财务静态盈利指标,是指不考虑资金时间价值的指标。它的主要特点是静止地看问题,不计算资金时间价值,所采用的年度资金流量是当年的实际数值,而不用折现值。该指标在建设工期短的小型项目的投资分析中有一定的使用价值,对大中型投资项目,在投资机会研究获初步可行性分析阶段,也有较多的应用。

主要的静态盈利指标及其计算如下:

1.静态投资回收期(Pt)

(1)含义与计算。静态投资回收期是指在不考虑资金时间价值的条件下,以房地产项目的净收益抵偿全部投资所需要的时间。它是考察项目在财务上的资金回收能力的主要静态评价指标。一般以年表示,并从房地产项目开发期的起始年算起。

静态投资回收期的具体计算方法有以下两种:

1)当项目投入运营后,每年的收益额大致相同时:

静态投资回收期=项目总投资额/项目年平均收益额式中,项目总投资额应考虑投资贷款利息。项目年平均收益额是由项目的年平均营业收入(租金收入)扣除年平均经营成本(不含折旧、摊销)及各种税金后的余额。

2)当项目投入运营后,每年的收益额相差较大时:

静态投资回收期=(累计净现金流量开始出现正值期数-1)+

(上期累计现金流量的绝对值÷当期净现金流量)式中,净现金流量和累计净现金流量可直接利用全部投资现金流量表中的数据计算得到。当累计净现金流量等于零或出现正值的年份,即为项目静态投资回收期的最终年份。

上述公式中的期数在实际计算中可能是年、季、月。出于习惯考虑,如果得出的期数不是年,则应换算成年。

(2)具体应用及应注意的问题。在财务评价时,求出的静态投资回收期指标(Pt)应与行业的基准投资回收期(Pc)进行比较,当Pt≤Pc时,表明该项目能在规定的时间内收回投资。

静态投资回收期指标计算简单、容易理解、直观;其缺点是没有考虑项目回收资金以后的情况,不能评价项目计算期内的总收益和盈利能力,因此通常不能仅仅根据静态投资回收期的长短来评价项目的优劣,而必须和其他动态指标(如内部收益率和净现值)结合使用,以免得出错误结论。

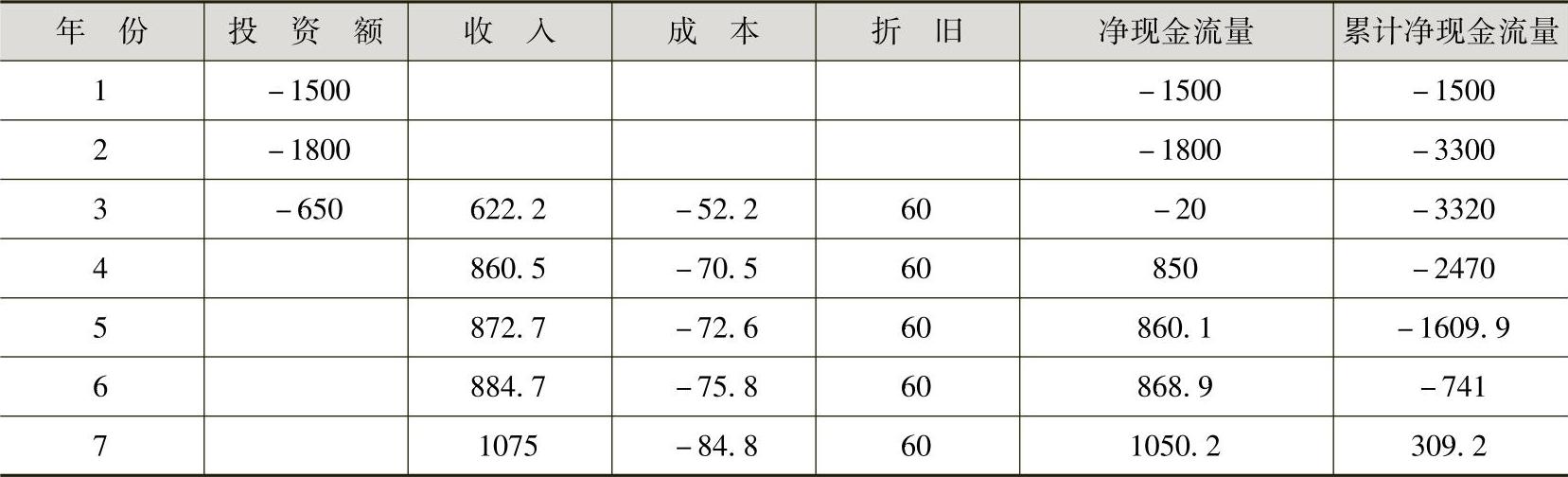

[例12-1] 某项目投资兴建后各年的现金流量如表12-2所示,试计算项目的静态投资回收期。

表12-2 某项目投资兴建后各年的现金流量 (单位:万元)

解:

由表12-2的累计数字可看出,该项目的收益额各年不同,且相差较大。因此要用第二种方法计算项目的静态投资回收期。

根据公式:

静态投资回收期=(累计净现金流量开始出现正值期数-1)+(上期累计现金流量的绝对值÷当期净现金流量)

代入表中数字可得:

静态投资回收期=7年-1年+|-741万元|/1050.2万元=6.71年

即项目将在6.71年,约6年零8个月收回投资。

2.投资利润率

(1)含义与计算。投资利润率又称投资收益率,是指项目达到正常生产能力后的一个正常年份投资利润总额与项目总投资额的比率,是考察项目盈利能力的静态指标。年利润总额是指项目达到设计生产能力时正常年份的利润总额,如果在生产期内利润总额变化幅度较大,则利用年平均利润总额计算。其计算公式为:

投资利润率=年利润总额或年平均利润总额÷项目总投资额×100%

年利润总额=年产品销售收入-年产品销售税金及附加-年总成本费用

项目总投资额=固定资产投资额+建设期利息+流动资金

投资利润率在实际操作中,可以分为所得税税前投资利润率和所得税税后投资利润率两种类型,具体可根据利润表中的有关数据计算求得。

(2)具体应用及应注意的问题。进行财务评价时,要将投资利润率与行业平均投资利润率对比,以判别项目单位投资盈利能力是否达到本行业的平均水平。

对于房地产项目的基准投资利润率的确定要考虑以下因素:①当前的宏观经济情况、银行的贷款利率及其他行业的投资利润率水平;②房地产投资项目的类型;③房地产项目的开发建设周期。一般而言,宏观形势好,利率高、其他行业投资利润率水平高,则房地产的基准投资利润率也会高;开发建设周期越长,基准投资利润率相对也会越高,等等。

投资利润率指标的优点是计算简单、直观、易于理解,缺点在于正常年度利润额的选择有困难。投资利润率指标一般适用于投资额小、比较简单的项目的财务评价,对于各年收益不同的多个方案进行比较并作方案选择是不合适的。

3.资本金利润率

资本金利润率是指项目达到正常生产能力后的一个正常生产年份的年利润总额或项目生产期内年平均利润总额与资本金的比率,它反映了投入项目开发的资本金的盈利能力。其计算公式为:

资本金利润率=年平均利润总额÷资本金×100%式中,年平均利润总额为所得税税前利润;资本金为投入项目的全部自有资金(或权益投资,不包括借贷资金等)。

计算出来的资本金利润率要与行业的平均资本金利润率或投资者的目标资本金利润率进行比较,若前者大于后者或等于后者,则认为项目是可以考虑的。

[例12-2] 假设某房地产项目总投资支出为116673万元,从开发第2年起,开始有建成房屋可售,每年可实现利润总额20262万元,资本金为31500万元。如果基准收益率为16%,试计算项目的投资利润率和资本金利润率,并判断项目是否可行。(https://www.xing528.com)

解:

投资利润率=20262万元÷116673万元×100%=17.37%

资本金利润率=20262万元÷31500万元×100%=64.32%

投资利润率和资本金利润率均大于基准收益率16%,因此项目可行。

4.成本利润率

成本利润率是一个初步判断房地产开发项目财务可行性的技术经济指标。成本利润率的计算公式为:

成本利润率=(项目总开发价值-总开发成本)÷总开发成本×100%

项目总开发价值计算时,如果项目全部销售,则等于扣除销售税金后的净销售收入;当项目用于出租时,为项目在整个持有期内所有净经营收入的现值累计之和。

项目的总开发成本,一般包括土地取得费用、勘察设计和前期工程费、建筑安装工程费、基础设施建设费、公共配套设施建设费、其他工程费、开发期间税费、管理费用、财务费用、销售费用和不可预见费用等。

成本利润率实际是对开发商所承担的开发风险的回报。一般需要把它与目标利润率进行比较,超过目标利润率,则该项目在经济上是可接受的。目标利润率水平的高低,与项目所在地区的市场竞争状况、项目开发经营期的长短、开发项目的物业类型以及贷款利率水平相关。一般来说,对于一个开发周期为2~3年的项目,如果项目建成后出售,则其成本利润率为30%~50%。

成本利润率是开发经营期的利润率,不是年利润率。成本利润率除以开发经营期的年数,也不等于年成本利润率,因为开发成本是在开发经营期内逐渐发生的,而不是在开发经营期开始时一次投入的。

[例12-3] 某开发商以1000万元的价格购买了一块写字楼用地50年的使用权进行开发建设。土地规划条件为:土地面积3800m2,容积率为4.5,建筑覆盖率不大于55%。预计写字楼租金水平为35元/(月·m2)(按可出租面积计算),市场推广及代理费用为年净租金收入的20%,建造成本为750元/m2,专业人员费用为建筑费用的10%,管理费用为土地费用、建筑费用和专业人员费用的3%,贷款年利率为8%,按季计息。预计建设期为1年,前期工程6个月,租售期6个月,整个项目开发周期为2年,建筑物的可出租面积系数为0.75,出租成本为毛租金收入的25%,当前房地产的长期投资利润率为9%。试估算开发商的成本利润率。

解:

1.项目总开发价值

(1)项目可出租建筑面积:3800m2×4.5×0.75=12825m2

(2)项目每年净租金收入:12825m2×35元/月·m2×12月×(1-25%)=4039875元=403.99万元

(3)项目总开发价值:403.99万元×(P/A,9%,48)=4924.29万元

2.项目总开发成本

(1)土地费用:1000万元

(2)建筑费用:3800m2×4.5×750元/m2=12825000元=1282.5万元

(3)专业人员费用:1282.5万元×10%=128.25万元

(4)管理费用:(1000+1282.5+128.25)万元×3%=72.32万元

(5)财务费用

1)土地费用利息:1000万元×[(1+8%/4)2×4-1]=171.66万元

2)建造费用、专业人员费用、管理费用利息:

(1282.5+128.25+72.32)万元×[(1+8%/4)1×4-1]=122.25万元

3)财务费用合计:171.66万元+122.25万元=293.91万元

(6)市场推广及代理费用:403.99万元×20%=80.80万元

(7)项目开发成本总计:

1000万元+1282.5万元+128.25万元+72.32万元+293.91万元+80.80万元=2857.78万元

3.开发利润

4924.29万元-2857.78万元=2066.51万元

4.成本利润率

2066.51万元/2857.78万元×100%=72.31%

需要说明的是,当项目建成后用于出租经营时,由于经营期限很长,计算成本利润率就显得意义不大。因为成本利润率中没有考虑经营期限的因素。此时,可以通过计算项目的动态盈利指标来评价项目的经济可行性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。