现金流量表通过反映房地产项目开发经营期内各年的现金流入和现金流出用以计算内部收益率、净现值及动态投资回收期等评价指标,分析项目财务盈利能力。注意,现金流量表的现金流入和现金流出不包括非现金收支(如折旧摊销费、应收及应付款等)。按投资计算基础的不同,现金流量表分为全部投资现金流量表、自有资金现金流量表和投资者各方现金流量表。

1.全部投资现金流量表的一般格式

该表从项目本身角度出发,不分投资资金来源,以全部投资作为计算基础,用以计算全部投资的内部收益率、净现值及动态投资回收期等评价指标,考察房地产项目全部投资的盈利能力,为各个投资方案(不论其资金来源及利息多少)进行比较建立共同的基础。

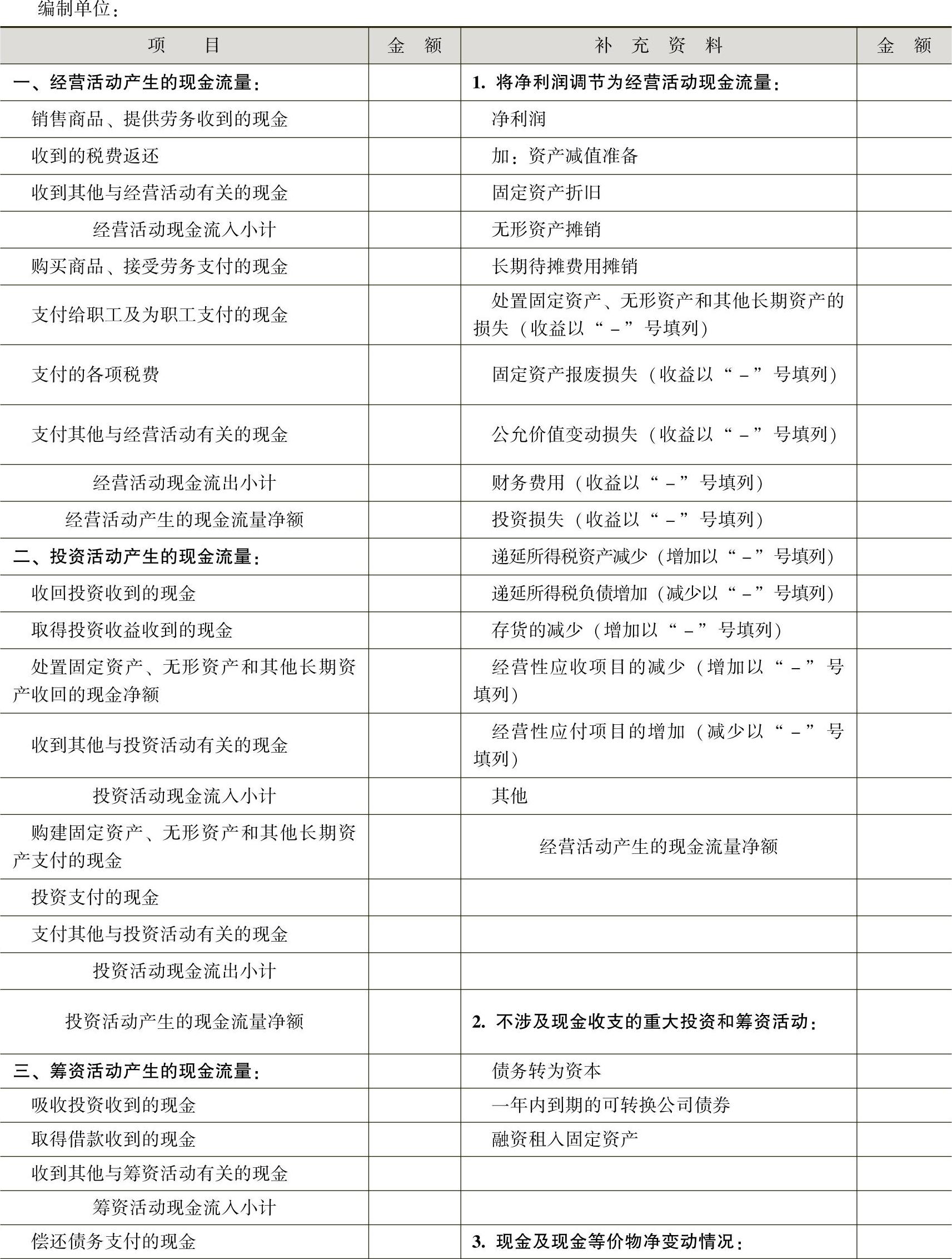

现金流量表的一般格式如表12-10所示。

表12-10 现金流量表

(续)

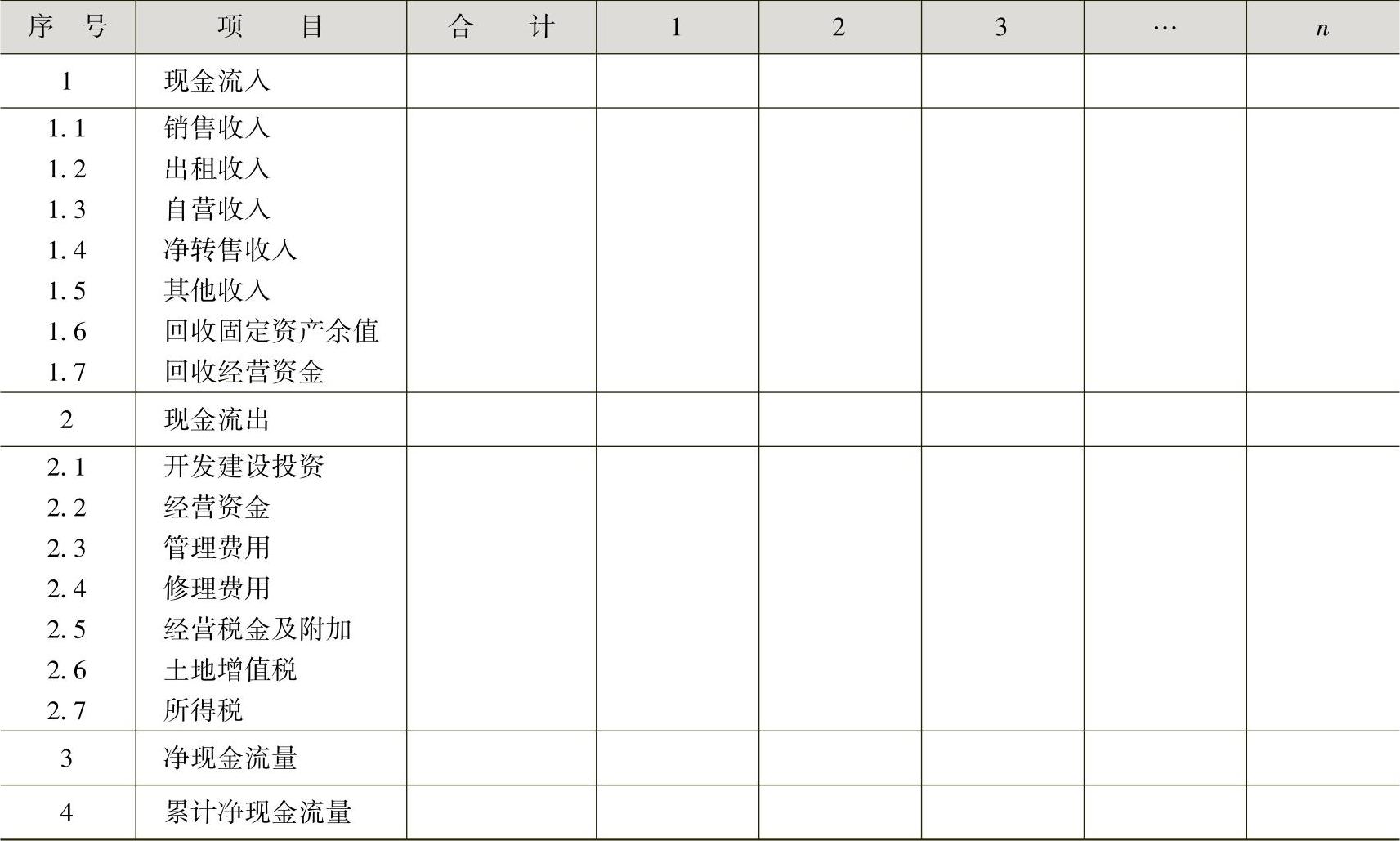

对于房地产投资分析来说,全部投资现金流量表的格式如表12-11所示。

表12-11 全部投资现金流量表

注:1.本表适用于独立法人的房地产开发项目(项目公司)。非独立法人的房地产开发项目可参照本表使用,同时应注意开发企业开发建设投资、经营资金、管理费用、所得税和债务等的合理分摊。

2.开发建设投资中应注意不含财务费用。

3.在管理费用中应扣除财务费用、折旧费和摊销费。

对于城市房地产投资项目而言,其经营成本已包含在项目的投资与成本费用之内,故不再单独列出作为现金流出的项目。由于全部投资现金流量表假定拟投资项目所需的全部投资(包括建设资金和经营资金)均为投资者的自有资金,因此全部投资中不含建设期利息,同时也不考虑全部投资的本金和利息的偿还问题。

表中各栏目含义及填写方法如下:

(1)销售(出租或自营)收入。销售(出租或自营)收入是指企业销售产品或出租等取得的收入。根据销售(出租或自营)收入与经营税金及附加估算表的数据填列。

(2)净转售收入。以出租和自营为主的房地产投资项目,在持有期期末会发生“净转售收入”,而在以出售为主的城市房地产投资项目中并不会发生。

(3)回收固定资产余值。固定资产余值即固定资产残值。根据折旧摊销表填列在项目计算期最后一年。以出售为主的房地产投资项目不存在该项,不必填列。

(4)回收经营资金。全部经营资金在计算期期末收回,填列在计算期最后一年。以出售为主的房地产投资项目,其经营资金已包含在项目的投资与成本费用中,所以该项目在现金流出项目中不填列,因此在现金流入项目中也没有“回收经营资金”。

(5)开发建设投资。开发建设投资应按投资计划与资金筹措表填列在项目建设期各年。(https://www.xing528.com)

(6)经营资金。按投资计划与资金筹措表的数据填列。

(7)管理费用。根据总成本费用估算表的数据填列。

(8)经营税金及附加。按销售收入与经营税金及附加估算表的数据填列。

(9)净现金流量。净现金流量是项目当年现金流入与现金流出的代数和。根据需要,可以计算税前净现金流量和税后净现金流量。

(10)所得税。从开发期第一年起至计算期期末逐年填列。各年所得税在利润表中估算。

2.自有资金(资本金)现金流量表

自有资金(资本金)现金流量表从投资者的角度出发,以投资者的出资额作为计算基础,把借款本金偿还和利息支付视为现金流出,用以计算自有资金的内部收益率、净现值等评价指标,考察项目自有资金的盈利能力。

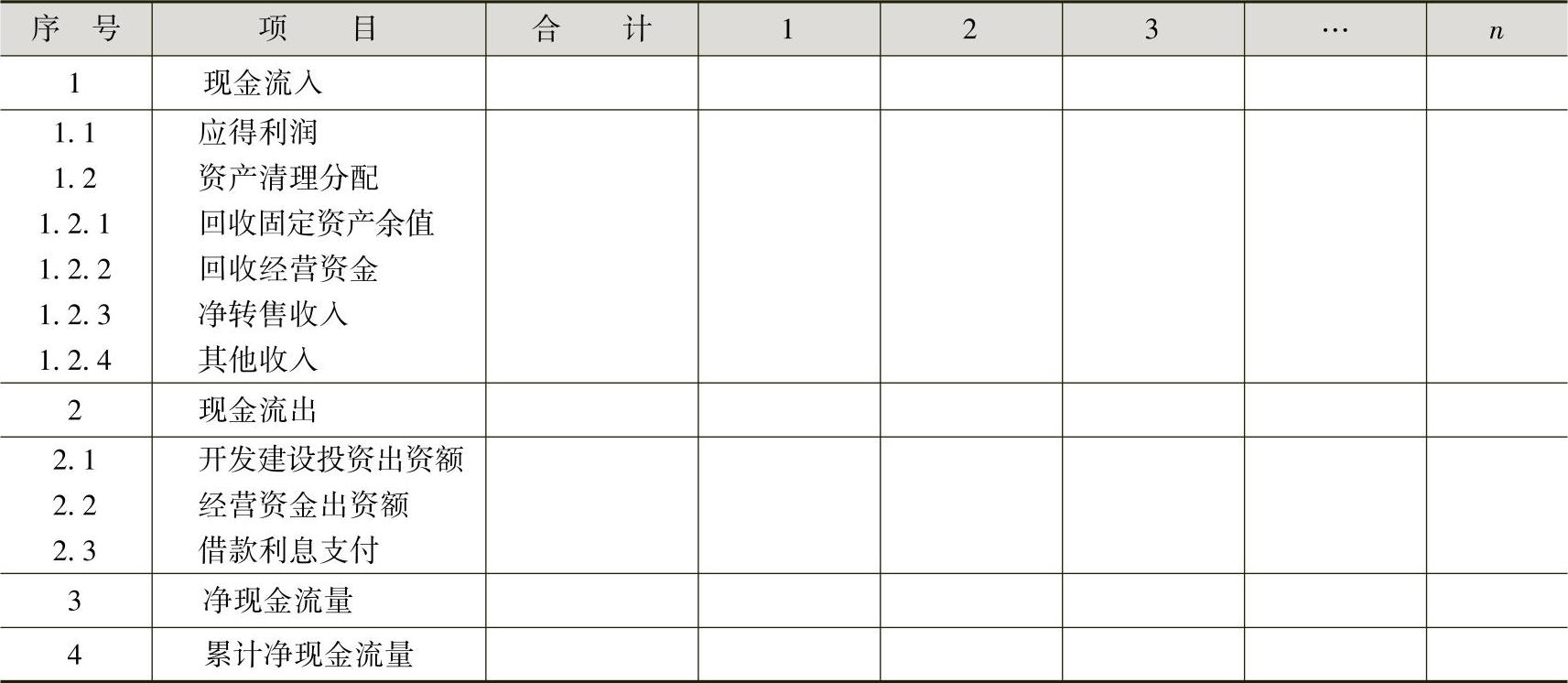

自有资金现金流量表的基本格式如表12-12所示。

表12-12 自有资金现金流量表

注:本表适用于独立法人的房地产开发项目(项目公司)。非独立法人的房地产开发项目可参照本表使用,同时应注意开发企业开发建设投资、经营资金、管理费用、所得税和债务等的合理分摊。

自有资金现金流量表主要考察自有资金的盈利能力和向外部借款对项目的有利程度。在对拟建项目进行投资分析时,要分别对两种现金流量表进行审查和分析,并根据分析人员所估算的基础数据编制两种现金流量表,并计算相应的分析指标。

自有资金现金流量表的形式与全部投资现金流量表基本相同,不同的是,由于在自有资金现金流量表中假定了全部投资中除资本金以外的投资都是通过债务资金来解决的,所以自有资金现金流量表现金流出项目中增加了借款本金偿还和借款利息支付两个项目,它们要逐年填列各种借款(长期借款、流动资金借款和其他短期借款)本金偿还之和及利息支付之和。其中,流动资金借款本金偿还根据借款本金偿还金额填列在计算期最后一年的“借款本金偿还”一栏;长期借款本金偿还和利息支付根据借款还本付息表计算结果填列;流动资金利息根据各年流动资金借款按年计息。

另外,在形成这张表时,由于假定了全部投资中除自有资金外的投资都通过债务资金来解决,两者抵销后,在现金流入中就不把债务资金作为流入,也不把全部投资作为流出,只把自有资金投资作为流出。

3.投资者各方现金流量表

该表以投资者各方的出资额作为计算基础,用以计算投资者各方的内部收益率、净现值等反映投入资本盈利能力的评价指标。

投资者各方现金流量表的基本格式如表12-13所示。

表12-13 投资者各方现金流量表

投资者各方现金流量表是把投资者放大为几个而不是原来的一个投资者,或者说,把若干投资者都分别假设为开发商,在此条件下,计算投资者的投资效益指标,为各个投资者投资决策提供参考,是房地产项目开发上筹措资金时一个重要的表格。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。