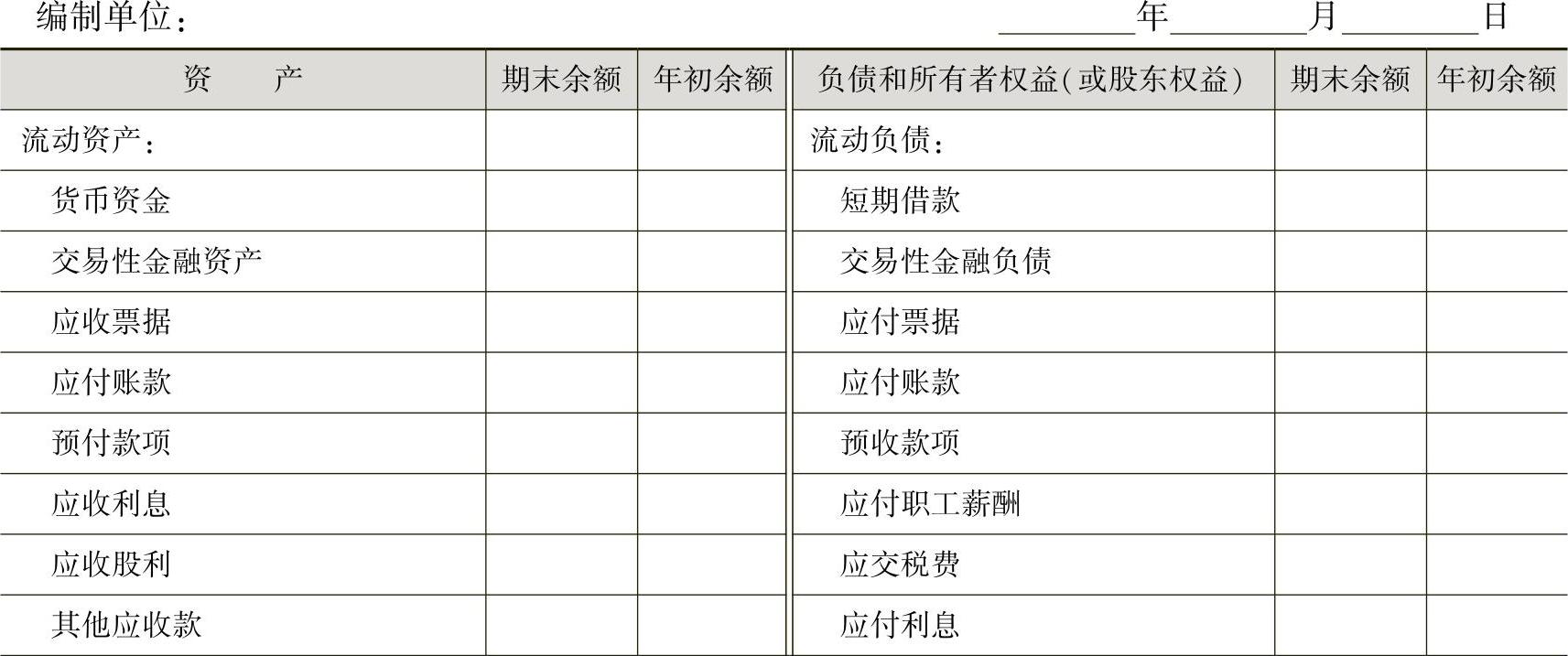

1.资产负债表的格式

资产负债表的主体结构包括三大部分:资产、负债和所有者权益。其平衡关系用会计等式表示:

资产=负债+所有者权益

资产负债表综合反映项目计算期内各年年末资产、负债和所有者权益的增减变化及对应关系,以考察项目资产、负债、所有者权益的结构是否合理,用以计算资产负债率、流动比率、速动比率等指标,进行清偿能力分析与资本结构分析。

资产负债表的一般格式如表12-18所示。

表12-18 资产负债表

(续)

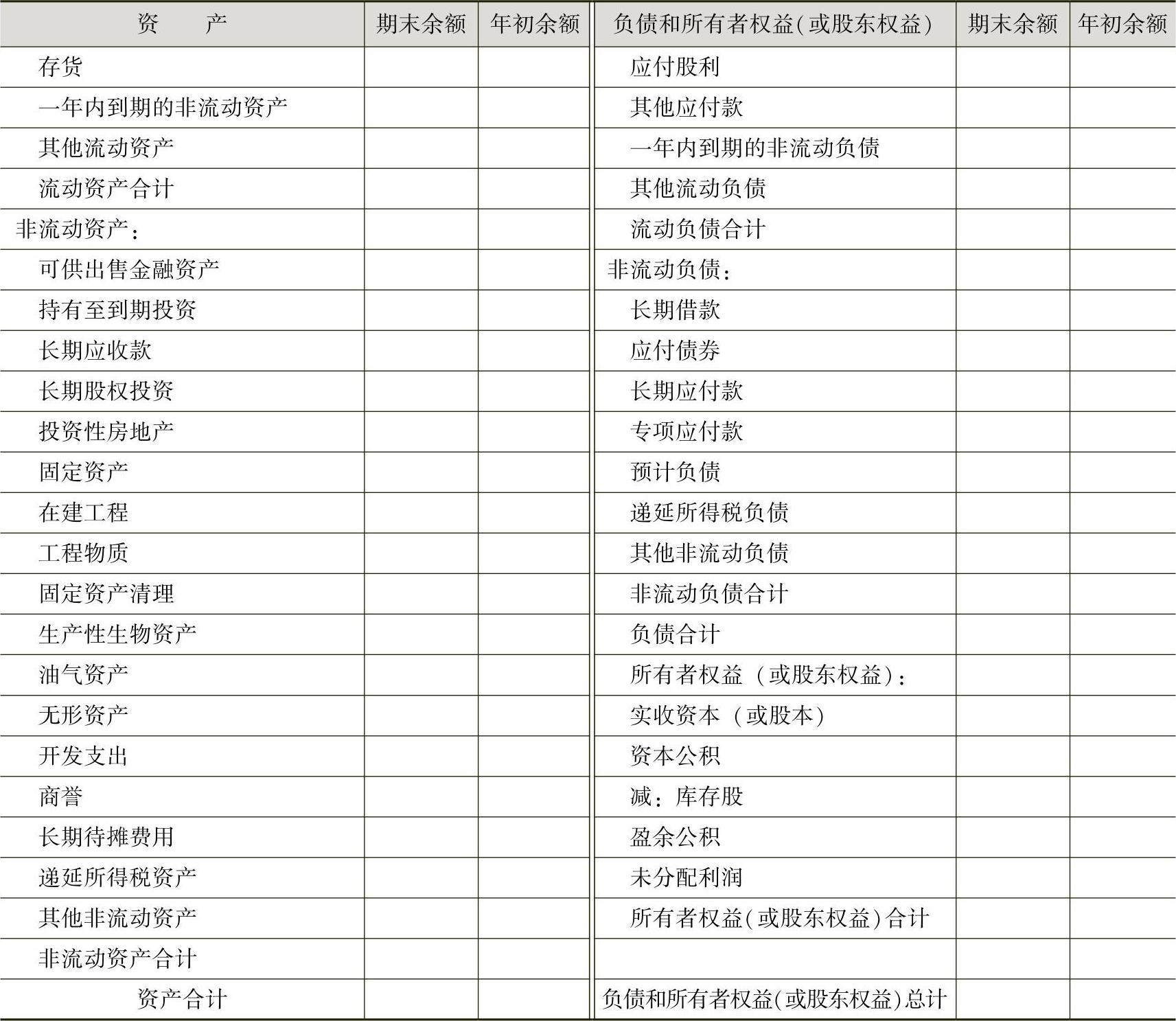

对于房地产投资分析来说,资产负债表的格式如表12-19所示。

表12-19 资产负债表

(续)

2.资产负债表的编制与分析

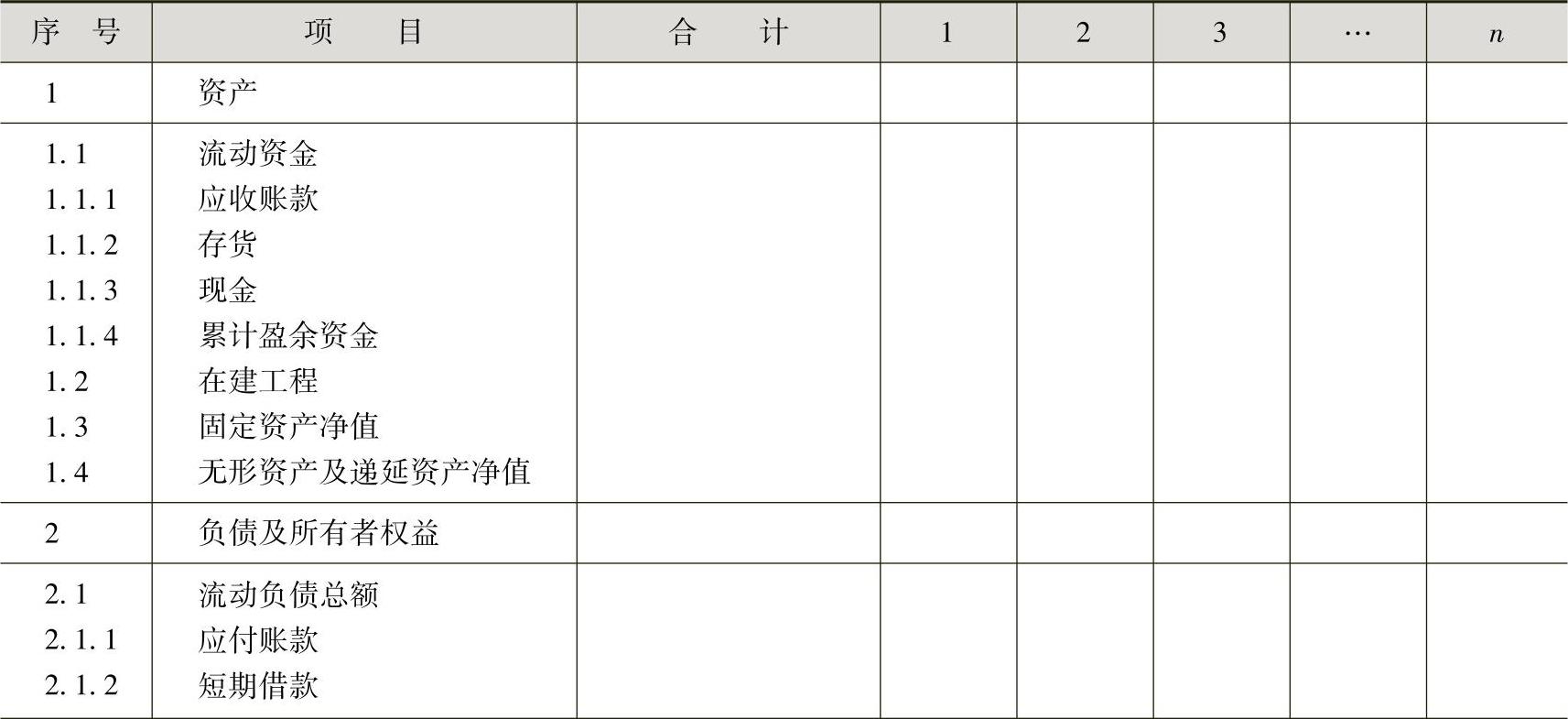

资产负债表中的具体项目的含义及填列如下:

(1)应收账款,是指在下一个经营年度内收回的赊购商品或劳务的款项,如分期付款形式销售的房地产产品余下的应收房款。

(2)存货,是指为生产经营活动而储备的实物资产,包括商品、半成品、在产品及各种材料等,如待销的商品房、待用的空调、电梯等。

(3)现金,是以货币形态存在的,可立即用作支付手段的资金,包括货币、银行或其他金融机构存款。

(4)累计盈余资金,即过去经营年度的盈余资金,由上年财务结转,根据资金来源与运用表填列。

(5)在建工程,是指正在进行施工建设的工程项目所投入的资金。它取自投资计划与资金筹措表中每期的开发建设投资,包括建设期利息。

(6)固定资产净值,根据折旧摊销表有关数据填列。(https://www.xing528.com)

(7)无形资产及递延资产净值,是指企业长期使用而没有实物形态的资产和不应全部计入当年损益而应由以后年度分期摊销的各种费用的净值。根据折旧摊销表填列。

(8)负债,负债包括流动负债总额和借款。其中,应付账款是指项目开发建设中购进商品或接受外界提供劳务、服务而未付的欠款。经营资金借款是指从银行或其他金融机构借入的短期借款。固定资产投资借款是指投资用于固定资产方面的期限在一年以上的银行借款、抵押贷款和向其他单位的借款。开发产品投资借款是指用于开发产品方面的长期借款。各种借款都需根据资金来源与运用表等来填列。

(9)资本金,是项目实际注入的投资者资本。根据投资计划与资金筹措表所列各年投入的自有资金(资本金)的累计资本金数额填列。当存在资本公积金或盈余公积金转增资本金的情况时,应进行相应调整。

(10)资本公积金,包括股本发行溢价、法定财产重估后增值、接受捐赠的非货币资产的价值及外商注入资本的汇率折算差额等新增的资本金。填列方法同资本金。

(11)盈余公积金,是按国家规定从利润中提取形成的公积金。根据利润表中的盈余公积金进行填列。

(12)未分配利润,是指实现利润在扣除所得税、提取盈余公积金和分配利润后的余额所得未分配利润的历年积累。根据利润表中的数据填列。

资产负债表分析可以提供四方面的财务信息:①项目所拥有的经济资源;②项目所负担的债务;③项目的债务清偿能力;④项目所有者所享有的权益。

资产负债表分析主要考察房地产项目开发经营期间的资产与负债状况。各期资产应等于负债和所有者权益之和,否则,应检查其他基本财务报表。

3.资产负债表中的有关指标

资产负债表中的主要指标有以下三个:

(1)资产负债率。资产负债率是项目负债总额与资产总额之比,表明在整个项目资金构成中,债权人提供资金所占的比率。资产负债率揭示了项目投资者对债权人债务的保障程度,是分析项目长期债务清偿能力的重要指标。资产负债率的计算公式为:

资产负债率=负债总额÷资产总额×100%

一般来说,项目盈利率较高,其可承受资产负债率也高一些;规模较大、期限较长、投资额较大的项目,其资产负债率也较高,房地产项目的资产负债率一般为70%~80%。

资产负债率增加,说明项目债务压力增加,破产风险增大。但对其分析还要结合资金利润率的变化同时进行。一般而言,当自有资金利润率大于银行贷款利率时,就说明负债经营是正确的;反之,则说明负债给项目带来了风险,负债偏高,应采取适当调整措施。

(2)流动比率。流动比率是项目流动资产与流动负债之比,是反映项目流动资金变现为现金以偿还流动负债的能力的指标。其计算公式为:

流动比率=流动资产÷流动负债×100%

流动比率的高低反映了项目承受流动资产贬值的能力和偿还中、短期债务能力的强弱。流动比率越高,说明该项目偿还能力越强;对贷款人来说,其债权就越安全。

一般认为,房地产业的流动比率在1.2左右比较合适。

(3)速动比率。速动比率是项目速动资产与流动负债之比。其计算公式为:

速动比率=速动资产÷流动负债×100%

速动资产是指能迅速转变为货币资金的资产,如货币资金、应收账款等。由于流动资产中包括存货这类变现能力较差的资产,影响了用流动比率评价短期偿债能力的可靠性,因而用速动比率评价项目短期偿债能力更精确。一般来说,速动比率接近100%比较合适,这也是提供贷款的机构愿意接受的。房地产业的速动比率总体水平一般为65%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。