一个储能装置通过储存低成本的电能然后在高价时刻卖出去而实现套利。它主要由其功率容量(MW)、储能容量和双向转换效率描述。一个储能装置的储能容量也可以由满功率输出的小时数(Ah)来等价。一些储能装置的储能容量小于一个小时,如飞轮储能和设计用于辅助服务(如调频或旋转备用)的蓄电池。另外一些用于套利的更大的储能装置,如抽水蓄能(PHS)、压缩空气储能和大容量蓄电池,可以储存足够多的电能以应对长达8h的日峰荷;在一些情况下,可能达到放电容量超过20h。

首先我们评估一下PJM电网中的一个小储能装置从2002年到2007年之间的年套利历史数据。它接入的电力交易市场是美国东部一个向大约5100万用户供电的区域性输电公司,该区域2007年的峰荷达到约139GW。PJM对电能、辅助服务和容量基于日前和实时市场实行一系列集中式多结算方法。储能装置每年的运行都是对照PJM提供的每小时负荷加权平均边际电能价格数据,按照套利利润最大的最优化运行。最优化每两个星期操作一次,假定这两周未来每小时的电能价格预测是足够精确的。两周最优化标准的应用考虑到日内和日间的套利机会,包括周末多充电,因为周末的每小时电能价格通常低于工作日。两周做一次最优化也反映了储能运营商不愿意预测未来数周内的价格来做调度决策的事实。为了确保每两周末尾储存于装置中的电能的结转价值,每次最优化都是按照15天计划的标准来决定两周期间的调度。另外,假定运营商会在每两周的末尾对储能装置完全放电,这不能反映储能装置的实际运行。

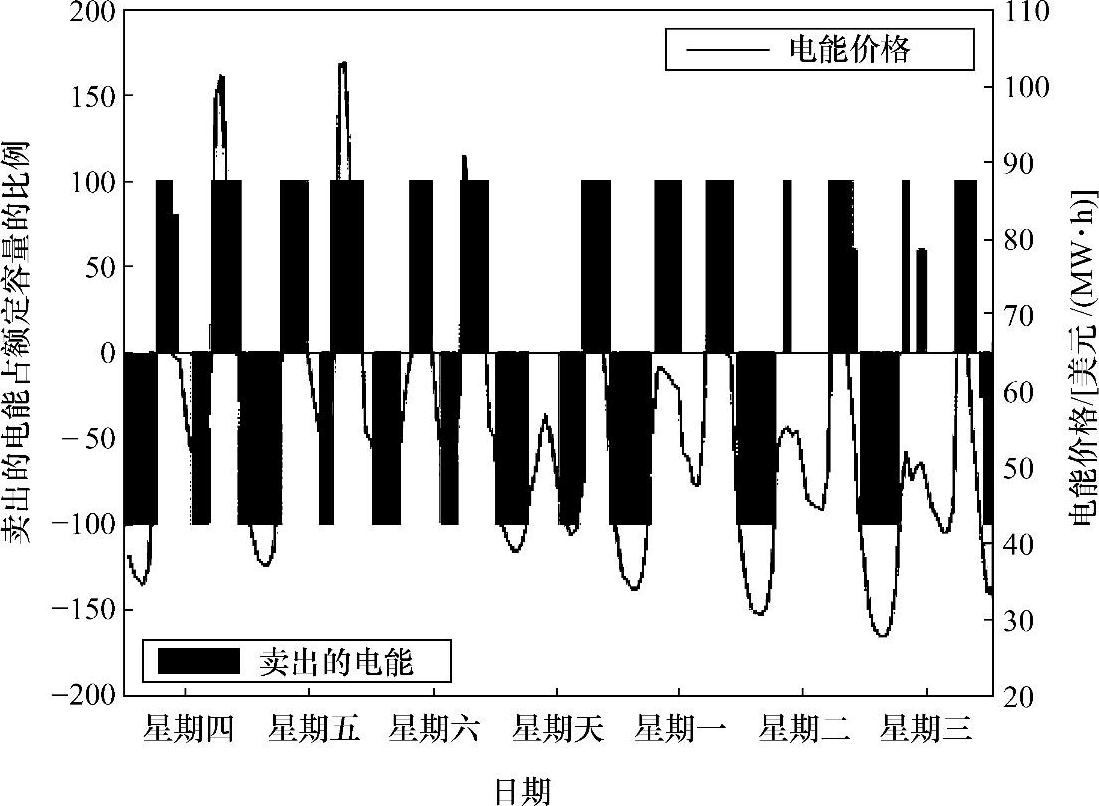

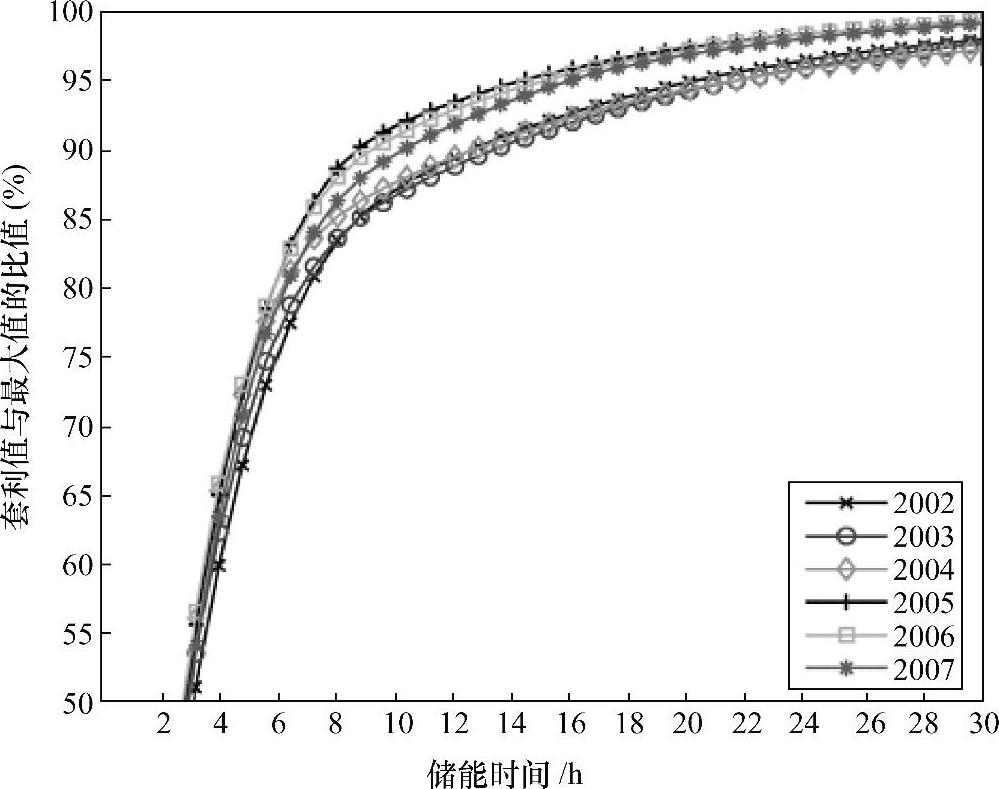

假定储能的双向转换效率为80%进行原始计算,这个效率为目前实际储能装置可达到的上限。由于充电10h需要8h来放电,一年中的每两周的套利值加起来即为每年的套利值,以美元/kW·年为单位。图11-1展示了2006年一个样本周的每小时电能价格曲线和一个12h制的储能装置的每小时最优运行方案,调度按照电价低时蓄电、电价高时放电的模式,对于一个完全基于受价的储能装置,如果在给定的小时进行充放电调度,略少于其功率或现有的电能容量是理想的。表明这一点是非常重要的:不同日的每小时充放电模式是相似的,但是不完全相同,工作日和周末的差别就较大。图11-2展示了过去几年储能价值随储能小时变化的曲线,PJM中的储能装置的套利价值在这几年中波动明显,从2002年的60美元/kW·年(12h制的储能装置)到2005年的110美元/kW·年。

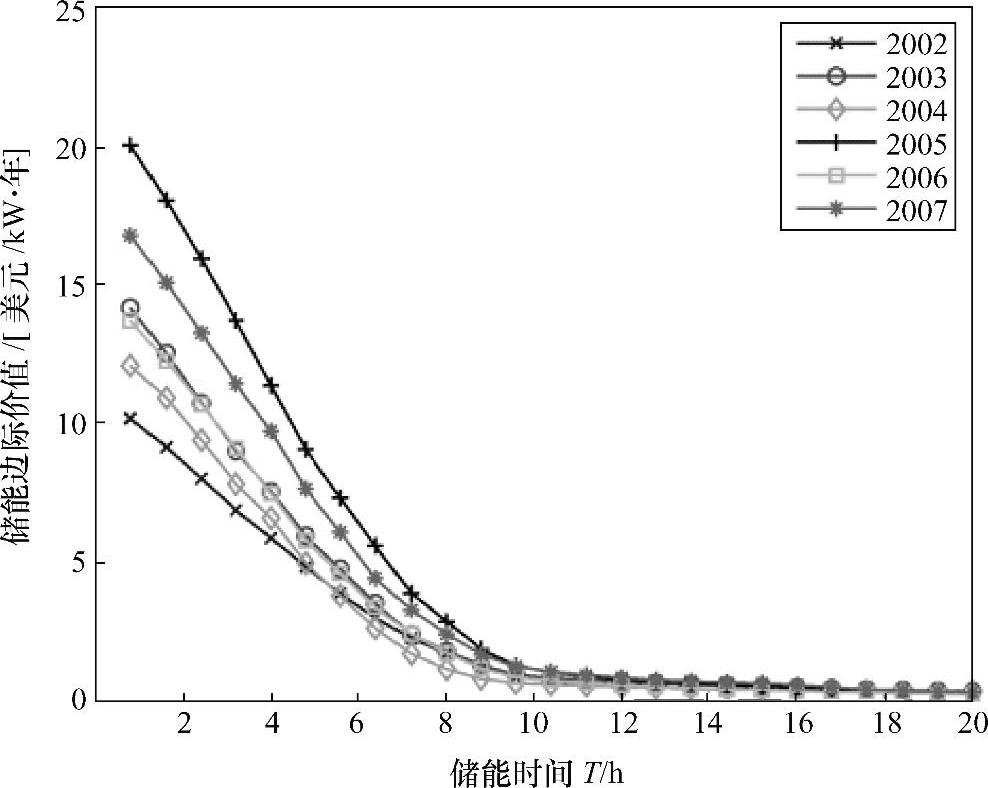

图11-3和图11-4对储能价值和储能规模之间的关系进行了深入的了解,图11-3表明储能装置的大部分套利价值来自日内的套利,总套利中超过一半来自储能时间段中的前4h,其他的套利来自长期的储能,包括日间储能套利、周末多充电而在接下来的一周多放电。8h制储能占了潜在储能价值的85%左右,而20h制储能占了潜在储能价值的95%左右。图11-4表明储能装置另外时段的边际价值在小于8h后直线下降,而大于8h后套利增加非常微小。

图11-1 电能价格和储能装置2006年各小时段的最优调度

图11-2 储能装置单位容量的年套利值随储能时间T的变化曲线

(https://www.xing528.com)

(https://www.xing528.com)

图11-3 储能装置年套利价值与最大理论值的比值随储能时间的变化

图11-4 储能装置的边际价值随储能时间T的变化曲线

图11-2、图11-3、图11-4的数据可以用来估计每种储能技术的储能装置的最佳规模,储能技术不同主要是装置的固定和可变成本特性不同,还包括效率不同。尽管本章不考虑技术成本和成本结构,由于技术和规划应用不同,各种储能装置的最佳规模也是不同的,即使只考虑套利价值,采用不同技术的储能装置小时数增加后的边际成本变化也是很大的。

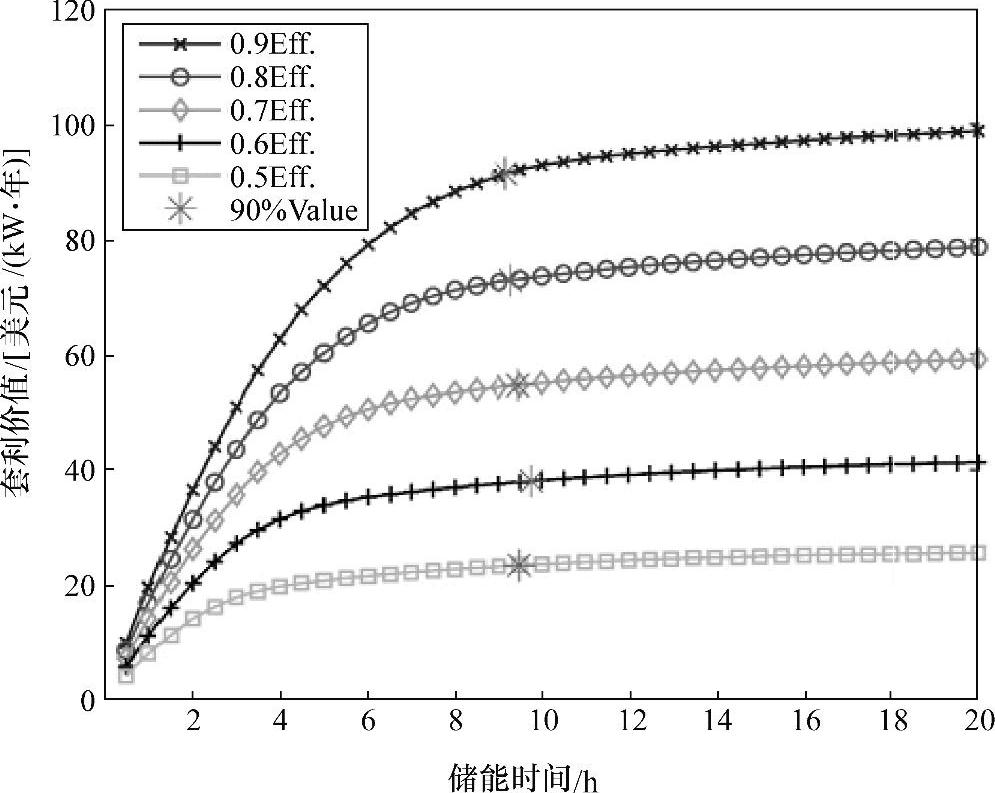

如前面所说明的,图11-2、图11-3、图11-4所假定的储能的双向转换效率为80%进行原始计算,这个效率为目前实际储能装置可达到的上限。现代抽水蓄能的效率为65%~85%,而大容量蓄电池(如钠硫电池和钒电池)的效率约为65%~75%,如ASCE(1993)和Denholm and Kulcinski(2004)所述。图11-5为采用2006年每小时平均电能价格系统下,储能容量和储能价值之间的关系,效率对储能的套利价值有明显的影响,比如,将一个20h制的储能装置的效率从70%提高到80%,套利价值将从60美元/kW·年增加到80美元/kW·年,增幅超过30%,乘数效应的原因是:效率较低的装置不仅需要更长的充电时间(放电小时数固定),而且这些额外的时间的电价通常更贵一些。图11-5也展示了各种效率水平(可达到的最大值为90%)下所需的储能小时数,在多测试的效率中,储能装置工作小时数在9~10h之间就足够了。

图11-5 不同储能效率下的储能套利价值随储能时间的变化

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。