税前总售价、利润

纯售价=成本价+利润

税前总售价=纯售价+销售税

利润=利润附加额/100%×成本价

为了确定税前总售价,企业主首先应知道在加工产品和提供服务所发生的全部费用,这些费用表示出企业主的生产成本价。

为了确定产品的销售价,应把成本价加上利润,在得出的纯售价的基础上算出增值税。

计算例题1:

一台洗衣机的成本价为499 ,企业主的利润附加额为15%,请计算税前总售价。解:

,企业主的利润附加额为15%,请计算税前总售价。解:

利润=利润附加额/100%×成本价=15%/100%×499 =74.85

=74.85

纯售价=成本价+利润=499 +74.85

+74.85 =573.85

=573.85

增值税=纯售价×增值税额/100%

573.85 ×16%/100%=91.82

×16%/100%=91.82

税前总售价=纯售价+增值税=573.85 +91.82

+91.82 =665.67

=665.67

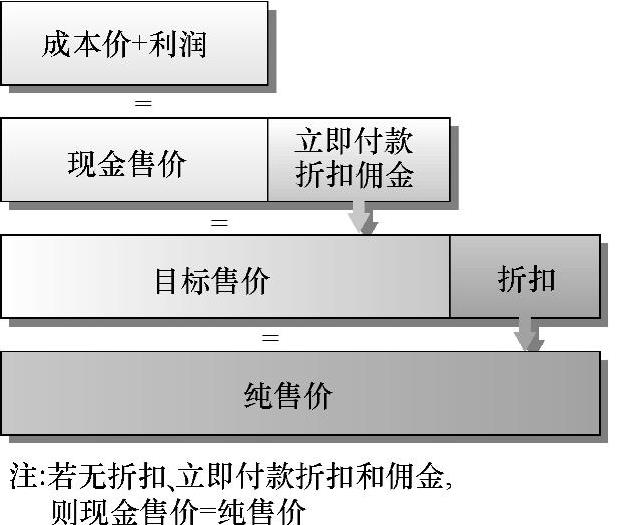

企业主若想确保达到其计划的利益,则必须在其核算中把不同的销售折扣计入之内,如折扣、立即付款折扣和佣金,如图17-39所示,否则在承诺折扣时会降低利润。(https://www.xing528.com)

首先从纯售价减去折扣,从计算的目标售价中减去立即付款折扣和在某种情况下的佣金。

例题2:

在例题1中的企业主承诺在洗衣机的纯售价有5%的折扣和2%的立即付款折扣,问其利润附加额为多少?

图17-39 有折扣和立即付款折扣的核算

解:

折扣=纯售价×折扣率/100%=573.85 ×5%/100%=28.69

×5%/100%=28.69

目标售价=纯售价-折扣=573.85 -28.69

-28.69 =545.16

=545.16

立即付款折扣=目标售价×立即付款折扣率/100%=545.16 ×2%/100%=10.90

×2%/100%=10.90

现金售价=目标售价-立即付款折扣=545.16 -10.90

-10.90 =534.26

=534.26

利润=现金售价-成本价=534.26 -499

-499 =35.26

=35.26

利润附加额=利润/成本价×100%=35.26 /499

/499 ×100%=7.1%

×100%=7.1%

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。