融资方案是在投资估算的基础上,研究拟建项目的资金来源渠道、融资形式、融资结构、融资成本及融资风险,比选推荐项目的融资方案,作为资金筹措和财务评价的依据。

1.融资的组织形式

融资主体是融资活动的直接承担者,负责进行融资活动并承担完全风险。根据行为主体的不同主要分为新设项目法人融资和既有项目法人融资两种类型。

(1)新设项目法人融资 新设项目法人融资是以新组建的、具有独立法人资格的项目公司为融资主体的融资方式。采用这种方式融资的建设项目往往为新建项目,由新组建的项目公司承担融资责任和风险。项目投资由新设项目法人筹集的资本金和债务资金构成,项目投产后以项目自身的经济效益进行债务偿还。一般以项目投资形成的资产、未来收益或权益作为融资担保的基础。在此融资形式下,项目发起人和新组建的项目公司分属不同法人,项目的债务风险完全由新组建的项目公司承担,项目发起人仅以对项目的出资额为限对项目风险承担有限责任。

(2)既有项目法人融资 既有项目法人融资是以既有项目法人为融资主体的融资方式。采用这种方式融资的建设项目可以为改扩建项目,也可以是非独立法人的新建项目。其特点是由既有法人统一组织融资活动并承担融资责任和风险。新增债务依靠既有法人(包括拟建项目)的盈利能力偿还,并以既有法人整体的资产和信用作为融资担保的基础。

2.资本金筹措

资本金是指总投资或投资总额中由投资者认缴的出资额。资本金是确定项目产权关系的依据,也是项目获取债务资金的信用基础,对项目来说是权益资金,不需还本付息,可以依法转让,但除减少注册资本或清算外,一般不得抽回。国家对不同类型项目的资本金具有不同的要求。

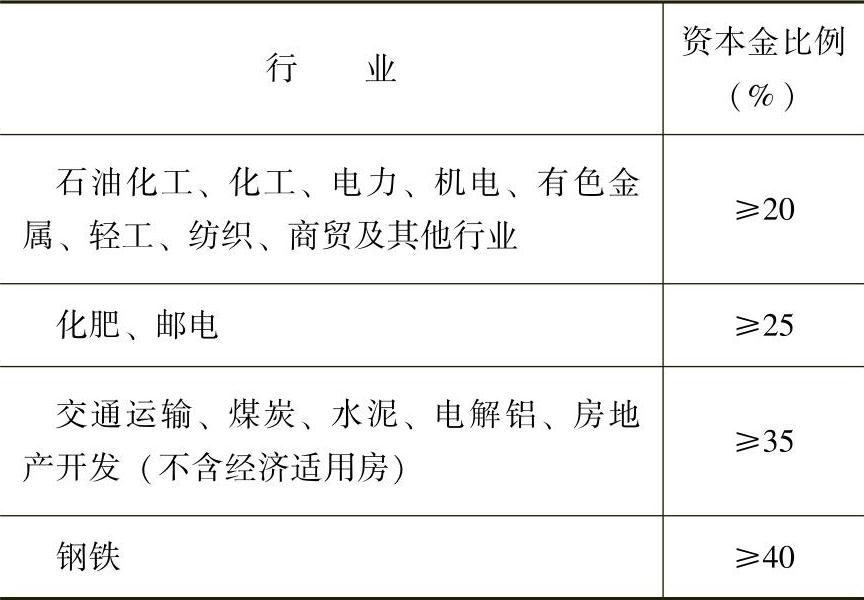

(1)内资项目资本金要求 根据国家国发[1996]35号文“关于固定资产项目试行资本金制度的通知”,和国发[2004]13号文“国务院关于调整部分行业固定资产投资项目资本金比例的通知”,各行业投资中资本金按比例见表4-19。

表4-19 各行业资本金比例

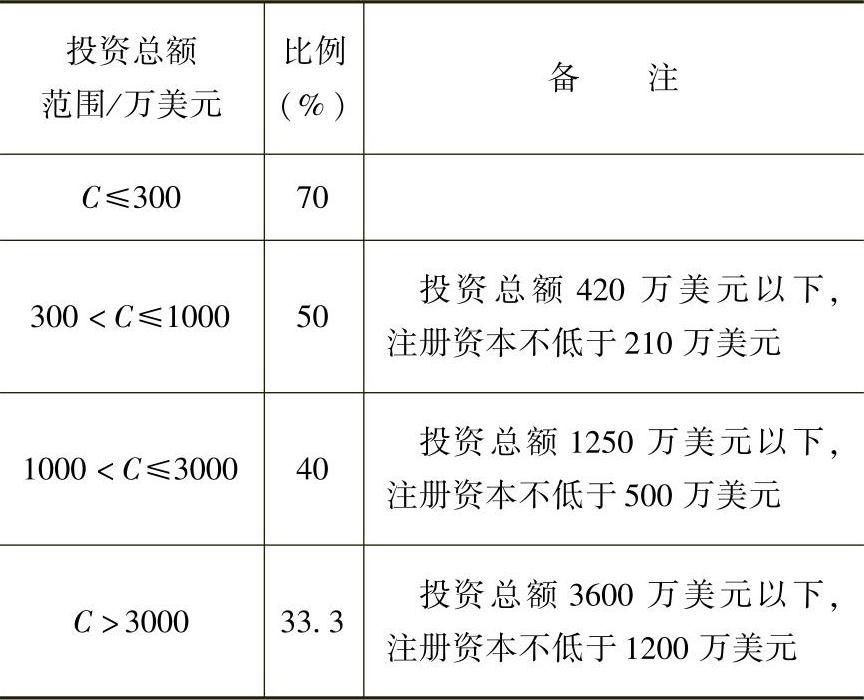

(2)外资项目资本金要求 按照原国家工商行政管理局“关于中外合资经营企业注册资本与投资总额比例的暂行规定”确定项目资本金。注册资金占投资总额比例下限见表4-20。

表4-20 注册资本占投资总额的比例下限

(https://www.xing528.com)

(https://www.xing528.com)

资本金的来源可以是股东直接投资、项目法人的自有资金、发行股票进行直接融资、政府财政性资金和其它。

关于资本金的出资形式,投资者可以货币出资,也可以实物或工业产权、非专利技术、土地使用权等评估后作价出资。根据有关规定,无形资产出资一般不能超过资本金的20%,经特别批准,部分高新技术企业可以达到35%以上。

3.债务资金筹措

债务资金是项目以负债形式从金融机构或资本市场取得的资金,前者为间接融资,后者为直接融资。债务资金的特点是需要还本付息。来源一般有国内外商业银行贷款、政策性银行贷款、外国政府贷款、国际金融性组织贷款、出口信贷、企业债券、融资租赁等。

债务资金融资成本由资金筹集费和资金占用费组成。资金筹集费是指资金筹集过程中支付的一次性费用,如承诺费、手续费、担保费、代理费等;资金占用费是指使用资金过程中发生的经常性费用,如利息。

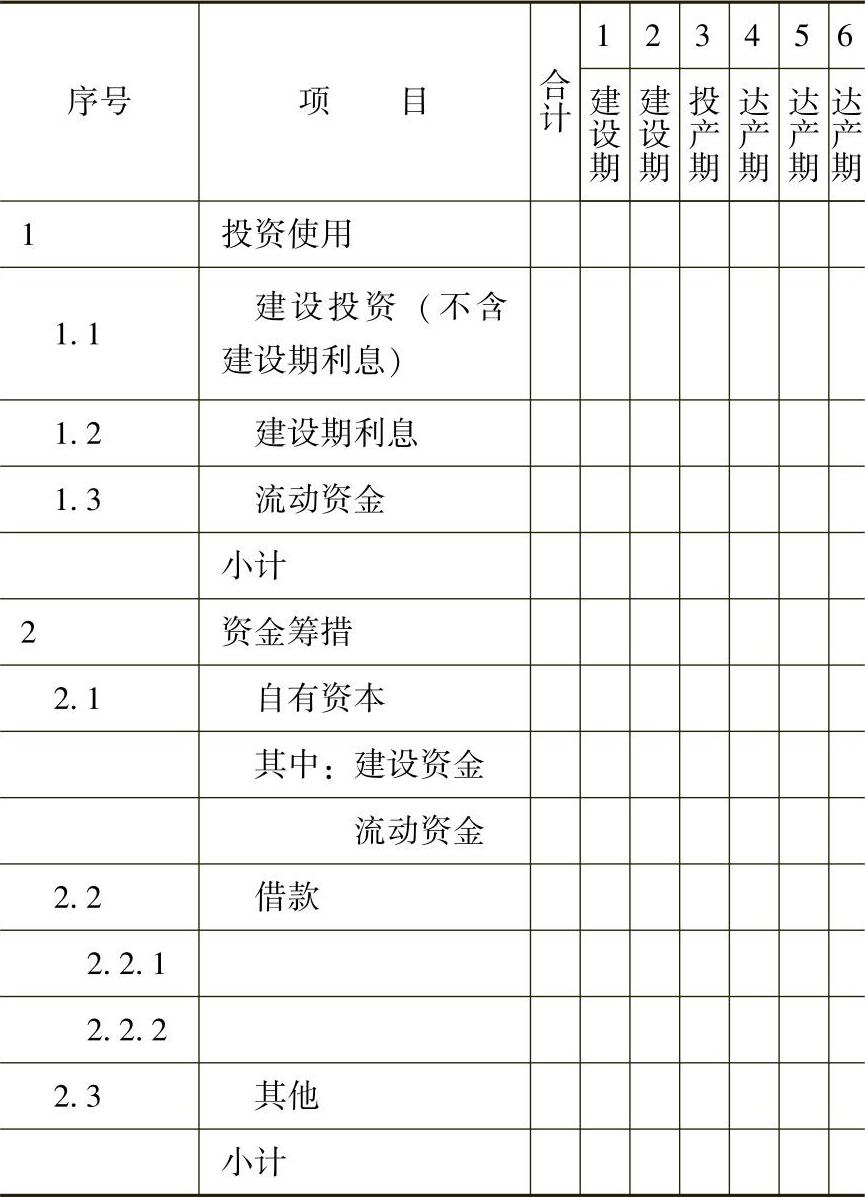

4.资金筹措计划

根据项目进度分析各年用款需求和各年资金获取的数量及可靠性,经统筹考虑后,编制投资使用和资金筹措计划表格见表4-21。各年的资金筹措和资金使用必须相平衡。

表4-21 投资使用和资金筹措计划表格式

注:表中栏目数字表示某项目设定的建设期为2年,投

产期为1年,第4年达产。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。