安全电子交易(Secure Electronic Transaction,SET)协议是由VISA和MasterCard两大信用卡组织联合开发的电子商务安全协议,并且得到IBM、HP、Microsoft、NetScape、Veri-Fone、GTE、VeriSign等公司的支持。SET推出后受到了极大的关注,并很快成为因特网上通过信用卡在线支付的工业标准。1996~2000年,有34个国家的150多家金融机构制定了SET试行方案。Master-Card公司曾透露,1999~2000年,该公司在全球实施了60个SET试点项目,供各公司评估SET协议的发展前景。但近十年的实践经验表明,SET的推广进展缓慢,其最大的障碍表现为它太复杂,效率较低,用户使用不方便。

1.银行卡支付流程

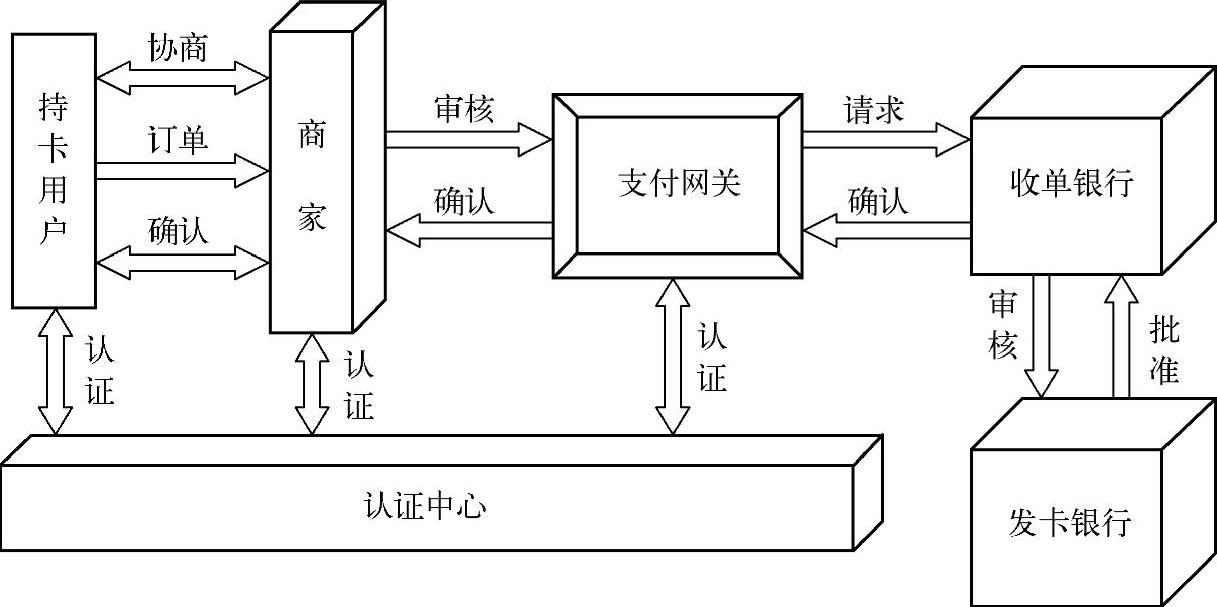

基于SET的银行卡支付系统主要由持卡用户、商家、发卡银行、收单银行、支付网关及认证中心等6个部分组成,如图9-3所示。在银行卡支付过程中这6个部分的功能角色如下。

●持卡用户:是经发卡银行认可的支付卡持有者。

●商家:是将货物或服务在网上销售的个人或组织。商家通过Web站点或电子邮件向持卡用户提供货物和服务的相关信息。

●发卡银行:指参与电子交易的金融机构。发卡银行向其客户提供支付卡,并负责持卡用户的消费债务支付。

●收单银行:商家的金融机构,保证商家接受可信的支付卡,并将获得的支付转发给商家。通常收单银行可以接受多种信用卡,并为商家核准卡账号的合法性和信用信息。收单银行还负责将支付款项传输到商家账户。

●支付网关:是收单银行或指派的第三方所操作的处理商业支付报文的功能。支付网关为了实现核准和支付功能,与SET和已经存在的银行卡支付网络相连接。商家在因特网上与支付网关交换SET报文,而支付网关与收单银行的金融处理系统具有直接或间接的网络连接。

●认证中心:是向持卡用户、商家和支付网关发行X.509公钥证书的一个可信任实体。

图9-3 基于SET的银行卡支付系统

基于SET的银行卡支付系统的工作流程与实际的购物流程非常接近。从持卡用户通过浏览器进入在线商店开始,一直到所订货物送货上门或所定服务完成,然后账户上的钱转移,所有这些都是通过公共网络(因特网)完成的。具体的工作流程如下:

1)持卡用户向商家发送购货单和一份经过签名、加密的信托书。信托书中的信用卡号是经过加密的,商家无从得知。

2)商家把信托书传送到收单银行,收单银行可以解密信用卡号,并通过认证验证签名。

3)收单银行向发卡银行查问,确认用户信用卡是否属实。

4)发卡银行认可并签证该笔交易。

5)收单银行认可商家并签证此交易。

6)商家向用户传送货物和收据。

7)交易成功,商家向收单银行索款。

8)收单银行按合同将货款划给商家。(https://www.xing528.com)

9)发卡银行向用户定期寄去信用卡消费账单。

2.SET中的安全技术

在银行卡支付流程中,为了保证交易的顺利进行,SET采用了多种安全技术,包括对称密钥加密技术、公钥加密技术、数字摘要、双重数字签名、数字信封、证书机制。持卡用户的身份认证采用数字证书的方式来完成,用数字摘要算法来保证消息的完整性。由于公钥加密算法的运算速度慢,所以和对称加密算法联合使用,用对称加密算法来加密数据,用数字信封来交换对称密钥。

(1)数字信封

SET依靠密码系统保证消息的可靠传输,在SET中,使用DES算法产生的对称密钥来加密数据,然后,将此对称密钥用接收者的公钥加密,称为消息的“数字信封”,将其和数据一起送给接收者,接收者先用他的私钥解密数字信封,得到对称密钥,然后使用对称密钥解开数据。

(2)数字签名

由于公钥和私钥之间存在的数学关系,使用其中一个密钥加密的数据只能用另一个密钥解开,SET中使用RSA算法来实现数字签名。发送者用自己的私钥对数据签名并传给接收者,接收者用发送者的公钥验证签名后,就可确定消息来自于谁。这就保证了发送者对所发信息不能抵赖。

(3)消息摘要

在SET协议中,通过SHA-1算法生成消息的摘要。

(4)双重签名

为了保证消费者的账号等重要信息对商家隐蔽,SET中采用了双重签名技术,它是SET推出的数字签名的新应用。

首先生成两条消息的摘要,将两个摘要连接起来,生成一个新的摘要(称为双重签名),然后用签名者的私钥加密,为了让接收者验证双重签名,还必须将另外一条消息的摘要一块传过去。这样,任何一条消息的接收者都可以通过以下方法验证消息的真实性:生成消息摘要,将它和另外一个消息摘要连接起来,生成新的摘要,如果它与解密后的双重签名相等,就可以确定消息是真实的。

3.SET交易的优点

相对于SSL网上银行交易,基于SET协议的网上银行交易具有如下优点:

1)认证功能。SSL不能实现多方认证,而且只有商家服务器的认证是必需的。SET的认证要求较高,所有参与SET交易的成员都必须申请数字证书,并且解决了多方认证问题。例如,SET使得商家能够验证持卡用户账号是否合法和有效;SET使得持卡用户可以验证商家和银行存在某种关系并允许接受支付信用卡。

2)安全性。SET交易采用公钥加密、消息摘要和数字签名,可以确保信息的保密性、可鉴别性、完整性和不可否认性,且SET采用双重签名来保证各参与方信息的相互隔离。SSL交易缺乏一套完整的认证体系,不能提供完备的防抵赖功能。

3)协议层次和功能。SSL属于传输层的安全技术规范,不具备网上银行的商务性、协调性和集成性功能。而SET位于应用层,它不仅规范了整个银行业务的流程,而且制定了严格的加密和认证标准,具备商务性、协调性和集成性功能。

但是SET交易有一个致命的问题:非常复杂、庞大,处理速度慢。一个典型的SET银行交易过程需验证电子证书9次,验证数字签名6次,传递证书7次,进行5次签名、4次对称加密和4次非对称加密,整个交易过程可能需花费1.5~2min。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。