从责任和权利的角度来看,券商直投的诞生从一开始就注定是一个“怪胎”,原本作为企业上市过程中看门人角色的保荐人,对拟上市企业实施合规审查,其服务对象应当是上市公司全体股东,尤其是服务于公开发行的新增股东。然而券商直投业务的开启,以及承销费用的收取方法却决定了,只有企业成功上市保荐人才能够获得收益,只有尽力推高股票的发行价格才能使原始股东和PE获得更高的资本回报,同时支付给保荐人更高报酬。这便形成了典型的权利悖论。在如此行业规则下,寄希望于保荐人的“职业素养”来确保发行质量反倒变得“不符合市场经济”了。

整个IPO前PE突击入股、保荐上市的流程,完全体现出来原始股东、PE、保荐人三方合谋对于公众投资者的暗算,以利益为导向的保荐失去了应有的屏障作用,致使大量增长能力、盈利能力存在疑问和瑕疵的企业蒙混过关,主要体现在上市后业绩迅速变脸的情况大增。先前的A股市场就一直有“一年绩优、两年绩平、三年亏损、四年ST”的发行业绩质疑,在实施了发行保荐制之后不仅没有减少杜绝此类现象,保荐人的关注重点转向了巨额中间费和承销费,而对拟上市公司的质量把关睁一只眼闭一只眼,甚至将质量较差的公司包装后“推”向证券市场,上市后业绩“变脸”反而愈演愈烈。

A股创业板于2009年10月23日正式面市,由此诞生了中国证券市场首个创业型企业的股权融资平台,被市场寄予厚望,希望从中能够诞生出中国的微软、中国的英特尔。创业型企业的典型特征是高业务技术含量、高速业绩增长潜力和高经营风险的“三高”,然而现实情况却是创业板公司在发行过程中演变出另类“三高”——高股价、高市盈率和高募集资金问题。根据深交所2011年初的统计数据,创业板自开设以来平均发行市盈率超过70倍,且发行市盈率持续攀升,2011年1月发行的新研股份(300159)更是以超过150倍市盈率创下了IPO估值之最,足见二级市场对于创业板高增长预期的追求之狂热。

然而美丽的预期却没有生成客观的增长能力和盈利水平。根据深交所针对2010半年报相关数据统计,445家中小板公司2010年上半年合计实现净利润273.8亿元,同比增长45.5%,而94家创业板公司上半年合计实现净利润27.1亿元,同比增长22.7%。从实现净利润绝对金额考量,排行榜的前十名中没有出现一家创业板公司的身影。

再来看2010年报,2010年12月29日前上市的159家创业板公司中有28家公司业绩出现同比下滑,占比达到17.61%,其中下滑排名前三甲的公司分别为南都电源(300068)净利润同比下降49%,朗科科技(300042)净利润同比下滑47%,恒信移动(300081)净利润同比下滑45%。在短短一年的时间里,超过六分之一的创业板公司出一现了利润下滑,这难道仅仅是“高风险”的正常体现?而且这些业绩下滑公司或多或少存在的共性更加值得市场深思。

下滑“亚军”朗科科技的解释为“专利授权许可收入下滑较大”,根本原因在于公司拥有的“U盘”商标注册保护期失效导致商标使用费的大幅减少,同时由于商标使用费不需要任何成本投入,几乎全部收入形成毛利润,因此也成为朗科科技最核心的赚钱业务。2009年此项业务毛利2404.4万元占比高达48.99%,而这个利润源一旦丢失,也直接导致该公司利润水平的大幅下滑,可见单一业务依附性过强是其经营风险的根本原因。

无独有偶,万邦达(300055)净利润同比下滑12.86%,更值得关注的则是在净利润下滑的同时,主营业务收入更是大幅下降了38.73%。该公司的解释为“受国家大型石化、煤化工程新建项目审批进程影响,2010年无新开工大型工程项目”,招股说明书显示2009年来自于中国神华、中石油的营业收入占比高达99.53%,基本可以看作全部业务来源。可见收入来源过于集中也是公司经营的重要风险点,即便中国神华和中石油没有减少从万邦达的业务采购规模,而仅仅是付款不及时就足以对上市前资产负债率将近60%的万邦达构成相当大的打击。

创业板公司的主要特征之一便是“小”,而“小”往往意味着“专”,专一的业务结构一方面可能带来细分领域的领先优势从而使公司实现高利润增长,但另一方面也体现为运营的高风险,一旦所涉业务或者单一大客户方面出现问题,公司马上就会陷入停滞状态。

资本市场永远是风险与收益对等,公司经营风险越大,股东所要求的回报率补偿也就越高,从这个角度来看,业务结构或者业务来源单一也并无不妥,只要公众投资者获得正确的相关信息,那么利益的得失便由投资者自己衡量了。关键在于充分而正确的信息披露,在引导上市公司IPO招股说明书编制及相关信息披露过程中,保荐人的作用不言而喻。但是在巨额承销费、中间费收入,以及背后券商直投更大资本收益面前,保荐人却往往成为以错误信息误导市场的幕后黑手。

仍以前文提到的朗科科技和万邦达为例,在朗科科技招股说明书中丝毫未提及“U盘”商标注册保护期即将失效的客观事实,取而代之被描述成“商标使用费收入呈上升趋势,逐渐成为公司盈利的重要来源”、“积累了丰富的专利诉讼和协商谈判经验,取得较好经济效益”,溢美之词不尽言表,原本应作为重要风险点的因素被刻意美化成为“可持续”的“核心竞争力”,诱导市场对该公司做出不尽合理的估值——发行市盈率高达76.47倍。

万邦达对于业务来源过于集中的风险披露也是如出一辙,在“风险因素”部分却被描述成为“客户集中和大项目依赖是公司充分考虑行业竞争格局和自身优势的战略定位”,“短板”再次被美化为“核心竞争力”,由此也导致该公司发行市盈率高达71.4倍,然而现实的市场竞争却只给公司“一闷棍”,丝毫没有体现出任何“自身优势”的价值。

出来混的总要还。

招股说明书中不切实际的溢美之词所导致的高发行市盈率,将直接体现为股票二级市场跌破发行价,二级市场的公众投资者变成为原始股东、PE投资机构和保荐人三方利益合谋的买单人。以2010年报“变脸”前三甲的股票为例:

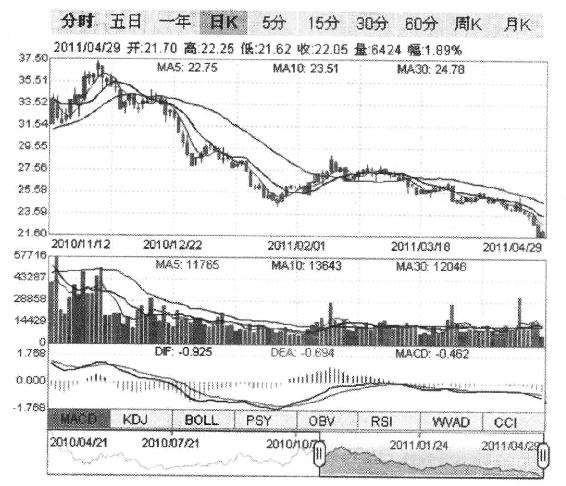

南都电源发行价33元,上市首日开盘45元,此后却一蹶不振,截止2011年4月末市价在22元左右;股票发行申购中签的投资者亏损幅度为33%,上市首日开盘时即买入的二级市场投资者的损失幅度更是高达51.11%。

图1-3 南都电源股价K线图

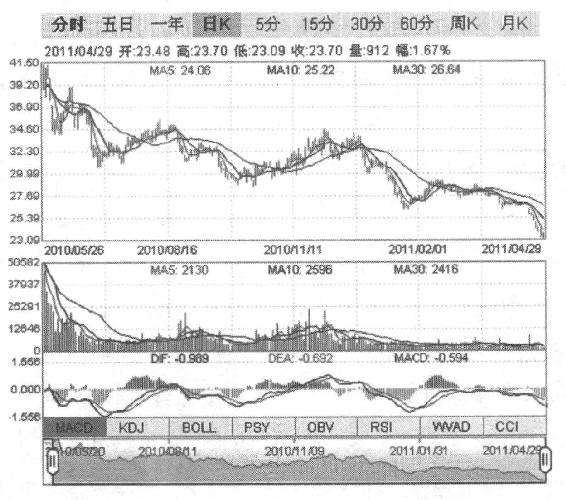

朗科科技发行价39元,上市首日开盘51元,截止2011年4月末市价23元左右;股票发行申购中签的投资者亏损幅度为41.03%,上市首日开盘时即买入的二级市场投资者的损失幅度高达54.9%。

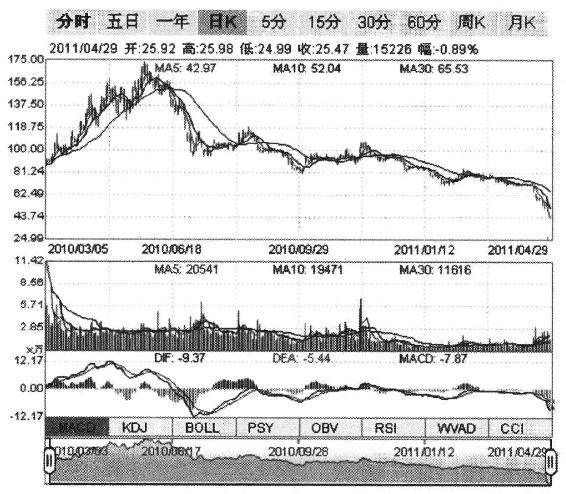

恒信移动发行价38.78元,上市首日开盘42元,截止2011年4月末市价24元左右;股票发行申购中签的投资者亏损幅度为38.11%,上市首日开盘时即买入的二级市场投资者的损失幅度高达35.71%。

图1-4 朗科科技股价K线图

图1-5 恒信移动股价K线图

与公众投资者巨额亏损相对应的却是,IPO前“潜伏”进公司的PE投资机构和保荐人却获得了巨额回报:

南都电源背后的PE投资机构佰孚控股持股800万股,以33元的发行价格计算市值高达26400万元,同时向保荐人支付了承销费6138万元;

朗科科技背后的PE投资机构珲春田木投资咨询有限责任公司持股483.05万股,以39元的发行价格计算市值高达18838.95万元,同时向保荐人支付了承销费2269.26万元;

恒信移动背后全部为自然人零散持股,以38.78元的发行价格计算总市值高达193900万元,同时向保荐人支付了承销费3296.3万元。

客观来说,上市后变脸并非罕见现象,如果控制在一定比例之内也应属于正常现象。但是当变脸超过市场容忍的范围时,二级市场投资者也只能采用近乎“自残”的方式,以股价的下跌来对抗原始股东-保荐人利益链的暗算。可是可叹而可悲的是,在二级市场公众投资者承担着巨额亏损的同时,原始股东、PE投资机构、券商直投和保荐人却将大笔利润装进腰包。

在A股发行审核过程中,对于拟上市公司可持续盈利能力均有一定约束,因此上市后变脸本身已属于非正常现象,而将这一现象演绎到登峰造极的,还以某著名多元化金融集团旗下的某综合券商莫属。

统计数据显示,自2009年6月IPO重新启动,截止到2010年末,该证券公司主承销公司家属为49家,而且全部为中小企业板块和创业板(中小企业板块28家和创业板21家),占据了主承销市场份额10.96%,以绝对优势荣登保荐家数和保荐金额双料冠军。亚军和季军的主承销数量则分别为43家和24家,而名列第四位的证券公司仅主承销了24家,不足承销冠军的一半。仅2009年一年,该证券公司保荐上市的公司就多达12家,身为保荐人更是当仁不让地将21.45亿元巨额承销费用狂揽入怀中。(https://www.xing528.com)

但是,萝卜快了不洗泥,身为保荐人所取得的耀眼业绩,却是建立在麾下项目质量低劣的前提下:早在2009年末,该证券公司保荐项目质量就已经引发了市场质疑,自2007年到2009年末经其保荐的33家中小企业板块上市公司中,有6家公司的三年净利润复合增长率为负数,占比高达18%。2010年公布三季报时,2009年和2010年保荐上市的41家公司当中,发生业绩变脸的公司数量为13家,占比高达31.71%,而跌破发行价的公司数量更是高达17家,占比为41.46%。

其中,于2009年11月6日上市的南国置业(002305)便是最典型的案例,无论是股价还是经营业绩,都是跌幅最大的上市公司之一。该股票2010年12月31日的收盘价格为11.66元,相比12.3元的发行价格仅下跌了并不显著的5.2%,但是与上市首日25元的开盘价相比则大幅下跌了46.64%,这意味着对于那些在该公司上市时便买进的二级市场公众投资者来说,短短一年多一点的时间里已经损失了将近一半的投资本金。

与股价大幅下跌相称的是,公司经营业绩也是急转直下,2010年三季报披露归属于上市公司股东的净利润仅为699.2万元,同比大幅下滑了93.42%;每股经营性现金流量净额更是惊人的-1.07元/股。与业绩的大幅走低相伴的,则是公司的离职潮:原公司独立董事、公司财务总监、公司监事等位高权重的高管先后辞去公司职务,其中持有公司大量股票的财务总监与公司监事更是在公司上市后不到半年的时间内辞去公司职务,恐怕这只能用“预备减持”来解释了。

2009年7月8日上市的国联水产(300094)更是创下了“最快变脸”的新纪录:7月15日也就是该公司上市第8天,就发布预亏公告:预计2010年中期亏损1200万元-1400万元,此后8月25日的半年报也证实,公司2010年上半年亏损1336万元。这对于一家刚刚在资本市场崭露头角的公司来说,实在是一份让人无法想象的公告。

事实上在“变脸黑名单”中,南国置业和国联水产绝非个案,前文曾经提到过的业绩变脸三甲中的朗科科技、恒信移动也同样是该证券公司的“杰作”。

如果说该证券公司作为保荐人和承销商的经验不足,显然是有些“冤枉”了他。该证券公司成立于1995年10月,注册资本18亿元。2004年以担任四家IPO项目的主承销商的业绩,在各大券商新股发行承销排名中并列第一,同时成为八家企业债的承销团成员。从2004年实施了股票发行保荐制之后,作为国内首批获得IPO保荐资格的40家券商之一,其承销业务更是大放异彩,统计数据显示,自2004年以来截止2010年末经其保荐IPO数量独占鳌头,以承销81家IPO数量、累计募集资金526.42亿元、赚取承销保荐费26.89亿元的业绩傲视群券商。

对于具备如此实力的券商保荐人,所保荐项目的质量却又如此低下,恐怕只能用“主观意识”来解释了。资本市场上永远都是屁股决定脑袋,宽松的保荐审核背后,自然需要巨额的资本利益作为支撑,而公众投资者也自然沦为巨额资本利益的实际买单人。

根据2009年新修订的《证券发行上市保荐业务管理办法》,证券上市当年即亏损或证券上市当年主营业务利润同比下滑50%以上,证监会自确认之日起3个月至12个月内不再受理保荐机构的推荐,但这仅限于主板企业,创业板并不在其列,这也使得与平安证券类似的保荐人明目张胆地将质量低劣的上市公司强推上证券市场攫取巨额利润的同时,却能够不被处罚、不被制约进而没有丝毫收敛。对此,有投资银行业内人士表示:“由于考虑到创业板业绩波动比较大,所以监管层并没有对保荐机构提出相关要求。但创业板在上市前呈现营收和净利高增长的特点,而一旦上市业绩迅速下滑,与其高成长性的特征不相符。这其中,保荐机构在尽职调查和对项目成长性判断上都负有不可推卸的责任。”

汉王之殇

“我曾经豪情万丈,归来却空空的行囊。”

费翔一曲经典老歌总能勾起心头些许感伤,但是与汉王科技的股东相比,与账户上高额的亏损相比,歌曲中所能表达的意境,或许不过浮云而已。

汉王科技,这个于2010年3月上市的创业板代表公司,在董事长砸碎一个玻璃质苹果、象征着挑战电子阅读领域巨头APPLE公司的万丈豪情刺激下,曾经创下过175元的股价。但是事实证明,或许汉王科技自己却是,“玻璃质”的“易碎品”。

2011年4月18日,汉王科技(002362)发布2011年度第一季度业绩预告,预计亏损4000万元至5000万元,主要亏损原因则是“电子书产业受到以iPad为代表的平板电脑等相关产品的冲击”,这也是汉王科技连续第二个季度亏损。该公司的股价在2011年4月末已然跌落至50元出头(复权)。

图1-6 汉王科技股价K线图

如果针对汉王科技2010年公布的中报和年报进行仔细分析,2011年一季度的亏损或许并非毫无征兆,该公司于2010年8月24日发布的中报显示,营业总收入同比增幅283.36%,上半年净利润同比增长337.53%,汉王科技对此解释为“公司净利润大幅增长的原因在于电子书产品销量的大幅增长”。

但是值得注意的是,与汉王科技主营产品具有极强替代效应的美国苹果公司推出的iPad,于2010年4月14日刚刚在美国市场上面世,尚未来到中国,这也就意味着汉王科技此时还处于竞争的真空期。但是好日子截止于2010年9月17日,iPad正式在上海浦东苹果直营店开始销售,并以“光速”抢食着汉王科技赖以生存的电子书市场。

等到2011年3月18日汉王科技公布2010年年报时,iPad的巨大影响便已清楚地显示出来。年报数据显示,2010年归属上市公司股东的净利润8790万元,同比仅微涨2.69%,相比公布2010年三季报时公布的前三季度利润总额10002.38万元,意味着汉王科技2010年第四季度净亏损1212.38万元。但这还只是噩梦的开始,从公布的2011年一季度预亏金额来看,相比2010年第四季度,亏损金额环比增加了300%以上,“罪魁祸首”无非还是iPad。

据公开资料,汉王科技早在2008年7月便推出了自有知识产权的第一款电子阅读器,而这仅仅比亚马逊书店推出全球第一家成功推广到市场的电子阅读器Kindle(2007年11月)晚了8个月,可以说汉王当之无愧是国内进军电子书产业最早的企业。

到了2009年,电子阅读器成为汉王科技最大的盈利增长点,其收入占据公司全部营收的68.34%,也正是凭借于此,汉王科技于2010年3月3日登陆深交所中小企业板块后,得到了投资人热烈追捧,股价也很快跻身于百元股的行列。

与此同时在大洋彼岸,亚马逊书店也获得了空前成功。亚马逊书店在2008年一年便卖出50万台Kindle,而且销售业绩比苹果推出iPod时还要抢眼。等到了2009年10月22日,亚马逊书店公布2009年第三季度财报时,以净利润增长69%的优异表现助推该公司股价创下了106.69美元的历史新高。

有暴利的地方必然吸引资本蜂拥而入,亚马逊书店Kindle的成功,也引来了全球对电子书产业的掘金热潮。

2009年3月份,日本富士通公司推出全球第一款彩色电子阅读器FLEPia;同年7月,韩国三星推出SNE-50K电子书阅读器;8月,日本数码巨头索尼向美国市场推出两款比Kindle价格更便宜的电子阅读器。

电子阅读器面世时显现出的暴利,使国内更多的厂家对其垂涎三尺。经统计到目前为止,除汉王科技以外,还有方正集团、上海世纪出版集团、中国出版集团等试图在电子阅读器市场中分一杯羹。

但是,给汉王致命一击的还是苹果公司的iPad,相比iPad,汉王的电子阅读器功能单一,自然吸引力更小一些。至于汉王于2010年5月推出的平板电脑TouchPad,性能与原道、蓝魔等国产平板电脑基本相当,但价格却更高,自然难以吸引买家的目光。

某零售商对媒体坦言:“苹果iPad的价格也不是很高,想追求更高体验的消费者都可以买得起,而对于一般的平板电脑,消费者可能认为,买价格更低的国产品牌更实惠。”据此人透露,在过去的一个半月,他没有卖出过一台汉王平板电脑。

在汉王科技的2010年年报中,不仅净利润环比由盈变亏,毛利率、应收账款等财务指标也呈现恶化态势。截至2010年期末,汉王科技电子阅读器毛利率36.99%,较去年同期减少9.9%;同时存货4.63亿元,比去年同期翻4.37倍,应收账款也达到了1.07元,同比增长241.69%。但为了维持销售而投放的广告费用等却在增加,销售费用从2009年的1.59亿元猛增至2010年的3.03亿元。

在电子阅读器市场节节败退的汉王,至少到目前为止尚未找到新的利润增长点,或许在一片“蓝海”当中,汉王已然失去了可供依存的空间,此时它的心境或许更符合另一句歌词——“我已是满怀疲惫,眼里是酸楚的泪。”

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。