海关的贸易统计,存在着贸易对象多少的制约。换言之,海关统计是受统计对象限定的。它可以是把采取统计的对象限定为蒸汽船而产生的制约,这是因为海关采用外国人税务司制度,把管理外国贸易作为主要目的。因此,它不能就贸易整体作统计上的把握,根源就在于大量的帆船贸易——外国贸易、内地贸易——却没有包括在海关贸易统计中。

围绕中国贸易统计的总计方法,统计整理、统计评价产生的问题,主要包括以下三点:

(1)围绕入超产生的国际收支问题

(2)围绕香港统计、国别统计产生的总税务司职责担当国的问题

(3)金银流出入与贸易收支的关系问题

中国的海关贸易统计所欠缺的领域:①民船(帆船)贸易。②经由常关(钞关)的贸易(主要是民船贸易)。③经由厘金局的内地贸易。④“走私”贸易(由于香港被作为外国来分类,这部分很大)。基本上以这四部分为中心。

受统计资料的制约,这是经济史研究和历史研究中存在的问题。一般情况下,所谓资料制约是指资料少、不充分的时候。但是,所谓资料制约,在资料过多的状况下也会出现。资料过多这种状况也未必就带来与资料过少相反的作用,海关资料问题正处于这样一种位置上。海关资料涉及统计、报告、调查的全局,积累了从1850年代到1940年代时期公开发表、未公开发表的大量资料,这对于原来框架之内进行的扩展研究和再探讨,会不断产生新的质疑。海关大量发行的刊物被分为以下七个项目,再加上其他独立发行的刊物,构成了海关资料的全部(参照资料篇之海关关系资料目录)。在此之中,贸易统计、贸易报告占据中心位置:

(1)贸易统计、贸易报告、十年报告及其他(Statistical Series)

(2)在特定主题之后专述的东西(Special Series)

(3)商品解说及其他等(Miscellaneous Series)

(4)海关职员录、办公要项等(Service Series)

(5)贯穿海关办公整体的东西(Office Series)

(6)总税务司发出的指示及其他(Inspectorate series)

(7)关于邮政业务(Postal Series)

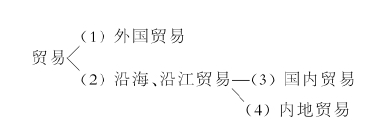

在中国海关贸易统计中的所谓“贸易”,并不是与中国有关的贸易整体,而是以下被限定的内容。毫无疑问,其基本主旨是提倡顺利地推进贸易,并且在必要、可能的情况下进行征税。但是,“贸易”在中国并不单是外国商品的进口和中国商品出口这种关系。贸易活动的主要内容可分为以下四大类型:

1.外国贸易(Foreign Trade)

如上所示,在中国的贸易中可分为外国贸易与沿海、沿江[主要是长江,其后也包括珠江(West River)]贸易的两大种类。其中沿海、沿江贸易进而分为开放口岸城市相互间的贸易及其与内地未开放口岸之间的贸易。但是,在第2部分沿海、沿江贸易却只是在开放口岸中进行的,除了在特别时候对中国民船(帆船)进行管理之外,其余完全是对洋船的管理。因而,贸易统计便把在帆船贸易的形态下所进行的内地、沿岸贸易排除在统计对象之外。但是,1902年以降,海关周围50里(25km)以内的常关归由海关管理,因此,海关就有可能掌握常关的大部分。

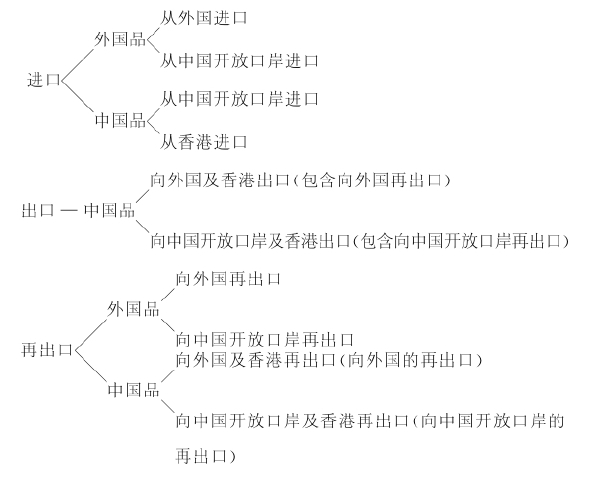

其次,即使在贸易各项中,统计处理时,也进行二次分类:

进出口分类上汇集了上述分为10个项目的数值。这种分类直接成为问题的一点,就是数值的重复统计。其一,由于进出口贸易同时包括了内地贸易的分项,另外开放口岸之间的贸易也包括在内,致使同一商品的一定量可能被二次或三次(也有更多次重复的可能性)统计处理。其二,在与香港的关系上,经由香港的同一商品的出口、进口,尽管本来与开放口岸之间的贸易没有什么不同,却被总计在了外国贸易之中。所以,我们应该提起对于香港统计数字的注意。

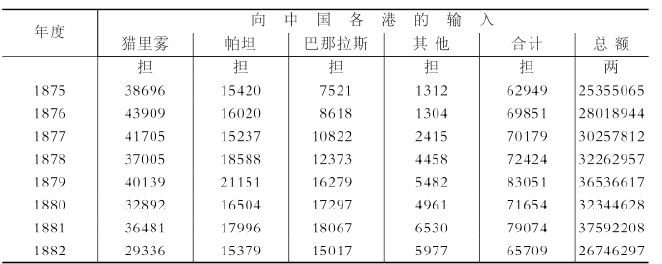

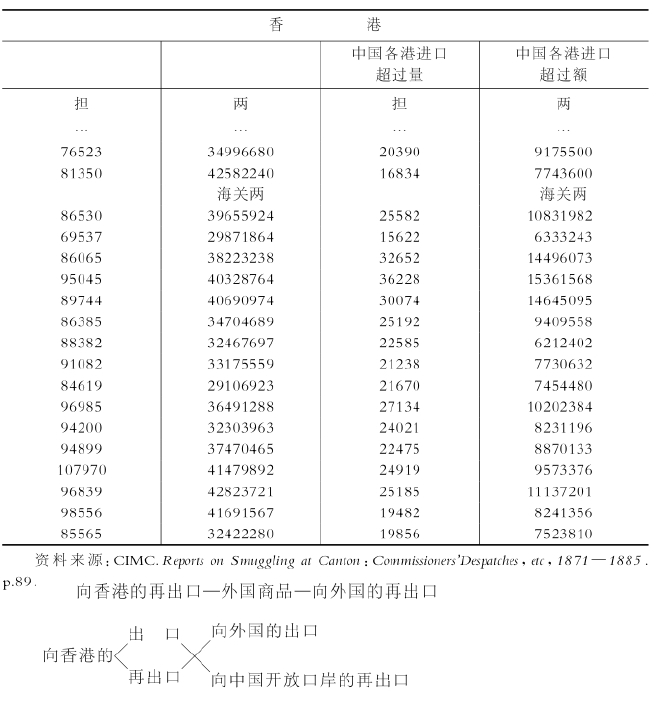

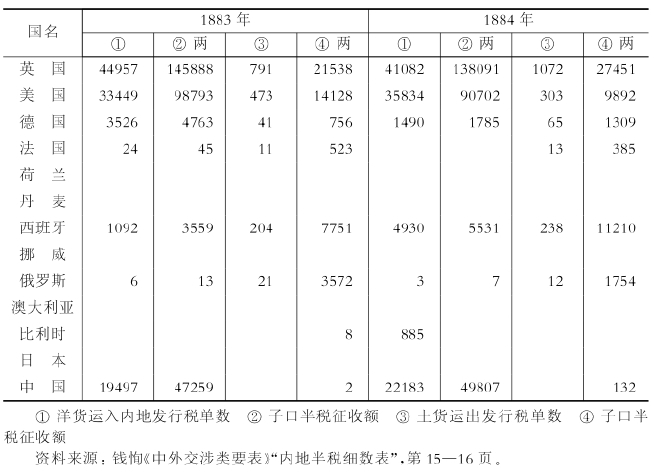

与香港之间贸易的统计分类,1883年时点上的内容如下:

表3-4 鸦片贸易的统计(1)

表3-4 鸦片贸易的统计(2)

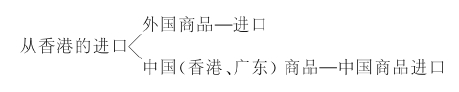

正如这种统计方法表现出来的当时的一个问题,即行政上把香港作为外国处理,而在贸易上却被当做中国经济的一部分。

香港贸易统计上的问题,比较起出口贸易,问题更大的是进口贸易特别是鸦片的进口。如表3-4所见,经由香港转口的数量,比直接运送到中国大陆的数量还要大,所以中国在处理鸦片交易问题的时候,不得不重视经由香港的进口问题。从香港流入的鸦片,超过外国直接进口量的600万海关两到1500万海关两,即使作为社会问题也令其重要性增加了。

与这一鸦片贸易相关的,是香港贸易与走私易贸问题的密切联系。为此,清朝政府没同意在香港设置海关的要求,通过与香港政厅的多次交涉,才在1888年设置了九龙关,这是在统领香港水路意义上设置的海关。

地图3-2香港关系图(1898年条约后的税关所在地)

香港问题不只是统计的方法问题,与海关的管理运营问题有着密切的联系,这一状况在其他的开放口岸也程度不同地存在着,因为这是与以往的贸易和交易框架发生摩擦的问题,也是必须正视的。

贸易统计的中心,是年报(Annual Returns)上记载的贸易统计。贸易统计分类为两部分:

第1部分:鸦片、棉制品、茶、生丝等为主的进出口商品的统计。

第2部分:包括进出口贸易的整体及沿岸、内地贸易、再出口的统计。

这两部分的内容项目如下所示。作为报告形式,应纳入统计的项目定为26项,对各项目的提交册数也作了规定。

以这些统计项目为基础,各海关税务司制作了各种必要的统计表,关于各统计表的样式请参见资料篇Ⅲ海关统计集计法。

历年统计年度报告第一部分:

1.第一部分中的进口表格,统计样式1-4

2.第一部分中的出口表格,统计样式5和6

3.第一部分中的转口贸易表格,统计样式7-10

4.第二部分:表格1,航运

5.第二部分:表格2,港口贸易的毛利润和纯利润

6.第二部分:表格3的概要,统计样式12

7.第二部分:表格4的概要,统计样式14

8.第二部分:表格5的概要,统计样式16

9.第二部分:表格7,应付款及关税

10.1875年6号报单所要求的年度税收项目表

11.鸦片表格(特殊表格)

12.茶叶表格(特殊表格)

13.各国旗号表格1

14.各国旗号表格2

15.各国旗号表格3

历年统计年度报告第二部分:

16.表格3外国进口及转口贸易,统计样式11

17.表格4本国进口及转口贸易,统计样式13

18.表格5本国出口及转口贸易,统计样式15

19.表格6过境贸易

20.以上未列举的全部特殊表格

历年统计的各种样式

海关税务司也被授予了从事公证行为的权限。清朝政府给予这一权限,表明公开承认税务司在中国商人贸易活动中产生问题的认知与中介作用。另外,对非条约国船舶的来航和贸易上产生的问题,也可能以公开的权限进行处理了。海关税务司的权能不只是征税及其海关管理,也以商业上的中介与对外交涉窗口积极活动。有鉴于此,关于海关的位置与作用问题的关注,比起在贸易活动中被扩大的中介作用,我认为就有必要更为注意。

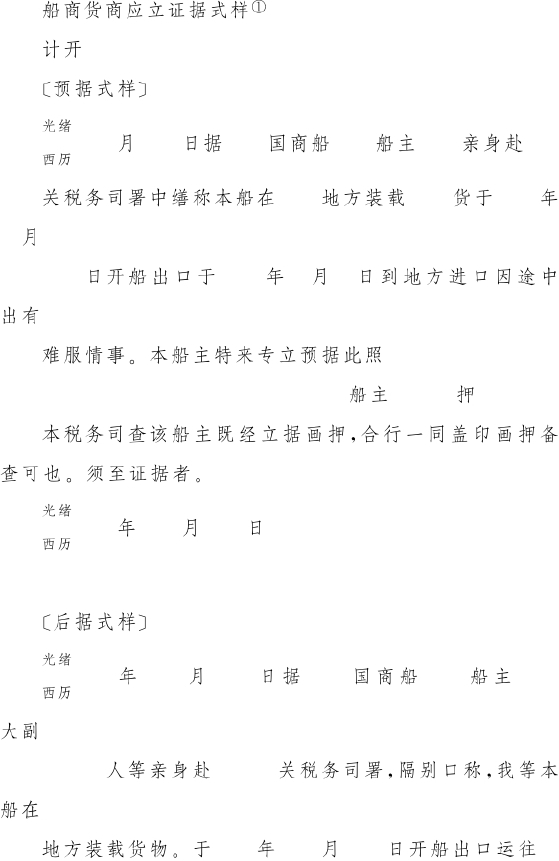

1882年,发布了税务司的通令NO.187《关于税务司从事公证行为的规则及抗议文诸样式》,以下举出《船货立据章程十款》(Ten Rules Regarding Notarial Actstobe Performedby Commissionersof Customs)为例:

船货立据章程十款

第1款凡通商口岸,华民船商以及无约或无领事官之商,倘有应行画押立据一切事宜,均准任便随时亲赴税务司处缮立。指示各关办理税务之人,勿论正任署任及代理人员,于据内均称本关税务司。

第2款凡商船进口,应准由该船主于进口次日限内,亲赴税务司处缮立预据。

第3款凡船主立预据后出口之先,倘有应立后据之故,应准带同本船大副人等复行亲赴税务司处缮立后据。此后据应将其船行海时,按照日记簿所录,并按照船主大副管轮水手人等所见所闻记清之事,如何遇见变天风浪,如何遇见一切未能预料未能防范之险,一一详细缮写。并应将该船主人等遇险之时,如何设法防范,如何设法救援,一律注明画押立据。

第4款凡船主倘有应缮立后开各项证据,亦准一律赴税务司处缮立。

——船碰船之据

——装货逾限之据

——卸货占船之据

——违背合同耽搁船事之据

——各项应行画押为据之件

第5款凡商人若以为某船船主有为不应为之事,或有酒醉不端,或有耽误不按时开船,以及载货凭单未肯照寻常式样给还各情事,亦准一律亲赴税务司处缮立各据。

第6款凡赴税务司处画押为凭,以及缮立各项证据,应缴立据之税银1两整。惟后据一项应缴5两。至请抄录备查各件,在100字以内应缴银1两。100字以上应缴银2两。200字以上应缴银3两并以此递加。

第7款凡立各据应照功牌式样缮写,或用汉文或用英文均可。

第8款凡无约以及无领事官之商民,倘有应行画押立据之事,亦可任便随时亲赴税务司处缮立。

第9款凡商民立据缴税之银两,应由各该税务司在税务司另款之账目按结核报。

第10款凡立各项证据之印簿,应存税务司处,由税务司按结将所立之各据以及所缴之银数,知会本关监督查照。倘其内有应转申之件,即由该税务司照录备呈。

以上所示,海关税务司除了到场排解意义纠纷之外,还对贸易中发生的诸问题进行各种公证行为。如以下情况:

第1条海关税务司能够对中国商人以及中国人所有的船舶即非条约国,进行公证行为。

第2条船长有权在到港之日的翌日之前,出面到税务处,就存在的问题进行抗议。

第3条船长有权在离港以前继续进行其抗议,税务司应在上面署名。

第4条船长有权出面税务处,针对事关冲突及船载货物以及其他纠纷提起抗议。

第5条商人有权出面对船长行为提起抗议。

第6条手续费1两,再抗议时手续费5两。

第7条抗议必须遵照统一的形式进行(参照下列样式)。

第8条非条约国或无领事国的臣民有权向税务司要求官方援助。

第9条手续费转入账户。

第10条有记录保管的义务和向总税务司报告的义务。

船主向税务司申请时所用样式见下,此证明不可故意破损。

地方。当时出洋船船身坚固结实,水手人等,谙练足额,食物杂件均备齐全。本船行海实属可靠。今走海道途中遇着意外之事。我等众人眼见所有情形写明于后,等情。该船主且称,于次日赴税务司署专立预据。至本船伤损,皆因在海途遇变天风浪,一切不能预防之故。所以我等将确实情形申诉税务司缮立后据,告明不服。至我等所呈均是我等所知所信,并无错谎一一证明在此纸上,画押此照。

本税务司查该船主等人亲身来关,说明过海遇变不服事由,立据画押合行一同盖印画押备查可也。须至证据者。

从这些规定可以看出,税务司是官方的调停人、证人、中介人,有时还以中国外交代理人的身份出面。作为这种公证人的活动,并不仅仅停留于贸易活动,还是与之相关连联保险和赔偿中出现纠纷及官司的重要证人。因此,有必要对围绕海关与海关税务司的权能范围以及经济、社会活动范围的延伸等情况加以注意。

海关研究大致上可分为对海关机构本身的研究,对其运营、机能的研究,与此同时,也有必要研究与之相关的海关的庞大报告等内容。这种海关报告被总称为记录,分为5个部分:(1)关于海关机构、运营部分;(2)特别是与中国方面官方的往来文件;(3)定期、不定期的贸易报告;(4)特别调查报告;(5)统计。在各个部分中,又分别有正式的、半正式的内容以及私人性质的秘密报告、书信、传阅文件等。若依内容来区分,大致可以分为海关记录、中国整体记录以及统计三项。

探讨这些报告、统计的时候,需要注意关于报告的统计方法与其时代的变化,尤其要关注报告和统计的“正确性”与可“信赖性”问题。当然,历史性资料必定是带有当时意图、目的的记录,没有什么动机的资料大概不会被记的,因而并不存在具有唯一绝对“客观性”的资料。问题在于资料分析者的视角,在对记录中的状况、背景、意图作分析时的资料定位,更进一步而言,分析者对客体的把握与资料记录者对客体的记述及把握,这两种情形相互交错,从而形成了两者间的对话。为此,不仅是记录内容,连记录方法、记录形式及其变化都有加以探讨的必要。而这些海关记录从1850年代起到1890年间,在多少次的变化过程中,始终保持着记录的系统性,便提供了诸多研究的视点。况且资料的形式变化,又与西洋对中国认识方法的变化有着密切关系。

海关记录中,事关统计刊行的部分有以下5个种类(参照资料篇Ⅶ海关关系资料目录):

(1)上海税关日刊统计(Shanghai Customs Daily Returns,1866——)

(2)贸易季刊统计(Quarterly Returnsof Trade,1869——)

(3)历年贸易统计(Annual Returnsof Trade,1859——)

(4)贸易报告(历年)(Reportson Trade,1865——)

(5)中国语版海关贸易册(1875,1889——)

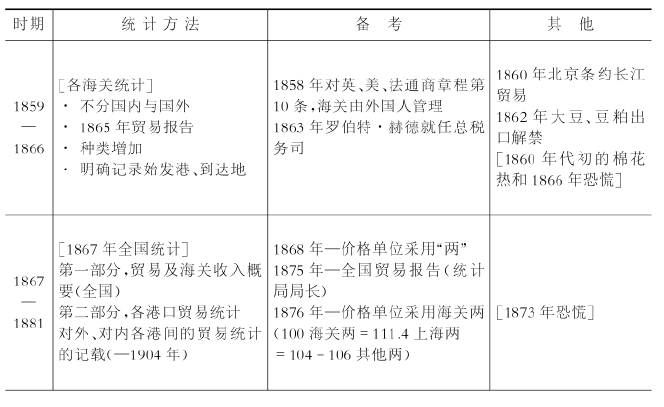

统计丛书的中心是从No.3到No.5的年报。由贸易统计(Returns of Trade)与贸易报告(Reports on Trade)组成的年报,分别从1859、1865年发行以后,有着几多形式上及内容上的变化。这种变化主要是作为海关行政扩充的结果而产生的,是与中国市场的扩大及为借款返还的征税额扩大过程相对应的。现将贸易统计方法上的主要变化,按着年代顺序作以下分析。

作为各海关各自贸易统计的合册而开始刊行的贸易统计,表示单位等原来在各海关各有不同,但1863年罗伯特·赫德任海关总税务司以降,推进海关统计的全国化,1867年开始了《全国贸易及税收辑要》的刊行。从1875年开始,全国贸易报告中出现了由统计局局长作的各关贸易报告。另外,价格单位由海关的美元、两并用,到1868年统一采用两。但因开放口岸两的换算率不统一,所以1876年制定海关两为价格单位,固定了100海关两=111.4上海两的交换比率,通过这种海关两,使英镑=标准纯银(一直到1930年,海关实施的是金本位制)。这期间统计种类也增加了,不同国别的始发港、到达地都成了明确的记载项目。(https://www.xing528.com)

1882年以降,将贸易统计与贸易报告与被合并的全国与具体海关作了区分。1887年在九龙、广州设置海关,把对香港、澳门之间的帆船贸易纳入其管辖之下。这两个海关的贸易量占全国对外进出口的两成多,显示了帆船贸易量之大。但是,这种统计上的处理却有一个问题,即历史性存在的中国沿岸贸易(也包括与东南亚的贸易),却由于香港、澳门成为英国、葡萄牙的殖民地而成了“外国”,在统计上把它算入了中国的对外贸易。在如何对待转口贸易地香港这一点上,以后也是问题,这些问题的最终解决,是1932年把对始发港的记载更加正确化,从香港的进口骤减。1888年以降开始有金银进出口统计,因此有可能重新对占贸易外收支约25%的金银丝花边进行统计。

根据1901年的《辛丑条约》,为了义和团赔款以及偿还为此而借的外债,海关周围25公里以内的常关为新海关管辖,希图以此增加税收。1904年贸易统计数值激增也基于此点。

贸易统计方法上的大改革是在1904年进行的,即把进出口价额的记载变成进口C.I.F和出口F.O.B.采用价格记载。以往都是用市场价格来计算的,那时,进口计为C.I.F.+5%进口税+2.5%子口半税+7%杂费(C.I.F.+14.5%);出口计为F.O.B.-2.5%出口税-8%杂费。计算方法的整顿,以至出现了比实际贸易额(扣除汇付额)大的进口额和比实际出口总经费少的出口额这一问题,所以要和以前的统计相比较并作修正(参照222)。

1907-1910年,东北地区的税关增加,表明进一步掌握了陆路贸易。但走私问题也是个一贯性的问题,在贸易统计方法本身进行改善的同时,也尝试着扩大其所控制的贸易。

考虑历史的过程性,海关贸易统计在中国的贸易统计史上,在几个能够确认的条件下,是精确而且系统的。但在其利用上,有着由于统计方法的变迁而需要所谓修正问题,特别是受到海关所具有的历史性制约,对走私贸易、陆路贸易、帆船贸易等在中国对外贸易整体中所占的比重,是靠推测的范围来掌握的。因而应该说有必要建立在统计数字所具有的历史性上,探讨中国的贸易统计。另外,1890-1894年间,朝鲜的对外贸易被算入了中国的贸易统计。把这种统计方法的历史变迁,与中国的对外关系历史相对照,制成了表3-5.

贸易统计方法的变迁,表现出了对贸易统计的精致化、整体总计化发展的尝试,与此同时,产生统计修正问题也令人注目。而且还应该留意的是,这些变化与中国对外关系的变化以及外国对中国认识的变化是相对应的。

表3-5 海关调查、统计方法的历史进展

作为贸易统计问题,首先推进采用全国统一形式。价格单位上从当初采用墨西哥元到采用两(1868年),其后以海关两统一全国(1876年)。还有,1867年以降,加上了全国统计,1875年以降又变成以文章形式来刊载的贸易报告,可以说这些都表现出了这一倾向。与单位问题改革的同时,是主要的统计项目、国别统计、商品类别统计、开放口岸分别统计的调整,1884年阶段上形成了集大成。

海关统计的修正问题分成两个范围:第一,对已经计入统计及未统计部分的统计方法、统计领域的修正。例如,对香港帆船贸易统计的收录(1876年)、金银统计的收录(1888年),价格计算中采用C.I.F.和F.O.B.(1888年)等,是它们中很大的领域。第二,企图掌握走私贸易与国境贸易的尝试。主要表现为陆路国境贸易随着与俄罗斯茶叶贸易的扩大发生的问题,此外为了掌握从香港和华南沿海的鸦片走私贸易也做了大量工作。

到了1904年,统计局局长H.B.马士提出了新的修正提案(参照下一项),特别是试图根据贸易的实情、经济的实情来作统计修正。此后,在1911年的布鲁塞尔贸易统计会议上,签署了以国际通行的分类项目为基础的统计分类协议,从1912年开始,也附录了基于这一分类的统计。1911年布鲁塞尔会议中讨论制定的统计项目通行分类的内容如下:

(1)家畜,(2)食料、饮料,(3)原材料、加工品,(4)工业制品,(5)金银

这五大分类在中国贸易品中围绕着加工品引起了新的分类问题。这些修正问题,自然带来了统计记录的精致化,但是从统计时间的一贯性上来看,由于存在着无法逆向修正的统计,所以在一贯性上出现欠缺,布鲁塞尔统计分类也由于不能对以往的情形进行追溯与再分类,所以仅对1912年以后的情况作出新的标注。

海关统计局局长H.B.马士,1905年1月11日向税务司提出了变更历年统计形式的提案。2月7日,总税务司罗伯特·赫德通过主任书记奥森(J.F.Oiesen),送达了完全同意马士提案的批示复信。通常情况下,总税务司是用传阅文件(Circular)的方式令各海关税务司周知的,但在以前的阶段,马士把这一正式往来书简附在了1905年的贸易报告中。不经由总税务司官方的做法,从海关运营的内部机构问题来看,这种稍稍带例外性质的做法中,可以看出统计局与总税务司处之间的并立关系。由赫德强力领导的海关组织,到这个时期,出现了中国人税务关吏的加入以及列国相互间摩擦的问题。以下试分析马士的强烈主张。

1.中国海关的统计,对于其搜集整理的各个税关来说是非常必要的,然而却不能成为国际性的参考根据。

2.有必要对贸易统计第Ⅰ部的“统计概观”(PartⅠ.Abstract of Foreign Trade)的内容进行整理。尤其是把杂品的内容细分化,以表明个别商品。

3.统计者和商人与其说是对各个开放口岸的记录感兴趣,不如说他们更关心各个商品在全国统计中的进出口统计。因而,也有必要从这一观点出发对第Ⅱ部的港别统计进行加工整理。

4.第Ⅲ部的整体统计中,对于年内进出口量超过5万海关两的商品,要标出其过去4年内的数字,以更好地展示贸易历史。

5.关于统计的时间顺序,来自各港的报告每年1月上交,总括部分的第Ⅲ部在2月份完成,把它们分为进出口两个项目。

6.关于各港的统计,虽然它们提供了大量的统计数字,但内容却是表面化的,原因在于各港已经不再代表生产地域。与最初发表统计的30年前相比,这一点发生了很大的变化。例如,秦皇岛统计被记入数据中,使得天津地区和牛庄地区的区别就变得模糊了。由于芜湖口岸的开放,九江与镇江也区分不清了,及至南京开放口岸,芜湖与镇江又混为一谈了。在广东三角洲,对于商品的生产地,是来自于广东还是来自于江门,抑或是三水,要加以明确是很困难的。一般而言,由于内陆市场的开放和铁路等交通手段的发达,每个开放口岸的贸易统计记录就变得格外的不完全。因而,我想,不管在什么情况下,整体统计表都有必要充分体现出各港贸易的特征。

7.贸易统计项目中以下有用的项目,应该保留:

Ⅰ船舶、Ⅱ贸易额、Ⅲ税额(是必要的,但因为在上海征收的太多而容易招致误解)。

比较表中,有用的是1进口、2出口、3价格表、4船舶,但4与3和上记的Ⅰ和Ⅱ,还是围绕着各自内容为好。5财货、6旅客数保留。另外,在其他诸表中,保税仓库、生丝、茶等的统计应该保留。

8.我考虑,进口品的贸易统计应该收缩。进口项目中,Ⅲ外国品进口、Ⅳ中国品进口、Ⅴ出口的统计,特别在表1-和2中已有,另外各港在表Ⅱ总额也被记载了。表Ⅵ的转口贸易要再考虑,这种考虑的根据如下,从我们的统计看,汉口的商人假如想把商品向50英里、500英里外的远方贩卖(不是距离的关系),而贸易一直到最后才成交,正如大家知道的,所运商品全是中国人所有,那么,就没有必要假借外国人名义公开发布中国商人的情况。还有,转口贸易(国内与国外同样)、证明书数、商品额、税收等,还是以省为单位分类为好。

9.关于缩小很多小港的统计表的另外一方面,为了得到中国贸易的整体形象,主要中心港的统计也是完全有必要的。上海、天津、汉口、广东、各是全国的中心港,亦即华北,长江上游,华南的中心。

10.今后的港别统计(第Ⅰ部)希望以下面的分类来发行:

(1)华北(天津作了细致的报告)

(2)长江(汉口作了从重庆到镇江的细致报告)

(3)华中(上海、苏州、杭州、宁波、温州。上海作了细致报告)

(4)华南(广东作了细致报告)。分成南岸与国境两部分,大概没有必要分开叙述。

马士在以上项目中又加上了对统计项目和报告数量的限制。从其关于统计项目的提案来看,在资料篇Ⅲ海关统计集计法中,包含了关于第Ⅱ部港别统计的修正案。例如,马士提案的第8项统计项目的缩小部分中,资料篇的总计方法C(Table No.Ⅲ)、E(Table No.Ⅳ)、G(Table No.Ⅴ)的统计,被作为jj-k,jj,-k,jj来表达,它是指在B(Table No.Ⅱ)的c,h,o,p中的总计。而且,Q项目中关于中国商人与外国商人的区别、关于证明书数量等内地转口贸易的统计,因没有特别的意义而认为没有总计的必要。

马士的这些修正提案,是作为统计与总计方法和报告形式上的变更进行的。从提案背景上可以清楚地看到,马士对海关贸易统计与贸易实态的关系有了新认识,对贸易统计与中国经济实态的关系也有了新理解。这就是:(1)海关贸易统计中尤其是内地贸易统计,光凭开放口岸间的统计并不能反映实际情况,马士对此提出强烈质疑。(2)其质疑并非针对海关贸易整体的把握问题,只是针对海关所拥有的征税这一有限目的和课题。(3)这一点,是与下述问题认识相联系,即开放口岸并没有处于生产地与消费地的位置,即海关只发挥了征税这一有限的目的和作用。马士还更加明确地指出,将海关的作用明确化,对国内贸易承担者作国别统计,对运输、贸易等进行征税上的分类,这种把商品视作中国商人所有和经济活动的实态分析,与征税上的分离统计是不同的。

马士所表明的贸易实态与海关统计数字上的乖离,意味着更加强调海关的征税作用,可以说,这是对海关历史作用的重要理解。在这些基础上,通过海关对中国地域经济的分类理解也是很引人注目的。也就是说,他把中国地域经济区分为华北、华中、长江沿岸、华南、西南地带。以沿海、沿江贸易为基础所作的经济地带的区分,作为对中国地域经济即地域性生产市场与流通、消费市场的表述,也对中国市场构造情形的考察带来了重要启示(参照本书第四章第三节的内容)。

与统计关联的项目,分包括贸易统计在内的全国性统计与地方性统计。从内容来分类,还有经济统计以外的社会统计。关于统计,海关一直极为努力地在作数值搜集与收集数值的均质化以及维持其一贯性的工作。数值的萃集有很多受当地税务司的兴趣所左右,因此也能够看出许多有个性的统计。另外,从题目的均质性上看,由于记录公开发行的必要性,有很多统计范围和项目数被加以限定,另一方面,与全国性的均质性、一贯性增大相反,地域性特征被减弱的结果也有不少,尤其是在内地市场的地域性差异上能够看出这一点。

其次,在社会统计方面的人口统计与组织统计。对社会状况进行统计把握,虽然伴随着对象和范围、精度等诸多困难,但海关总税务司与统计局所发行的社会统计,对近代中国进行量化把握却有很大的参考意义。以下将全国统计与地方统计分别划分为经济统计与社会统计以及中文统计进行分析。

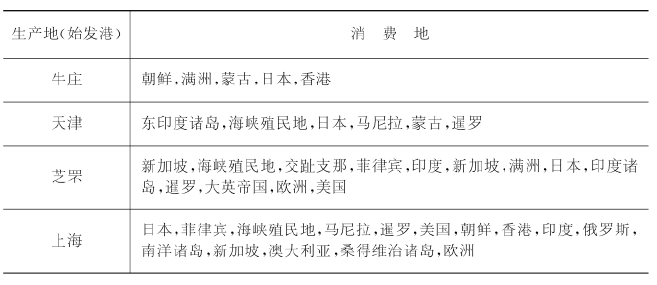

1.生产地、消费地的记载

需要指出关于贸易统计的几个界限。其中,可以举出探讨中国对外贸易时,没有关于始发港、到达地的商品记录这一点。这是因为香港成为中转站而贸易很多,再者香港由于是自由港,至20世纪并不存在船舶统计以外的贸易统计。但是,在向国际博览会提供展出品之际,却存在着关于不同商品的始发港总计。1887年向维也纳万国博览会提出的商品种类目录,就记载了中国农产品(谷类、豆类等)出口到达港。仅以上海以北的开放口岸为例,到达地(消费地)如下所示:

这些资料显示了中国各地开放口岸的地域之间关系,使我们能够知道东南亚、亚洲地域内贸易作为多边的地域关系相互联结。在将帆船贸易排除在外的贸易关系统计中,如果考虑到亚洲地域的贸易关系网的存在,考虑到亚洲地域内的地域间贸易原本是由帆船贸易来担当的,那么,通过对这些的不定期资料的分析,也可以获得在格式化报告中并没有表现出来的实际状态。

2.金融统计

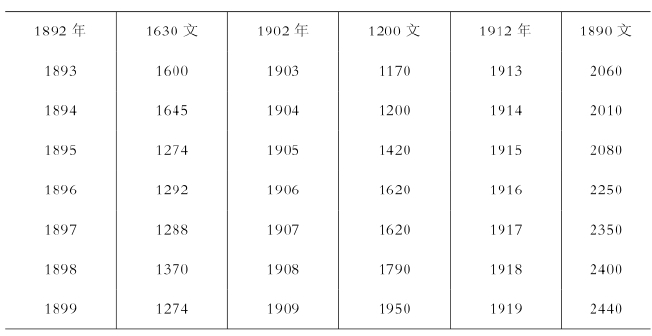

海关报告充满着金融统计,是与海关单位问题相关联的极为重要的问题。贸易额单位,1860年代使用西班牙元与墨西哥元,到了1876年统一为海关两这种虚银两。换算率1海关两=111.4上海两,一直到1932年采用海关金单位(进口价额),银本位的海关两成为统一的表示基准。清末的金融问题言及结论的话,可以说,它最好地反映了中国的货币、金融史,对外的、对内的地域市场实情。考虑到这一点,就可以通过系统性地阅读海关报告记载的金融统计,而追溯地域经济的变动。现在,以湖南省沙市的银钱比价——表3-6为例。中国史上作为币财使用的金、银、铜三货币的相互关系,构成金银比价、银银比价、银钱比价。若举出最能表现地域经济中对外关系的白银一两相当于几钱的例子,沙市的比价数据值得注意。

表3-6 沙市的银钱比价

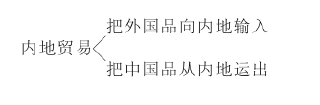

3.内地贸易统计

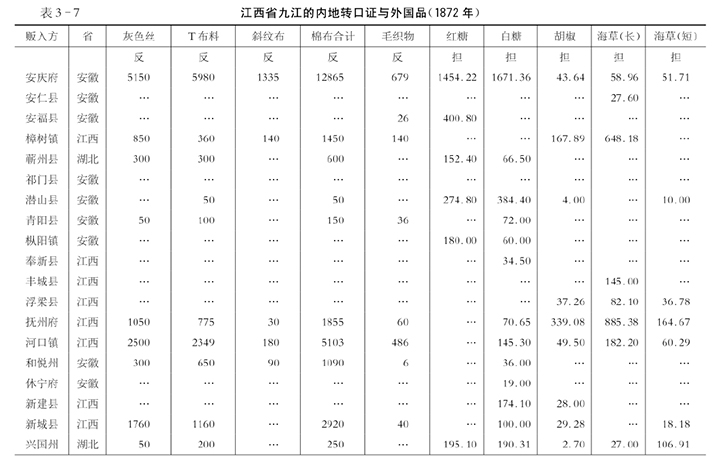

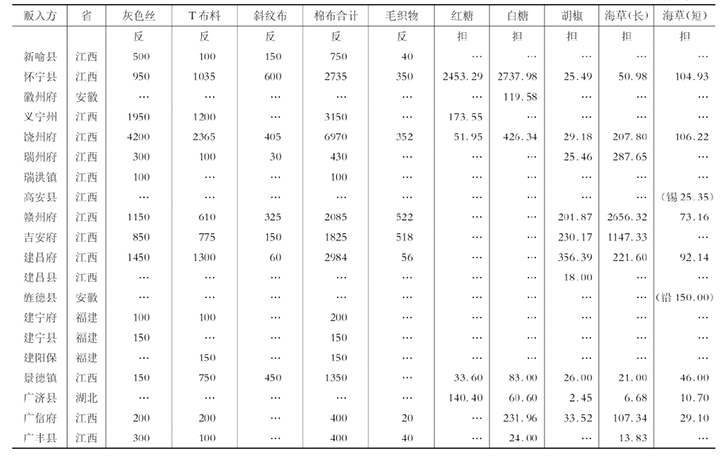

关于中国的外国贸易关税管理,最有特征的一点,就是对内地贸易实施的海关管理。内地税称为子口半税,是进出口税1/2的税率,它在开放口岸中支付,若持有纳税证明书(税单)的话,在内地流通中就不需要再课以超出它的税额。据此,外国商品就可以通过内地市场的流通网,在终端市场寻求销售渠道,即使从中国内地购买中国商品,也能够利用这种方法。从1872年开始,利用内地免除纳税的转口证明书(transit pass)的贸易增加,在九江和镇江海关中,不仅仅有对转口证明书发行数的海关记录,还有对商品流向一直追踪到内地的海关记录。进入1880年代,海关统计受报告篇幅所限,而在19世纪70年代是基于海关税务司的定夺,因此与他所关心的范围相适应,报告大部分也是散见于各处的。1872年九江海关的报告,记载了如表3-7所显示的外国商品向内地市场的分配状况。通过表3-7能够了解到外国商品中的棉制品和砂糖大部销售到了诸多都市中,合计73个府、州、县、镇,涉及安徽、江苏、湖北、福建4省份。通过内地贸易中作为市场的都市消费量的追踪,可知作为集散地乃至于消费地的内地都市市场的规模。海关报告中恒常的项目之外,作为例外记录的内地市场统计也是很重要的(参照表4-4)。

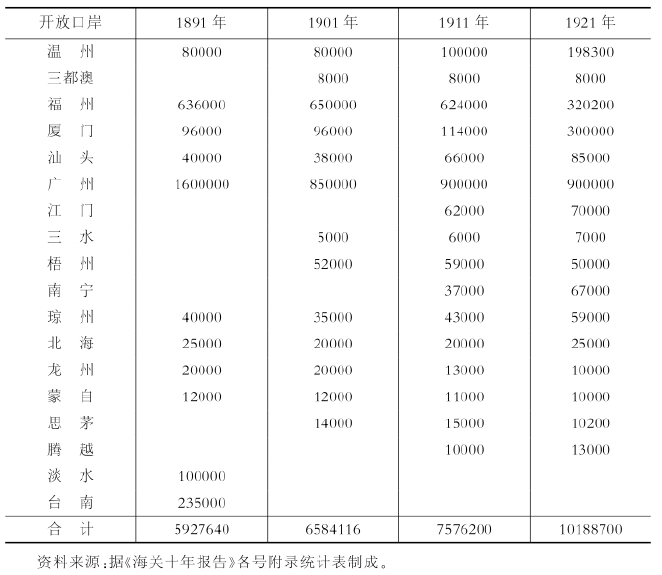

表3-8 开放口岸的都市人口(单位:人)

1.人口统计

海关报告中与社会统计相关的题目不很多,其中最引人注目的一例是开放口岸的人口统计。因为开放口岸把全国的主要都市都包含在内,开放口岸的人口统计在相当程度上反映了都市的人口统计。海关10年报告中记载的开放口岸后人口数如上表3-8.

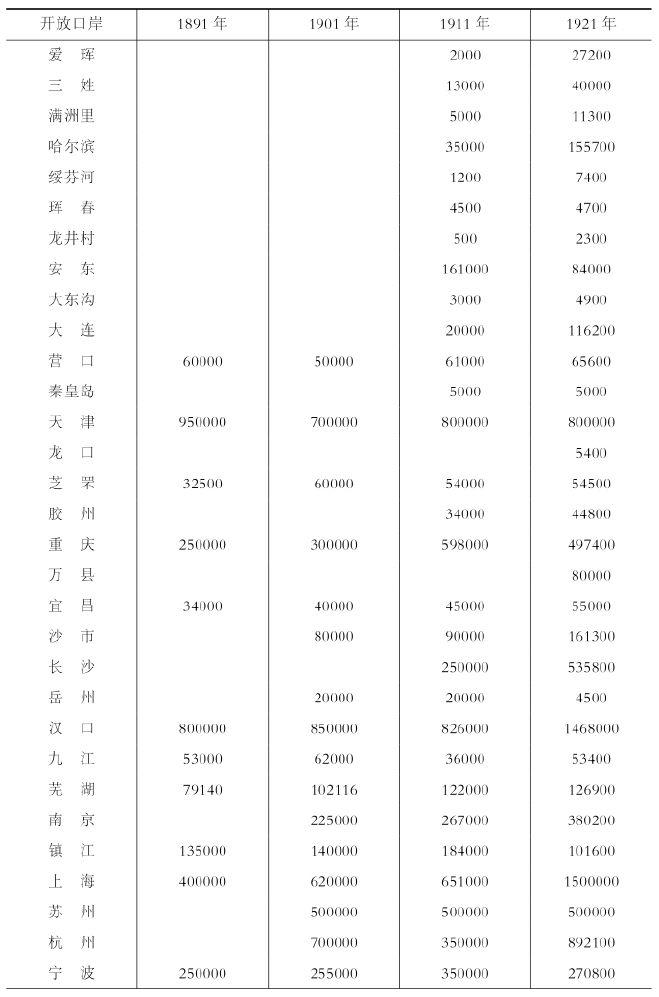

在这一表中,虽然北京除外,口岸开放以前的数字也没有被采录,但仍然能够看到都市人口的变动倾向。例如,广州在1890年代是160万人的都市,其后人口减少,汉口和上海则相反,人口呈现出增加的倾向。这大概是随着两地成为中心贸易港,对人口吸引力扩大的结果。另外,也可以推定1910年代都市人口增加是与那个时期中民族工业扩大相对应的。

B.关于海关组织运营、人事的统计

海关以在北京的总税务司为顶点,能够看出,它是清末时期具有明显例外功能的“中央集权”机构。其组织运营的特征,在被称为行政目录(Service List)的人事记录中显示出来。

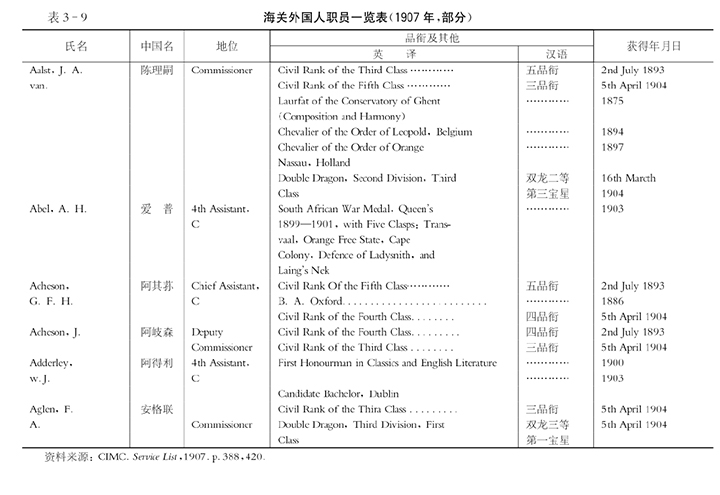

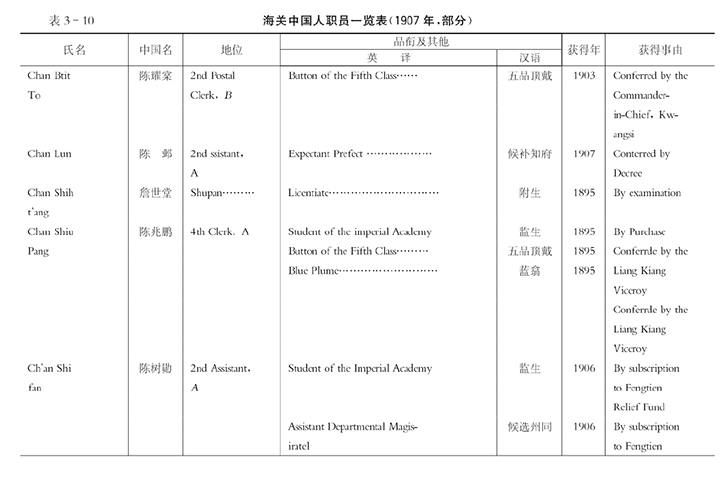

海关人事记录,在职掌每一记录的同时,外国人职员与中国人职员是分开的,有各自按英文字母排列的顺序和按其他项目记载的一览表。1907年的职员记录上,外国人、中国人各自的一览表开始如表3-9那样。

根据这些资料,各人与海关的关系,每个人的履历都很清楚明了。如外国人职员作为中国官吏根据什么品衔来对待,中国人职员的秀才和生员等以什么样的官位享受海关地位,另外,捐纳(subscripton)(奉天救济基金)、买官(purchase)、考试(examination)、任命(江西水师统领,上谕由两江总督等任命)的区别,以什么手段获得海关的官位等等,诸如此类情报获得都有可能。还有,这些海关人事统计的处理,关于定期的升级和变迁,也含有与《大清缙绅全书》作比较的问题,因而,我认为,有必要从清朝的官吏任用政策的观点对海关资料所见到的人事统计加以探讨。

贸易统计之外,还制定了海关业务运营中多种内部往来文件的形式。它们的种类和各自格式如下所示。

(1)税务司署册式(I.G.Forms,32种)

(2)税务司署册式(Commissioners'Forms,9种)

(3)海关公所册式(Office Forms,93种)

(4)现账册式(Accounts Forms,47种)

(5)内外班册式(Staff Forms,14种)

(6)灯塔处册式(Lights Forms,25种)

(7)现船处、巡船册式(Marine Forms,39种)

(8)迪递公所册式(Postal Forms,6种)

(9)税务司署汉文清摺(Chinese Forms,6种)

这里加上前面的《贸易总册册式(Returns Forms,26种)》,合计10项目292种通用书式。其中,中国方面直接接手并回览的有以下第9项书式中的6种:

(1)沿海各关按结呈报税钞清摺汉文册式1874年以降

(2)沿江各关按结呈报税钞清摺汉文册式

(3)按结呈报填注无字罚款清摺汉文册式1875年以降

(4)按结呈报各项分列罚款清摺汉文册式

(5)按结呈报各项分列罚款清摺汉文双页备欠册式经费款

(6)按结呈报罚款四项清摺汉文册式1874年以降船钞

另款

可见,有关沿岸贸易、罚金、税收的中文报告,含有中国方面所关注的各项内容。特别是罚金项目,任由海关处理,只是向中国方面报告而已。

中国方面,也开始基于海关报告对经济状况作统计性把握,尝试着对其内容作系统性的分析。在19世纪前半期,产生了围绕鸦片进口(走私进口)而进行的强化财政关税的争论。同时,由于白银的流出现象,也产生了一种与“财富流出”类似于流失理论(drain theory)的争论。作为这些争论的背景,19世纪后半期,产生了利用海关贸易统计,从贸易与财政两方面来对其状况进行统计性把握的尝试,也产生了从关税的实态来把握财政实态的争论。

在贸易与财政的关系问题上,基于统计数字对贸易状况进行把握并对其进行分析的,是1886年编的杨楷的《光绪通商列表》。他对海关年报的统计进行了再统计,并对此发表了自己的看法。杨楷选择的海关贸易统计项目有如下内容:

(1)中国西洋纪年周始月日表

(2)洋关征收税钞分项总数表

(3)各关税钞分表

(4)进口出洋货价赢绌表

(5)东西洋各国来往货价表

(6)洋货转运出洋并进口实存货价表

(7)洋关进出口货价分类表

(8)洋药茶丝分类表

(9)茶叶出洋分国表

(10)各关洋药运销实数表

(11)杂货衰旺提要表

(12)各国洋行人丁表附光绪历年通商赢绌表

其中,就两洋关征收税钞分项总数表,杨楷作了以下的评价:

国家财赋出入之数,岁有常经。自设关通商以后,华洋税额骤增一千数百余万。迨至今日,凡京饷、协饷、出使外国、南北洋、海防经费及税关洋人薪俸,一切支销之款,靡不取给于是。自同治壬申平回之役,及前岁中法之战,先后贷洋人银二千余万,皆从各关按年加息分还,于是关税不支日以告疲迩者。朝廷整练海军,首筹钜饷。当事始议加捐洋药,适英以法取越南,恐法独擅西南通商之利也。急谋从事缅甸,以通滇道。又以俄进兵阿富汗,并有窥伺印度之意也。欲结中国之援,俾国无东顾之忧,而得以全力抗俄,于是特允中国加抽洋药厘金。

杨楷指出,以往的国家财政中岁入、岁出是一定的,海关设置以降,现在却存在着经常支出、临时支出,同时这些都由海关税收入的增收来补填的状况。此后,借款返还也要由海关税筹措,这样一来,要想活用税收就根本不可能了,他甚是为此忧虑。杨楷基于海关税的统计,对清末的财政运营从过去的“量入制出”转换为“量出为入”的转换作了批判。

另外,中国方面关注的统计问题还有内地转口证的发行数。如表3-11所见到的,在转口证的获得量上,英国、美国居压倒性的多数,接下的顺序是德国和法国。

表3-11 转口证发行数、内地半税细数表

与此统计相关联,《中外交涉类要表》的作者钱恂,又提出了下面的见解:

统观洋商入内地,英为之魁,美次之,德法日(日斯巴尼亚)又次之,俄则重。在土货之出,若丹瑞和奥义诸国,偶请数单非所注意。安得修约时援日本约争之,俾华洋通市尽在指定口岸,不得入内地与华民交易。公法于江河之归,一国专辖,不与邻国分辖者。其轮帆之利,本国擅之,非他国所能分。则我国沿江海运载货物等事,亦可改归自主,以保我利权。此与西国通例,未尝不合者也。至若日本商人有内地税单之请(见光绪元年四年五年关册),紊背章程,意存尝试,非司关者,先当严绝而坚拒者哉。

钱恂首先陈述了中国商人使用转口证的问题。当时的论议认为,这种内地转口证是只给外国商人的特权,中国商人应该禁止利用,这一论点在外国方面、中国方面都很强烈。对此,钱恂却给予批判。他认为,内地贸易本来是在本国固有的领域,把它向外国开放,与沿海贸易向外国开放同样,是对中国利权的一种剥夺。特别是在内陆贸易对外开放之际,日本在1874、1878、1879年向中国要求此特权,因它违反了中国与日本条约(《中日修好条规》)的内容规定,理应拒绝这一要求。这是以中国方面不承认日本在中国内地的贸易权为根据的。

钱恂认为,如果中国商人只要有内地转口证就可以不交厘金税,从而能够获得商业利益的话,就应该积极利用转口证。围绕海关统计的这种具体议论是从中国方面开始的,这一点本身就能够确认海关统计的历史意义。

海关贸易统计从19世纪后半期到20世纪初,几乎是唯一的中国贸易史统计资料。而且20世纪初以后,虽然伴随着干线铁道建设、开放口岸的贸易统计在整体上有所减少,但统计数字的精确性却进一步增强了。以马士为代表的从事海关统计的同时代人,改变了各式统计方法,但他们将中国的经济整体在统计上予以把握的尝试,其后并未被继承下来。尽管他们提出了“国民经济”、“国家资本”、“地域经济”、“市场圈”、“东亚经济圈”等诸多的分析框架。

近年,对中国经济史整体形象进行统计性探讨的条件,在内、外两方面以及硬件与软件两方面都在成熟之中,若对庞大的海关统计资料进行数据处理,那么,我们就能够从宏观、微观以及两者的中间领域三项中捕捉到1850年代至1940年代末中国内外贸易关系的特征。而且,通过清末民国时期中国经济的整体把握,我想一方面对清代史,另一方面对1949年以后的现代史,都会提供相当多的信息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。