马氏理论关于均值方差的论述主要研究的是个别投资者的行为,通过分析厌恶风险程度的不同在投资中达到预期收益最大化的结果,即所谓的证券组合理论。而资本市场线(CML)主要分析资本市场处于均衡状态下,人们依据证券组合理论进行决策,通过对投资者集体行为的分析,求出所有有效证券和有效证券组合的均衡价格,也称为资本资产定价模型理论,它是在马氏证券组合理论基础上发展起来的,即CAPM理论。资本市场线只是其中一部分的内容,另一部分是证券市场线理论。

资本市场线理论认为,所谓市场处于均衡状态下,即全部资本资产的供给总量必等于其需求总量,好比在一个证券市场中,人们买入全部证券的资产总量必然等于人们卖出全部证券的总量。例如,在会计总账中,借贷总量必然相等,全部投资者的投资集合,恰好是这巨大的市场证券组合。它应该包括全部上市证券品种,每一品种所占比重应该等于该品种市值占全部证券总市值的比重。由此引申出资本市场均衡的另一层含义,即风险相同的证券和证券组合的预期收益率应该是一致的。这种收益率也可被称为均衡收益率。

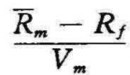

进一步分析是,既然市场处于均衡状态,那么人们投资证券的组合就应该不仅包括风险证券,还要包括无风险证券。人们通过风险证券和无风险证券的结合,得到一种更完善的有效组合。无风险证券投资可以是购买3个月的短期国库券,或商业银行的定期存款等,这种投资称为无风险贷出。反之,以固定利率借入资金并投入风险证券,则称为无风险借入。无风险借入和贷出使得人们投资灵活性得到极大提高,有利于风险与收益的最佳搭配组合。资本市场线可用以下公式表达。

式中,

p表示在均衡条件下,任一有效证券或有效证券组合的预期收益率;

p表示在均衡条件下,任一有效证券或有效证券组合的预期收益率;

Rf表示市场无风险贷出利率,也是无风险资产的投资点,在此点上,只有收益,而无风险;

m表示市场风险组合的预期收益率;

m表示市场风险组合的预期收益率;

Vm表示市场风险组合的风险度;(https://www.xing528.com)

Vp表示在均衡的条件下,任一有效证券或有效证券组合的风险度。

这公式表示在均衡条件下,任一有效证券或有效证券组合的预期收益率和其风险度的两者关系。显然,两者呈现出一种线性关系, 是正斜率。Rf是线性关系的截距。在均衡条件下,任何有效证券和有效证券组合的预期收益率都由两部分组成:一是无风险贷出利率Rf,这同时又可作为投资者暂时延迟消费所给予的回报,这也可被看作是所有有效证券或有效证券组合的市场风险价格乘即资金的时间价格或价值;二是附加风险收益率

是正斜率。Rf是线性关系的截距。在均衡条件下,任何有效证券和有效证券组合的预期收益率都由两部分组成:一是无风险贷出利率Rf,这同时又可作为投资者暂时延迟消费所给予的回报,这也可被看作是所有有效证券或有效证券组合的市场风险价格乘即资金的时间价格或价值;二是附加风险收益率 ,以所承受风险的总量,即投资者承受市场风险所获得的报酬。所以,公式(5)也可用图来表示(见图6-3)。

,以所承受风险的总量,即投资者承受市场风险所获得的报酬。所以,公式(5)也可用图来表示(见图6-3)。

图6-3

资金的预期收益率=资金的时间价格+资金的风险价格×风险总量

再从图6-3中来进一步理解资本市场线的含义:马氏均值方差理论说明,在不存在无风险借贷前提下,人们的有效组合都落在图6-3中曲线AMC所代表的有效界面上。现在,引入无风险借贷概念后,人们所面对的有效界面就变为图中的射线RfM。M点是人们都公认的所有有效组合与无风险资产的最佳风险性证券组合。自然,M点也必须是整个市场的证券组合。例如,道·琼斯30种工业股指、恒生股指,以及上海综合指数等,因其取样本股较为全面合理,或具有无可置疑的影响力,都被近似地认为是市场证券组合。

在图6-4中,D点表示人们的投资全部在于无风险资产,风险厌恶度最大,收益也最低,风险度为零。E点和G点分别表示保守型投资与冒险型投资的风险承受度,在G点人们借入固定利率的资金以增加投资于市场证券组合M点的收益。同时,该投资者也愿意承担更大的投资风险。

图6-4

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。