我们已经知道,单个证券的β系数表示其不可分散化的风险,因此确定单个证券的β系数就是一项非常必要的工作。特别是因为β系数纯系理论上假设模型中的参数,实际证券市场数据并不能直接提供它的值,因此它只能被估计出来。我们在这里提供一些β系数的估计及调整方法。

(1)利用历史数据估计β

如果某一证券的β系数长期保持不变,那么我们可以通过考察该证券的历史收益率和市场指数历史收益率的关系来估算出β值。用于计算这种事后β系数的统计方法被称为简单线性回归模型,也就是通常的最小二乘法。我们在Excel中举例说明如何利用最小二乘对线性模型的系数进行估计,并且得到这些系数的统计分析结果。

(2)对β的调整

对于β的调整,我们分两步走。

第一种调整:是基于市场平均的调整。根据历史数据估算出来的β在准确性上还存在很多问题,还需要用一些方法对其进行调整。通过调整就能够得出一个更切合实际的β系数的估计值,它处于1和完全基于历史数据而估算出来的β值之间。一般情况下,调整后的β系数大约就是用34%的权重乘以β系数的市场平均值1.0再加上66%的权重乘以每一只股票基于历史数据而得到的β系数的估计值,得到最终调整后的β。计量公式如下:

βa=a×1.0+b×βh=(0.34×1.0)+(0.66×βh)

式中的βa和βh分别是调整β系数和历史β系数。

第二种调整:是基于行业平均的调整。一般来说,对于不同行业公司股票的β系数是不同的,于是行业平均β也会不尽相同。周期性行业特性较强(收益波动性强)的股票β系数往往大于1,而抗周期性(收益波动性弱)行业的β又往往小于1。我们给出更一般的公式:(https://www.xing528.com)

βa=a×βi+b×βh

式中新引入的βi表示行业平均β系数。对于同时经营两个行业的公司,其调整β系数的计算公式可以将上述公式改写成:

βa=a×(wi1βi1+wi2βi2)+b×βh

式中,wi1和wi2表示公司在行业1和行业2的收益比重;βi1和βi2分别为这两个行业的β系数。当然,我们可以很自然地推广到三个以上的行业模式,这完全依赖于公司的类型与经营范围。

(3)具有财务杠杆的β系数

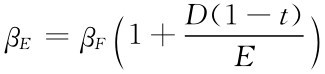

某一个公司的总资产的β系数表示该公司总的综合价值对市场组合价值的敏感程度,它既依赖于市场对公司产品的需求状况,也依赖于公司的经营成本。从概念上讲,公司的每股息税前收益(EBIT/S)代表了公司整体的盈利情况,而每股净收益(EPS)反映的是股权收益,经过推导,我们有公司债务的β系数βD和公司股票的β系数βE以及公司β系数βF的关系式:

其中的t表示公司平均税率。通常βD很小,若小到可以忽略不计时,公式可以进一步简化为: 。我们必须注意的是,若债务权益比重发生变化,公司的βF是不变的,但是股权的βE却会相应变化。

。我们必须注意的是,若债务权益比重发生变化,公司的βF是不变的,但是股权的βE却会相应变化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。