投资人王敏现有水产品初加工和水产品深加工两家企业,主要从事水产品的初加工(冷冻、冷藏、盐渍等防腐处理真空包装后,供应各大超市)和深加工(熟制风味水产品)业务。

经过测算,预计2015年实现销售收入16000万元,其中初加工收入12000万元,深加工收入4000万元;加工成本11000万元,其中原料成本10200万元,制造成本800万元;取得进项税金1660.14万元,其中原料进项税金1524.14万元,制造成本进项税金136万元。

由于农产品市场不断走高,尤其是水产品的销售一路走好,为了降低原料成本,实现原料自给,王敏决定再建立一家水产养殖企业。

对于这个新项目应当如何设置,王敏心里没有数,只是听说农产品存在税收优惠,如果操作不当,可能影响到企业的经营成果。于是,就请税务专家为其进行筹划。

筹划建议

税务专家到企业现场进行调研后,发现其存在筹划的空间,同时提出两种企业设立模式可供选择(假设新建立的水产养殖企业为A,水产品初加工企业为B,水产品深加工企业为C)。

方案一,原企业机制不变

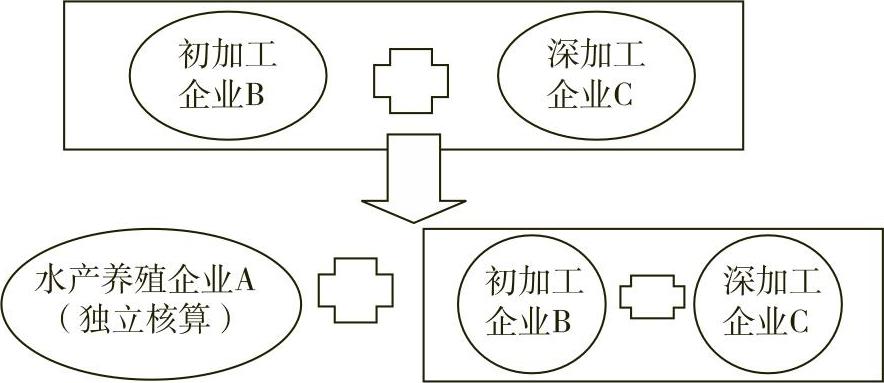

新设立独立核算的水产养殖企业,原企业的机制不变,即“A,B+C”模式。

方案一的操作模型如图2-14所示。

图2-14 方案一的操作模型

在保持原有组织架构不变的前提下,将新成立的企业单独核算。根据《财税部、国家税务总局关于印发农业产品征税范围注释的通知》对动物类水产品的规定,水产品是指人工放养和人工捕捞的鱼、虾、蟹、鳖、贝类、棘皮类、软体类、腔肠类、海兽类动物,包括经冷冻、冷藏、盐渍等防腐处理和包装的水产品。干制的以及未加工成工艺品的贝壳、珍珠,也属于本货物的征税范围。新建立的水产养殖企业A是直接从事动物饲养的单位,所生产销售的产品为注释中所列举的自产农业产品,免征增值税,应纳增值税为零。

原加工项目(B+C)是具有法人资格的独立核算加工企业,“B+C”企业用养殖企业A的产品进行生产加工,所耗用的原材料应按独立交易原则做购进业务处理。根据财税〔1995〕52号文件的规定,水产品初、深加工所需的原料对该企业“B+C”来说,属于外购的农业产品,虽然所生产出来的初加工产品仍属于财税〔1995〕52号文件列举的农业产品,但不属于财税〔1995〕52号文件规定的免税范围,应同深加工产品一样征收增值税。

2015年应纳增值税:16000×13%-1660.14=419.86(万元)

方案二,调整组织结构

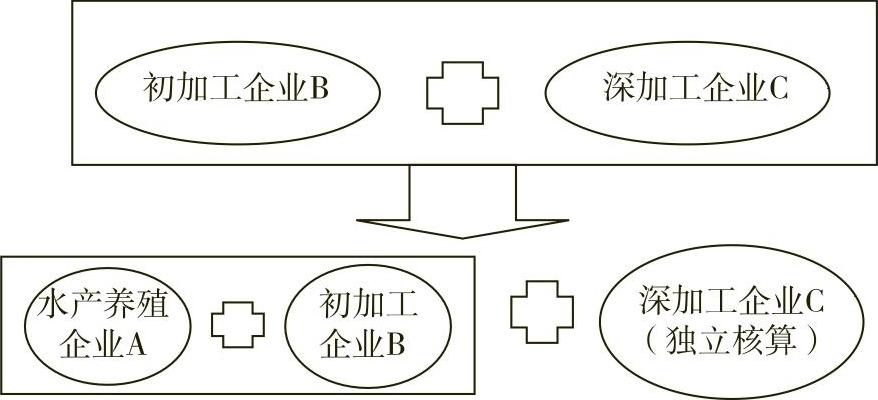

调整组织架构,将水产品深加工C企业分立出去,即“A+B,C”模式。

将新组建的企业以非独立核算的水产养殖企业的形式经营,与水产品初加工企业捆绑在一起,将水产品深加工企业分立出去,独立核算。该企业原来的水产品初加工(冷冻、冷藏、盐渍等防腐处理真空包装后)环节所生产的产品虽然是财税〔1995〕52号文件列举的农业产品,但由于该企业不是农业生产者,因此不符合“农业生产者销售的自产农产品”的免税条件。而将新组建的非独立核算的水产养殖企业与水产品初加工企业捆绑在一起后,该企业由“外购农业产品生产、加工后仍然属于注释所列的农业产品”行为变为“农业生产者销售的自产农产品”行为,符合财税〔1995〕52号文件规定的增值税免税条件。(https://www.xing528.com)

至于水产品深加工(熟制风味水产品)环节,由于最终产品不是财税〔1995〕52号文件列举的农业产品,不属于文件规定的免税范围。因此,将深加工环节分立出去,独立核算,按照规定税率征收增值税。

案例二的操作模型如图2-15所示。

新组建的水产养殖项目与初加工环节(即“A+B”)取得的制造费用进项税金136万元,应由加工环节负担的部分做进项税转出处理,不得抵扣进项税额,应纳增值税为零。

水产品深加工的C企业,经测算其深加工原料成本为2400万元,其中原材料成本2200万元,制造成本200万元。取得进项税金为362.74万元,其中原材料进项税金328.74万元,制造成本进项税金34万元。

2015年应纳增值税=4000×13%-362.74=157.26(万元)

图2-15 方案二的操作模型

筹划结论

将方案一与方案二进行比较,方案二比方案一少缴税262.6(419.86-157.26)万元。由于水产品初加工免征增值税,深加工不免征增值税,新组建独立核算的水产养殖企业后,原水产品加工企业初、深加工仍不能免征增值税,当设立“加工+养殖”,水产初加工非独立核算时,水产品初、深加工都符合了“农业生产者销售的自产农产品”条件,但是,税收上没有获得更多的优惠。此外,由于深加工环节仍不能免征增值税,且水产养殖企业的进项税取得比较低,加之深加工应税产品前期养殖环节的增加值不能免税和后期加工环节进项税额抵扣不足,所以方案一的税收负担过重。而方案二将深加工环节分立出去,独立核算,一是解决了深加工前期养殖环节增加值不能享受增值税免税优惠的问题,二是解决了深加工进项税额抵扣不足的问题。因此,“A+B,C”模式比“A,B+C”模式节税。

筹划点评

在水产畜牧行业中,按其生产流通、服务性质,横跨国民经济三大产业的第一产业为水产畜牧养殖,第二产业为水产畜牧产品初加工和精深加工,第三产业包括水产畜牧企业的研发、物流、贸易、衍生消费等。随着现代产业的发展,第二、第三产业在全行业中所占比重越来越大,这也是水产畜牧业发展的必然趋势。但这三个产业的企业在税收负担上不平衡,而且差异较大。

从宏观上看,水产畜牧业的税负是很轻的,尤其在水产畜牧农产品的生产和流通环节,接近零税负状态。但若从结构上分析,情况就会发生明显的背离:越是产品科技含量高的企业,其增值额越大,循环利用资源的企业,成本消耗量大大减少,进项税额随之减少,加之没有强有力的优惠政策支持,税负明显比第一产业高。而且,越是技术含量高的精深加工企业税负越重,越是管理规范的企业(如上市公司)税负越重,越是采用循环模式、引入清洁生产的企业税负越重,越是服务于满足内需而非出口外向型的企业税负越重。这种“税负怪相”不仅与调整水产畜牧产业结构、加快产业升级的经济政策意图相背离,也使这类企业处于不公平的税收环境中。

毫无疑问,现行税收优惠政策体系的不科学是造成水产畜牧业“税负怪相”的重要原因之一。

农业产业化虽然存在一条从种植、养殖、收购、初加工、深加工直至营销的链条,但现行税收优惠政策主要集中在生产(养殖)环节,没有鼓励企业从种养、加工、销售环节全程渗透的优惠政策,没有鼓励企业从农产品的初加工向深加工转变的优惠政策,也没有鼓励企业由传统规模型增收向科技创新型转变的机制,从而割裂了水产畜牧业各个环节的连续性和自然平衡。

归纳一下当前水产畜牧行业的财税优惠政策就会发现,目前我国税收政策明显倾向于水产畜牧行业中的第一产业:农业生产者销售自产农业产品,免征增值税;农业产业化国家重点龙头企业暂免征收企业所得税;自2008年7月1日起,国家对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品,免征增值税;增值税一般纳税人从农民专业合作社购进的免税农业产品,可按13%的扣除率计算抵扣增值税进项税额;农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同,免征印花税。

这里还需要注意的是:根据现行优惠政策,一些初级农产品可以享受增值税13%的低税率。现行财税〔1995〕52号文件对可享受这一优惠的农产品进行了解释,规定只有种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品方可享受政策优惠。专家认为,这里所指的初级产品实际上还包括部分以农产品为原料,经简单加工而成的农产品初级加工品或副产品。但是,在实际生产经营中,农产品的简单加工与精、深加工无明确区分标准,很难把握农业加工产品的类别归属。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。