税收政策和相关法律法规是所有纳税人都必须严格遵守的,具有普遍性特征,而某项经济业务的纳税遵从具有特殊性。那么,具体的涉税事项与具有普遍性特征的税收法律法规的结合点在哪里呢?

企业情况

振华机械工程有限公司成立于2008年10月,主要从事建筑机械设备、工程机械设备、生产设备、通用机械的租赁业务;建筑机械及工程机械的施工、安装、维修和装卸搬运服务等。该企业于2012年10月1日纳入“营改增”范围,企业所得税属于国税征管。2015年8月15日,主管税务机关对其进行了检查。

查前分析

振华机械工程有限公司的投资人是美国上市公司,企业的内部管理相对比较规范;注册地在南京市,但其管理机构在北京,服务场所在全国各地,且与建筑业务配套,所以,其业务的涉税事项受项目所在地税务管理特点制约。该企业的主营业务是将塔式起重机提供给施工单位,同时为使设备能够使用而进行预埋、安装,在塔机使用过程中对其顶升和使用完成后的拆卸,因此企业自己将其业务划分为租赁和安装拆卸业务两部分申报缴纳营业税,适用租赁业5%和建筑安装业3%的税率。

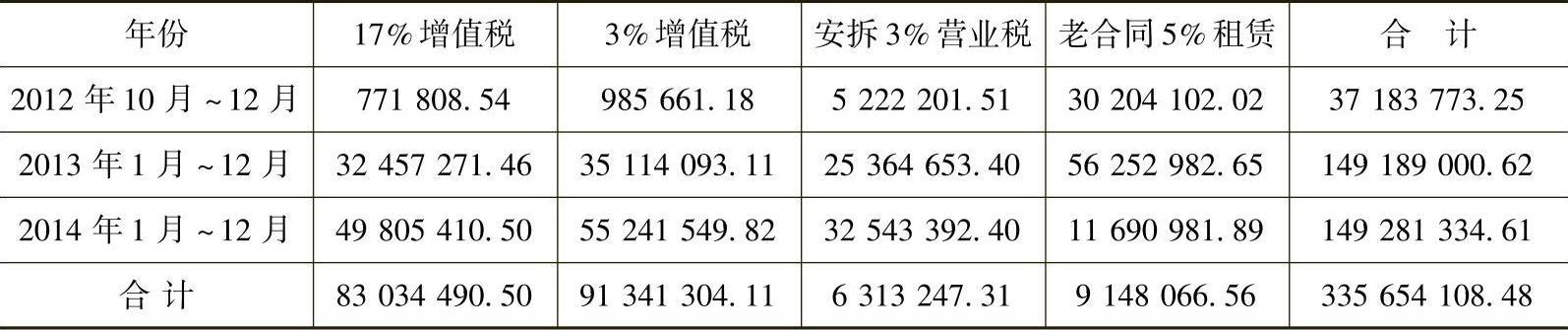

“营改增”之后,该企业将安拆和租赁收入分别申报3%及5%的营业税;老设备的租赁收入申报3%的增值税,新塔吊租赁收入申报17%的增值税。振华机械工程有限公司收入申报情况如表2-6所示。

表2-6 振华机械工程有限公司2012年10月~2014年12月收入申报情况 (单位:元)

根据企业申报情况,检查预案以收入划分核算核查为重点制定。同时,在充分考虑检查团队成员个人特点的基础上,检查工作以查账年度业务与基础性项目工作相结合的方式统筹安排和分工。

1.检查项目突出重点

根据举报线索,检查人员分析了企业可能存在的涉税疑点,并将其进行风险排序,结合检查项目之间的关联性进行了合理的布局,检查所属期限内如下事项:

(1)对该企业相关业务“营改增”前后政策进行归集和梳理。

(2)分析和查证该企业销售项目的划分情况。

(3)主营业务收入、应交税费总账明细账。

(4)检查取得增值税进项税转出情况。

(5)检查该企业所属期限内纳税情况。

(6)检查应税所得的确认情况。

2.利用电子查账手段

由于企业规模大,有关业务的会计核算流程比较复杂,利用电子查账是比较理想的手段。所以预案的另一个重要方面是了解和掌握该企业的财务软件信息,制定电子查账实施计划。检查组利用互联网搜索引擎,了解到该公司是上市集团性企业的下属子公司,其使用网络服务器的可能性较大,检查组做好了使用人工采集方法的各项准备工作。

稽查过程

检查人员综合企业情况以及各方汇总的资料,对该企业的纳税情况进行了检查。

1.账面检查,理顺头绪

与预计的情况一致,检查实施过程中检查组发现,该公司的财务软件服务器在上海总部,调取完整的电子账套不现实,只是采集到部分科目信息。于是,按照流程决定先行调取该公司的纸质账册和凭证。

检查人员通过调账检查落实如下问题:

(1)企业经营活动的特点。根据财务资料,对其经营情况和会计核算过程做总体分析,重点了解其收入确认的依据、确认方法、会计核算流程等。

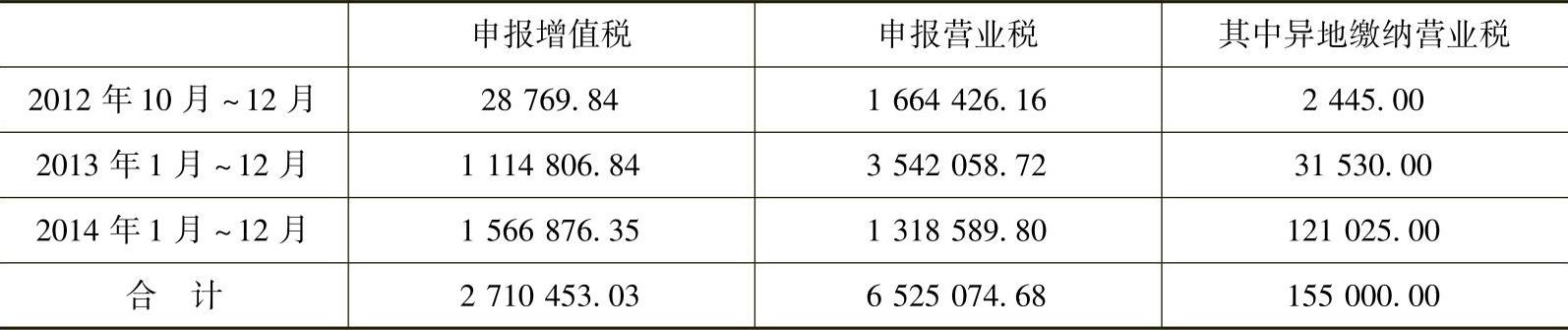

(2)收入的申报情况。该企业提供的主营业务申报内容包括租赁业务、设备预埋和安装以及设备拆卸业务等。振华机械工程有限公司纳税申报情况如表2-7所示。

表2-7 振华机械工程有限公司2012年10月~2014年12月纳税申报情况 (单位:元)

(3)企业的成本和费用核算情况。重点抽查了成本核算的流程、核算方法、相关费用列支的依据等。

(4)大宗业务的具体内容。该企业的生产设备主要是通过融资租赁的方式取得的,因此,检查人员重点察看了融资租赁业务的操作过程、费用计算方法及依据。

与此同时,明确本次稽查的重点疑问:该企业取得的增值税专用票据是否合法?来源渠道是否合法?操作流程是否妥当?增值税进项税额是如何核算的?转出税金是否正确?

2.逻辑分析,初战“告捷”

在检查过程中,检查人员通过对有关业务合同(协议书)、账面记录、有关业务凭证、发票开具、纳税申报的核实和比对分析,了解到企业总体业务情况和交易过程。对有代表性的业务进行重点核查:通过项目名称、合同编号、设备编号排序分析,从而了解有关业务的涉税界定情况。

由于该企业经营业务的特殊性,一台塔式起重机的服务期限短的为2~3年,长的则为5~6年,并且按月取得收入,因此会计核算相当复杂,每月都有40多本会计凭证。所以,检查人员历时三个月对15000多个数据进行了具体分析和研究。

通过检查,发现该企业收入划分及取得的增值税进项税不能正确核算问题。但是,对此意见,该企业财务负责人却不认可,他们拿出与国家税务局总局、上海、深圳、江苏省主管税务机关沟通书的答复意见。

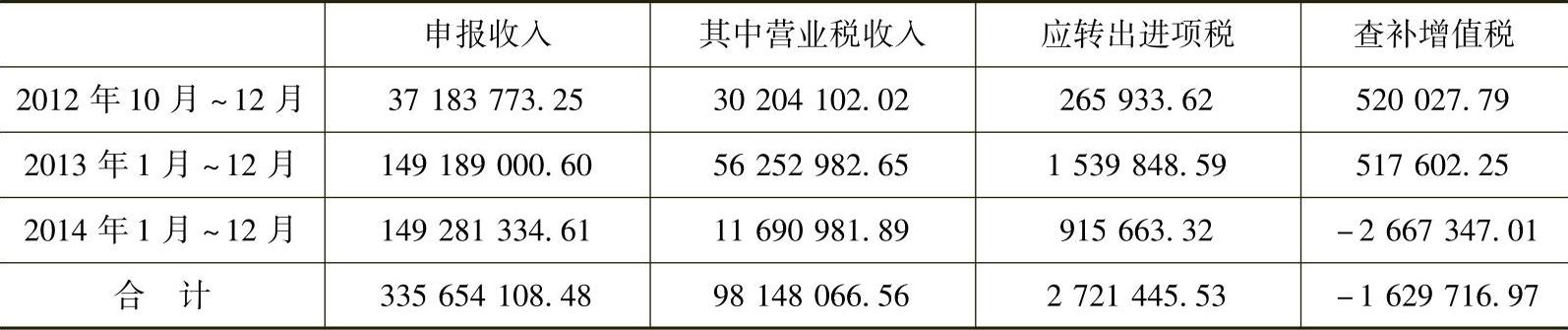

于是,检查人员拿出该企业检查期限内金额在1万元以上的运输业务、辅助材料及设备使用分析资料。在强有力的数据面前,该负责人不得不点头称是,根据财税〔2013〕106号第二十六条规定,确认该企业少转出增值税进项税额2069 109.58元。振华机械工程有限公司进项税转出申报情况如表2-8所示。

表2-8 振华机械工程有限公司2012年10月~2014年12月进项税转出申报情况 (单位:元)

不过,这个成果被企业的另外一个差错冲销了。该企业确定租赁业务中,将安拆业务收入15690276.51元也纳入其中,多计增值税销项税2667347.01元。

表2-9 振华机械工程有限公司2012年10月~2014年12月增值税结算(https://www.xing528.com)

转出进项税计算公式:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+非增值税应税劳务营业额+免征增值税项目销售额)÷(当期全部销售额+当期全部营业额)

以上结算的结果,还需要退还增值税1629716.97元给企业。

3.现场核查,峰回路转

检查结果出来后,检查人员感觉心中的疑问没有解开:

(1)该企业提供的只是一项完整的设备出租业务,能否将其间的不同技术环节分解成安拆、基础预埋和租赁业务申报缴纳营业税和增值税?

(2)对“以搭式起重机对外提供服务”这一具体事项的业务定性,该企业在不同的时期也存在不同的说法,那么,具体应当如何界定?

于是,通过审批流程到企业的现场进行实地考察。

检查人员到该企业的管理机构,与总经理、人力资源经理和财务经理进行了交流,分析企业对外服务事项的具体业务流程;察看企业用工合同、考勤办法、工作日志以及工资奖金发放操作流水记录;深入该企业在北京地区的三个作业现场,具体了解设备作业情况,与现场负责人、设备操作人员进行了交流和取证。

通过现场调查取证,掌握如下事实:

(1)该企业以塔式起重机设备对外提供服务是一个完整的过程,预埋、安装和拆卸等具体事项都是为塔式起重机实现装卸搬运服务功能而服务的,存在内在因果关系。

(2)该企业的主营业务内容是以自己的设备(搭式起重机),由自己的员工操作,为建设方提供装卸搬运服务。

(3)该企业对外提供少量的纯租赁和纯安装拆卸业务,会计核算清楚,界限明显。

4.政策攻心,落实问题

综合以上情况,该企业派员用自己的设备为客户提供装卸搬运业务,应当按“物流辅助服务”业务征收增值税。

这个意见出来后,该企业需要补缴数百万税款和滞纳金,企业将面临重大的经济损失。

在这样的情况下,具有深厚法律功底的王振华先生(律师)与检查人员进行了三次交锋。而检查人员则理解企业降本减费的本能需求。

(1)正确理解《税法》原理。在原税制条件下,企业分别提供“租赁”和“安拆”都是缴纳营业税。但是,在“营改增”以后,有关业务的涉税政策发生了变化,并且存在列举性规定企业为建设方提供装卸搬运服务应当按“物流辅助服务”业务征收增值税。

(2)结合业务流程进行法律遵从性分析。纳税人将处于零散状态的塔式起重机运输到作业现场,就需要通过预埋和安装,将设备达到可以使用状态,其中的预埋和安装是为自己的设备实现提供拆卸搬运功能服务的,不能分拆出来申报营业税。

(3)以政策与实务结合的角度进行沟通和交流。因为企业存在“派员用自己的设备为客户提供装卸搬运业务”这个前提,所以按“物流辅助服务”征收增值税就是必然结果,其中存在内在法律因果关系。

通过层层的分析,帮助纳税人明确有关业务应当缴纳增值税,而非营业税。至于重复纳税问题,企业可以通过正常的业务流程去解决。通过摆事实,讲道理,有理有节,最后,其表示对国税的稽查服务心服口服。

税务处理

(1)根据财税〔2012〕71号、财税〔2013〕37号以及财税〔2013〕106号附件一《营业税改增值税试点实施办法》第一条、第八条、第十二条第三项、第十五条、第十八条、第二十六条规定,该企业的流转税申报应当做相应的调整。另外,根据《企业所得税法》第一条、第四条、第五条的规定,其企业所得税也需要做相应的调整。因此:

1)该企业于2012年10月1日~2014年12月31日,将部分物流辅助服务收入以一般增值税收入和简易征收办法申报增值税;而另一部分物流辅助服务收入则在新合同新设备、老合同老设备、新合同老设备、老合同名义下,以安拆和租赁服务收入分别按3%和5%的营业税,以上各项收入应当按6%计算增值税销项税20010366.97元。

2)该企业当期取得增值税进项税总额为15794739.85元,其中不可划分的增值税进项税额为4901167.65元,应做进项税转出17329.99元,已做转出652335.95元。

3)该企业当期应当补缴增值税3728654.89万元。

4)收入计算口径调整:2012年1月1日2014年12月30日;当期调整前申报收入为419666478.7元,调整后确认收入为416744486.44元,在当期列支不该缴纳的营业税费用为6643394.6593元,城建税、教育费附加及地方教育附加为797207.36元,进项税转出在所得税前多列支635005.96元,合计应增加计税所得1272940.89元。

(2)根据《税收征收管理法》第三十二条规定,对上述未按规定申报缴纳增值税3728654.89元、企业所得税1288403.92元(合计5017058.81元)应加收滞纳金。

(3)根据《税收征收管理法》第六十三条规定,对该企业给予所偷税款0.5倍的处罚。

筹划分析

该案例值得税务人员、企业人士和税收筹划人士深刻思考。从企业的角度讲,每个企业都希望少缴税,但是,只有在合法的前提下进行税收筹划,才能最终实现税收利益最大化。从企业的角度讲,纳税人应当从中吸取深刻的教训。

(1)应当对涉税政策进行系统地研究,从而掌握政策的原理。基于租赁业务与建筑安装在税率上存在差异,所以该企业在签署业务合同的过程中,将相关业务划分为裸机租赁、安拆、基础预埋等项目,并据此按5%和3%申报缴纳营业税,几年过去,税务机关并未提出质疑。而实施“营改增”以后,企业沿袭了这种做法,将老设备按3%简易申报增值税,老合同中的租赁业务按5%申报营业税,安拆业务则按3%申报营业税,合计共缴纳营业税6525074.68元。事实上,这样操作不符合增值税的征税原理。

(2)应当关注《税法》的特殊规定。在“营改增”政策中有光租业务和干租业务的说法,应将其界定为有形动产经营性租赁。但是,这个规定有前提,即远洋运输和航空运输,不能将其无限推广到为建筑提供配套的服务业中。

(3)应当注意业务模式与税收政策的联结。光租业务和干租业务只将设备在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。而以装卸搬运为内容的物流辅助服务,是指使用装卸搬运工具或人力、畜力将货物在运输工具之间、装卸现场之间或者运输工具与装卸现场之间进行装卸和搬运的业务活动。因此,企业应当注意生产和经营现场对有关业务流程进行研究。

从税务机关的角度讲,需要做以下相应的工作:

(1)应当注意政策变化的涉税辅导。税收政策是处于不断的变化之中的,如果同一个经济事项前后适用不同的政策,就需要对有关企业进行有针对性的纳税辅导。实施“营改增”以后,振华机械工程有限公司沿袭了“切蛋糕”的做法,将老设备按3%简易申报增值税,老合同中的租赁业务按5%申报营业税,安拆业务则按3%申报营业税。事实上,这样操作不符合增值税的征税原理,因此,在政策变化之后,有关部门应当帮助纳税人理解和接受相关政策。

(2)税务机关的纳税服务应当落到实处。税务机关虽然对涉税政策进行了解读,但是,从目前的税务管理机制来看,对企业如何落实政策却缺乏具体措施,以致具体的涉税事项与税收法律的联结产生了困难和矛盾。结合本案的实际情况,如果在事先的税种认定环节就进行实地调查,问题就可能迎刃而解。

(3)税务稽查应当注意业务模式的涉税确认。目前,通常采取电子查账、调查检查等检查方法,这种检查方法对于业务流程简单、税法界定合理、会计核算完善的企业来说是可行的,但对于少数业务流程比较复杂(有些属于人为地复杂化)的企业而言,就容易发生问题。这就需要到企业的生产和经营现场对有关业务流程进行实地核查。

(4)说理性执法应当切中要害。本案中的纳税人是利用政策变化后的支解政策,将自己的业务按低税率(税种)申报,从而产生涉税风险。因此,税务稽查过程中就需要还政策的本来面貌,这就需要检查人员抓住问题的要害,通过说理性执法让被查对象心悦诚服。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。