某企业因生产需要增设一条流水线,价值1000万元,每年可增加利润400万元,残值50万元。该企业有两种选择方案,一种是向固定资产租赁公司融资租赁,年折旧额(租金)为200万元(融资租赁不能在税前扣除租金,但是可以计提折旧,假设折旧期限为6年,按直线法计提折旧,这时有折旧正好等于租金。下同),租赁期6年;另一种是向银行贷款,期限为6年,年利率为10%,分期付息一次还本。设备折旧情况相同,在此可不予考虑。(复利现值系数:(P/S,10%,6)=0.565;年金现值系数:(P/A,10%,5)5=3.791;年金现值系数:(P/A,10%,6)6=4.355)。

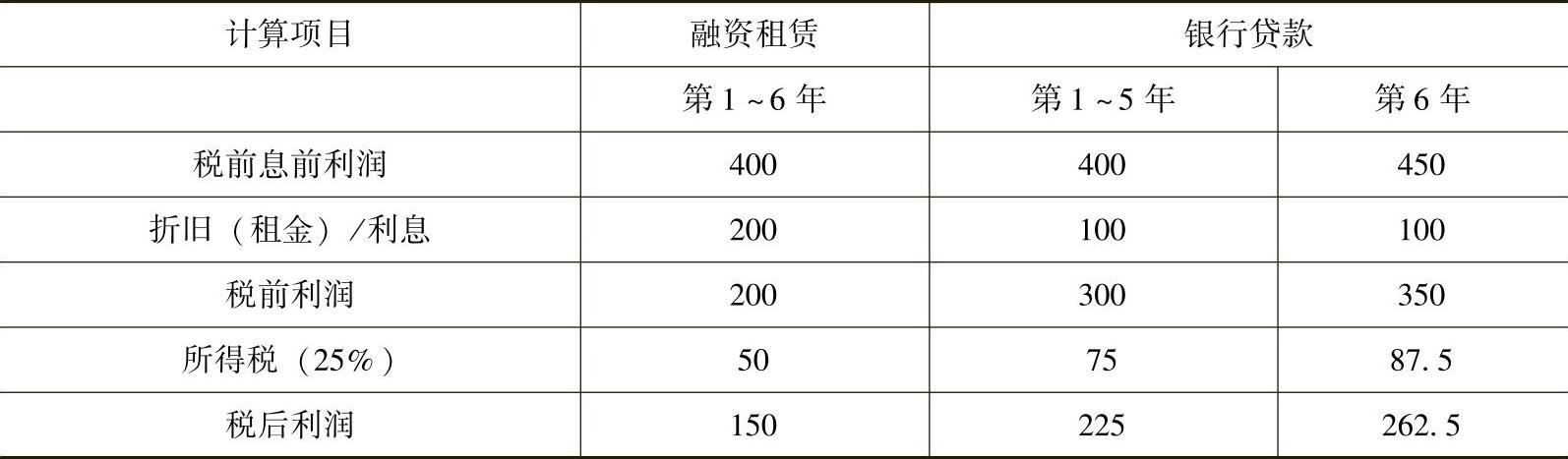

融资年租金为200万元、贷款年利率为10%的利益比较如表9-9所示。

表9-9 融资年租金为200万元、贷款年利率为10%的利益比较 (单位:万元)

从上表可知,通过融资租赁,其税后利润的现值和为

150×4.355=653.25(万元)

向银行贷款,其税后利润的现值和为

225×3.791+262.5×0.565=1001.2875(万元)

从表面上看,后者的现值要大于前者,但实际上后者因为第6年要支付1000万元的贷款,所以银行贷款的现值应为436.2825(1001.2875-1000×0.565)万元。相比之下,企业采用融资租赁的方式更合算。

筹划分析

但是,如果融资租赁的租金或者银行贷款的利率发生变化,结果就有可能发生变化。

下面假设融资租赁的利息不变,而银行贷款的利率从10%下调至5%。

该设备的价值为1000万元,每年可增加利润400万元,残值50万元。该企业有两种选择方案,一种是向固定资产租赁公司融资租赁,年折旧额(租金)为200万元,租赁期为6年;另一种是向银行贷款,期限为6年,年利率为5%,分期付息一次还本。设备折旧情况相同,在此可不予考虑。(复利现值系数:(P/S,5%,6)=0.746;年金现值系数:(P/A,5%,5)=4.329;年金现值系数:(P/A,5%,6)=5.075)。

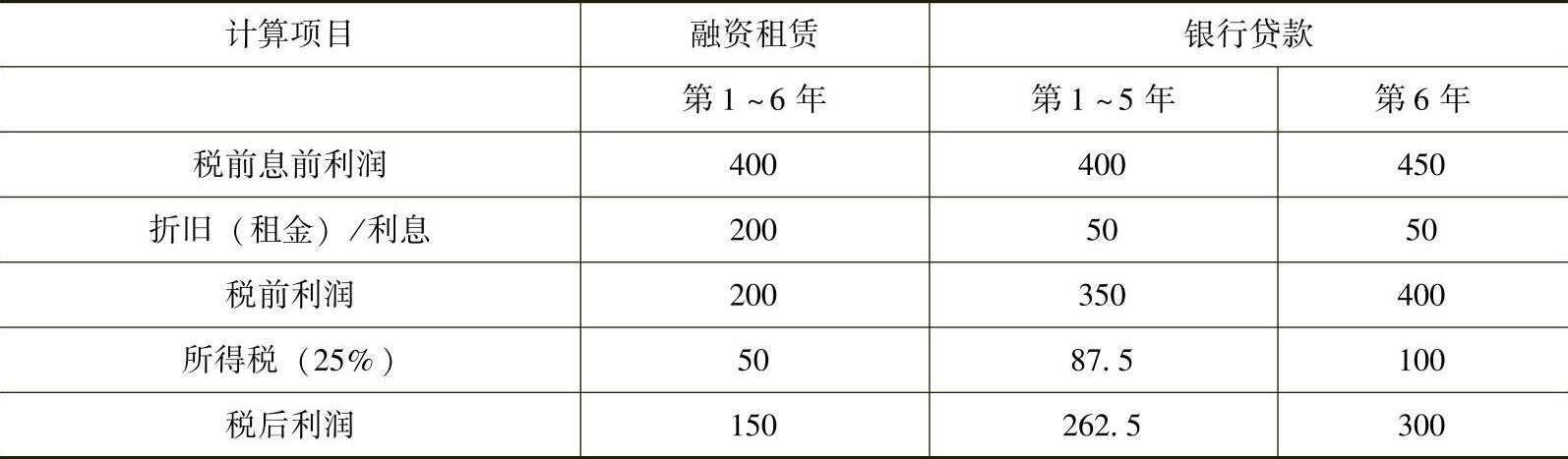

融资年租合为200万元、贷款年利率为5%的利益比较如表9-10所示。

表9-10 融资年租金为200万元、贷款年利率为5%的利益比较 (单位:万元)

从上表可知,通过融资租赁,其税后利润的现值和为(https://www.xing528.com)

150×5.075=761.25(万元)

向银行贷款,其税后利润的现值和为

262.5×4.329+300×0.746=1360.1625(万元)

通过以上分析可以发现,虽然银行利率下调,使企业通过银行贷款筹资经营实现的利润现值有所增加,但是当银行利率为5%时,该企业归还银行贷款后利润的净现值为614.1625(1360.1625-1000×0.746)万元。相比之下,企业采用融资租赁方式仍然比较合算。

如果融资租金发生变化,结果会发生什么变化呢?下面假设融资租赁的租金由200万元变为250万元,而银行贷款的利率为5%。

该设备的价值为1000万元,每年可增加利润400万元,残值50万元。该企业有两种选择方案,一种是向固定资产租赁公司融资租赁,年折旧额(租金)为250万元,租赁期为6年;另一种是向银行贷款,期限为6年,年利率为5%,分期付息一次还本。设备折旧情况相同,在此可不予考虑。(复利现值系数:(P/S,5%,6)=0.746;年金现值系数:(P/A,5%,5)=4.329;年金现值系数:(P/A,5%,6)=5.075)。

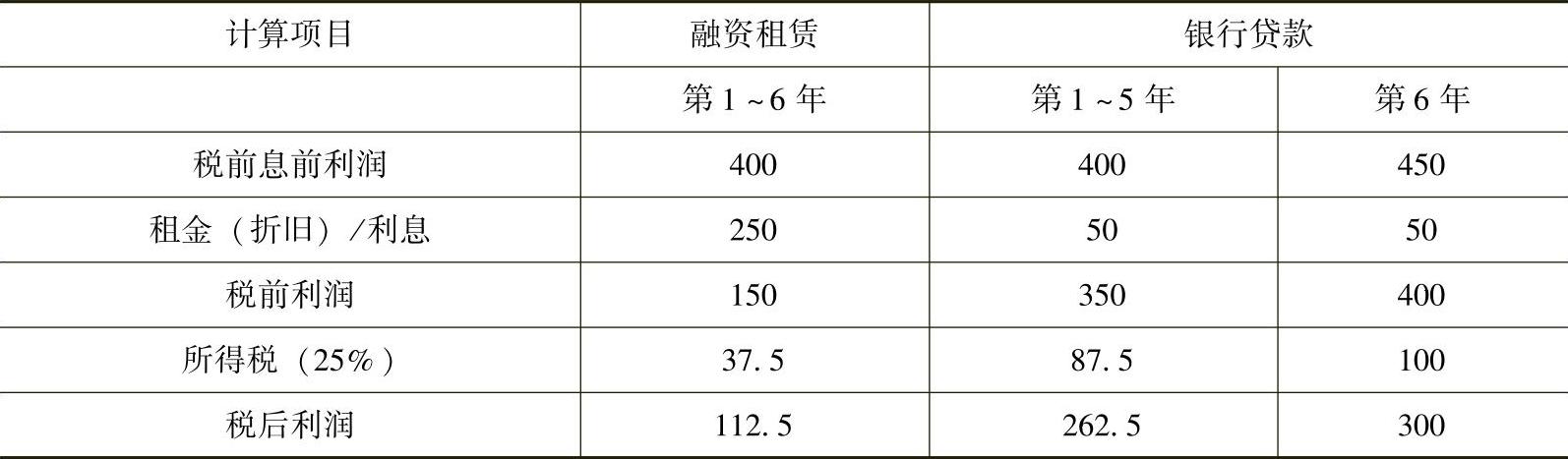

融资年租金为250万元、贷款年利率为5%的利益比较如表9-11所示。

表9-11 融资年租金为250万元、贷款年利率为5%的利益比较 (单元:万元)

从上表可知,通过融资租赁,其税后利润的现值和为

112.5×5.075=570.9375(万元)

向银行贷款,其税后利润的现值和为

262.5×4.329+300×0.746=1360.1625(万元)

筹划点评

通过以上分析可以发现,银行因为第6年要支付1000万元的贷款,所以银行贷款的现值为614.1625(1360.1625-1000×0.746)万元。但是,由于融资租赁业务的租金(折旧)成本增加对企业的税后利润有所影响,其税后利润的现值比银行贷款方式少一些,因此,在这样的情况下,企业采用银行贷款的方式更合算。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。